01.09.2018

2 minutes de lecture

L’Afrique subsaharienne possède de nombreux atouts pour envisager une dynamique de développement économique durable. Selon l’Organisation des nations unies (ONU), l’Afrique subsaharienne est dotée d’importantes ressources en matières premières énergétiques et minérales et sa population devrait doubler d’ici 2050. Toutefois, contrairement aux pays émergents asiatiques, les pays africains ont peu profité de la phase d’accélération de la mondialisation des années 90, bridés par leurs faiblesses industrielles et énergétiques. Dans ce contexte, un déploiement massif et structuré des énergies renouvelables peut-il devenir la clé du développement africain dans les années à venir ?

L’Afrique subsaharienne (ASS) est l’une des zones les plus riches en ressources naturelles1. Elle fait donc naturellement l’objet de plus en plus d’attention ces dernières années. Avec une population jeune et croissante, elle semble disposer de tous les éléments nécessaires à un développement majeur de son économie. Toutefois, le déficit en infrastructures du continent et/ou l’obsolescence des équipements dans les secteurs clés comme l’eau ou l’électricité2, les transports ou l’industrie ont sans doute été un frein à la croissance économique inclusive des pays africains. Après avoir explicité le potentiel en ressources naturelles et le retard observé dans l’électrification du pays, nous nous interrogerons sur le rôle que pourraient jouer les énergies renouvelables (ENR) dans les décennies futures. Les ENR pourraient ainsi devenir un facteur important de la croissance de l’ASS, en raison de son énorme potentiel peu exploité3, son rapide développement technologique ainsi que la baisse des prix4 observée sur les 20 dernières années. Elles permettraient, d’une part, d’électrifier la population rurale avec le off-grid5 (hors réseau) et, d’autre part, de porter les dynamiques sectorielles dans les années à venir.

Un sous-continent aux ressources trop peu exploitées

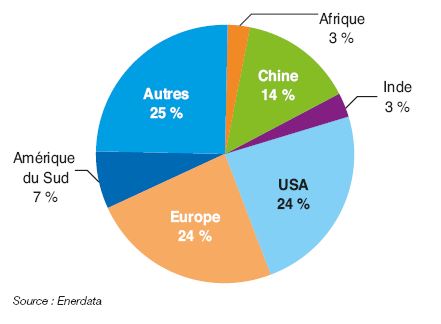

L’ASS possède le double avantage d’être un sous-continent extrêmement riche en ressources naturelles et en capital humain. Une bonne gestion de ces deux éléments pourrait garantir le développement économique dans les années à venir, alors que la région ne représente aujourd’hui que 3 % du produit intérieur brut (PIB) mondial6 et 2 % des échanges mondiaux en valeur (fig. 1).

Un territoire riche en matières premières

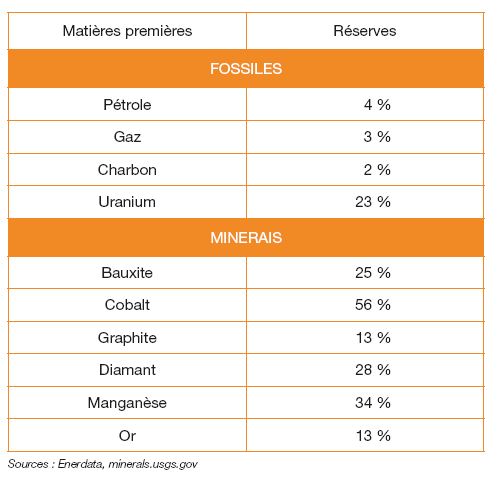

L’ASS possède 3 % des réserves mondiales de gaz, 4 % des réserves de pétrole et 23 % des réserves d’uranium, ainsi que d’importantes réserves minières dont 25 % de la bauxite (Guinée), 56 % du cobalt (République démocratique du Congo) ou 28 % du diamant (fig. 2).

en 2016

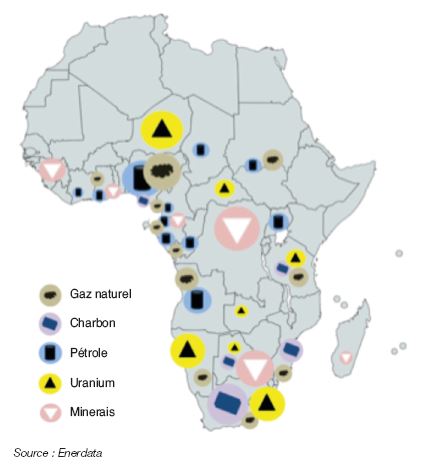

Certains pays comme le Nigeria ou l’Angola en concentrent la part la plus importante (respectivement 58 % et 18 % des réserves de pétrole du sous-continent), mais globalement, les ressources naturelles restent7 assez dispersées sur le territoire (fig. 3). On trouve ainsi du pétrole dans le golfe de Guinée (55 milliards de barils (Gb), soit 85 % des réserves de l’ASS) et dans le sud, de l’uranium avec 31 % au Niger et 63 %8 dans la région sud du continent, i.e. en Namibie, Afrique du Sud, etc. (Enerdata 2016)9. Mais comme beaucoup de pays riches en ressources au niveau mondial, les producteurs africains souffrent, dans leur développement, d’une faible diversification de leurs économies et d’une forme de désindustrialisation depuis les années 70, en raison notamment de leur dépendance marquée aux cycles observés sur les marchés de matières premières. De plus, la faiblesse des infrastructures, les spécialisations historiques dans des productions à faible valeur ajoutée (extraction énergétique ou minière sans transformation) et les problèmes de gouvernance dans la gestion des ressources naturelles ont souvent, par le passé, obéré la dynamique de développement.

Ainsi, de nombreux paradoxes existent, comme au Nigeria, première économie en termes de PIB en ASS où 45 % de la population (soit 87 millions de personnes)10 vit actuellement sous le seuil international de pauvreté.

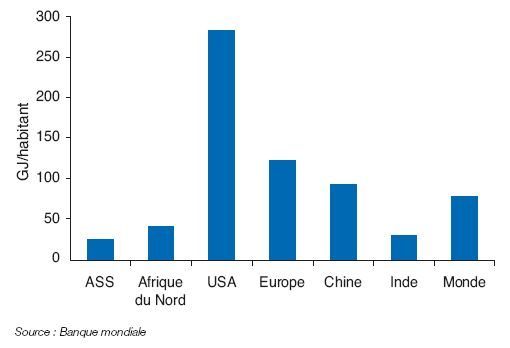

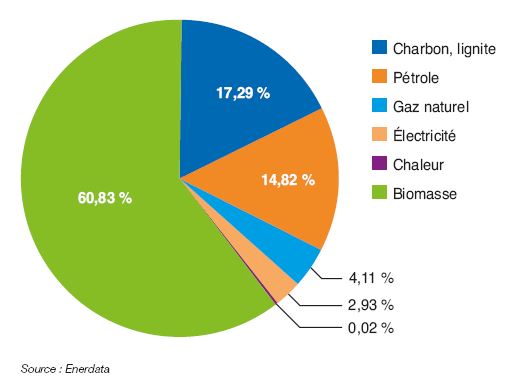

La consommation d’énergie primaire en ASS reste ainsi largement inférieure à la moyenne mondiale (0,7 tep11/habitant contre 1,9 tep/habitant en 2014)12 (fig. 4). Le mix énergétique primaire s’appuie largement sur l’utilisation de la biomasse (61 %) et des énergies fossiles (34 %), dont près de 17 % de charbon (fig. 5). Les émissions de CO2 sont parmi les plus faibles13 des régions habitées du globe ; elles ne représentent aujourd’hui que 4 % du total mondial, pour environ 17 % de la population. Cependant, les projections14 démographiques à l’horizon 2050 et la dynamique de développement anticipée laissent craindre une augmentation marquée des émissions dans les années à venir.

Une force démographique en devenir

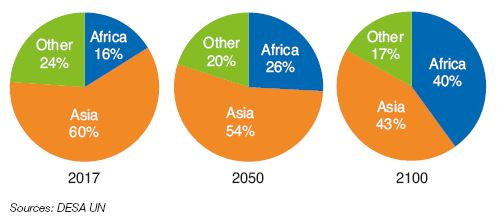

La population africaine représente aujourd’hui 17 % du total mondial (1,26 milliard d’habitants) et elle devrait doubler d’ici 2050 pour atteindre environ 40 % de la population mondiale en 2100, selon l’ONU15 (fig. 6). L’ASS représente 84 % de la population du continent, avec un taux de croissance de 2,8 %, supérieur de 0,1 % à la moyenne de l’Afrique16.

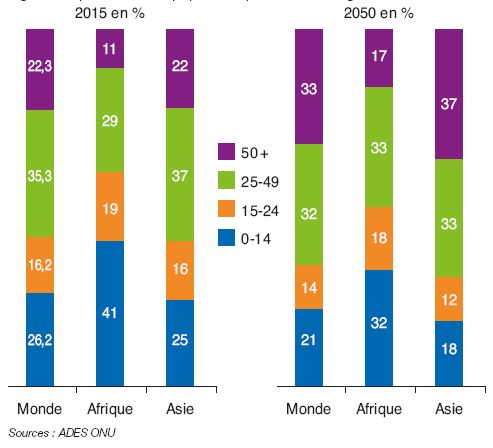

La main-d’œuvre est jeune et abondante, 60 % ayant moins de 25 ans (fig.7), mais les taux de chômage, bien qu’assez disparates sur l’ensemble du territoire, atteignent des valeurs proches de celles observées en Occident (9 % de chômage en Afrique en 2016, 4 % en Chine et 8,2 % dans l’Union européenne17). Le dynamisme démographique place chaque année 12 millions de travailleurs supplémentaires sur le marché du travail.

Toutefois, la faible productivité observée dans les secteurs agricole et industriel rend les travailleurs18 africains moins compétitifs que leurs homologues des pays émergents asiatiques. D’autant plus que l’accès à l’éducation de base n’est pas garanti partout et qu’une partie des élites fuit le continent pour de meilleures opportunités d’emploi en Europe ou aux États-Unis. Ainsi, selon l’UNESCO, les étudiants africains représentaient en 2015 un dixième de la mobilité étudiante mondiale (dont 74 % provenant d’Afrique subsaharienne). Près de 50 % de ces étudiants d’ASS vivaient dans les pays de l’OCDE19 (Unesco, Campus France).

Industrie : faiblesse infrastructurelle et manque de diversité économique

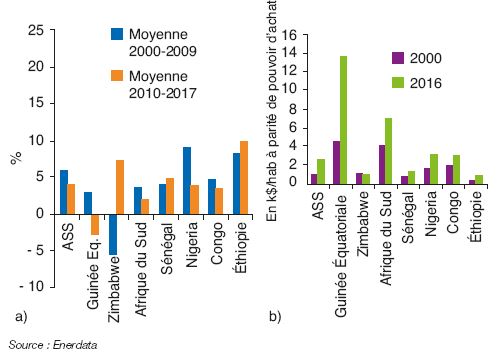

Au cours des dix dernières années, certaines économies d’Afrique ont connu des taux de croissance parmi les plus élevés au monde. Cela a permis une hausse du PIB/habitant en ASS de 300 € entre 2010 et 2017, un chiffre qui reste faible comparé aux pays émergents asiatiques (+ 10 000 €/habitant sur la même période par exemple en Corée du Sud). Les États producteurs de pétrole (Nigeria, République démocratique du Congo) ont enregistré une croissance très dynamique dans les années 2000 à 2009, mais ont connu un ralentissement de leurs économies par la suite, en lien avec les évolutions du prix du pétrole (fig. 8). Les États de l’est et de l’ouest, moins riches en ressources mais aux économies plus diversifiées, sont aujourd’hui plus dynamiques. Mais la croissance africaine est loin d’être inclusive. Elle s’accompagne de peu de changements structurels, de création d’emplois ou de réduction de la pauvreté.

La Banque africaine de développement (BAD) indique dans son rapport de 2018 à propos de la situation économique en Afrique que le décollage industriel est indispensable au développement économique et social de l’ASS. Trente et un des 35 pays ayant rédigé un Plan émergence, à horizon 2025 ou 2030, font du développement industriel une priorité. Or, ce dernier s’appuie aujourd’hui essentiellement sur l’extraction et l’exportation de matières premières, un secteur à faible contenu local en emplois et largement dépendant des relations avec les entreprises (nationales ou étrangères) sur le territoire. L’industrie africaine reste ainsi peu créatrice d’emplois (11 % d’emplois industriels au Nigeria, 8 % en Angola, les deux premiers exportateurs de pétrole de l’ASS, contre 27 % en Chine ou 25 % en Corée du Sud20. Les tensions politiques liées à l’appropriation des ressources créent un climat des affaires tendu et une insécurité omniprésente.

Un retard considérable pour l’électrification

40 % de la population de l’ASS, soit environ 407 millions de personnes, vit ainsi sous le seuil international de pauvreté défini par la Banque mondiale, avec un accès limité à l’eau, à l’électricité, aux soins de santé de base et à une éducation rudimentaire.

Ainsi, l’ASS concentrait en 2015 plus de la moitié des pauvres de la planète contre un quart en 200221.

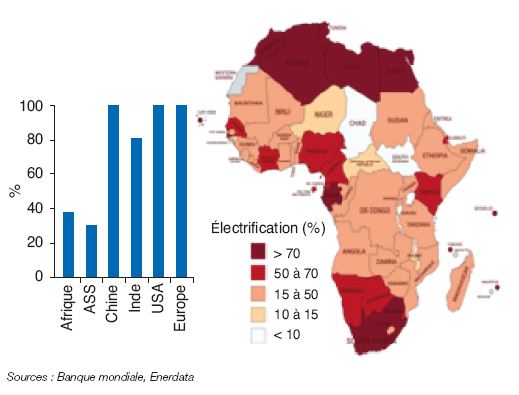

De manière générale, le déficit infrastructurel en ASS est considérable. D’après la BAD22, entre 130 et 170 G$ seraient nécessaires chaque année pour le développement des infrastructures. Et le secteur de l’électricité est particulièrement prioritaire avec 35 à 50 G$ annuel de besoins d’investissement pour parvenir à l’accès universel à l’électricité d’ici 2025. En 2016, 57.2% de la population (soit 591 millions de personnes) (Banque mondiale) n’a pas accès à l’électricité23 en ASS. La majorité des Africains connectés au réseau souffre de coupures régulières qui empêchent toute activité économique d’ampleur24. La consommation est très faible : 430 kWh/habitant en moyenne sur le territoire, un dixième de celle de la Chine, un trentième de celle des États-Unis25.

Les disparités géographiques sont remarquables : des territoires comme les Seychelles présentent un taux d’électrification proche de 100 % tandis que le Tchad ou le Burundi sont en dessous de 10 % en 2016 selon le WEO 2017 (fig. 9). La disparité entre les zones rurales et les zones urbaines reste aussi très importante, avec une électrification moyenne de 22 % pour la première, contre 71 % pour la seconde en 201626.

Au niveau du continent, cette électrification augmente lentement (+ 9 % entre 2000 et 2017), grâce aux politiques et actions mises en place. En 2018, et pour la première fois, l’électrification du territoire a augmenté plus rapidement que la croissance démographique27. Cependant, les disparités régionales restent fortes et certains États comme le Mali perdent même en capacité électrique (– 2,6 % entre 2010 et 2016), les infrastructures étant détruites par la guerre ou le terrorisme28.

Les conséquences sur la population et l’économie sont nombreuses. En zone non électrifiée, les jeunes ne peuvent pas étudier à la nuit tombée, les agriculteurs ne peuvent pas suivre l’évolution des prix de leurs produits sur les marchés locaux, et les femmes, qui passent en moyenne 1 à 5 h par jour en 201729 à récolter du bois, peuvent difficilement accéder à un emploi et s’émanciper.

transmission et la distribution (23 % en moyenne, jusqu’à 48 % au Rwanda) et la faible production (1,8 % de la production mondiale d’électricité pour 17 % de la population) entraînent des coupures fréquentes. Entre 2010 et 2017, il a été constaté en moyenne 8,9 coupures par mois en ASS qui peuvent durer en moyenne 5,8 heures30. Les entreprises doivent utiliser des générateurs diesel de secours pour pallier les faiblesses du réseau, ce qui pèse sur les finances et n’améliore pas le climat des affaires (le Liberia et le Tchad produisent plus de 50 % de leur électricité grâce à des générateurs diesels individuels). La majorité des pays africains se situe ainsi en fin de liste du classement Doing Business 2017 établi par la Banque mondiale.

Il est donc urgent d’établir un plan structuré, réaliste, déployable rapidement et aux répercussions durables pour l’ensemble de la société, afin de développer le secteur électrique en ASS.

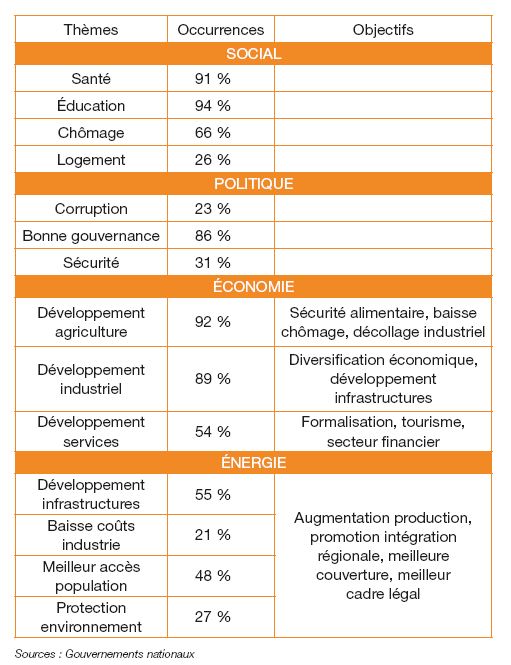

À partir de la fin des années 90, les États africains, sur les conseils de la Banque mondiale et de la BAD, ont pris conscience de la nécessité d’une planification à long terme du développement économique et social du pays. Comme évoqué précédemment, 35 pays ont ainsi mis en place un Plan émergence à l’horizon 2025 ou 2030. Dans ces plans, les 35 pays signataires énumèrent les objectifs principaux de la transformation de leurs pays et les moyens d’y parvenir. De nombreux thèmes sont récurrents, d’autres plus spécifiques aux ressources, à la situation économique et à la gouvernance des États (tab. 1).

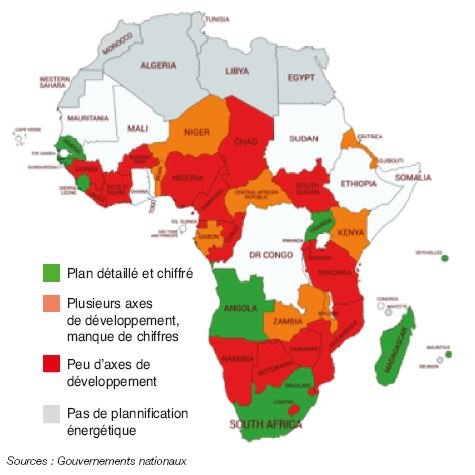

Mais ces plans ne sont souvent pas assez précis pour être mis en œuvre en l’état ou pas assez réalistes pour conduire à un développement durable. Ils ne constituent pas encore une planification à moyen terme des économies et des besoins en infrastructures énergétiques. Le budget alloué à ces plans de développement n’est chiffré que dans dix rapports. Quant au secteur de l’énergie, le budget qui lui est consacré n’est évoqué que par quatre pays31. En termes de développement énergétique, seuls sept plans chiffrent leurs objectifs de nouvelles capacités de production et de couverture réseau, la plupart ne donnant que peu d’axes d’actions pour le déploiement (fig. 10).

Les ENR, vecteur du décollage économique et social de l’Afrique ?

Elle estime que pour répondre à l’initiative Énergie durable pour tous (SE4ALL), de nombreux investissements seraient nécessaires. Pour le seul accès à l’électricité, la Banque mondiale avait chiffré les besoins, en 2014, à environ 34 G$ par an au niveau mondial et à 20 G$ par an, soit près de 60 % du total, pour la seule Afrique subsaharienne32. Des chiffres bien en deça des valeurs de la Banque africaine de développement. Mais, entre 1990 et 2012, hors investissements chinois réalisés depuis 2010, les investissements dans le secteur électrique en Afrique subsaharienne n’ont jamais dépassé 600 M$ par an33. Or, le potentiel d’énergie renouvelable du continent n’est utilisé qu’à 0,3 % aujourd’hui alors que les progrès technologiques rendent les solutions renouvelables de plus en plus intéressantes financièrement, compte tenu du manque d’infrastructures de réseau en place.

Off-grid solaire : un potentiel naturel et économique inédit

D’après l’AIE34, 60 % de la nouvelle électrification d’ici à 2030 se réalisera via l’off-grid et le mini-grid, bénéficiant de coûts de plus en plus faibles. L’ASS souffre, d’une part, d’un double problème de manque de couverture réseau et de vétusté de celui-ci, conduisant à des coûts d’entretien et d’élargissement élevés, surtout dans les régions les plus reculées. D’autre part, la production électrique africaine reste très carbonée (70 %), les ENR ne comptant que pour 27 % (dont 24 % d’hydraulique) et le nucléaire pour 3 % avec une centrale installée en Afrique du Sud et dépendante des importations de pétrole raffiné étranger, ce qui fragilise les finances des économies (fig. 11).

%20en%20ASS%20en%202016.JPG)

Cependant, le sous-continent africain possède un potentiel sans égal pour les ENR, notamment le solaire (10 TW) et l’hydraulique (350 GW, soit 10 % du potentiel mondial), qui, allié à des technologies off-grid, peut réduire rapidement35 et à faible coût le problème de l’accès à l’électricité en zone rurale.

Les technologies off-grid sont constituées d’un petit système de production électrique (souvent solaire photovoltaïque, parfois petit hydraulique) couplé à un système de distribution de courte portée et des batteries de stockage. Les plus petits, les Solar Home Systems (SHS) alimentent entre un et cinq foyers, tandis que les plus gros peuvent alimenter jusqu’à un village d’un millier de foyers (capacité de 5 kW à 1 MW selon le système)36. Leur mise en place nécessite un environnement naturel propice, une capacité d’investissement initiale et de paiement de la consommation sur place.

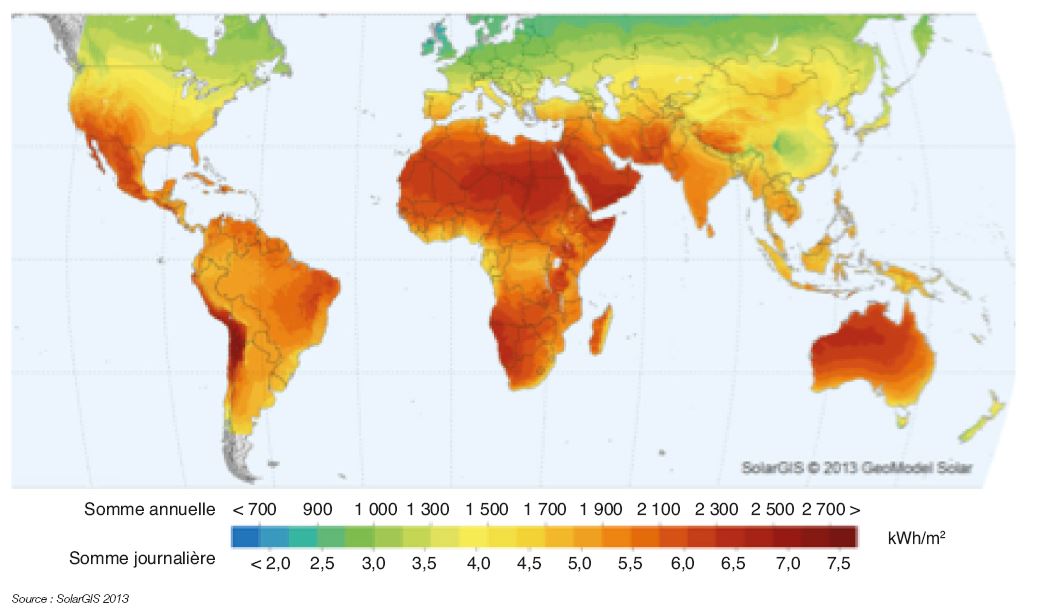

L’ensoleillement important du territoire (fig. 12) couplé à une densité de population assez faible (43,8 habitants/km² en moyenne, contre 144 en Chine et 403 en Inde) facilite le déploiement de panneaux solaires. De plus en plus d’entrepreneurs locaux s’associent à des entreprises étrangères (EDF au Sénégal et en Côte d’Ivoire par exemple) pour transférer les technologies, installer les dispositifs et former la population locale.

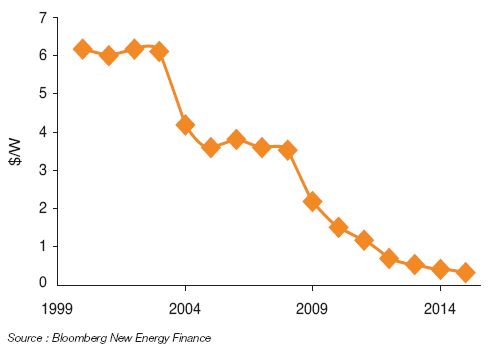

L’investissement de départ nécessaire à la construction d’un système a beaucoup diminué ces dernières années pour le photovoltaïque (fig. 13). Ainsi, d’après l’Irena, le solaire photovoltaïque (PV) est l’énergie dont la production serait la moins chère dans la majorité des États africains. L’éclairage d’un ménage coûterait entre 4 $ et 15 $ par mois avec un générateur diesel, contre 2 $ par mois avec du solaire PV37. Toutefois, cette estimation ne prend pas en compte le surcoût engendré par l’acquisition d’un moyen de stockage (batterie) pour le ménage, même si sa valeur devrait diminuer dans les années qui viennent. L’investissement initial reste ainsi plus important pour un système solaire, mais la répartition des coûts sur la durée de vie rend le système solaire plus intéressant sur le long terme.

De plus, l’explosion du marché de la téléphonie en Afrique au cours des cinq dernières années, avec 420 millions d’abonnés en Afrique subsaharienne (soit un taux de pénétration de 43 % en 2016) et selon Deloitte, 660 millions d’Africains seront équipés d’un smartphone en 2020, soit un quasi-doublement. Ce dynamisme devrait permettre de résoudre, en partie, le problème du financement. Le principe dit du Pay-As-You-Go consiste pour le consommateur à réaliser un premier paiement à l’installation du dispositif, dans la mesure de ses moyens, puis d’acheter l’électricité dont il a besoin au fur et à mesure de l’utilisation du dispositif. Un autre modèle, promu par le leader mondial du off-grid solaire, l’entreprise kényane M-Kopa, consiste à installer des SHS chez les particuliers puis de leur proposer un paiement régulier, encore une fois dans la mesure de leurs moyens, jusqu’à ce qu’ils deviennent propriétaires du système. Si l’acheteur manque une échéance, le fournisseur peut couper l’alimentation du foyer à distance. M-Kopa a distribué des milliers de systèmes dans toute l’Afrique de l’Est et se prévaut d’électrifier environ 500 nouveaux foyers chaque jour.

Les externalités attendues dans l’économie

Dans le secteur agricole, l’off-grid peut permettre d’alimenter un système de réfrigération pour conserver les denrées périssables ou une machine agricole de faible puissance pour assister le travail manuel. Grâce à son téléphone portable, le producteur agricole pourra avoir accès aux prix de ses productions sur les marchés locaux. Enfin, les systèmes de pompages solaires permettent d’irriguer les cultures et d’abreuver le bétail plus efficacement. Les gains de productivité dans le secteur agricole pourraient permettre une hausse de la richesse en milieu rural, un besoin décroissant en main-d’œuvre et une migration de cette dernière vers le secteur industriel.

Dans l’industrie précisément, l’off-grid solaire permettra difficilement de pallier les besoins électriques d’une usine. D’après l’Ademe38, l’alimentation d’un moteur de métier à tisser nécessite une puissance électrique allant de 0,1 à 10 MW. Or, les plus gros systèmes solaires off-grid ont une capacité maximale de 1 MW et il faut bien plus qu’un moteur pour faire tourner une usine textile.

De grosses centrales hydrauliques ou solaires peuvent répondre à la demande industrielle, mais d’après l’Irena39 le coût de l’électricité hydraulique devrait rester supérieur à celui de l’électricité issue de ressources fossiles jusqu’en 2020, sans parler de la nécessité d’investir dans des capacités de stockage en raison de l’intermittence de la production de certaines ENR, notamment le solaire. Les centrales thermiques développées actuellement, plus intéressantes économiquement et dont les technologies sont éprouvées, semblent donc être le choix logique pour l’industrialisation à grande échelle. Cependant, leur déploiement peut et doit être réalisé de manière responsable. L’efficacité énergétique doit être une priorité, en maintenant notamment un effort constant dans les infrastructures de réseau pour limiter les pertes et en améliorant les procédés productifs du secteur industriel.

Si la consommation des ménages est réalisée off-grid, la pression sur le réseau sera moins forte et on pourra espérer de meilleures performances de celui-ci. Mais des rénovations doivent être opérées pour réduire l’énergie perdue sur les réseaux de transmission et de distribution. Les cycles de production peuvent aussi être optimisés pour améliorer l’efficacité énergétique par une meilleure gestion des transferts de chaleur ou encore une meilleure valorisation énergétique des déchets. Enfin, l’impact des émissions de gaz à effet de serre n’ayant pu être évitées sera minimisé par la réduction des émissions des ménages consommant du off-grid renouvelable.

Dans le secteur des services, l’apport de l’off-grid est non négligeable. Les commerces, services financiers ou établissements publics ont une consommation peu supérieure à celle d’un ménage ; une installation solaire hors réseau peut donc alimenter une boucherie ou une agence bancaire et permettre ainsi le développement du secteur tertiaire.

Les centrales ENR : particularité industrielle africaine ; potentiel varié et puissant

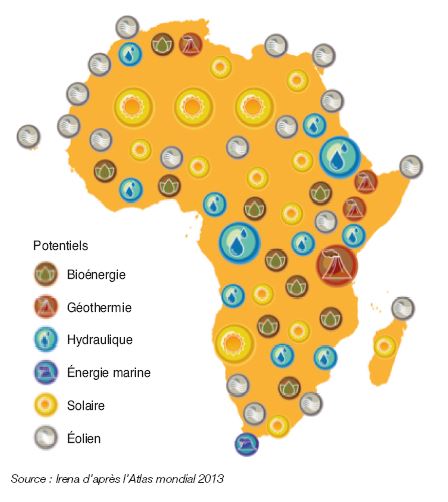

Outre l’ensoleillement, le territoire possède un immense potentiel pour plusieurs types d’ENR (fig. 14) dont l’hydraulique (grâce notamment aux fleuves Nil, Zambèze ou Congo) utilisé à seulement 8 % malgré sa part déjà importante dans le mix électrique. Viennent ensuite la biomasse grâce à la forêt primaire d’Afrique centrale et à la bagasse issue des plantations de canne à sucre au sud, la géothermie dans la vallée du Rift et l’éolien sur les côtes et les îles.

Depuis les années 90, investisseurs internationaux et gouvernements profitent de ce potentiel et développent des centrales utilisant ces ressources renouvelables. La Chine a déjà installé 5 GW de production hydraulique sur le territoire africain, ses ingénieurs devenant des experts mondiaux dans le domaine. Les Independent Power Projects (IPP) et les projets cofinancés par les gouvernements et organismes d’aide au développement se multiplient40. Ainsi, le Kenya a inauguré en 2014 Olkaria IV d’une capacité de 140 MW, faisant de celle-ci la plus grosse centrale géothermique d’Afrique41 et le Sénégal compte, depuis début 2018, quatre centrales solaires pour une capacité totale de 102 MW. La BAD encourage par ailleurs le développement des infrastructures hydrauliques dans son rapport “Perspectives économiques en Afrique 2017”, le secteur ayant de fortes externalités positives en matière de développement économique et de création d’emplois.

Les infrastructures hydrauliques se distinguent particulièrement des autres investissements dans les ENR par la possibilité de réaliser des interconnexions transfrontalières et ainsi de créer des externalités positives fortes en matière de développement et de coopération régionale42. Outre les impacts environnementaux et sociaux créés par ces grands projets, ces derniers permettent d’améliorer la sécurité énergétique d’un ensemble régional. La République démocratique du Congo au centre avec le barrage Inga (dont le potentiel est estimé selon la Banque mondiale à environ 110 GW) ou les pays dans la vallée du Rift au potentiel géothermique important (plus de 20 GW selon l’Irena) souhaitent, par exemple, distribuer leur électricité au-delà de leurs frontières43. La Banque mondiale a estimé que la création d’un marché d’échanges d’énergie entre les pays d’Afrique de l’Ouest permettrait d’économiser 5 à 8 G$ par an, et garantirait l’accès à une énergie plus abordable, plus fiable et plus propre pour tous44. La région a d’ailleurs créé un marché régulé de l’électricité en juin 201845, une initiative qui pourrait s’étendre à l’ensemble du sous-continent. Mais un tel développement nécessite des investissements importants, un cadre légal propice et une main-d’oeuvre compétente sur le terrain.

Les conditions de la réussite

Aujourd’hui, les investissements recensés en ASS dans le déploiement énergétique sont de trois types. Les plus importants sont les IPP, regroupant investisseurs privés internationaux et gouvernements et concentrés sur la production thermique bien que la part de solaire et d’éolien augmente (fig. 15).

Viennent juste derrière les investisseurs chinois, spécialisés dans les barrages hydrauliques, et enfin les financements par des institutions d’aide au développement, concentrés sur des pays attirant moins les investisseurs traditionnels46.

La Chine est donc un partenaire privilégié pour le développement africain, à l’origine de 40 % des investissements directs à l’étranger en direction de l’ASS en 2016 (36 G$), ce qui aurait permis la création de 38 000 emplois. Les investissements chinois se font majoritairement47 dans l’immobilier et les transports. Cette stratégie n’est pas anodine, 13 % des importations de pétrole de la Chine proviennent de l’ASS (8 % de l’Angola seule) et ces investissements rentrent en partie dans une logique de sécurisation énergétique. En termes d’exportations, la Chine inonde les marchés africains de produits manufacturés, notamment technologiques, et renforce la dynamique d’internationalisation du yuan, sa monnaie nationale, en favorisant l’explosion des échanges libellés dans sa monnaie. La Chine prête aussi en yuan aux États africains ayant émis des bons souverains, certes à des taux plus élevés que les institutions internationales d’aide au développement, mais sans exigences socio-économiques ou de gouvernance concernant l’utilisation de ces prêts (les prêts à taux préférentiel de la Banque mondiale ou du FMI sont conditionnés à des actions en faveur du développement des pays).

Les investissements directs étrangers, bien qu’en nette augmentation depuis le début des années 2000, restent toutefois insuffisants pour répondre à la demande croissante de la population et des acteurs économiques. Certains pays, comme l’Ouganda, gagnent en attractivité, grâce à la mise en place d’un cadre légal spécifique et des efforts pour favoriser le climat des affaires (lutte contre la corruption, formalisation des services, planification énergétique, etc.).

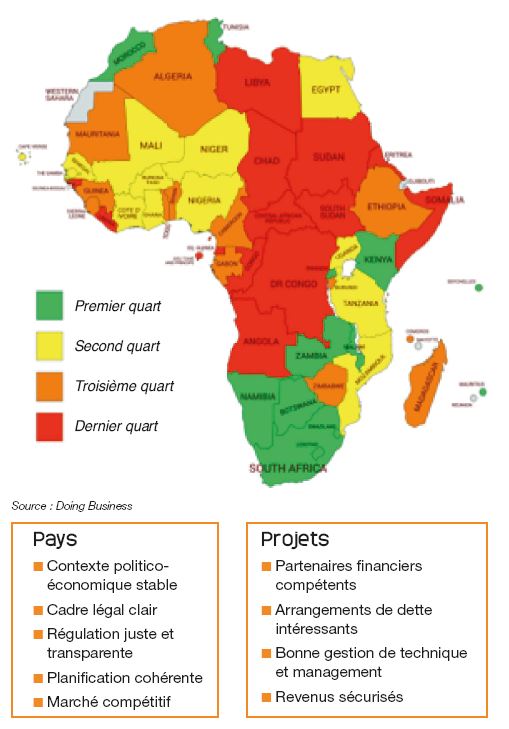

Les investissements directs étrangers étant un enjeu majeur pour assurer l’électrification de l’ASS, la Banque mondiale a tenté, dans un rapport publié en 201648, d’en identifier les facteurs déterminants. Elle a aussi classé les pays de l’ASS en fonction de la facilité d’y conclure des affaires49 (fig. 16).

L’existence d’une agence indépendante de surveillance de l’énergie semble indispensable bien qu’insuffisante. Aujourd’hui 29 pays de l’ASS en sont dotés, avec des performances inégales.

Sont aussi identifiés des prérequis au niveau du pays hôte et du projet, comme un niveau de corruption faible, une bonne planification et un cadre légal cohérent.

Toutefois, la faiblesse des monnaies locales, couplée à un endettement extérieur et un manque de liquidités croissants des États africains, constitue l’une des limites pratiques majeures. La majorité des monnaies africaines a un taux de change faible et reste très volatile et dépendante des cours des matières premières. Une dévaluation soudaine peut mettre en péril la viabilité économique de projets ENR entamés ou la capacité de remboursement de prêts contractés. Or, la baisse des recettes d’exportation liée à la chute des prix des matières premières sur les marchés mondiaux des dernières années a engendré une hausse de l’endettement de plusieurs États de l’ASS50 (Tchad, Érythrée, Mozambique, Congo, Soudan du Sud et Zimbabwe). Certes, les taux d’endettement sont bien inférieurs51 à ceux observés dans les pays développés, notamment en raison des programmes d’allégement des dettes52 (67 % du PIB en moyenne pour l’ASS en 2016, 95 % du PIB pour la France la même année), mais la progression est inquiétante, + 20 % par exemple dans la zone ASS entre 2012 et 201653 et la capacité de remboursement, au vu de la productivité de l’économie, inquiète investisseurs et institutions internationales54.

La participation de la population est essentielle à la réussite du développement des ENR en ASS

La formation de la population africaine est indispensable. Elle passe d’abord par une éducation de base pour tous (aujourd’hui, les inégalités sont à la fois spatiales et de genre), puis une formation spécialisée, professionnalisante (cursus spécialisés ENR à l’université, écoles dédiées) et offrant de vrais débouchés. Aujourd’hui l’investissement dans l’éducation reste faible et beaucoup de jeunes diplômés sont au chômage par manque de connexion entre l’université et le monde professionnel. En 2016, par exemple, le taux d’insertion des diplômés en Côte d’Ivoire était inférieur à 15 %55.

Des organismes de formation émergent, souvent soutenus par des institutions internationales d’aide au développement économique ou énergétique. C’est le cas d’Ecowas Renewable Energy Entrepreneurship Support Facility, fondée en 2015 par les gouvernements d’Afrique de l’Ouest en partenariat avec l’Irena. L’organisme a pour vocation de former et de soutenir les entrepreneurs locaux qui souhaitent se lancer dans les ENR. L’influence chinoise sur le territoire africain passe également par l’éducation, puisque le pays consacre une part importante de ses investissements au développement des compétences en Afrique subsaharienne56.

Du développement national à la coopération régionale

Encouragée par une meilleure connaissance et par une meilleure maîtrise des nouvelles technologies ENR et, plus généralement, par le désir de participer au développement économique et profiter de ses retombées, la population pourrait s’impliquer, notamment au travers de financements participatifs aux investissements, dans l’électrification du continent.

Le Grand barrage de la renaissance en Éthiopie constitue un premier exemple prometteur de cette dynamique. D’une capacité de 6 GW, ce barrage devrait être mis en service en 2018. Sa construction a été rendue possible par la participation de la population éthiopienne. Suite au refus des bailleurs internationaux de prendre part au projet et à la désolidarisation des pays voisins, le gouvernement s’est tourné vers la population éthiopienne en émettant des bons, achetés par les Éthiopiens et la diaspora, qui ont permis de mener à terme ce projet chiffré à 6 G$. Un tel financement local permet ainsi de pallier les difficultés à attirer des capitaux étrangers et limite les conflits géopolitiques qui freinent parfois le développement de projets internationaux.

La résolution des inégalités de déploiement du réseau électrique pourrait ouvrir la voie à une coopération régionale portant sur une meilleure gestion des flux énergétiques et économiques. La mise en place de zones de collaboration comme la CEDEAO (Communauté économique des États de l’Afrique de l’Ouest) ou le COMESA (Common Market for Eastern and Southern Africa) montre l’envie d’une meilleure intégration régionale, même si les résultats sont inégaux. La création en 2018, par 44 pays d’Afrique, d’une zone de libre-échange continentale renforce et élargit cette collaboration57.

Des lignes électriques transfrontalières commencent d’ailleurs à voir le jour, comme Zizabona reliant le Zimbabwe, la Zambie, le Botswana et la Namibie. Le Sénégal envisage même une expansion de son réseau jusqu’au sud de l’Europe dans son Plan Sénégal émergent.

Les zones à haut potentiel énergétique étant parfois situées aux frontières, une collaboration structurée, établie dans un cadre légal précis et présentant des avantages pour toutes les parties, permettrait d’éviter de nombreux conflits. Au contraire, un partage de l’investissement, puis de la production et de la rente pourrait s’avérer avantageux pour des projets de grande ampleur, coûteux à développer mais fondamentaux, pour le développement du réseau électrique régional. L’Organisation pour la mise en valeur du fleuve Sénégal (OMVS) emprunte déjà cette voie : les quatre États membres (Sénégal, Guinée, Mauritanie et Mali) partagent ainsi les investissements et les revenus des barrages construits sur le fleuve Sénégal grâce à la création, en 2015, d’un marché commun de l’énergie.

La République démocratique du Congo souhaite aussi étendre son réseau de barrages Inga par le Grand Inga project. Le nouveau barrage tirerait profit de la quasi-totalité de la capacité du fleuve Congo et aurait une puissance de 39 GW. Celle-ci pourrait être redistribuée jusqu’en Zambie ou au Zimbabwe, créant une coopération régionale au-delà de la frontière traditionnelle centre sud. Mais le coût de ce projet est à la hauteur de l’infrastructure, et l’instabilité politique en République démocratique du Congo combinée aux soupçons constants de corruption freine l’investissement et le développement.

Conclusion

Avec 70 % de la population sans accès à l’électricité et une activité économique et industrielle en partie bridée par la faible efficience du réseau, la question des infrastructures en ASS est primordiale et nécessitera d’investir massivement d’ici 2025. Combler ce déficit infrastructurel dans le secteur de l’énergie doit désormais se penser dans une logique inclusive pour l’ensemble des populations et en relation avec le développement économique de long terme de chacun des différents pays africains. Avec un potentiel important en matière de ressources naturelles, mais également un potentiel marqué dans les ENR, de nombreuses solutions s’offrent aux différents acteurs : de l’off-grid pour les populations locales aux centrales ENR, gage de développement économique et d’inclusion nationale puis régionale.

Avec la population indienne, la population africaine est aujourd’hui la plus jeune du monde. L’ensemble des économies subsahariennes doivent profiter de ce dynamisme démographique, et des motivations entrepreneuriales de cette jeunesse ambitieuse de s’investir dans des solutions économiques et technologiques durables et adaptées à leurs situations. La mise en place de mécanismes institutionnels efficaces et la prise en compte d’aspects non matériels tels que le renforcement des capacités58 (formation du capital humain) pour la planification, la réglementation, la conception et la mise en œuvre des projets pourraient permettre de tirer le maximum du potentiel de développement.

La consolidation d’infrastructures de production électriqueet de transports, permettrait de combler le retard industriel du continent. Cela rejoint, en effet, le message fort lancé par la Banque africaine de développement en 2018, lors de son sommet à Abidjan : il ne peut y avoir “de développement sans industrialisation”. Cette logique inclusive doit prédominer en matière d’investissements dans le secteur de l’énergie, aujourd’hui trop dépendants de financements extérieurs.

Au final, les ENR peuvent devenir un réel moteur de développement économique. Des solutions existent déjà sur le continent et la question du décollage économique de l’Afrique ne relève donc pas d’une problématique technologique. Il reste surtout à catalyser différents éléments : le dynamisme entrepreneurial, des systèmes de financement innovants et des réformes nationales dans les différents pays de l’ASS.

Emmanuel Hache

Rebecca Martin

Gondia Seck

Manuscrit remis en septembre 2018

(1) 4 % du pétrole mondial, 23 % de l’uranium ou 56 % du cobalt, etc.

(2) Les pertes moyennes sont estimées à environ 12 % en 2014 dans la transmission et la distribution d’électricité (Banque mondiale)

(3) 10 % des ressources hydro-électriques mondiales, 10 TW de solaire

(4) Panneau solaire divisé par 10, par exemple

(5) Avantages : pas de dépendance aux fuels étrangers, s’adaptant au revenu et à la consommation du client, et pas de nécessité de connexion au réseau

(6) Source Banque mondiale

(7) BP Statistical Review of World energy

(8) U.S. Energy Information Administration (EIA)

(9) World Nuclear Association

(10) https://www.brookings.edu/blog/future-development/2018/06/19/the-start-of-a-new-poverty-narrative/

(11) Tonne équivalent pétrole

(12) International Energy Agency (IEA) Key World Energy Statistics 2017

(13) International Energy Agency (IEA) Africa Energy Outlook 2014

(14) International Energy Agency (IEA) Key World Energy Statistics 2017

(15) Perspectives de la population mondiale : révision de 2017, ADES ONU

(16) Banque mondiale

(17) Banque mondiale, indicateurs de développement humain 2016 ; Eurostat

(18) Source : Banque mondiale, http://www.banquemondiale.org/fr/news/press-release/2015/06/04/boosting-agriculture-services-and-value-chains-is-key-to-africas-competitiveness

(19) L’Organisation de coopération et de développement économiques (OCDE) est un forum au sein duquel 30 démocraties de marché œuvrent de concert pour relever les défis économiques, sociaux et de gouvernance que posent une économie chaque jour plus mondialisée. Aucun État africain n’est membre de l’OCDE

(20) Banque mondiale

(21) http://blogs.worldbank.org/opendata/fr/l-extreme-pauvrete-continue-de-progresser-en-afrique-subsaharienne

(22) Banque Africaine de Développement (BAD), Perspectives économiques en Afrique, 2017

(23) L’Agence internationale de l’énergie (AIE) donne la définition de l’électrification suivante : 250 kWh/ an pour un foyer en zone rurale, 500 kWh/an en zone urbaine

(24) World Energy Outlook, 2017

(25) International Energy Agency (IEA). Key World Energy Statistics 2017

(26) Banque mondiale 2016

(27) World Energy Outlook, 2018

(28) Banque mondiale 2016

(29) International Energy Agency (IEA), https://www.iea.org/newsroom/energysnapshots/average-number-of-hours-spent-collecting-fuel-per-day-per-household.html

(30) Banque mondiale, http://www.enterprisesurveys.org/Data/ExploreTopics/infrastructure#sub-saharan-africa

(31) République centrafricaine, Guinée-Bissau, Sénégal et Zimbabwe

(32) Banque mondiale, Global Tracking Framework sustainable energy for all, 2014

(33) Anton Eberhard, Powering Africa: Facing the financing and reform challenges, 2015

(34) World Energy Outlook 2018

(35) Enerdata, 2016

(36) Irena, Off-grid renewable energy systems; status and methodological issues, 2015

(37) Irena, L’Afrique et les énergies renouvelables: la voie vers la croissance durable, 2013

(38) Industrie : Comment maîtriser vos consommations électriques ? Ademe 2001

(39) Rethinking Energy, Irena 2017

(40) Independent Power Projects in Sub-Saharan African, lessons from five key countries, World Bank Group 201

(41) Capacité totale du site de 570 MW

(42) AIE, World Energy Outlook, 2014

(43) Cabinet du Président de la République, Agence pour le développement et la promotion du projet Grand Inga

(44) https://www.banquemondiale.org/fr/news/feature/2018/04/20/regional-power-trade-west-africa-offers-promise-affordable-reliable-electricity

(45) West African Power Pool (WAPP)

(46) Independent Power Projects in sub-Saharan Africa, Lessons from five key countries, World Bank Group, 2016

(47) La Tribune Afrique, La Chine, premier investisseur sur le continent en 2016, https://afrique.latribune.fr/entreprises/les-nouveaux-champions-du-sud/2017-08-25/la-chine-premier-investisseur-en-afrique-747985.html

(48) Power projects in Sub-Saharan Africa, Lessons from five key countries

(49) Doing Business, 2017

(50) Cadre de viabilité de la dette défini conjointement par le FMI et la Banque mondiale pour les pays à faibles revenus, le surendettement signifie le dépassement d’une valeur seuil réévaluée régulièrement par les institutions et dépendant de variables économiques, politiques et sociales. http://www.worldbank.org/en/topic/debt

(51) Les PPTE (Petits pays très pauvres, 33/40 pays d’ASS) ont plusieurs fois bénéficié de programmes d’allégement de la dette à l’initiative du FMI et de la Banque mondiale

(52) Initiative en faveur des pays pauvres très endettés (PPTE) en 1996, Initiative d’allégement de la dette multilatérale (IADM) en 2005, etc.

(53) World bank, 2018, Africa’s pulse: an analysis of issues shaping africa’s economic future

(54) Cette question peut être discutée si la dette résulte en grande partie de dépenses d’investissements dans des moyens de production électrique ou si elle résulte de dépenses courantes sans les externalités à long terme sur la population

(55) The conversation, les origines du problème de surqualification en Côte d’Ivoire, https://theconversation.com/les-origines-du-probleme-de-surqualification-en-cote-divoire-99004

(56) Banque mondiale, Investir dnas la jeunesse: la clé d’un meilleur avenir pour l’Afrique, https://www.banquemondiale.org/fr/news/opinion/2018/09/06/youth-key-to-strengthening-africas-future

(57) RFI Afrique, UA:44pays signent un accord pour une zone de libre-échange continental, http://www.rfi.fr/afrique/20180321-ua-44-pays-signent-accord-une-zone-libre-echange-continental

(58) Communément appelé capacity building