05.02.2019

30 minutes de lecture

Le prix du pétrole a oscillé entre 50 $/b et 86 $/b en 2018 pour une moyenne de 71 $/b, en progression de 31 % par rapport à celle de 2017. La volatilité observée en 2018 a résulté en grande partie des incertitudes portant sur l’offre et la croissance économique, mais aussi des sanctions américaines contre l’Iran. Annoncé initialement comme extrêmement dur, l’embargo a en fait été assoupli in extremis par le président américain face aux conséquences envisagées sur la hausse du prix des produits pétroliers. Ce sera à nouveau un thème à suivre en 2019 puisque les exemptions accordées à certains pays seront revisitées en avril. D’autres paramètres seront source de volatilité, en particulier le contexte économique et financier mondial vacillant fin 2018, la gestion de l’offre par l’Opep avec le soutien de la Russie ou encore la progression plus ou moins forte de la production américaine.

Une volatilité récurrente du marché pétrolier depuis 2007

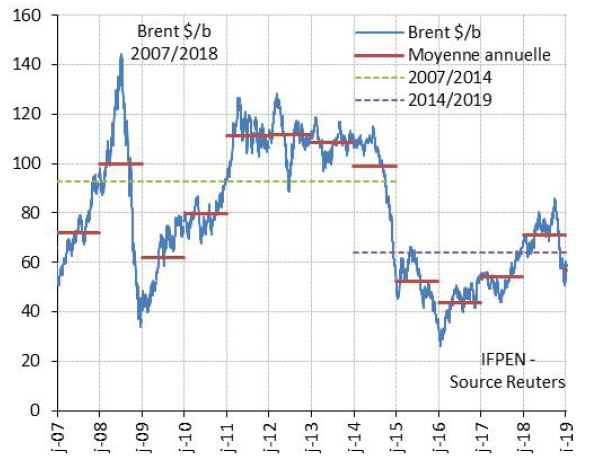

L’année 2018 a été caractérisée, pour ce qui concerne le marché pétrolier, par un écart important des prix du pétrole à hauteur de quasi 40 $/b entre le minimum de 50 $/b atteint en fin d’année et le maximum de 86 $/b du 3 octobre dernier. Ces successions de hausses et de baisses sont récurrentes depuis 2017 (Fig. 1), reflets du bilan offre/demande et des anticipations incertaines du contexte économique ou géopolitique. Le prix du pétrole sur cette période intègre ainsi la crise économique de 2008, les printemps arabes à partir de 2011, la montée en puissance des huiles de schiste aux États-Unis, l’embargo sur l’Iran de novembre dernier et plus récemment les craintes d’un ralentissement économique mondial.

Les origines de la volatilité en 2018 et début 2019

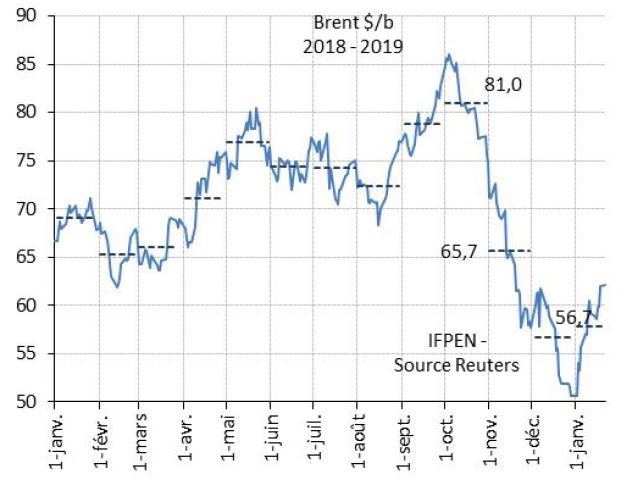

Le prix du Brent s’établit en moyenne à 71 $/b en 2018, niveau sensiblement supérieur aux prix moyens constatés de 2015 à 2017 (44 à 54 $/b) mais largement inférieur aux 100-110 $/b atteints entre 2011 et 2014. La moyenne 2018 masque de fortes variations (Fig. 2) qu’il est possible de segmenter en six phases :

- une phase de stabilisation au premier trimestre entre 65 et 70 $/b sous l’effet de la politique Opep de gestion de l’offre décidée en 2016 et appliquée depuis janvier 2017 ;

- une phase d’inquiétude sur l’offre au deuxième trimestre du fait du recul non contrôlé de la production dans certains pays, incluant le Venezuela et la Libye, et en raison de l’annonce par les Américains d’un embargo dur contre l’Iran ;

- une phase de détente au troisième trimestre grâce à la décision de l’Opep le 23 juin de renforcer son offre ;

- un retour de l’inquiétude sur l’offre en septembre à l’approche des sanctions contre l’Iran, applicables dès novembre dernier ;

- un recul spectaculaire des prix après le 3 octobre sous l’effet du retournement des marchés financiers, de la souplesse sur l’embargo iranien finalement décidée par le gouvernement américain et de la hausse de la production pétrolière américaine ;

- un rebond fragile en début d’année 2019 sous l’effet d’une vision à nouveau plus optimiste du contexte économique avec la perspective d’avancées dans les négociations sino-américaines pour résoudre la « guerre » commerciale entre les deux pays.

La trajectoire du prix en 2018 a constitué une surprise même si globalement la hausse du prix moyen était anticipée fin 2017. Pour l’année 2019, de nombreux paramètres sont susceptibles d’influencer le prix. Il est possible d’en recenser au moins quatre :

- l’évolution des marchés financiers et du contexte économique ;

- les modalités d’application de l’embargo sur l’Iran ;

- la politique Opep/non-Opep de gestion de l’offre ;

- le niveau de croissance de la production américaine.

Marchés financiers et contexte économique, sources de volatilité

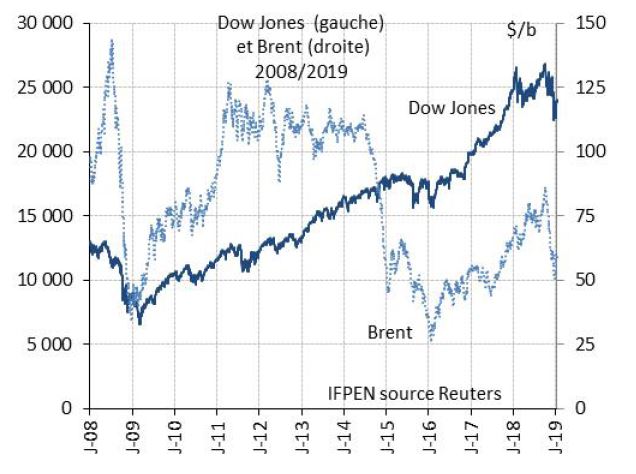

Le contexte financier et économique reste sous le signe du risque et de l’incertitude à l’image de ce que l’on connaît depuis 2011 si l’on en croit les titres des différents rapports publiés par le FMI depuis cette date (Fig. 3).

La fin de l’année 2018 a été marquée par un retournement de la confiance concernant la croissance économique mondiale, entraînant les marchés financiers à la baisse. Entre début octobre et la fin de l’année 2018, le recul s’établit à environ 14 % pour le Dow Jones (Fig. 4) et l’Euro Stoxx 50 et à 26 % pour Shanghai. Déficit italien, sortie du Royaume-Uni de l’UE le 29 mars avec ou sans accord, tensions commerciales sino-américaines, hausse des taux d’intérêt dans un contexte de fort endettement sont autant de sujets qui inquiètent les marchés.

Les impacts pour le marché pétrolier sont de deux ordres. Il s’agit en premier lieu d’un impact purement financier avec une répercussion des baisses sensibles des marchés financiers sur le prix du pétrole comme on a pu le constater à plusieurs reprises par le passé, en particulier en 2008, 2015 et fin 2018 (Fig. 4).

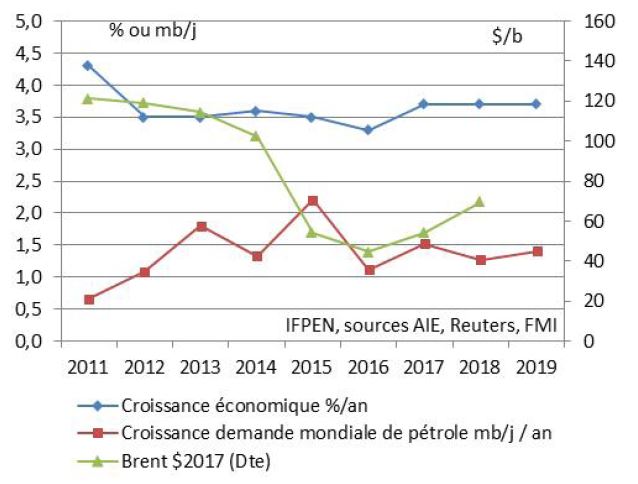

Le deuxième impact concerne la variation potentielle de la demande de pétrole avec le niveau de croissance économique. Depuis 2011, la croissance annuelle de la demande a varié de 1 à 2 millions de barils par jour (Mb/j) pour une croissance économique annuelle mondiale comprise entre 3,3 % et 4,3 % sur cette période (Fig. 5), marquée par ailleurs par de fortes variations du prix du Brent (45 à 120 $/b en moyenne annuelle). Cela donne une idée de l’ampleur des corrections envisageables en 2019 par rapport à la progression de 1,4 Mb/j estimée par l’AIE, pour une croissance économique mondiale de 3,7 % d’après le FMI.

Une rigueur plus ou moins forte de l’embargo sur l’Iran

La décision américaine de rétablir un embargo pétrolier sur l’Iran a été évoquée dès le 8 mai 2018, date du retrait des États-Unis de l'accord sur le nucléaire iranien. L’administration américaine a annoncé régulièrement sa volonté d’aboutir à un arrêt total des achats de brut iranien ce qui a contribué à la hausse des prix à partir d’avril 2018. Mais, face aux craintes d’une hausse trop forte du prix du pétrole qui aurait impacté le prix des produits pétroliers pour le consommateur final, elle a finalement reculé. Il s’agissait probablement aussi d’éviter des tensions avec certains pays importateurs de pétrole iranien, qui auraient été mis en difficulté pour trouver des substituts à ces livraisons. L’administration américaine a donc décidé d’assouplir sa position.

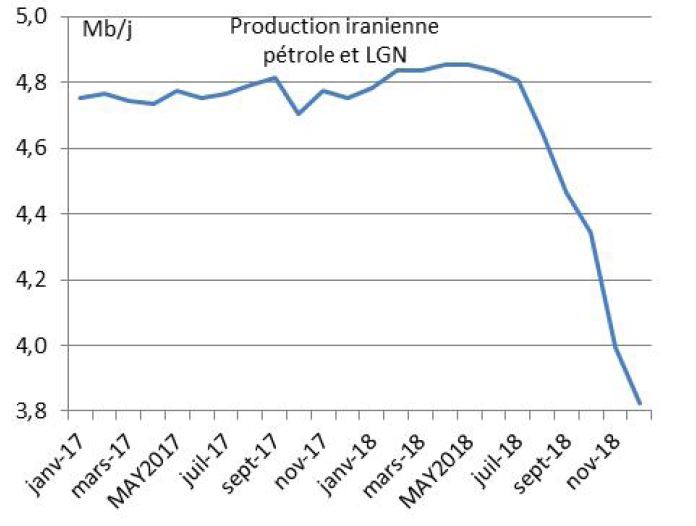

Les États-Unis ont ainsi décidé d’accorder des dérogations, sur une période de six mois, à la Chine, l’Inde, ainsi qu’à la Corée du sud, Taïwan, la Grèce, l’Italie et la Turquie. Sur ces bases, le recul de l’offre iranienne se situerait à environ 1 Mb/j, niveau proche de ce qui avait été observé en novembre et décembre (Fig. 6) et lors du précédent embargo sur l’Iran (1,2 Mb/j entre 2010 et 2012). Ce sont donc, pour le moment, des volumes relativement limités par rapport à la volonté initiale de stopper l’ensemble des exportations iraniennes, objectif qui serait toujours envisagé après la période transitoire de six mois.

Cela signifie que le niveau effectif du recul des exportations iraniennes n’est pas connu avec certitude sur les prochains mois et surtout après avril. Le recul maximum pourrait porter théoriquement sur un volume de l’ordre de 2,7 Mb/j, volume moyen des exportations constaté début 2018. Les déclarations américaines sur le sujet auront sans aucun doute un impact sensible sur le prix.

La question du respect de la politique Opep/non-Opep de gestion de l’offre en 2019

La décision américaine plus conciliante sur l’embargo pétrolier visant l’Iran conjuguée à la hausse de la production américaine a accrédité progressivement l’idée d’un possible excédent d’offre. Face à ce risque, les pays Opep/non-Opep ont décidé le 7 décembre dernier2 de réduire leur production au premier semestre 2019 de 1,19 Mb/j par rapport à celle d’octobre 2018.

Les pays de l’Opep, en dehors de la Libye, du Venezuela et de l’Iran, se sont engagés, quant à eux, à réduire leur production de 0,81 Mb/j. L’Arabie saoudite devrait faire le plus gros effort avec un recul de 0,32 Mb/j de sa production qui la porterait autour de 10,3 Mb/j en janvier contre 10,6 Mb/j en décembre. Pour les onze pays non-Opep, la Russie a annoncé une coupe de 0,23 Mb/j par rapport aux 11,4 Mb/j atteints au mois d’octobre 2018.

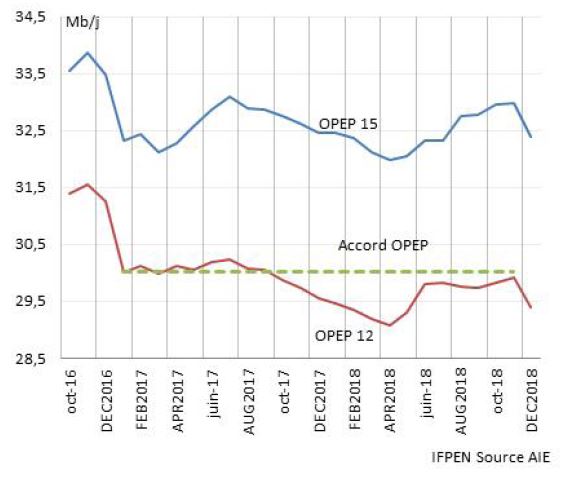

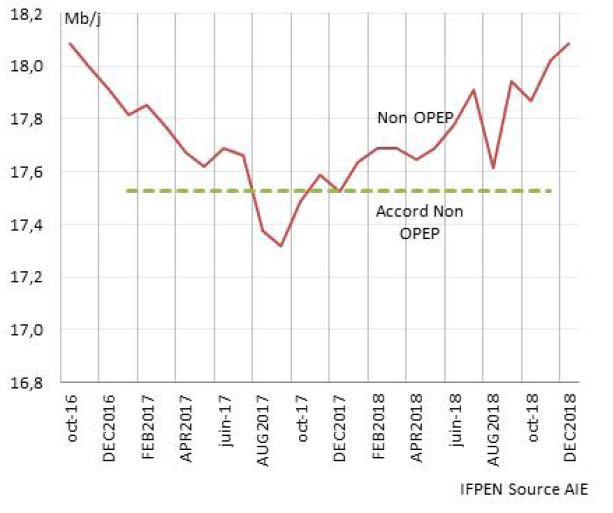

La production globale de l’Opep (+ Qatar) pourrait donc se situer en 2019 à 31,7 Mb/j contre 32,5 Mb/j en moyenne sur 2018 et 32,9 Mb/j en octobre 2018, mois de référence de l’accord. Pour les pays non-Opep, elle est estimée à 17,5 Mb/j contre 18 Mb/j en octobre 2018. La question se pose de savoir si cet accord sera respecté. Celui de 2016 l’a été (Fig. 7 et 8), ce qui incite à penser que celui de décembre 2018 pourrait l’être aussi. L’enjeu est d’importance pour ces pays producteurs : il s’agit d’éviter une nouvelle baisse des prix du pétrole.

Croissance de la production américaine de liquides : +1,8 Mb/j en 2019 voire plus ?

La progression impressionnante de la production américaine de pétrole et LGN3 depuis 2011 a bouleversé la donne sur le marché pétrolier mondial, entraînant en particulier en 2014 l’effondrement des cours. C’est le résultat des caractéristiques particulières des huiles de schiste qui offrent la capacité de s’adapter rapidement aux évolutions du prix du pétrole ou aux contraintes diverses (disponibilité en sable, capacités de transport par gazoduc, capacités d’emprunt et de financement, etc.).

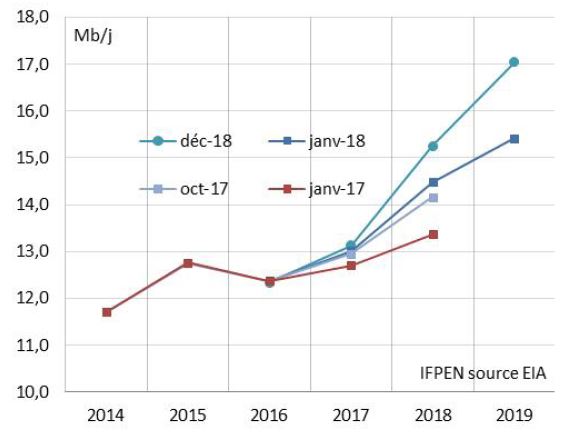

Cela a pour effet de créer une grande incertitude sur le potentiel annuel de production ce qui explique pour une grande part, la difficulté à prévoir l’équilibre du marché. Ainsi, les perspectives de production de pétrole et LGN en 2018 ont été ajustées de plus de 2 Mb/j entre janvier 2017 et décembre 2018 (Fig. 9). Ces écarts considérables, équivalents à la moitié environ de la production pétrolière de l’Iran, modifient bien évidemment au cours du temps la perception de l’équilibre du marché pétrolier, lequel se joue au Mb/j près.

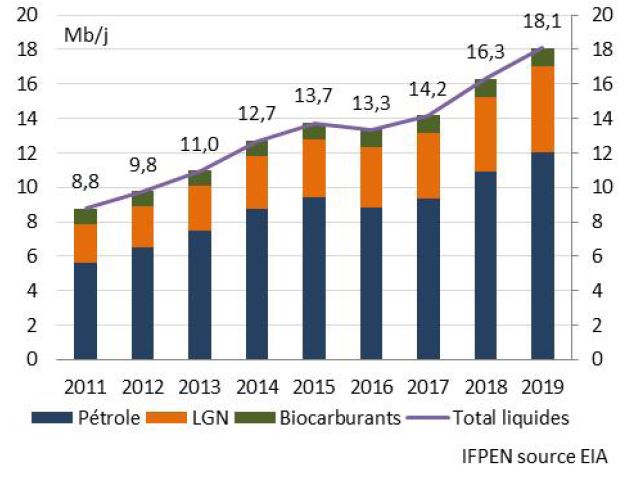

Pour 2019, l’estimation de la progression par rapport à 2018 est passée en un an de 1 Mb/j à 1,8 Mb/j pour les plus récentes. La production globale de liquides atteindrait 18 Mb/j en 2019 (16,3 Mb/j en 2018 ; Fig. 10) dont 12 Mb/j pour le pétrole incluant 9 Mb/j issus des bassins d’huiles de schiste (7,3 Mb/j en 2018).

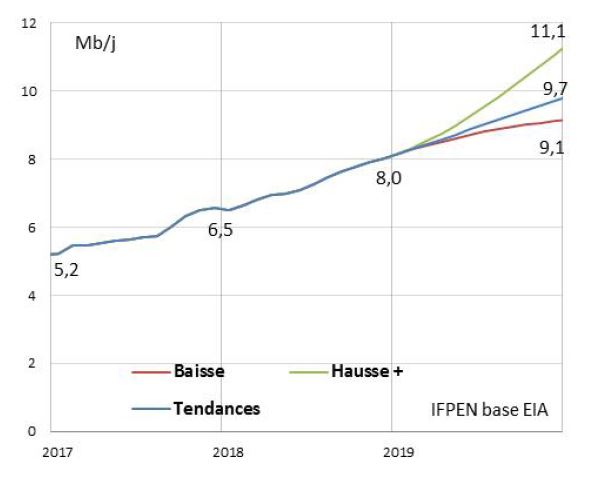

Mais les anticipations sur les volumes d’huiles de schiste produits sont extrêmement incertaines comme on a pu le constater dans le passé. Ainsi, en fonction des hypothèses retenues concernant l’activité de forage, qui dépend du prix du pétrole, et la productivité des puits de production, la production pourrait se situer, d’après nos modèles, entre 9 et 11,4 Mb/j fin 2019 contre 8 Mb/j fin 2018 (Fig. 11). Cela correspond à une croissance de 1,5 à 2,2 Mb/j en moyenne annuelle.

À cet horizon, de l’ordre de 30 milliards de barils (Gb) auront été produits au total, volume à comparer à des ressources en huiles de schiste estimées par l’AIE (World Energy Outlook 2018) à près de 120 Gb. Cela laisse supposer un potentiel de production encore conséquent sur les trois à cinq prochaines années. Au-delà, un début de stagnation voire de baisse n’est pas à exclure sur la base des ressources connues à ce jour.

Pour 2019, l’enjeu essentiel pour le marché se situe au niveau du rythme effectif de croissance de la production américaine globale, aujourd’hui estimé à +1,8 Mb/j par l’EIA contre 2,1 Mb/j en 2018. Le rythme effectif de croissance des huiles de schiste jouera un rôle important pour l’équilibre du marché pétrolier.

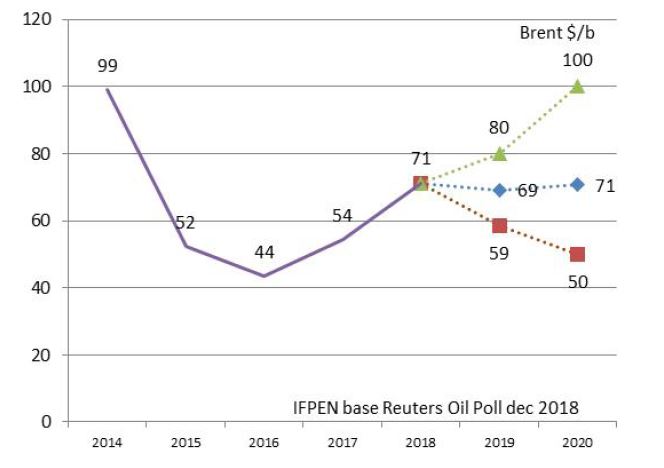

Des anticipations de prix entre 60 et 80 $/b pour 2019, reflet des incertitudes

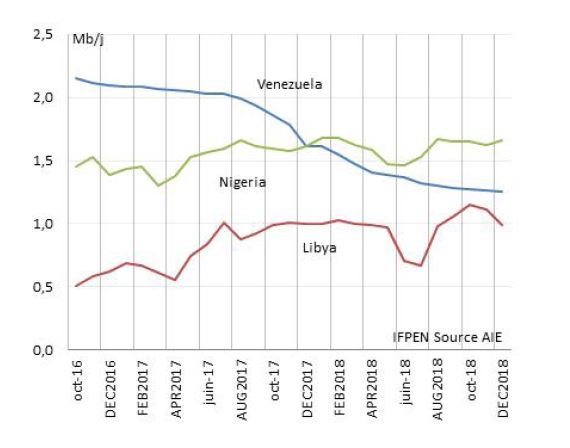

Les quatre incertitudes évoquées précédemment ne reflètent pas la totalité du spectre. Il conviendrait d’ajouter l’évolution incertaine de la production dans certains pays, comme la Libye, le Nigeria ou le Venezuela (Fig. 12). Au Canada également, face à la baisse des prix des cotations locales (Western Canadian Select, WCS), le gouvernement a demandé aux opérateurs de réduire pour au moins six mois leur production de près de 9 %, soit de l’ordre de 0,3 à 0,4 Mb/j.

Enfin, le marché pétrolier pourrait se trouver impacté par la mise en oeuvre des nouvelles normes sur les gazoles marins d’ici 2020 susceptibles d’accentuer la demande de pétrole peu soufré.

Sur ces bases, les anticipations concernant le prix du Brent s’établissent entre 60 et 80 $/b pour la moyenne en 2019 (Fig. 13). Ils reflètent les scénarios divers envisageables concernant, en particulier, la croissance économique, l’embargo sur l’Iran, la gestion de l’offre par l’Opep ou la production américaine. Difficile d’esquisser une vérité établie dans un cadre aussi mouvant. Cette situation instille l’idée d’une instabilité potentiellement chronique des prix, source de prudence pour les décisions d’investissement en exploration / production. Cela pose la problématique d’une insuffisance envisageable de l’offre à terme entraînant un possible choc pétrolier dans les prochaines années.

Guy Maisonnier - guy.maisonnier@ifpen.fr

Manuscrit remis en février 2019

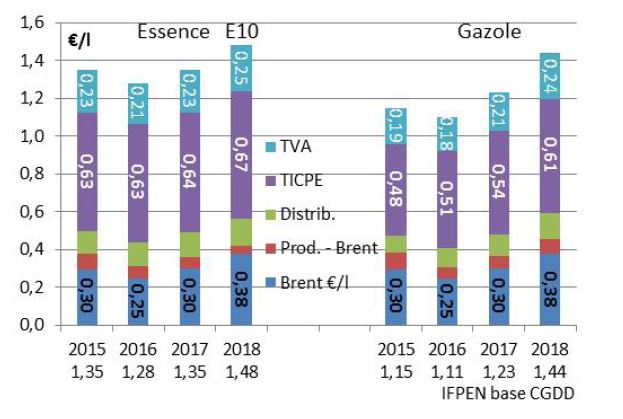

ANNEXE 1 - PRIX DES PRODUITS PÉTROLIERS EN FRANCE EN 2018

Les prix moyens annuels de l’essence (E10) et du gazole ont connu des progressions de respectivement 13 ct€/l et de 21 ct€/l entre 2017 et 2018 (Fig. 14) qui se décomposent ainsi :

- 8 ct€/l sont liés à la progression du prix du pétrole ;

- la taxe (TICPE) a progressé de respectivement 3 et 7 ct€/l ;

- la TVA a augmenté de 2 et 3 ct€/l respectivement.

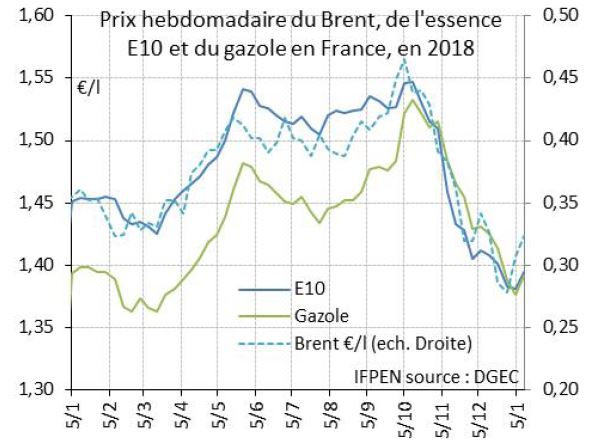

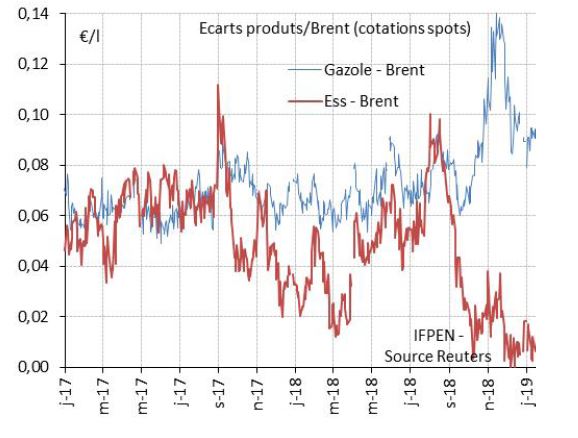

Le détail de l’année 2018 à partir des prix hebdomadaires met en évidence la forte hausse des prix de l’essence E10 et du gazole à partir du mois d’avril puis à nouveau en septembre en ligne avec l’évolution du prix du pétrole (Fig. 15). À partir de début octobre, la cotation de l’essence sur les marchés européens a connu une décote marquée (Fig. 19) en raison de l’abondance de ce produit sur le marché. Le gazole, produit importé en Europe, n’a pas connu ce même recul.

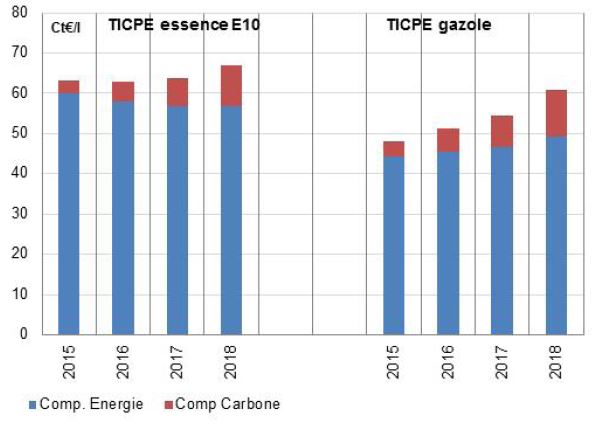

Cela explique le rapprochement des prix de l’essence et du gazole à la pompe depuis début octobre dernier, phénomène qui, en 2018, n’est pas lié aux évolutions des taxes. C’est donc indépendant du mouvement de convergence des taxes entre l’essence et le gazole initié depuis 2014 qui se fait essentiellement par le biais de la composante énergie de la taxe (Fig. 16). La composante carbone, applicable pour ces deux produits depuis 2014, est calculée désormais sur la base d’un prix du CO2 de 44,6 €/t (taux 2018 et 2019), équivalent à 10,1 ct€/l pour l’essence et à 11,6 ct€/l pour le gazole.

ANNEXE 2 : 60 OU 80 $/B, QUELS IMPACTS EN FRANCE ?

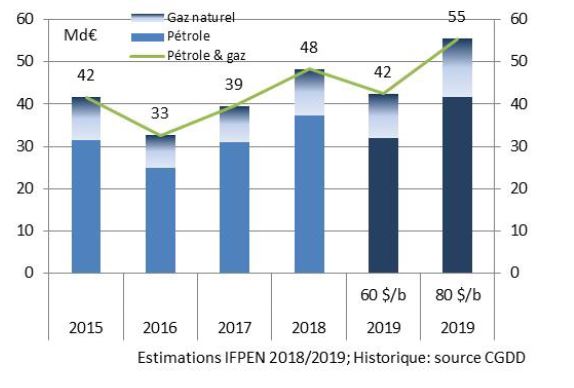

Sur la base des deux niveaux de prix envisagés (60 ou 80 $/b en 2019 contre 71 $/b en 2018), la facture pétrolière et gazière française s’établirait entre 42 et 55 G€ (estimation ; Fig. 17). Par rapport au montant de 48 G€ en 2018, cela représente un gain pour le pouvoir d’achat des consommateurs de 6 G€ ou au contraire un surcoût de 7 G€. C’est donc un enjeu d’importance pour limiter ou non la pression sur les dépenses des consommateurs de produits pétroliers.

Dans ces deux cas, la facture resterait supérieure à celles de 2016 (33 G€) et 2017 (39 G€). Il convient de rappeler que l’année 2016, exceptionnelle, avait enregistré un prix du pétrole à moins de 45 $/b, résultat des excédents du marché pétrolier liés à l’afflux des huiles de schiste. La progression très significative du montant de la facture entre 2016 et 2018 à hauteur de 15 G€ représente de l’ordre de 0,6 % du PIB national. Ce mouvement de hausse, lié au prix du pétrole, a contribué à la perception d’une charge très importante sur les dépenses énergétiques des ménages en 2018.

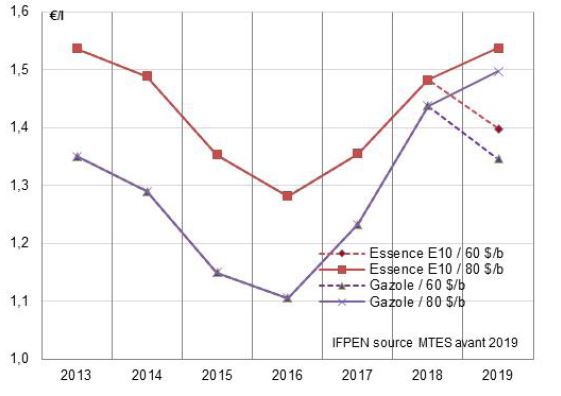

S’agissant des prix de vente en France de l’essence et du gazole (Fig. 18), ils seraient en recul, par rapport à la moyenne 2018, de l’ordre de 8 à 9 ct€/l pour un prix du pétrole à 60 $/b pour s’établir à respectivement 1,40 €/l et 1,35 €/l. À l’inverse, pour un prix de 80 $/b, ils seraient en progression de 6 ct€/l environ pour s’établir à respectivement 1,54 €/l et 1,50 €/l. Ces estimations tiennent compte de la stabilité de la taxe TICPE au niveau défini en 2018.

Remarque : Il convient de noter que ces anticipations tiennent compte des écarts moyens de cotation des produits pétroliers par rapport au Brent constatés sur les marchés européens en 2018. Ces cotations ont été particulièrement perturbées en fin d’année avec une prime sur le gazole et au contraire une décote pour l’essence (Fig. 19). Ces perturbations d’origine conjoncturelles ou structurelles (problème de navigation sur le Rhin, bilan commercial des produits pétroliers aux États-Unis, etc.) sont difficiles à anticiper. Ils jouent néanmoins un rôle assez sensible sur le prix pour le consommateur final. Il conviendra ainsi d’être vigilant sur l’impact des nouvelles normes sur les gazoles marins mis en place en 2020. Cela pourrait impacter à la hausse le prix du gazole dès cette année.

ANNEXE 3 : IMPACTS SUR LE PRIX DU GAZ NATUREL EN EUROPE

La formation du prix de marché du gaz en Europe n’est plus le seul résultat de formules établies à partir du prix des produits pétroliers. Les prix de marché (prix spots) interviennent désormais dans la cotation de 70 % des échanges en Europe, le solde étant pour une part, défini à partir des contrats traditionnels dépendant du prix du pétrole.

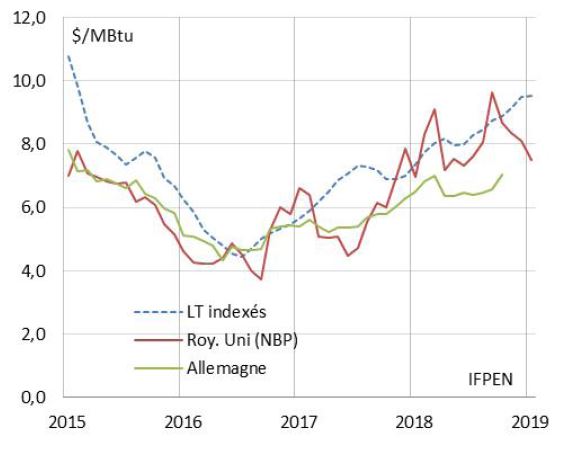

Néanmoins, il existe encore un lien assez important entre le prix du pétrole et le prix du gaz. C’est ce que l’on peut constater sur les évolutions depuis 2015 (Fig. 20). Le prix du gaz des contrats indexés définit le seuil haut des prix de marché, atteint en général en hiver, voire dépassé en période de forte demande. En été, le prix de marché est en général inférieur à ce prix de référence. Globalement, le prix de marché suit donc les tendances du prix des contrats indexés sur le prix du pétrole avec parfois une décote ou au contraire une prime en fonction de l’équilibre offre demande.

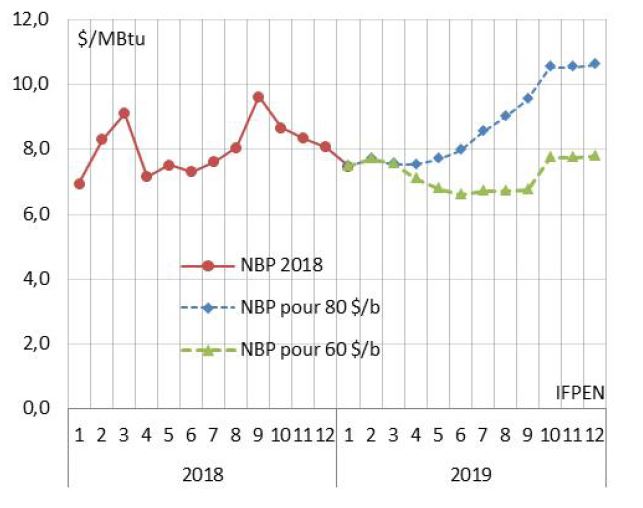

Dans ce cadre, le prix moyen du gaz en Europe pourrait se situer à 7 $/MBtu (21 €/MWh) pour un prix du pétrole à 60 $/b contre près de 9 $/MBtu (26 €/MWh) à 80 $/b (Fig. 21). C’est respectivement une baisse de 9 % ou au contraire une hausse de 12 % par rapport au niveau moyen de 2018 (8 $/MBtu soit 23 €/MWh).

ANNEXE 4 : ÉVÉNEMENTS RÉCENTS

Économie

- 21 janvier : le FMI revoit à la baisse ses prévisions de la croissance économique mondiale, estimée désormais à 3,5 % en 2019 et 3,6 % en 2020 contre 3,7 % en 2018. Le FMI retient un prix du pétrole à moins de 60 $/b pour 2019 et 2020 contre 69 $/b et 66 $/b dans ses projections du mois d’octobre. Il ne s’agit pas de prévisions mais de la moyenne des prix à terme au 27 novembre. Ces prix, très dépendants du contexte, sont remontés depuis (62 $/b pour le Brent).

- janvier : inquiétude concernant le ralentissement de la croissance économique chinoise. Un phénomène pourtant établi depuis 2010, dû à une croissance « linéaire » en tendance. Le niveau de vie, mesuré par le PIB par habitant, continue pour sa part à augmenter.

Opep

- 21 janvier : la Russie, par la voix du ministre de l’énergie, indique sa volonté de réduire sa production.

- 18 janvier : l’Opep publie la répartition par pays de la baisse de la production suite à l’accord Opep/non-Opep de décembre. La réduction est fixée à 1,195 Mb/j dont 0,812 Mb/j pour les pays Opep et 0,383 Mb/j pour les non-Opep. Les baisses les plus importantes concernent l’Arabie saoudite (0,322 Mb/j), la Russie (0,230 Mb/j) et l’Irak (0,141 Mb/j).

- 17 janvier : les 1res statistiques de production Opep pour le mois de décembre mettent en évidence une baisse importante de la production à hauteur de 0,6 Mb/j, baisse qui doit toutefois être relativisée. Cela s’explique en effet par le niveau record de production de novembre à 33 Mb/j dont 11 Mb/j pour l’Arabie saoudite. La production de décembre reste ainsi supérieure aux objectifs fixés pour le premier semestre.

Iran

- 21 janvier : “Après la Chine, la Corée du Sud, l’Inde et la Turquie, le Japon a également entrepris d’importer du pétrole iranien”, a déclaré le gouverneur de la banque centrale d’Iran. Ces importations sont possibles grâce aux exemptions accordées par les États-Unis jusqu’en avril prochain. L’administration américaine, qui souhaite toujours réduire au maximum les exportations iraniennes, semble toutefois vouloir définir sa stratégie pour les mois suivants en fonction du contexte du marché pétrolier.

Venezuela

- 29 janvier : L'administration américaine impose des sanctions à la compagnie pétrolière vénézuélienne PDVSA. Les sanctions visent le gel, sur un compte bloqué, des montants issus des exportations à destination des États-Unis (0,5 Mb/j, soit 11 G$/an à 60 $/b). Le raffineur américain Citgo Petroleum, filiale de PDVSA, pourra continuer à exercer aux États-Unis à condition que ses revenus soient versés sur un compte bloqué.

- Les exportations américaines de diluants, utilisés pour les huiles lourdes du Venezuela, sont par ailleurs interdites. Les sociétés américaines présentes au Venezuela (Chevron Corp, Halliburton, Schlumberger, Baker Hughes, Weatherford International) sont autorisés à exercer jusqu’au 27 juillet (impact envisageable sur la production du Venezuela).

- 17 janvier : l’administration américaine évoque la possibilité d’établir de nouvelles sanctions contre le Venezuela, en particulier sur les importations de pétrole, ce qui pourrait perturber certains raffineurs américains.

États-Unis

- 17 janvier : les dernières statistiques mettent en évidence une nouvelle hausse de la production américaine de pétrole qui se rapproche des 12 Mb/j. Depuis début 2017, la progression de 3 Mb/j est équivalente à la production actuelle de pétrole de l’Iran.

Canada

- Janvier : la décote du WCS, référence de prix des bruts lourds canadiens, par rapport au WTI américain se situe entre 15 et 7 $/b depuis la mi-décembre contre plus de 40 $/b entre octobre et novembre. C’est le résultat de la réduction de la production décidée en décembre par le gouvernement de l’Alberta.

Autres

- Janvier : l’Irena publie un rapport sur “The Geopolitics of the Energy Transformation ». “The influence of some states, such as China, will grow because they have invested heavily in renewable technologies and built up their capacity to take advantage of the opportunities they create. By contrast, states that rely heavily on fossil fuel exports and do not adapt to the energy transition will face risks and lose influence.”

(1) LGN : Liquides de gaz naturel, c’est-à-dire les produits pétroliers produits en même temps que le gaz naturel

(2) Au cours de cette réunion, le Qatar a annoncé son retrait de l’organisation à compter du 1er janvier 2019

(3) LGN : Liquides de gaz naturel, c’est-à-dire les produits pétroliers produits en même temps que le gaz naturel