01.02.2018

30 minutes de lecture

Troisième consommateur mondial d’énergie, l’Inde est actuellement le pays du G20 qui enregistre la plus forte croissance de son produit intérieur brut (PIB). Ce dynamisme économique s’accompagne, depuis 2014, d’une volonté de transformation majeure de sa politique industrielle avec la mise en place du Make in India. Dans ce contexte, les défis auxquels l’Inde doit faire face sont nombreux, puisque New Delhi doit gérer une dépendance grandissante aux approvisionnements extérieurs et un nouveau modèle de développement dans un contexte de transition énergétique mondiale.

Relativement à sa population et à l’immensité de son territoire (3 287 263 km, soit environ six fois la France), l’Inde est pauvrement dotée en ressources énergétiques. En effet, si le 2e pays le plus peuplé du monde après la Chine1 représente environ 17 % de la population mondiale, il ne possède que 0,65 % des réserves mondiales de gaz, 0,3 % des réserves de pétrole et 8,3 % des réserves de charbon (BP Statistical Review, 2017). Représentant environ 3 % du PIB mondial en 2016, contre 1,6 % en 1980, l’Inde a enregistré depuis les années 2000 une accélération de sa croissance, avec un pic en 2010 à plus de 10 %. Depuis lors, la croissance indienne se maintient à environ 6,8 % avec un point haut à près de 8 % en 2015, ce qui permet à New Delhi de se placer en tête des pays du G20 en matière de dynamisme économique. Depuis 2014, suite à l’élection de Narendra Modi, l’Inde est entrée dans une nouvelle ère de son développement économique avec la mise en place d’une politique baptisée Make in India. Cette dernière vise à accélérer l’industrialisation du pays et à lui permettre de s’insérer de manière plus marquée sur les marchés internationaux.

Toutefois, face au défi actuel du changement climatique, la politique économique et énergétique indienne interroge. En effet, si le 3e consommateur énergétique mondial, derrière la Chine et les états-Unis, maintient des investissements autour de 10 G$ dans les énergies renouvelables (ENR) depuis 20152, soit environ 4 % des investissements mondiaux, son volontarisme industriel et sa politique énergétique et pétrolière soulèvent de nombreuses questions. La première concerne sa capacité à allier industrialisation et lutte contre le changement climatique. La seconde porte sur l’émergence d’acteurs énergétiques de premier plan dans le pays pour permettre à l’inde de gérer sa dépendance vis-à-vis de l’extérieur.

Un appétit énergétique de géant fragilisé par une dépendance accrue aux importations

Troisième consommateur mondial d’énergie, l’Inde a enregistré un doublement de sa consommation entre 2000 et 2016 (fig. 1). Toutefois, sa consommation par tête (0,67 tep3) reste encore relativement faible puisqu’elle ne représente que le tiers de la consommation moyenne mondiale et le quart de la consommation chinoise (fig. 2). L’Inde ne représente à l’heure actuelle qu’environ 6,5 % de la consommation énergétique mondiale, loin derrière la Chine (22 %) et les États-Unis (16 %). La croissance de la demande d’énergie a progressé de 5,1 % par an en moyenne depuis 2006, contre 3,9 % durant la décennie 1990.

%20des%2010%20principaux%20consommateurs%20mondiaux%20et%20croissance%20entre%202000%20et%202016%20(en%20%25).png)

.png)

Sur les marchés pétroliers, l’Inde est désormais le 3e consommateur et le 3e importateur mondial. Toutefois, près de 15 % du pétrole importé est réexporté sous forme de produits pétroliers dans la région. La production de pétrole indienne enregistre une stagnation depuis près de 10 ans autour de 0,85 Mb/j. Sur le marché du charbon, l’Inde est le 4e producteur mondial avec près de 8 % de la production mondiale et sa consommation représente environ 11 % du total mondial en 2016. Sur les marchés gaziers, l’Inde est faiblement présente en tant que producteur (0,8 % du total international) et en tant que consommateur (1,4 % du total mondial).

L’Inde reste dépendante des marchés extérieurs à près de 81 % pour le pétrole (fig. 3), à 55 % pour le gaz et à 30 % pour le charbon. Sur les marchés pétroliers, l’Inde importait, en 2015, 59 % de son pétrole du Moyen-Orient ; l’Arabie saoudite constituant son premier fournisseur (20 %), suivi de l’Irak (17 %), des pays africains (19 % dont 11 % pour le seul Nigeria), et du Venezuela (11 %).

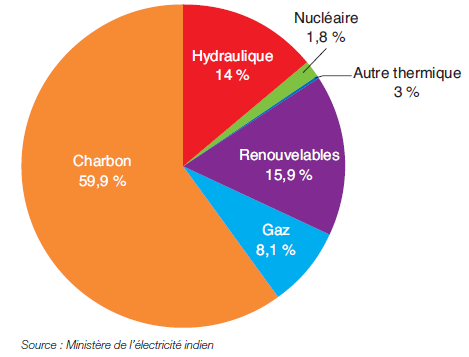

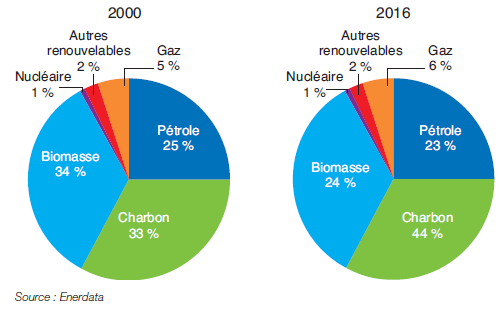

Le mix énergétique de l’Inde est largement dépendant du charbon (fig. 4), qui représente 44 % de la consommation d’énergie primaire et plus généralement des énergies fossiles (73 %). Dans le système électrique, le charbon représente 62 % des capacités de production et près de 75 % de la production d’électricité en 2016 (Enerdata, 2017). Et les questions pétrolière et charbonnière constituent encore, à l’heure actuelle, le cœur des préoccupations énergétiques des dirigeants indiens, alors que le gaz (8 % de la production d’électricité) reste quelque peu en retrait. Les prévisions de consommation à l’horizon 2040 ont tendance à renforcer cette vision. En effet, selon les projections de l’Agence internationale de l’énergie (AIE), la demande pétrolière de l’Inde pourrait atteindre près de 10 Mb/j, le volume d’importation de pétrole étant multiplié par 2 par rapport à 2015.

%20et%20taux%20de%20couverture%20du%20march%C3%A9%20p%C3%A9trolier%20(en%20%25)%20en%20Inde%20depuis%201965.png)

La part du charbon a, quant à elle, progressé de 12 points depuis 2000, en raison notamment du développement des centrales électriques à charbon et de l’utilisation de charbon à coke pour le secteur industriel de l’acier (AIE, 2015). La faiblesse des prix relatifs du charbon par rapport aux autres énergies a été un facteur important de son utilisation en Inde durant cette période. Avec les 5e réserves mondiales de charbon (8,2 % du total mondial) et un ratio de réserves sur production estimé à 137 ans (BP, 2017), celui-ci risque, par ailleurs, de demeurer une source d’énergie primaire majeure dans les années à venir.

En parallèle, le gouvernement indien affiche néanmoins des objectifs ambitieux dans le secteur des ENR4. Leur production devrait représenter 175 GW à la fin 2022, déclinée en 60 GW d’éolien, 10 GW de biomasse et 5 GW de petit hydraulique. Le secteur du solaire, à lui seul, devrait représenter 100 GW — soit environ 1,6 fois le parc nucléaire installé en France — décomposé en 40 GW de toits solaires et 60 GW de centrales (fig. 4). Lors de la COP21 à Paris, en novembre 2015, l’Inde a initié, avec la France, le lancement de l’initiative solaire international (International Solar Alliance – ISA). L’ISA regroupe 121 pays riches en ressources solaires et engagés à soutenir la promotion de l’énergie solaire au niveau international. En novembre 2017, 19 pays avaient ratifié cet accord, ce qui lui a permis de rentrer en vigueur début décembre5. L’objectif premier est de rassembler 1 000 G$ pour financer la révolution solaire mondiale.

.png)

L’Inde souhaite, à travers cette initiative, toucher les 300 millions d’Indiens qui ne sont pas connectés au réseau électrique (environ 20 % de la population) et déployer des applications solaires à usage agricole.

En outre, l’ISA constitue pour l’Inde un réel enjeu diplomatique de coopération notamment avec les pays africains.

L’Inde possède également 21 réacteurs nucléaires, répartis sur six sites, d’une capacité totale de 5,7 GW, soit moins de 2 % des capacités électriques totales installées (300 GW de capacités totales (fig. 5). En 2017, ce sont cinq nouveaux réacteurs nucléaires qui étaient en construction avec une capacité supplémentaire de 3,8 GW6. Le plan d’investissement prévoit successivement 14,6 GW de capacités installées en 2020 et 63 GW en 2032. L’Inde ambitionne ainsi d’investir massivement dans le nucléaire, qui pourrait représenter à terme environ 25 % de la génération d’électricité en 2050, ce qui correspondrait à une fourchette comprise entre 150 GW et 200 GW de capacités nucléaires installés sur le territoire. De nombreuses études estiment toutefois, en prenant en compte les contraintes de coûts, de durée, de construction et d’acceptabilité, que 55 GW pourraient être effectivement installés en 2050.

Le développement du nucléaire en Inde pourrait, en outre, s’accélérer dans les années à venir puisque de nombreux atouts sont présents : la volonté politique d’indépendance énergétique, de nombreux accords bilatéraux avec des pays ou des entreprises (France, Russie) et un savoir-faire technologique.

Une consommation croissante de pétrole, des investissements insuffisants dans l’exploration-production

Portée majoritairement par la demande du secteur du transport (46 % de la consommation finale de pétrole), la consommation de pétrole dans le pays a augmenté de 84 % entre 2000 et 2015. Malgré un ralentissement en 20177, elle devrait repartir à la hausse en 2018, en lien avec l’accélération de la croissance économique. La part du pétrole reste néanmoins relativement stable dans le mix énergétique entre 2000 et 2016 (autour d’un quart de la demande d’énergie primaire) (fig. 6).

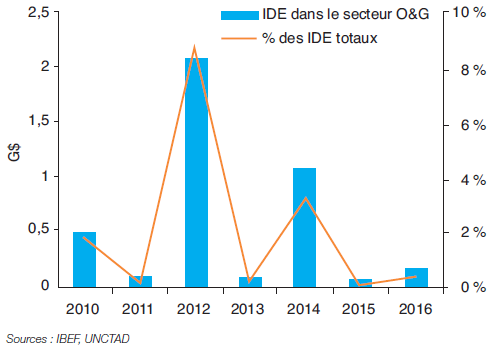

Face à sa forte dépendance aux marchés pétroliers extérieurs (81 %), l’Inde semble aujourd’hui vouloir ranimer l’exploration pétrolière sur son territoire et à l’étranger. L’objectif du gouvernement est de réduire de 10 % cette dépendance d’ici à 2022 en attirant près de 40 G$ d’investissements dans les secteurs de l’exploration-production au cours des cinq prochaines années9. Cette décision intervient dans un contexte de faible prix du baril alors que la production domestique est quasi stagnante depuis près de deux décennies. La faiblesse des réserves indiennes de pétrole et la complexité administrative observée dans ce secteur n’ont, pour l’instant, jamais permis réellement d’attirer les investissements nécessaires à son développement (fig. 7), ce d’autant plus qu’il a fallu attendre l’implantation du régime NELP (New Exploration Licensing Policy) en 1999 pour que les compagnies étrangères puissent participer aux enchères sur les différents blocs proposés par le gouvernement. Entre avril 2000 et juin 2017, le secteur n’avait attiré que 6,8 G$, soit 2 % des investissements directs étrangers (IDE) totaux, un chiffre faible par rapport aux 40 G$ espérés par le gouvernement à l’horizon 2022.

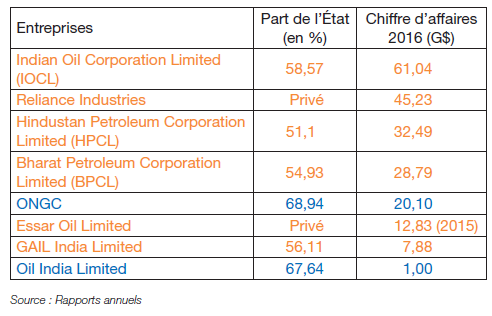

Les réserves les plus facilement accessibles sont déjà en développement commercial et les compagnies nationales (NOC) présentes (tableau 1) ne sont pas toujours assez performantes techniquement pour exploiter certains gisements. La faible présence de compagnies internationales (IOC) et donc, in fine, de concurrence pour les NOC indiennes ne pousse pas ces dernières à améliorer leurs performances.

Réforme et libéralisation du marché pétrolier en Inde

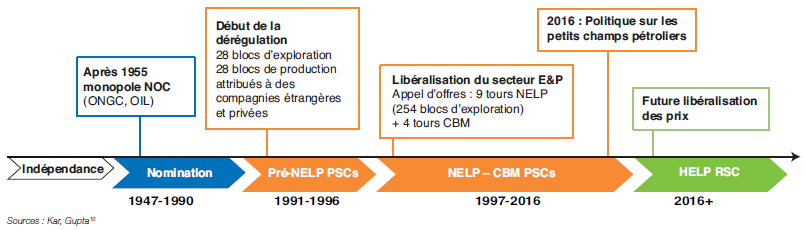

Traditionnellement, le pétrole et le gaz ont été un domaine réservé du gouvernement indien. Le premier régime en place, dit de Nomination Basis, garantissait l’octroi des licences d’exploration pétrolières (PEL) aux compagnies nationales (ONGC, OIL). Cependant, au début des années 90, la plupart des gisements ont enregistré un déclin de productivité et les NOC indiennes ont dû faire face à des contraintes technologiques et de financement. Dans un contexte d’accélération de la demande pétrolière intérieure, le gouvernement a finalement adopté, dès 1999, une nouvelle politique de licence d’exploration (NELP) privilégiant l’ouverture aux compagnies étrangères. Depuis lors, les concessions ont été attribuées par le biais de neuf appels d’offres internationaux (AO), dont le dernier a eu lieu en 2011. Néanmoins le marché pétrolier indien est resté concentré au niveau national avec une majorité de participations des NOC11 indiennes, les IOC étant relativement absentes des AO.

Dans un souci de relance de la production pétrolière locale, de nouvelles mesures12 ont été promulguées entre 2013 et 2016 afin de monétiser les ressources pétrolières et d’attirer les investissements (fig. 8). Ces mesures se concentrent sur un allégement des réglementations, une libéralisation des prix des productions domestiques et proposent un nouveau modèle de contrats de partage de revenus entre le producteur et l’État13.

Les NOC indiennes restent faiblement intégrées et peu présentes à l’international

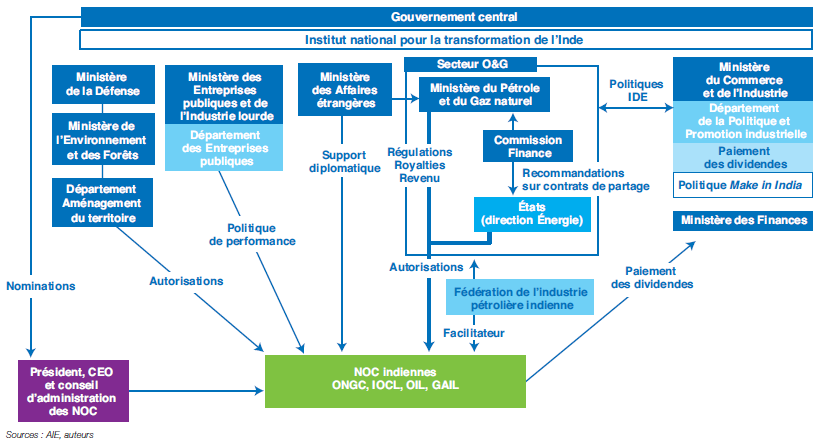

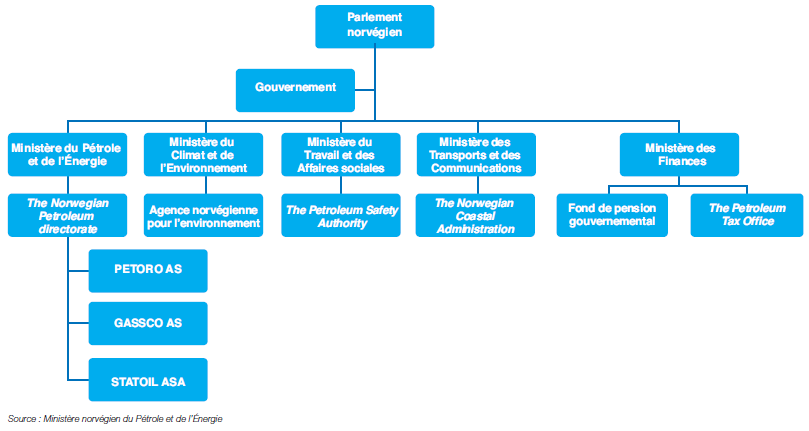

En Inde aujourd’hui, on trouve majoritairement deux catégories d’acteurs : les NOC (ONGC, OIL, IOCL, etc.) et les compagnies privées indiennes (Essar14, Reliance) (tableau 1). À l’exception de quelques partenariats (BP, Shell, Cairn India), les IOC sont très peu présentes en Inde. En outre, le secteur reste très compartimenté, relativement peu intégré et dépendant d’une structure institutionnelle extrêmement lourde (fig. 9), comparé notamment à un pays comme la Norvège (fig. 10). Ainsi, la multiplicité des donneurs d’ordre, l’éparpillement des structures fournissant les autorisations d’opérer au niveau central et local, et la bureaucratie indienne n’incitent pas les opérateurs extérieurs à investir dans le pays.

Les acteurs sont ainsi positionnés soit sur l’amont, soit sur l’aval de la filière. Ce dernier segment est dominé à 60 % par les NOC, dont IOCL représente la plus grande part avec 30 % des capacités globales du pays. Deux grands acteurs privés, Reliance Industries (25 %) et Essar Oil (8,7 %), complètent le paysage du raffinage indien. Tout comme pour l’amont pétrolier, l’entrée des entreprises privées s’est réalisée à partir des années 2000. Aujourd’hui, les capacités de raffinage excèdent la demande en Inde et le pays veut se considérer comme un futur hub de raffinage sur la scène asiatique : le secteur aval est très dynamique avec plus de 17 Mt de capacités supplémentaires prévues d’ici à 2020 et de nombreux projets prévus dans la pétrochimie. Dans le secteur amont, ONGC et Oil représentent respectivement 60 % et 9 % de la production pétrolière, laissant peu de place aux acteurs privés. Dans le secteur gazier, les compagnies publiques représentent près de 80 % de la production.

Les stratégies de croissance des NOC suivent celles du gouvernement avec deux orientations majeures : le développement et la diversification de leurs actifs, tant sur le territoire qu’à l’international. Sur les marchés extérieurs, les compagnies pétrolières domestiques sont encouragées à acquérir des parts dans les actifs pétroliers. Toutefois à l’exception d’ONGC Videsh15 bras armé d’ONGC à l’international), les acteurs sont encore très timides et peu présents.

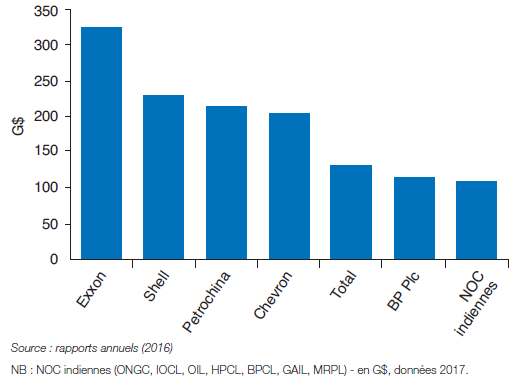

En comparaison des IOC ou même des NOC chinoises, les NOC indiennes restent relativement modestes en taille et sont peu intégrées. Dès lors, la création d’une compagnie nationale indienne unique et intégrée issue d’un processus de fusions/acquisitions entre les huit NOC indiennes est un objectif affirmé des autorités. Rassemblées, les NOC indiennes représenteraient une valeur de marché proche de 112 G$16, soit une valeur comparable à celle d’une IOC (fig. 11).

En juillet 2017, le gouvernement aurait donné son accord à ONGC pour acquérir une de participation à hauteur de 51,1 % dans la compagnie nationale de raffinage HPCL. Ce mouvement préfigure peut-être un mouvement plus large de consolidation du secteur. agglomérées

Le déploiement du véhicule électrique et le défi des infrastructures de recharge

Le gouvernement a déjà annoncé des mesures pour électrifier son parc automobile d’ici à 2030. Un objectif ici encore très ambitieux, qui devrait accroître la demande en métaux et en énergie (charbon notamment) pour répondre aux attentes des secteurs de l’automobile et de l’électricité. Le véhicule électrique bénéficie déjà d’une taxation à 12 %17 plus avantageuse que celle dédiée aux véhicules thermiques (28 %). Toutefois, les batteries, vendues seules, restent soumises à une taxe de 28 %. Ceci représente un frein important au modèle de développement proposé par l’État, basé sur l’échange des batteries18, modèle qui peut s’avérer intéressant dans le cas de larges flottes de véhicules.

Les principaux défis restent, en Inde comme dans les autres régions du monde, ceux des infrastructures de recharge et les coûts élevés de production des batteries. Le pays garde néanmoins un avantage significatif par rapport aux pays développés : un parc automobile en plein essor ! L’Inde compte aujourd’hui seulement 23 voitures pour 1 000 habitants, ce qui laisse augurer d’importants volumes de production automobile sur une échelle de temps courte, et donc d’une fenêtre d’opportunités pour le véhicule électrique dans un contexte de diminution des coûts.

Make in India : l’enjeu du développement industriel

Cette rationalisation spécifique au secteur pétrolier s’intègre dans une politique plus globale d’industrialisation du pays, baptisée Make in India.

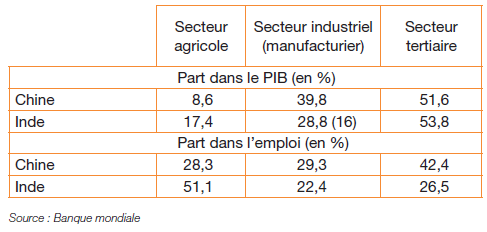

En décembre 2015, dans le contexte de la COP21 à Paris, le ministre de l’Électricité, du Charbon et des Énergies renouvelables, P. Goyal, affirmait la volonté de l’Inde de doubler la production de charbon sur le territoire indien pour répondre à la demande future et pour réduire sa dépendance aux importations19. Cette déclaration s’accompagnait d’un message représentatif de l’état d’esprit de New Delhi sur le fait qu’un pays émettant seulement 3 % des émissions mondiales pour 17 % de la population mondiale n’avait pas à faire de sacrifice dans sa politique industrielle, et plus globalement dans sa croissance économique. Pays déclaré COP modèle par de nombreux analystes, en raison notamment de ses investissements dans les énergies renouvelables, New Delhi mène une politique industrielle volontariste. En effet, alors que le secteur des services représente, en Inde, près de 54 % du PIB (tableau 2), le pays a mis en place, dès 2014, un vaste plan d’industrialisation avec le programme Make in India, afin de porter la part du secteur manufacturier à 25 % en 2022 et à près de 30 % du PIB en 2040, contre 16 % à l’heure actuelle (HTTP://WWW.MAKEININDIA.COM/HOME) et créer près de 90 millions d’emplois. Au contraire de la Chine, dont le secteur manufacturier a été moteur depuis les années 1980 avec une croissance de plus de 10 % par an, c’est le secteur des services qui a en partie porté la croissance indienne, notamment celui des services aux entreprises et plus largement des technologies de l’information et de la communication (TIC). Le Make in India vise explicitement à développer 25 secteurs très hétérogènes20, dont 4 secteurs liés à l’énergie : le pétrole et le gaz, les énergies renouvelables (ENR), le secteur électrique et le secteur minier. On y dénombre des secteurs intensifs en main-d’œuvre (textile, agroalimentaire), des secteurs de biens d’équipement (machines-outils et de construction, transports), des industries stratégiques (aérospatiale, électronique, défense et énergie solaire) ou encore des industries dans lesquelles l’Inde dispose d’un avantage compétitif (pharmacie, informatique).

Cette politique vise explicitement à promouvoir les investissements dans le secteur manufacturier et à faire de l’Inde un hub pour les marchés régionaux et internationaux. Le gouvernement indien cherche ainsi à mieux intégrer les entreprises nationales dans les chaînes de production industrielles mondiales et à améliorer la compétitivité globale de son industrie. Cette politique s’appuie notamment sur la mise en place de zones nationales d’investissements du secteur manufacturier (NIMZs). Ces dernières ne doivent pas être seulement des zones économiques qui bénéficient d’une fiscalité attractive pour les investissements internationaux, mais aussi une combinaison d’unités de production, de centres administratifs, de logements et d’excellence environnementale. La comparaison avec les zones économiques spéciales (ZES), mises en place en Chine en 1979, et avec les zones de libre-échange (ZLE), mises en place en 2013, est porteuse d’espoir tant ZES et ZLE ont participé au décollage chinois dans les années 80-90, notamment grâce à la très forte attractivité que constituaient ces territoires pour les investissements directs étrangers (IDE)21.

La politique du Make in India cherche également à s’appuyer sur les différentes forces internes du pays : une classe d’ingénieurs mondialement réputée grâce à l’excellence des Indian Institute of Technology (IIT)22, des salaires moyens dans le secteur manufacturier inférieurs de moitié à ceux observés en Chine (AT Kearney, 2015), une consommation interne de produits manufacturiers très dynamique et une population en âge de travailler jeune. Sur ce dernier point, l’Inde fait partie des rares pays, avec l’Iran et le Brésil, qui vont bénéficier d’une fenêtre d’opportunité démographique dans les années à venir23.

L’âge médian de la population indienne devrait ainsi atteindre 32 ans en 2030 (contre 43 ans, par exemple, pour la Chine, 49 ans pour l’Allemagne ou 52 ans pour le Japon), assurant au secteur manufacturier une main-d’œuvre bon marché. On estime que près de 64 % de la population indienne sera en âge de travailler à l’horizon 2026, avec une part des plus de 60 ans de seulement 13 %24. Le Make in India pourrait donc impulser un nouveau décollage économique national permettant à l’Inde de rattraper son retard sur son voisin chinois, notamment en matière de PIB par tête. En effet, si en 1992, les deux pays enregistraient le même niveau de PIB par tête en dollars courants, il était en 2016, 4,7 fois plus élevé en Chine à environ 8 100 dollars (Banque mondiale, 2017).

L’Inde possède également théoriquement la structure entrepreneuriale — grands groupes (Birla, Mahindra, Reliance, Tata, etc.) et entreprises indiennes sous-traitantes (estimées à plus de 50 millions) — nécessaire pour s’insérer dans les chaînes de production mondiales et quelques grandes régions industrielles (Bombay-Pune, Bengalore, Hugli, Gurgaon, etc.). Toutefois, les limites de cette organisation sont bel et bien réelles : la concentration des activités, le manque d’infrastructures, l’enclavement de certaines ZES et la faiblesse des externalités positives hors de ces territoires ont limité jusqu’à présent les effets d’entraînement (croissance, emplois) de ces politiques. En outre, de nombreuses questions se posent, notamment celles des conséquences de cette politique en matière de consommation d’énergie et d’émissions de gaz à effet de serre (GES), les secteurs industriel et électrique étant les principaux consommateurs d’énergies primaires sur le territoire indien. Les progrès enregistrés en termes d’efficacité énergétique par l’industrie indienne ont été bien réels entre 1980 et 2004, mais ont tendance à stagner depuis. En 2016, l’intensité énergétique de l’industrie indienne était 1,5 fois supérieure à celle de la Chine et 2,5 fois supérieure à l’intensité mondiale moyenne (fig. 12).

.png)

Dès lors, l’industrialisation indienne, en supposant notamment des délocalisations industrielles de la part de pays comme la Chine, ne se fera pas à iso-consommation énergétique et iso-émissions de GES. Certes, le plan Make in India et l’ensemble des corridors industriels sont supposés devenir de véritables porte-drapeaux d’une Inde attractive pour les investisseurs étrangers, rassemblant les stéréotypes de la modernité industrielle : la gouvernance, l’efficacité énergétique, la mobilité durable et la connectivité25. Toutefois, on peut légitimement supposer qu’au moins les premières étapes de la réalisation de ce plan seront accompagnées d’une empreinte énergétique majeure. Enfin, le taux d’urbanisation devrait être porté à environ 47 % à l’horizon du plan Make in India (2040) et la consommation d’énergie devrait augmenter d’un facteur 3 par rapport à 201226.

Conclusion

L’Inde, 2e puissance démographique mondiale mais 144e en matière de PIB par tête, se doit de soutenir durablement son industrialisation et sa croissance économique pour répondre aux attentes de sa population en matière d’emplois et de revenus. La politique du Make in India menée depuis 2014 illustre sa volonté d’attirer les investissements étrangers dans de nombreux secteurs et d’émerger enfin sur la scène mondiale, suivant l’exemple de la Chine. Dans la situation technologique actuelle de l’Inde, une croissance soutenue de son économie ne peut néanmoins se réaliser que par le biais d’une consommation énergétique grandissante, alors que le pays est déjà le 3e plus grand consommateur mondial. Dans un pays faiblement doté en ressources énergétiques (hormis le charbon), la question de l’indépendance énergétique est aujourd’hui une des priorités principales du gouvernement. Si celui-ci entend développer les énergies renouvelables dans le futur, sa politique en matière d’énergies fossiles traduit sa ferme intention de prioriser l’avenir économique du pays à court terme. En proie aux problèmes de pollution comme en témoignent les récents épisodes de pollution atmosphérique à New Delhi27, l’Inde se doit désormais de trouver une voie conciliant croissance économique, moindre dépendance énergétique et réponse aux impératifs climatiques et environnementaux.

Marine Simoen – marine.simoen@ifpen.fr

Manuscrit remis en février 2018

(1) L’Inde comptait 1,324 milliard d’habitants en 2016, contre 1,379 milliard pour la Chine (données Banque mondiale).

(2) En comparaison, la Chine a investi près de 78,3 G$ en 2016, soit 33 % du total mondial (Irena, 2017)

(3) Tonne équivalent pétrole

(4) Aujourd’hui, environ 62 GW sont connectés au réseau indien.

(5) Aujourd’hui, 48 pays ont signé l’accord et 19 l’ont ratifié

(6) Nuclear Power in India, World Nuclear Association, accessed June 2016 : HTTP://WWW.WORLD-NUCLEAR.ORG/INFO/COUNTRY-PROFILES/COUNTRIES-G-N/INDIA/

(7) En partie dû à un ralentissement de la croissance du PIB suite à la démonétisation des billets de 500 et 1 000 roupies et aux investissements retardés dans l’attente de la nouvelle taxe sur les biens et services GST (Goods and Services Tax) entrée en vigueur en juillet 2017

(8) La consommation d’énergie primaire s’est établie à 37 344 611 Tj en 2016, contre 18 456 655 Tj en 2000, soit une multiplication par 2 sur la période

(9) India to attract investments of over $40 billion in oil and gas by 2022: Pradhan, The Hindu, 26 octobre 2017

(10) Natural Gas Markets in India, Springer (2017)

(11) Ceci se confirme par l’étude des Herfindahl Index (HHI) menée par Sen and Chakravarty (2013), qui ont montré que cinq des neuf tours d’enchères (NELP II à VI) avaient des indices HHI largement supérieurs à 1 800 indiquant un marché très concentré. L’indice HHI représente la concentration des acteurs, HHI<1 000 décrit un marché compétitif, HHI entre 1 000 et 1 800 un marché modérément concentré et un indice HHI>1 800 un marché très concentré (Iledare et. Al., 2004)

(12) Les principales étant les politiques HELP (Hydrocarbon Exploration & Licensing, 2016), DSF (Discovered Small Fields, 2015) et PEC (Production Enhancement Contracts, 2016)

(13) Johnston and Johnston (2015) propose une critique de ces deux modèles de revenus

(14) Le 21 août 2017, le groupe indien Essar, surendetté, a annoncé le rachat pour 12,9 G$ (11 G€) de sa filiale de raffinage Essar Oil par un consortium porté par Rosneft (49,13 % du capital), le courtier européen Trafigura et le fonds russe UCP (24,5 % respectivement).HTTPS://WWW.USINENOUVELLE.COM/ARTICLE/ROSNEFT-BOUCLE-LE-RACHAT-D-ESSAR-OIL-POUR-11-MILLIARDS-D-EUROS.N577868

(15) ONGC Videsh a des participations dans 37 projets d’E&P, 14 projets dans l’O&G production ainsi que 2 participations dans des projets de pipelines

(16) Dont 36 G$ en provenance des sociétés E&P et 76 G$ du raffinage

(17) Sous le nouveau régime de taxation des biens et services (GST) entré en vigueur en juillet 2017

(18) Ce système repose sur le remplacement de la batterie déchargée du véhicule par une nouvelle batterie préalablement chargée, ceci afin d’éviter des temps de chargement long. Il nécessite néanmoins un stock non négligeable de batteries et une très forte homogénéité des technologies au sein du parc automobile

(19) Entre 2010 et 2015, la part du charbon importée est passée de 12 à 25 % (HTTPS://WWW.PWC.IN/ASSETS/PDFS/PUBLICATIONS/2016/ICC-PWC-COAL-REPORT-JUNE.PDF)

(20) Automobile, composants automobiles, aviation, biotechnologie, chimie, construction, défense, machines électriques, systèmes électroniques, alimentaire, informatique, cuir, média, mines, pétrole et gaz, pharmacie, installations portuaires, rails, énergies renouvelables, infrastructures

routières, espace, textile, énergie électrique thermique, tourisme, bien-être. (HTTP://WWW.MAKEININDIA.COM/HOME)

(21) L’Inde a pourtant été précurseur de ce type de politique avec la mise en place, dès 1965, des Export Processing Zones dans l’État du Gujarat. Toutefois, les pesanteurs administratives indiennes et l’attention redoublée pour le secteur agricole après les famines du milieu des années 1960 ont eu raison du décollage de ces zones économiques spéciales

(22) Les IIT sont des établissements publics d’enseignement supérieur pour les formations d’ingénieurs. Créés dans les années 1950, ces instituts de haut niveau sont au nombre de 18 et sont répartis de manière uniforme sur le territoire indien. Le processus d’entrée est très sélectif. En 2017, plus de 1,7 million d’étudiants ont présenté le concours d’entrée et environ 50 000 ont été qualifiés

(23) Selon l’ONU, une fenêtre d’opportunité démographique peut être observée quand la proportion d’enfants de 0 à 14 ans est inférieure à 30 % de la population et la proportion de séniors (+ de 65 ans) est inférieure à 15 % de la population

(24) EY, Reaping’s India promised demographic dividend, janvier 2014

(25) Par exemple, le corridor industriel Delhi-Mumbai (DMIC) regroupera à lui seul huit NIMZ et sept smart-cities et s’étendra sur près de 1 500 km

(26) Draft National Energy Policy, Government of India, juin 2017

(27) Une étude de novembre 2017 du Centre pour la science et l’environnement (CSE report) attribue 30 % de morts prématurées dues à la pollution de l’air en Inde