12.07.2019

15 minutes de lecture

En 2018, les dépenses d’exploration pour le pétrole et le gaz ont augmenté de 20 % alors que se poursuit la reprise des investissements E&P (+ 7 %). Les estimations de ressources découvertes donnent des volumes de 9 Gbep en 2018 contre 10 Gbep en 2017. On dénombre 140 découvertes dans le monde en 2018 et les ressources en gaz représentent de l’ordre de 40 % des ressources trouvées. L’offshore occupe une place prépondérante, avec 70 % des nouveaux volumes de l’année. Seules quatre découvertes concernent des hydrocarbures non conventionnels. Elles représentent 7 % des ressources découvertes en 2018.

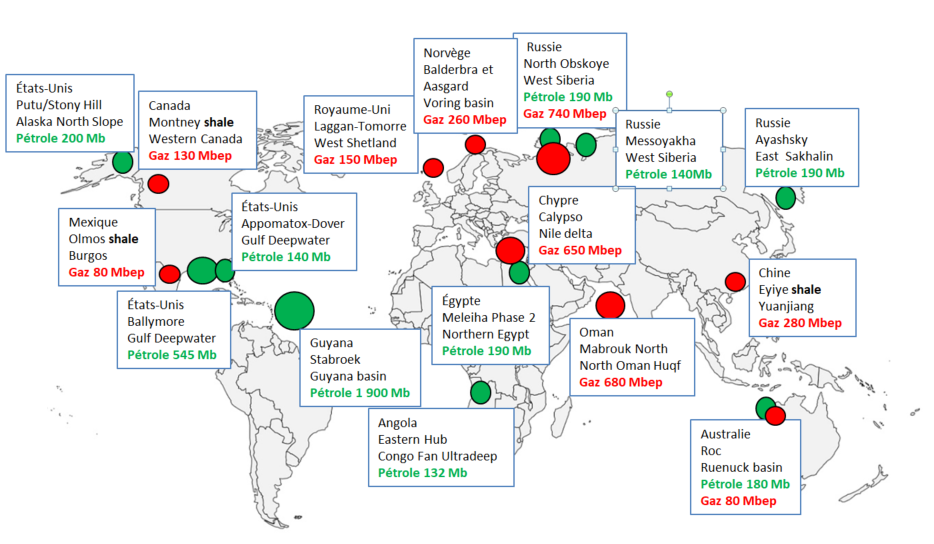

Les plus importantes découvertes d’huile de 2018 ont été faites au large du Guyana sur Stabroek par ExxonMobil, elles totalisent près de 2 Gb. En quatre ans, cette nouvelle province pétrolière cumule plus de dix découvertes et de l’ordre de 5 Gb de liquides. Le Golfe du Mexique reste prolifique, avec deux découvertes d’huile, Ballymore et Dover sur Appomattox. Concernant le gaz naturel, Novatek a fait la plus grosse découverte de 2018 avec le champ de North Obskoye en mer de Kara, il s’agit d’un champ géant estimé à 930 Mbep. Les découvertes de gaz à Chypre avec le champ de Calypso et en Oman avec Mabrouk Nord Est sont de l’ordre de 650 Mbep.

L’année 2019 s’annonce en croissance par rapport à 2018, notamment avec la poursuite des découvertes de gaz au large de Chypre et d’huile au large du Guyana. Au niveau mondial, une légère reprise de l’exploration et l’augmentation des volumes découvertes semble engagée.

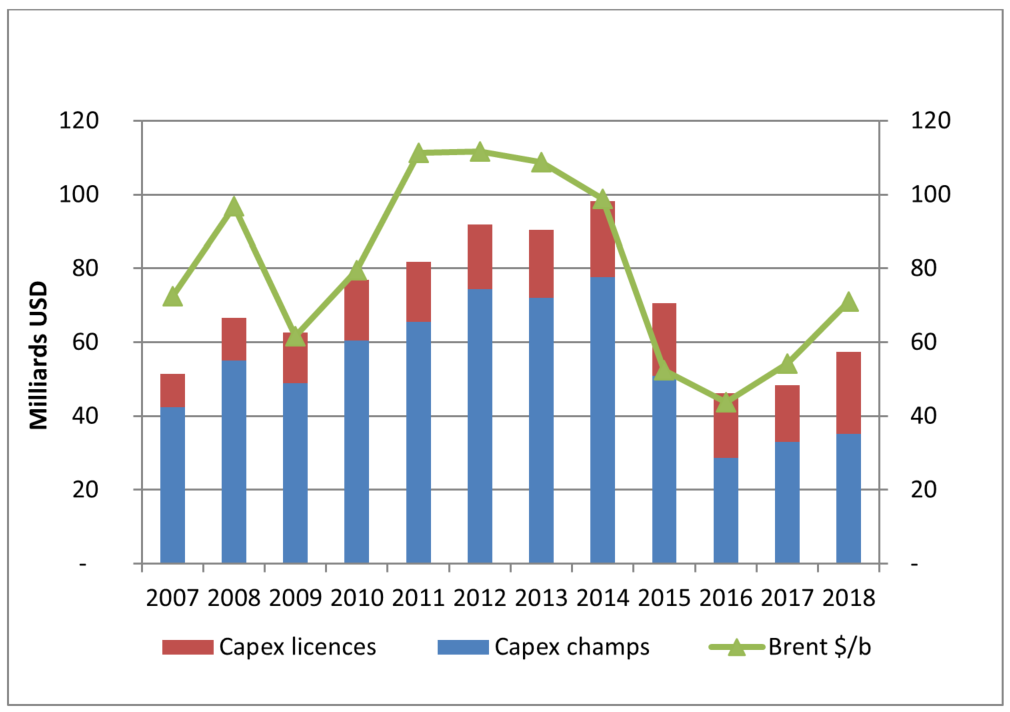

En 2018, les dépenses d’exploration dans le monde, estimées à 57 G$, sont en hausse significative de 20 % sur un an. Depuis le pic à 100 G$ atteint en 2014, les dépenses ont lourdement chuté de 30 % en 2015 et de 35 % en 2016, suivant en cela l’évolution du cours du baril (fig. 1).

La légère hausse de 4 % des investissements amont (exploration et production) mondiaux constatée en 2017 avec la remontée des cours du pétrole a permis d’enrayer cette chute et de retrouver en 2018 une croissance significative (20 %) des dépenses d’exploration.

La part des dépenses consacrées à des investissements (Capex) d’exploration sur champ est estimée à 60 %, le reste correspond à des achats de licences (22 G$). En dix ans, la part des opérations financières d’achats de licences a doublé au détriment des opérations d’exploration sur champs.

Source : IFPEN et Rystad Energy

Volumes d’huile et de gaz découverts

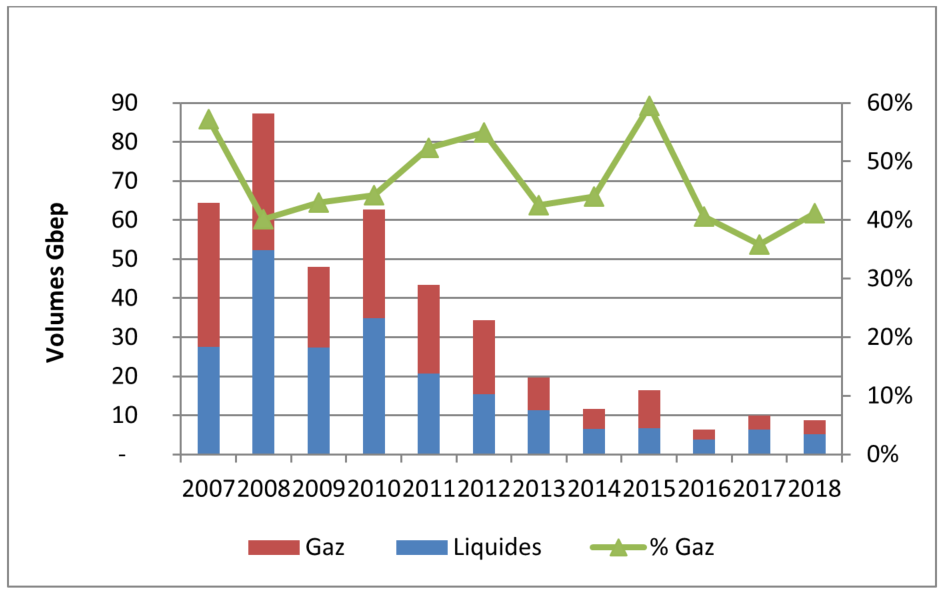

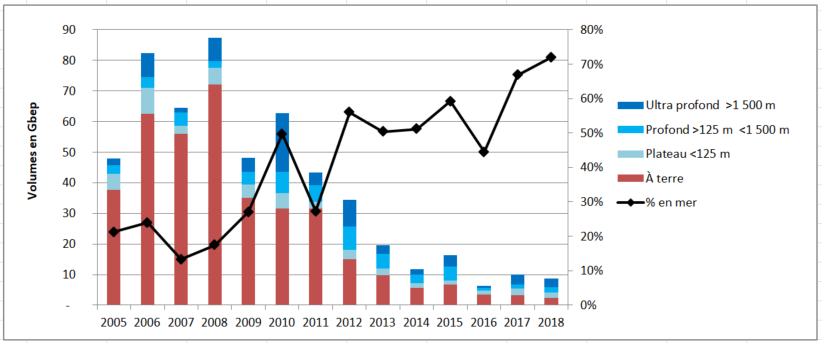

Malgré la remontée du prix du baril en 2010 et la reprise des dépenses d’exploration jusqu’en 2014, les volumes découverts n’ont cessé de décliner, passant de 62 Gbep en 2010 à 12 Gbep en 2014 (fig. 2).

Avec la chute du prix du baril en 2015 et la chute des dépenses d’exploration, les volumes découverts ont alors atteint un point bas en 2016 avec seulement 6 Gbep de découvertes huile et gaz dans le monde.

Source : IFPEN et Rystad Energy

Depuis le creux de 2016, la reprise a été lente, malgré la relance des dépenses d’exploration en 2018. En 2018, on identifie 140 nouvelles découvertes et les premières évaluations des ressources donnent un total d’huile et de gaz de près de 9 Gbep, dont 5,2 Gb pour les liquides et 3,6 Gbep pour le gaz. On peut néanmoins estimer que la taille unitaire moyenne des découvertes est à nouveau en progression car, en 2017, près de 200 découvertes avaient été faites, pour un volume de 10 Gbep.

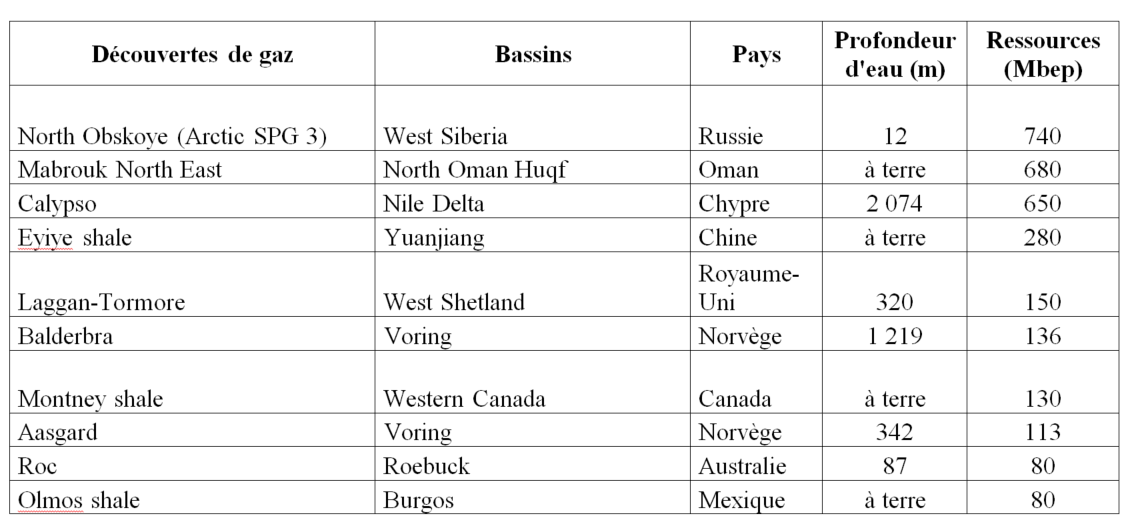

Sur les 140 découvertes, on ne dénombre que quatre découvertes d’hydrocarbures non conventionnels, dont deux de gaz de schiste en Chine (Eyiye dans le bassin du Yuanjiang et Zhu dans le bassin du Sichuan) et une au Mexique (Olmos dans le bassin de Burgos). Au total, les ressources d’hydrocarbures non conventionnelles découvertes en 2018 sont estimées à 600 Mbep soit 7 % du total des ressources découvertes en 2018.

La part en volume des découvertes de gaz est, depuis trois ans, comprise entre 30 et 40 %. Il y a dix ans, cette part s’établissait plutôt entre 60 et 80 %. Compte tenu du prix du gaz naturel, il est plus intéressant financièrement de produire des liquides.

Les principales découvertes de 2018 par région

En 2018, l’Amérique du Sud est au premier rang des régions en matière de découvertes avec 24 % des volumes découverts dans le monde, soit 2,1 Gbep, principalement en raison des découvertes majeures de pétrole au Guyana. Trois régions se placent ensuite à quasi-égalité en termes de volumes découverts, l’Amérique du Nord grâce au Golfe du Mexique et l’Alaska, l’Europe grâce à Chypre, et la Russie, avec pour chaque région de l’ordre de 15 % des volumes mondiaux, soit 1,3 Gbep.

À la 5e et 6e place se trouvent l’Asie (11 %) et le Moyen-Orient (9 %), avec un peu moins de 1 Gbep. L’Afrique et l’Australie comptent respectivement 5 et 3 % des volumes découverts en 2018 avec, malgré tout, quelques grandes découvertes qui figurent dans les dix plus importantes aussi bien pour le pétrole que pour le gaz.

Source : IFPEN et Rystad Energy

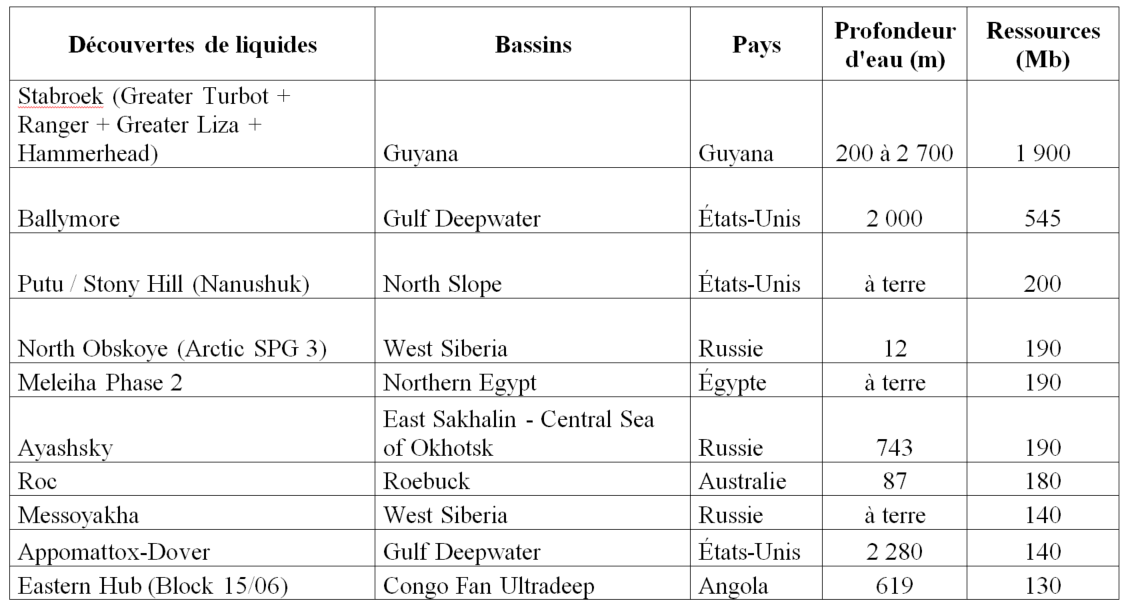

En Amérique du Sud, la série des importantes découvertes d’huile offshore du Guyana sur Stabroek continue en 2018. Elle confirme l’existence d’une grande province pétrolière au large de ce pays. Avec la découverte de Pluma en décembre 2018, ExxonMobil a relevé l’estimation des ressources sur le bloc de Stabroek à 5 Gbep. C'est la 10e découverte sur ce bloc en quatre ans. Pour rappel, il y a eu d’abord les découvertes de Liza, Liza deep, Payara, Snoek, Turbot, Ranger, Pacora, Longtail, Hammerhead. D’ici 2025, ExxonMobil envisage une production de 750 000 b/j et au moins cinq navires FPSO. ExxonMobil, opérateur, détient 45 % des intérêts à côté de Hess (30 %) et de CNOOC Nexen (25 %).

Le Brésil n’a, en 2018, à son actif qu’une seule découverte majeure d’huile et de gaz associés (130 Mbep) faite par Equinor en offshore sur le champ de Carcara Norte dans l’infra-salifère du bassin de Santos. Cependant, le Brésil est sur le point de retrouver une forte activité d'exploration, les quatre blocs du 5e round d’attribution pour l’infra-salifère en eaux profondes des bassins de Santos et de Campos ayant été attribués avec succès. Selon l’Agence nationale du pétrole du Brésil, le forage d'épais dômes de sel n’est pas sans difficultés techniques, mais le taux de réussite est élevé et les ressources sont importantes, ce qui suscite l'intérêt des opérateurs.

La Colombie a réalisé une dizaine de petites découvertes à terre sur les bassins du Llanos et de Magdalena, l’ensemble totalisant 80 Mb d’huile et 10 Mbep de gaz.

En Amérique du Nord, les États-Unis ont réalisé trois importantes découvertes d’huile, dont deux dans le Golfe du Mexique, à Ballymore (545 Mb) par 2 000 m d’eau et Appomattox (140 Mb) par 2 300 m d’eau. Les États-Unis ont aussi réalisé une découverte à terre en Alaska sur le champ de Putu/Stony (200 Mb).

Chevron est opérateur de Ballymore avec 60 % de participation et Total partenaire avec 40 %. Fin 2017, Total E&P États-Unis a conclu un accord d'exploration avec Chevron dans l'offshore profond du Golfe du Mexique. Cet accord couvrait 16 blocs dans deux zones du Golfe du Mexique : le Wilcox dans la partie centrale près de la découverte d'Anchor et le Norphlet dans la partie orientale près de la découverte d'Appomattox. Le champ principal de Appomattox a été découvert en 2010 (579 Mbep), puis complété avec la découverte de Vicksburg (98 Mbep) en 2013, puis de Dover (183 Mbep) en 2018. Dover est la 6e découverte de Shell dans la région. Tous les champs seront reliés par tie-back au champ principal.

À terre, Conoco Philips a découvert le champ d’huile de Putu/Stony en Alaska, (200 Mb) dans la formation du Nanushuk du bassin de North Slope.

Le Mexique continue de faire des découvertes de gaz de schiste notamment avec le champ d’Olmos (80 Mbep) dans le bassin de Burgos qui est limitrophe du bassin d’Eagle Ford aux États-Unis. Cette découverte est le résultat de la coopération entre Pemex et Lewis Energy, dont la production devrait commencer en 2021. Parmi les découvertes d’hydrocarbures conventionnels, le Mexique a découvert dans le bassin de Sureste, en offshore peu profond deux champs d’huile, Mulach (80 Mb) et Ixtal-Manik (44 Mb).

Au Canada, dans le bassin de l’Ouest canadien, une nouvelle ressource de gaz évaluée à 128 Mbep a été découverte à terre sur le champ de Montney. Il s’agit principalement de tight gas, mais la formation du Montney est aussi connue pour ses ressources en gaz de schiste produites depuis 2011. Ce gisement, à cheval sur l’Alberta et la Colombie britannique, est très étendu et hétérogène.

En Europe, les principales découvertes sont gazières et offshore et localisées en Méditerranée orientale. La plus importante est Calypso au large de Chypre (650 Mbep) en offshore profond (2 074 m). ENI est opérateur à part égale (50 %) avec Total. Chypre avait découvert en 2011 le champ de gaz d’Aphrodite non loin du champ de Léviathan au large d’Israël. Les multiples découvertes en Méditerranée orientale relancent les tensions aux frontières des Zones économiques exclusives (ZEE) des pays. Néanmoins, un nouveau hub gazier devrait se développer compte tenu des importantes ressources gazières de la région et du développement du champ de Zohr en Égypte.

En Norvège, les deux découvertes les plus importantes sont les champs de gaz de Baldera (136 Mbep) et d’Aasgard (113 Mbep) tous deux localisées dans le bassin de Voring. L’exploration de ce bassin est connue pour être complexe du fait de coulées basaltiques qui font écran à l’imagerie sismique de réflexion. Les chances de grandes découvertes pour la Norvège sont plutôt dans les zones moins explorées de la Mer de Barents.

Le Royaume-Uni a découvert 147 Mbep de gaz sur le champ de Laggan-Tormore dans le bassin Shetland Ouest. Le champ est destiné à être relié à une usine de traitement de gaz sur la côte des Îles Shetland, à 140 km.

Source : IFPEN et Rystad Energy

En Russie, Novatek a fait la plus grosse découverte de gaz de 2018 avec le champ de North Obskoye, situé à très faible profondeur d’eau en mer de Kara à 13 km des côtes. Il s’agit d’un champ géant de gaz et condensats estimé à 930 Mbep. Dans ce même bassin, Gazprom a découvert à terre, sur la péninsule de Gydan, le champ d’huile de Messoyakha dont les ressources sont évaluées à 140 Mb de liquides. Parmi les autres champs d’huile découverts par Gazprom, on peut citer Triton en mer d’Okhotsk (200 Mbep) dans le bassin Sakhalin Est et à terre Alexander Zhagrin (130 Mbep) dans le bassin sibérien ouest (district de Kondinsky).

En Asie, la Chine a fait dix découvertes, sept à terre et trois offshore. Parmi les découvertes à terre, deux concernent des ressources de gaz de schiste, la plus importante, faite par Sinopec concerne le champ de Eylye (280 Mbep), la 2e, Zhu trouvée par Petrochina est de taille beaucoup plus modeste (20 Mbep). La Chine est déterminée à assurer sa sécurité énergétique et cherche à développer ses ressources en hydrocarbures non conventionnels. BP est la seule compagnie internationale présente dans l’exploration et le développement du gaz de schiste en Chine. Les puits sont coûteux, ils doivent atteindre le Silurien inférieur à une profondeur de 3 500 à 4 500 m et la productivité des puits est incertaine. Malgré des ressources conséquentes, le développement des hydrocarbures non conventionnels constitue un véritable défi économique.

Suivant l’exemple chinois, le gouvernement indien a approuvé l’exploration-production des hydrocarbures non conventionnels sur les permis d’huile et de gaz existants.

L’Indonésie a fait une série de petites découvertes principalement gazières et offshore autour de Java, pour un total de 250 Mbep. Les deux plus importantes sont le champ de gaz de Bontang (75 Mbep) opéré par Pertamina dans le bassin de Kutei par 50 m d’eau et le champ de gaz et condensats d’Ujung Pangkah (71 Mbep), opéré par Saka Energi par moins de 25 m d’eau dans la mer de Java.

Au Moyen-Orient, le Sultanat d’Oman continue d’accumuler les réserves de gaz. Ainsi, le champ de Mabrouk North, à terre est la 2e plus grosse découverte mondiale de gaz de 2018 avec 790 Mbep, dont 110 Mb de liquides, l’opérateur étant Shell. D’ici 2023, compte tenu de la production déclinante de ses champs d’huile matures, le Sultanat d’Oman sera majoritairement un producteur de gaz.

Le Bahreïn a annoncé avoir fait la plus grosse découverte de pétrole de son histoire avec le champ de Khaleej Al Bahrain, estimé provisoirement à 80 Mbep. Ce champ recèlerait aussi en profondeur d’importantes ressources de gaz.

Au total, le Moyen-Orient compte trois découvertes en 2018, la plus petite étant en Iraq avec la découverte à terre du champ d’huile de Salman qui est estimée à 29 Mb.

En Afrique, les découvertes sont essentiellement liquides : huiles et condensats.

- L’Égypte a découvert à terre 189 Mb d’huile dans le désert occidental, constituant la phase 2 de Meleiha. Cette découverte d’huile fait partie des dix plus importantes de 2018. L’opérateur Agiba Petroleum envisage une mise en production en 2021. Parmi les découvertes de plus petites tailles faites en Égypte, on peut citer la découverte de gaz et condensats de la compagnie britannique SDX Energy sur le champ d’Ibn Yunus, dans le delta du Nil, et celle de l’italien ENI sur Faramid Sud dans le désert occidental. Agiba Petroleum a aussi découvert de l’huile sur Gazalat sud.

- En Angola, ENI a réalisé deux découvertes d’huile légère en offshore avec les champs de Kalimba (70 Mb) et Afoxé (60 Mb), respectivement sous 600 et 800 m d’eau. Le bloc 15/06, estimé initialement gazier, recèlerait des ressources en liquides probablement importantes, localisées dans les dépôts ultra-profonds charriés par le fleuve Congo (ultra deep sea fan).

- Au Niger, la compagnie britannique indépendante Savannah Petroleum a réalisé une 4e découverte dans le bassin du rift d’Agadem, avec le champ de Bushiya (70 Mbep). D’autre part, la Sipex, filiale de la Sonatrach, envisage avec la découverte de Kafra l’existence d’une nouvelle province pétrolière à la frontière de l’Algérie et du Niger.

- Au Nigeria, Erin Energy a découvert le champ d’Oyo (28 Mbep) dans le bassin du delta du Niger

Source : IFPEN et Rystad Energy

En Australie, la compagnie indépendante australienne Santos a découvert en offshore le champ d’huile de Roc dans le bassin de Roebuck, cette découverte est estimée à 182 Mb de liquides et 83 Mbep de gaz. Senex Energy et Santos ont aussi réalisé une série de petites découvertes d’huile et de gaz au sud de l’Australie dans le bassin d’Eromanga. Pour faire face à l’interdiction de la fracturation hydraulique dans les provinces de Victoria et du Territoire du Nord, le gouvernement australien lance, notamment pour les autres provinces, un grand plan d’investissement dans l’exploration gazière. L’objectif est de contrer la montée en puissance du GNL au Qatar.

Importance de l’offshore dans les volumes découverts

Depuis 2010, plus de la moitié des volumes découverts l’ont été en mer. En 2018, 55 découvertes ont été réalisées en offshore représentant 70 % des volumes de liquides et gaz découverts (fig. 4). L’offshore ultra-profond, avec 13 champs découverts en 2018, représente 3 Gbep, soit 34 % des volumes découverts ou la moitié des volumes offshore. Le reste des découvertes offshore se situe entre 125 m et 1 500 m de profondeur d’eau ; il n’y a eu aucune découverte en 2018 par moins de 125 m ; ce domaine maritime étant déjà exploré.

Source : IFPEN et Rystad Energy

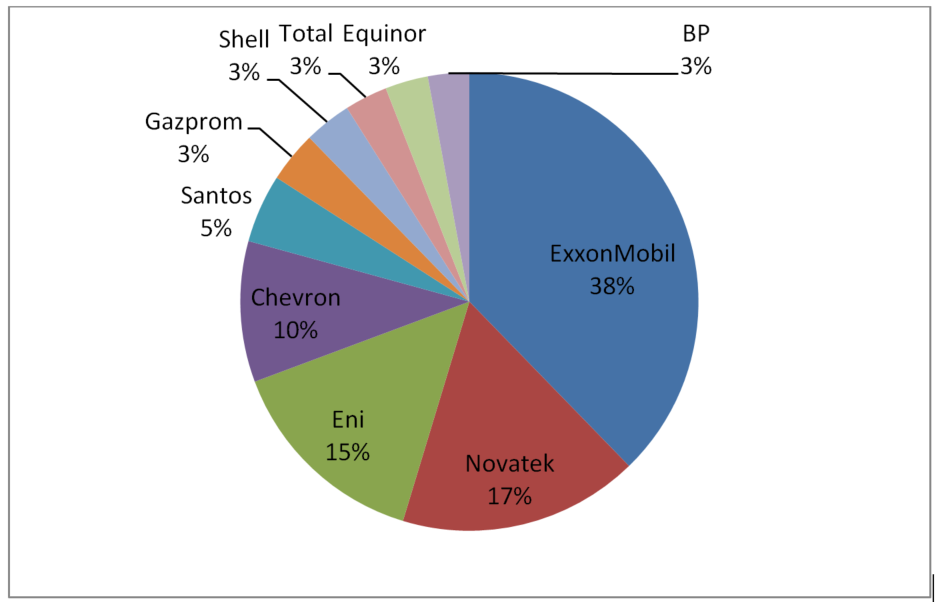

Les découvertes en ultra deep offshore sont localisées, en 2018, dans le Golfe du Mexique, au Guyana, au Brésil, à Tobago et Trinidad, en Malaisie, au Gabon et à Chypre. On trouve, dans l’ultra deep offshore, trois des plus importantes découvertes de 2018 : Stabroek par 2 700 m d’eau au Guyana, Appomattox-Dover par 2 280 m dans Golfe du Mexique et Calypso par 2 074 m à Chypre. On retrouve, en tête des opérateurs en mer (fig. 5), ExxonMobil, Novatek, Eni et Chevron.

L’offshore profond offre la possibilité de découvrir encore de nouvelles provinces. Malgré des investissements importants à réaliser (coût des forages et de développement des projets), l'ampleur des découvertes et la productivité des puits permettent de générer d’importants bénéfices qui profitent principalement aux majors et à quelques compagnies indépendantes qui prennent le risque de l’exploration.

Certaines grandes compagnies nationales comme Petrobras et Statoil, qui bénéficient de ressources maritimes importantes, ont développé les technologies nécessaires à la production à grande profondeur et en conditions difficiles (HP, HT).

Source : IFPEN et Rystad Energy

En conclusion

Le volume des découvertes, qui stagnait à un peu moins de 10 Gbep depuis deux ans, semble augmenter légèrement avec la reprise des budgets d'exploration. Cette tendance est confirmée par le volume des nouvelles découvertes du premier trimestre 2019 qui est de l’ordre de 3 Gbep de liquides et gaz. À ce rythme, 2019 pourrait mettre à jour 12 Gbep sur l’année.

ExxonMobil continue d’enchaîner les succès au large de Chypre avec le champ de gaz de Glaucus qui est la 3e découverte en offshore pour Chypre. De même, au large du Guyana, ExxonMobil a enchaîné une 11e découverte d’huile sur Stabroek avec le champ de Tilapia et une 12e découverte de gaz et condensats sur Haimara. Total, en Afrique du Sud, a mis à jour le champ de gaz et condensats de Brulpadda, qui est à l‘origine de la découverte d’une nouvelle province pétrolière pouvant à l’avenir receler de nouveaux gisements.

La part des découvertes d’hydrocarbures non conventionnels reste faible mais devrait s’accroître, notamment en Inde et en Chine. Le passage de la découverte à une mise en production économiquement viable demeure cependant un défi.

L’offshore très profond, au-delà de 1 500 m, joue un rôle fondamental. Il a permis de découvrir des champs géants et de nouvelles provinces pétrolières et gazières comme le Guyana et la Méditerranée orientale.

Sylvain Serbutoviez – Sylvain.Serbutoviez@ifpen.fr

Manuscrit remis en juillet 2019