13.07.2026

20 minutes de lecture

Le RDV IFPEN pour une analyse hebdomadaire de la situation des marchés pétroliers.

13 juillet 2026

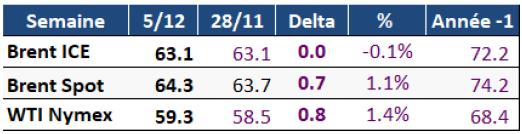

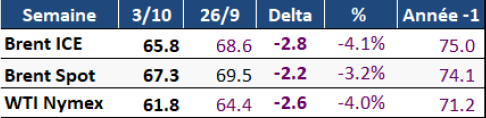

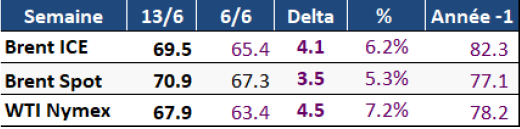

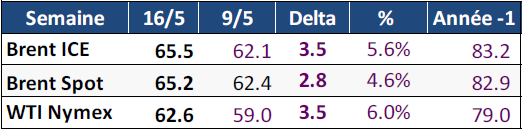

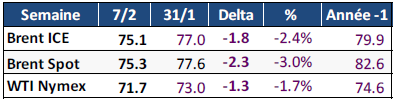

Nouvelle vague de tensions dans le Golfe Persique, le Brent remonte à 79 $/b

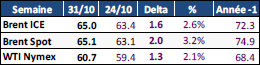

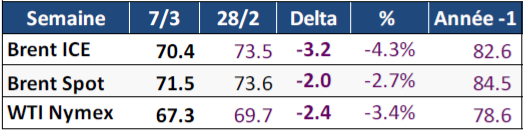

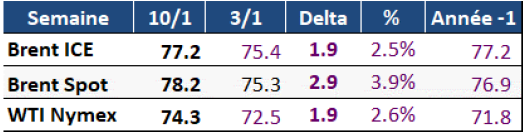

Les marchés pétroliers ont connu une semaine de forte volatilité, avec un Brent évoluant dans une fourchette de 72 à 78 $/b et un WTI entre 68,5 et 73,5 $/b, et des amplitudes quotidiennes atteignant 5 %. Cette instabilité reflète l’extrême sensibilité du marché à la fragilité du cessez-le-feu américano-iranien.

La semaine a été marquée par deux dynamiques opposées : d'une part, plusieurs signaux confirment un marché mieux approvisionné : l'OPEP+ a validé une nouvelle hausse de ses quotas de production à compter d'août, l'Arabie saoudite et le Koweit ont fortement abaissé leurs prix officiels de vente vers l'Asie, et les Émirats arabes unis continuent de produire à des niveaux record, autant d'éléments illustrant le retour progressif des barils du Golfe à mesure que les flux via le détroit d'Ormuz se normalisent.

D’autre part, la révocation par Washington de la licence générale autorisant les ventes de brut iranien, suivie d'attaques rapportées contre plusieurs navires près du détroit d'Ormuz, a ravivé une prime de risque géopolitique que le marché avait pourtant largement effacée les semaines précédentes. Cette prime s'est toutefois révélée très volatile : les cours ont atteint leur plus haut niveau depuis la fin du mois de juin en milieu de semaine, avant de redescendre en fin de semaine sous l'effet d'un regain de prudence concernant la croissance mondiale, l'inflation et la trajectoire des taux d'intérêt.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

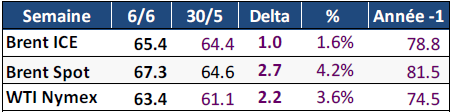

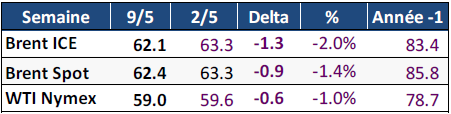

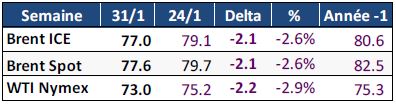

06 juillet 2026

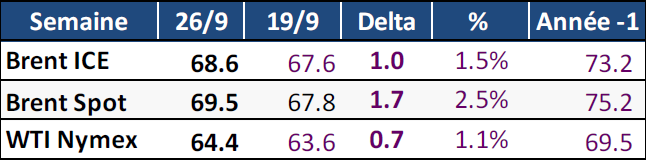

Détente sur le marché pétrolier portée par la reprise des exportations du Golfe persique

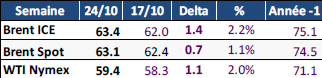

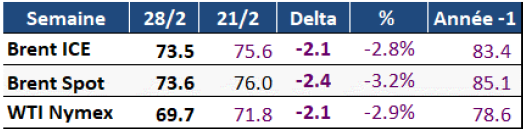

Les cours du pétrole ont poursuivi leur repli cette semaine, le Brent clôturant autour de 72 $/b et le WTI autour de 69 $/b. Le léger rebond observé en fin de semaine s'explique principalement par des rachats de positions vendeuses et des ajustements d'approvisionnement avant le week-end prolongé du 4 juillet aux États-Unis. Sur le mois de juin, le Brent a enregistré sa plus forte baisse mensuelle et trimestrielle depuis la crise sanitaire de 2020, avec des reculs respectifs d'environ 21 % et 28 %, reflétant la dissipation progressive de la prime de risque géopolitique accumulée durant les quatre mois de conflit au Moyen-Orient.

Cette détente des prix s'explique principalement par l'amélioration de la situation dans le détroit d'Ormuz. Les exportations du Golfe persique ont retrouvé environ 75 % de leur niveau d'avant-crise, malgré des contraintes persistantes liées à la sécurité maritime et aux coûts d'assurance. L'Arabie saoudite a repris ses chargements au terminal de Ras Tanura après près de quatre mois d'interruption, tandis qu'une part accrue des exportations saoudiennes est désormais orientée vers le marché spot asiatique afin d'accélérer la reprise des volumes exportés.

Sur le plan diplomatique, les discussions entre les États-Unis et l'Iran se poursuivent à Doha dans le cadre de la mise en œuvre de l'accord intérimaire. Les autorités qatariennes ont signalé des avancées vers un accord plus durable, tout en soulignant que plusieurs points restent en négociation, avec de nouvelles rencontres prévues après le 9 juillet. Parallèlement, des échanges entre l'Iran et Oman sur de nouvelles routes de navigation dans le détroit sont en cours. Malgré quelques incidents militaires ponctuels survenus le week-end précédent, la dynamique de détente sur les marchés pétroliers demeure à ce stade inchangée.

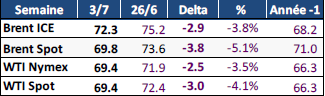

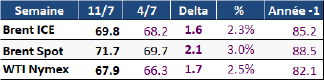

En moyenne hebdomadaire, le prix spot du Brent recule de 5,1 % à 69,8 $/b. Sur les marchés à terme, le Brent pour livraison en septembre a perdu 3,8 %, à 72,3 $/b, tandis que le WTI a cédé 3,5 %, à 69,4 $/b. Le consensus Bloomberg du 2 juillet suit la tendance générale du marché : le Brent est désormais attendu à 83 $/b au troisième trimestre (-1,7 $/b) et 78 $/b au quatrième trimestre (-1,0 $/b). Sur l'année, le consensus s'établit à 83 $/b pour 2026 (-0,8 $/b) et 72 $/b pour 2027.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 416 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 416 Ko)

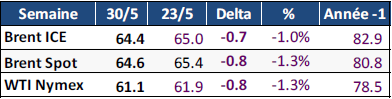

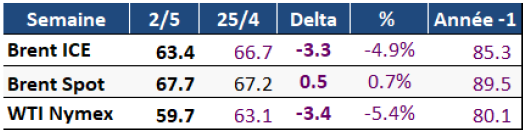

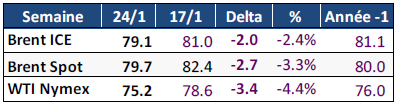

29 juin 2026

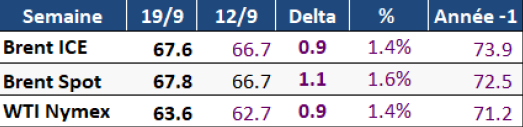

Avec la reprise du trafic maritime dans le détroit d’Ormuz le Brent en forte baisse, mais la situation reste précaire

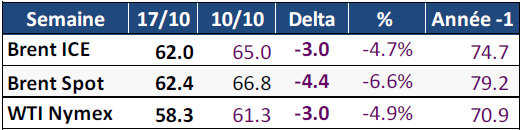

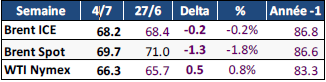

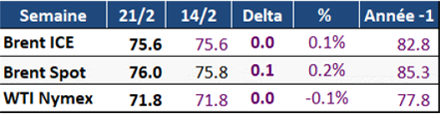

La semaine dernière les cours du brut ont fortement baissé, avec la reprise progressive du trafic maritime dans le détroit d'Ormuz (fig. 10). Le Brent a terminé la semaine aux alentours de 73 $/b, en recul de près de 10 % sur cinq séances. Le WTI a évolué dans le même sens, autour de 70 $/b. Il s'agit de la troisième semaine consécutive de baisse pour les contrats à terme, qui reviennent ainsi à des niveaux proches de ceux d'avant-guerre. Un rebond a néanmoins été enregistré jeudi dernier (+2,1 % pour le Brent à 75,3 $/b), à la suite de l'attaque d'un navire cargo dans le détroit.

Selon Bloomberg, les exportations depuis le Golfe Persique sont remontées à environ 75 % de leurs niveaux d'avant-guerre. L'Arabie saoudite a notamment repris les chargements de pétroliers depuis le terminal de Ras Tanura, signal fort d'une remontée en production dans la région. Les Émirats arabes unis (EAU), le Koweït et le Qatar ont également accru leurs livraisons. L'AIE estime que les exportations totales des EAU avaient atteint près de 85 % de leurs niveaux pré-guerre dès début juin, avant même la formalisation de l'accord de réouverture, portées en partie par des transits « dark » opérés pendant la période de conflit.

Cette normalisation se traduit par un afflux massif de brut sur les marchés physiques. En Asie et en Europe, les acheteurs se retrouvent submergés d'offres : le brut angolais, grade habituellement prisé par la Chine, s'est négocié jusqu'à près de 10 $/b sous le Dated Brent, et le spread Brent-Dubai évolue autour de 7-8 $/b (vs. +1 $/b habituellement). La structure à terme du Brent a basculé en contango (fig. 11), signalant un excédent d'offre à court terme, après avoir été en backwardation pendant la guerre.

La situation reste néanmoins précaire. L'attaque du porte-conteneurs Ever Lovely jeudi a conduit l'Organisation maritime internationale (OMI) à suspendre temporairement ses opérations d'escorte dans le détroit. Des pétroliers ont également fait demi-tour après avoir reçu des avertissements de la marine iranienne. En réponse, les États-Unis ont mené des frappes contre des sites de stockage de missiles et de drones ainsi que des installations radar côtières iraniennes et ce week-end, l’Iran a lancé des attaques de drones et de missiles visant le Bahreïn et le Koweït. L'enjeu porte désormais sur l'impact que cette reprise des hostilités pourrait avoir sur le rétablissement du trafic maritime.

Les principales institutions financières ont revu leurs anticipations de prix à la baisse par rapport au début de l'année. UBS prévoit ainsi un prix du Brent de 85 $/b d'ici la fin des troisième et quatrième trimestres 2026, tandis que Goldman Sachs a abaissé sa prévision à 80 $/b à l'horizon 2027. De son côté, Commerzbank Research estime que les marchés sous-évaluent les délais nécessaires à la normalisation des flux pétroliers : en l'absence d'une reprise significative du trafic dans le détroit au cours des prochains jours, le scepticisme des investisseurs pourrait se renforcer et soutenir les cours. Par ailleurs, la forte diminution des stocks pétroliers américains continue de constituer un facteur structurel de soutien aux prix.

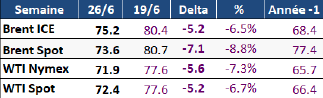

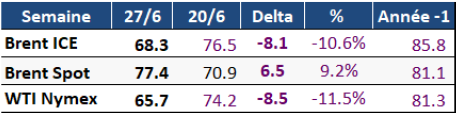

En moyenne hebdomadaire, le prix spot du Brent recule de 8,8 % à 73,6 $/b. Sur les marchés à terme, le Brent pour livraison en août a perdu 6,5 %, à 75,2 $/b, tandis que le WTI a cédé 7,3 %, à 71,9 $/b. Le consensus Bloomberg du 26 juin suit la tendance générale du marché : le Brent est désormais attendu à 85 $/b au troisième trimestre (-0,3 $/b) et 79 $/b au quatrième trimestre (-1,0 $/b). Sur l'année, le consensus s'établit à 83,8 $/b pour 2026 et 72 $/b pour 2027.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 409 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 409 Ko)

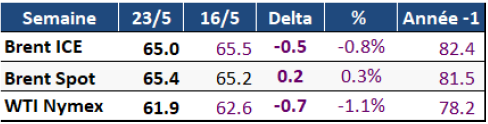

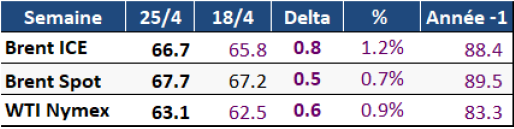

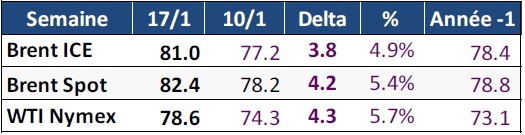

22 juin 2026

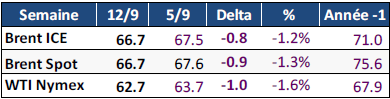

Accord américano-iranien : forte réaction des marchés, mais la prudence reste de mise

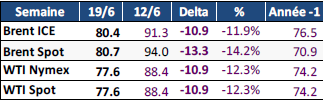

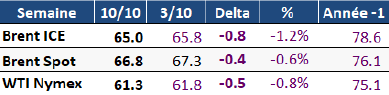

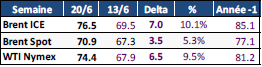

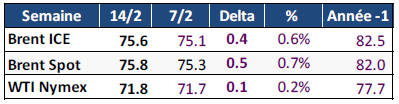

La semaine dernière, les prix du brut se sont nettement repliés à la suite de la signature, le 17 juin à Versailles, d’un accord intérimaire entre Washington et Téhéran mettant fin aux hostilités et ouvrant la voie à une réouverture du détroit d'Ormuz. La réaction des marchés a été immédiate : le prix du Brent a perdu plus de 10 $/b à 79 $/b, avant de remonter vers 80 $/b en fin de semaine. En moyenne hebdomadaire, le Brent spot s'est établi à 80,7 $/b, soit un recul de 13 $/b. Sur les marchés à terme, le Brent pour livraison en août a perdu 12 % à 80,4 $/b, tandis que le WTI a perdu 12 % à 77,6 $/b.

Les premiers signes concrets de la reprise du trafic dans le détroit sont rapidement apparus : plusieurs VLCC (très grands transporteurs de pétrole brut) l'ont franchi dès le lendemain de la signature, dont les premiers navires saoudiens depuis le début du conflit. Des cargaisons de GNL qatari ont également repris leur route et, vendredi dernier, ADNOC a informé ses clients qu'ils pouvaient à nouveau charger des produits depuis les terminaux du golfe Persique.

Néanmoins, les opérateurs maritimes, les armateurs, les assureurs et les associations professionnelles restent prudents. Ils estiment qu'il faudra entre deux et trois mois pour que les flux se normalisent et entre deux et quatre semaines pour qu'une reprise significative du transit soit observée. Cette prudence est confortée par les événements du week-end : les négociations techniques sur l’accord, ouvertes en Suisse dans le cadre de la fenêtre de 60 jours prévue par le protocole d'accord, ont débuté dans un contexte tendu. Téhéran aurait de nouveau fermé le détroit d'Ormuz à la suite de nouveaux affrontements entre Israël et le Hezbollah. Cet épisode illustre la fragilité du cadre diplomatique en place et rappelle que la normalisation des flux pétroliers reste subordonnée à une stabilisation politique et sécuritaire régionale dont l'horizon demeure incertain. Le consensus Bloomberg du 19 juin acte le retournement de tendance : le Brent est désormais attendu à 85,3 $/b au T3 2026 (-6 $/b par rapport aux prévisions précédentes) et à 80 $/b au T4 2026 (-5,5 $/b), avec des moyennes annuelles de 85 $/b pour 2026 et 75 $/b pour 2027.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 394 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 394 Ko)

15 juin 2026

Une semaine d'escalade suivie d'une détente spectaculaire sur les marchés pétroliers

Le conflit entre les États-Unis et l'Iran a connu, la semaine dernière, une intensification marquée, avec un regain d'attaques et de frappes de drones de part et d'autre, touchant non seulement l'Iran, mais également Bahreïn et le Koweït. Cette escalade des tensions s'est traduite par une remontée temporaire du Brent au-delà de 98 $/b. Ce mouvement de hausse s'est toutefois rapidement inversé après l'annonce par le président américain de l'annulation de nouvelles frappes contre l'Iran, ce dernier affirmant qu'un « très bon accord » avait été trouvé entre les deux pays.

Le sentiment de marché s'est encore détendu à la suite d'informations évoquant la signature imminente d'un protocole d'accord entre Washington et Téhéran. Dans ce contexte, les prix du pétrole ont fortement reculé vendredi, le Brent atteignant son plus bas niveau depuis début mars à 87,3 $/b, et le WTI son plus bas niveau depuis mi-avril à 94,9 $/b.

Dimanche soir, les États-Unis et l'Iran sont parvenus à un accord prévoyant la réouverture immédiate du détroit d'Ormuz ainsi qu'une prolongation de 60 jours du cessez-le-feu, incluant le Liban. Cette période devrait permettre la poursuite des négociations, notamment sur le dossier nucléaire et sur la levée progressive des sanctions américaines. La signature de cet accord est attendue pour le vendredi 19 juin.

Quelques minutes seulement après l'annonce, les deux parties en livraient déjà des lectures sensiblement différentes, illustrant les difficultés qui s'annoncent pour résoudre les questions encore en suspens. Téhéran a notamment indiqué que le passage des navires dans le détroit serait désormais régulé conjointement par l'Iran et Oman, laissant entendre que le pays chercherait à conserver un certain contrôle sur cette voie maritime stratégique. Les contreparties financières dont bénéficierait l'Iran demeurent quant à elles non précisées à ce stade.

À la suite de cette annonce, le pétrole a nettement chuté, alors même que de nombreux détails de l'accord restent à clarifier : le Brent a perdu plus de 4 %, retombant vers 83 $/b ce matin. Les marchés financiers asiatiques ont quant à eux enregistré une forte hausse ce lundi matin, l'indice japonais Nikkei 225 bondissant de 5,5 %, tandis que l'indice sud-coréen KOSPI progressait jusqu'à 5,7 %..

![]() Lire la suite / Télécharger le tableau de bord (PDF - 420 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 420 Ko)

08 juin 2026

Sans espoir d’un accord de paix entre l’Iran et les USA, le pétrole repart à la hausse

Plus de cent jours après le début du conflit qui oppose les États-Unis, Israël et l'Iran, les négociations en vue de la conclusion d'un accord de paix, fût-il provisoire, semblent au point mort, tandis que de nouvelles hostilités font peser une pression croissante sur un cessez-le-feu déjà précaire. Les pourparlers entre Washington et Téhéran achoppent notamment sur plusieurs points de blocage : le dégel de plusieurs milliards de dollars d'avoirs iraniens, le dossier nucléaire, l'arrêt du contrôle du détroit d'Ormuz par les forces armées iraniennes, ainsi que le respect d'un cessez-le-feu entre Israël et le Hezbollah au Liban.

La semaine écoulée a été marquée par une nette recrudescence des tensions, depuis l'entrée en vigueur de la trêve, le 8 avril. Dimanche matin, le Commandement central américain (CENTCOM) a indiqué avoir neutralisé deux drones d'attaque iraniens qui constituaient une menace pour la liberté de navigation dans le détroit d'Ormuz. La veille, six missiles balistiques avaient été interceptés alors qu'ils étaient lancés en direction de Bahreïn et du Koweït, tandis que l'armée américaine annonçait avoir frappé des installations radar de surveillance côtière iraniennes situées à Goruk et sur l'île de Qeshm.

Dans ce contexte, les cours du brut ont légèrement rebondi sur les marchés à terme, malgré les pressions baissières dues à l'annonce d'un nouveau cessez-le-feu entre Israël et le Liban, ainsi qu'à la reprise partielle du trafic dans le détroit d'Ormuz, qui ont ramené le Brent sous le seuil des 95 $/b en fin de semaine.

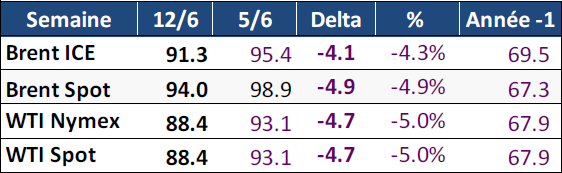

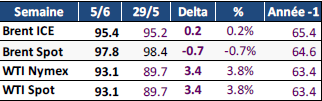

En moyenne hebdomadaire, le prix spot du Brent a perdu 0,7 $/b pour s'établir à 97,8 $/b. Sur les marchés à terme, le Brent pour livraison en août a gagné 0,2% à 95,4 $/b, et le WTI a augmenté de 3,8 % à 93,1 $/b. Le consensus Bloomberg du 4 juin est stable. Le prix moyen anticipé du Brent s'établit désormais à 100 $/b pour le deuxième trimestre et à 93 $/b pour le troisième trimestre.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 424 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 424 Ko)

01 juin 2026

Les cours du brut en net recul sur fond d’espoir d’un accord entre les États-Unis et l’Iran

Les prix du brut ont fortement chuté la semaine dernière sur fond d’espoir d’un accord entre les États-Unis et l’Iran. Bien que cette perspective reste largement spéculative et que des progrès diplomatiques substantiels soient encore nécessaires avant toute normalisation des flux énergétiques via le détroit d'Ormuz, elle a suffi à provoquer un mouvement de correction important sur les marchés pétroliers. Le mois se termine ainsi sur la plus forte baisse mensuelle des cours du brut depuis 2020.

La situation dans le détroit d'Ormuz reste particulièrement tendue, avec d'un côté le Corps des gardiens de la révolution islamique (CGR) qui utilise la force, notamment par des attaques contre des navires commerciaux et l'utilisation de mines navales, afin de contraindre les bâtiments à se conformer à sa réglementation de transit, et de l'autre, des frappes militaires menées par le Commandement central américain (CENTCOM) contre l'Iran, afin d'empêcher Téhéran d'établir une telle réalité sur le terrain. Néanmoins, selon des données préliminaires, le nombre de navires sortis du détroit a sensiblement augmenté en mai, en particulier pour les tankers de brut (42 contre 28 en avril), même si l'on reste très loin du trafic d'avant-guerre (autour de 800 à 900 tankers par mois – fig. 11). En revanche, les chargements de brut iranien pour le mois de mai ont fortement reculé à environ 0,3 Mb/j, ce qui représente une baisse significative par rapport à la moyenne de 1,5 Mb/j enregistrée en avril et de 1,7 Mb/j en mars. Cette diminution illustre l'impact du blocus américain sur l'Iran, qui peine désormais à exporter son pétrole brut.

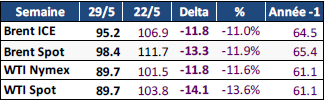

En moyenne hebdomadaire, le prix spot du Brent a perdu plus de 13 $/b pour s'établir à 98,4 $/b. Sur les marchés à terme, le Brent pour livraison en août a perdu 11 % à 95,2 $/b, et le WTI a perdu 11,6% à 89,7 $/b. Le consensus Bloomberg du 29 mai a été révisé à la hausse. Le prix moyen anticipé du Brent s'établit désormais à 100 $/b (+ 1 $/b) pour le deuxième trimestre et à 93 $/b (+ 4,5 $/b) pour le troisième. Cette révision à la hausse des prévisions reflète un scénario central partagé par plusieurs économistes selon lequel le détroit d'Ormuz ne devrait pas retrouver son trafic normal avant le début du mois d'août. Même si les États-Unis et l’Iran parvenaient aujourd'hui à un accord sur la reprise du trafic maritime, plusieurs semaines seraient nécessaires avant un retour à des conditions normales de navigation, car le détroit devrait d'abord être déminé. Selon certaines informations, l’Iran disposerait d’un délai de 30 jours pour mener ces opérations. Il faudra ensuite plusieurs semaines pour que la production pétrolière dans la région du Golfe retrouve ses niveaux d'avant-guerre en raison des périodes de redémarrage nécessaires et des dommages subis par les infrastructures.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 428 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 428 Ko)

25 mai 2026

Les espoirs de paix au Moyen-Orient font passer le Brent sous la barre des 100 $/b

La semaine dernière, les cours du brut sont restés élevés dans un contexte d'incertitude profonde quant à l'évolution du conflit au Moyen-Orient. Les déclarations des différentes parties, qui alternaient entre signaux d'avancées diplomatiques et postures d'ultimatum systématiquement reconduites, ont alimenté une volatilité marquée des marchés, maintenant les prix bien au-delà du seuil des 100 $/b.

En fin de semaine, les progrès rapportés dans le cadre des discussions américano-iraniennes en vue d'un règlement durable du conflit ont contribué à détendre les marchés pétroliers, permettant au Brent de repasser sous la barre des 100 $/b. Cette détente reflète l'anticipation par les opérateurs d'une possible normalisation de la situation géopolitique régionale et d'un allègement des primes de risque pesant sur les approvisionnements mondiaux.

Les perspectives d'un accord restent néanmoins entourées d'incertitudes. Dimanche, le président américain Donald Trump a appelé à la prudence, indiquant ne pas souhaiter « précipiter » les conclusions, tandis que le ministère iranien des Affaires étrangères a évoqué des convergences sur « une grande partie des questions en discussion », tout en réfutant l'idée d'un accord imminent. Ces déclarations confirment que, si des avancées ont été enregistrées dans le processus diplomatique, plusieurs points restent en suspens et conditionnent la conclusion d'un accord définitif.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 440 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 440 Ko)

18 mai 2026

Le Brent repart à la hausse après un sommet Trump–Xi Jinping sans avancée sur le conflit au Moyen Orient

Les prix du pétrole brut ont terminé la semaine en hausse, le Brent sur les marchés à terme clôturant la semaine près des 110 $/b. Les opérateurs de marché attendaient beaucoup de la rencontre entre le président américain Donald Trump et son homologue chinois Xi Jinping, espérant que Pékin, en sa qualité de premier acheteur de brut iranien, exercerait une pression déterminante sur Téhéran pour rétablir la libre circulation dans le détroit d'Ormuz. Même si la Chine a déclaré que le détroit d'Ormuz devait être rouvert le plus rapidement possible, son absence d'implication active dans la gestion de ce conflit ne laisse pas entrevoir de résolution rapide du conflit et fait craindre que les États- Unis et Israël durcissent leurs mesures de pression à l'encontre de l'Iran, voire envisagent une reprise des opérations militaires.

A la suite de l’annonce de l’Iran d’avoir autorisé le passage d’une trentaine de navires, le trafic dans le détroit d’Ormuz a légèrement progressé la semaine dernière, ce qui a quelque peu amélioré le sentiment du marché. Cependant, la situation dans le détroit reste tendue. Ce week-end, le gouvernement iranien a annoncé la mise en place d'un système de redevances, présenté sous couvert de polices d'assurance maritime, tout en poursuivant sa stratégie de pressions et d'incitations à l'égard des navires opérant dans le golfe Persique. Cette démarche s'inscrit dans une volonté plus large de normaliser et de consolider le contrôle iranien sur le détroit. Ce mécanisme semble avoir été conçu pour être politiquement et commercialement plus acceptable qu'un péage explicite, puisqu'il est présenté comme une « assurance maritime », mais devrait être rejeté par la communauté internationale.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

11 mai 2026

Malgré une recrudescence des attaques, l'espoir d'une issue diplomatique au conflit au Moyen-Orient fait baisser le prix du pétrole

Les prix du pétrole brut ont reculé la semaine dernière, soutenus par l'espoir d'une issue diplomatique au conflit au Moyen-Orient, malgré une recrudescence des violences atteignant des niveaux inédits depuis l'annonce du cessez-le-feu, le mois dernier.

Les tensions dans cette région se sont en effet fortement intensifiées la semaine dernière. L’Iran a de nouveau ciblé la zone industrielle pétrolière de Fujaïrah, aux Émirats arabes unis, ainsi que le Koweït, et lancé des embarcations rapides contre des destroyers américains dans le détroit d'Ormuz. Téhéran a également annoncé la saisie d'un pétrolier. En réponse, les États-Unis ont mené des frappes contre plusieurs sites militaires iraniens et ont neutralisé deux pétroliers iraniens qui tentaient de franchir le blocus.

Malgré cette reprise des hostilités, plusieurs sources de presse indiquent que les négociations entre Washington et Téhéran se poursuivent autour d'un accord-cadre temporaire visant, dans un premier temps, à permettre la réouverture du détroit d'Ormuz. Cette perspective a contribué à atténuer les craintes d'une escalade immédiate expliquant le repli des prix du pétrole.

Dimanche, l’agence de presse officielle iranienne IRNA a indiqué avoir transmis sa réponse à la dernière proposition américaine, sans toutefois donner plus de détails. Le président américain a qualifié la réponse iranienne d'inacceptable. Dans ce contexte, les prix du brut sont reparté à la hausse ce matin, à près de 104 $/b. Les marchés restent désormais attentifs à la rencontre prévue cette semaine entre les présidents américain et chinois, qui pourrait accroître la pression sur l'Iran pour parvenir à un accord.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

4 mai 2026

L’impasse diplomatique entre les États-Unis et l’Iran, combinée au maintien des perturbations dans le détroit d’Ormuz, continue de soutenir les prix du pétrole. Le Brent à plus de 110 $/b.

Le Brent a atteint un pic hebdomadaire de 126,4 $/b la semaine dernière, soit son niveau le plus élevé depuis mars 2022, avant de se replier pour clôturer à 108 $/b. Ce mouvement de correction semble principalement d'ordre technique plutôt que fondamental. Les analystes l'expliquent notamment par des prises de bénéfices, des effets liés à l'expiration des contrats, ainsi que par d'importants volumes d'ordres de vente.

Sur le plan géopolitique, les négociations entre les États-Unis et l'Iran sont dans l'impasse en raison de divergences majeures concernant le programme nucléaire iranien, le régime de sanctions et le contrôle du détroit d'Ormuz. Les dernières propositions iraniennes, transmises aux autorités américaines ce week-end, prévoiraient l'instauration d'un délai d'un mois pour parvenir à un accord visant à rouvrir le détroit d'Ormuz, à lever le blocus naval américain et à mettre fin aux hostilités en Iran et au Liban. En cas d'accord, un nouveau cycle de négociations d'un mois pourrait être engagé pour traiter la question du programme nucléaire. En réponse, le président américain, Donald Trump, a indiqué qu’il examinerait cette proposition, tout en exprimant des réserves quant à sa faisabilité et en ne fermant pas la porte à une reprise des frappes militaires.

Dans ce contexte, les fondamentaux du marché pétrolier continuent de se tendre à mesure que le conflit se prolonge.

La demande saisonnière contribue à accentuer ces tensions : l'augmentation de la consommation de carburants durant l'été, combinée à une offre limitée, devrait soutenir les prix. La baisse marquée des stocks de pétrole brut et de produits pétroliers aux États-Unis la semaine dernière confirme ce sentiment de resserrement de l'offre, conjugué à une demande en hausse à l'approche de l'été.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

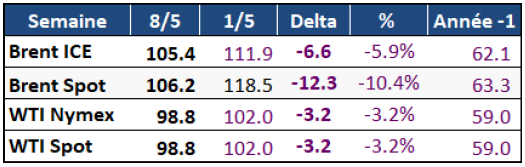

27 avril 2026

Neuvième semaine de guerre en Iran. Le Brent repasse au-dessus de 100 $/b avec l’impasse des pourparlers de paix.

La semaine dernière, les prix du pétrole brut sont repartis à la hausse, portés par une intensification des tensions au Moyen-Orient et l’enlisement des pourparlers de paix. Si le cessez-le-feu est toujours en vigueur, le risque géopolitique reste particulièrement élevé dans le détroit d'Ormuz où les États-Unis et l'Iran continuent d'imposer de fortes restrictions à la navigation. Les récents événements, comme les saisies de navires, les échanges de menaces et le maintien d’une importante présence militaire navale, rendent désormais impossible une circulation sécurisée dans la région. En fin de semaine, la pression s'est toutefois légèrement atténuée, des indications suggérant que l'Iran pourrait soumettre une proposition destinée à répondre aux exigences américaines, ravivant ainsi l'espoir d'une désescalade. Téhéran aurait ainsi proposé un accord visant à rouvrir le détroit et à mettre fin au conflit, en reportant les discussions sur le nucléaire à une phase ultérieure. Par ailleurs, Donald Trump doit réunir lundi ses principaux conseillers en matière de sécurité nationale et de politique étrangère pour examiner la situation actuelle et l'impasse des négociations.

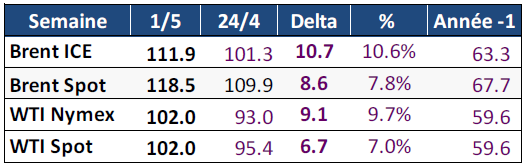

Sur la semaine, le prix spot moyen du Brent a reculé de 6,7 %, s’établissant à 109,9 $/b, tandis que celui du WTI a progressé de 3,6 % pour atteindre 95,4 $/b. Sur les marchés à terme, le Brent pour livraison en juillet a en revanche augmenté de 5,7 %, à 101,3 $/b. Le consensus Bloomberg du 24 avril a été révisé à la hausse. Le prix moyen attendu du Brent ressort désormais à 89 $/b pour le deuxième trimestre (+3,6 $/b) et à 75,4 $/b pour le troisième trimestre. Le scénario le plus haussier du consensus demeure inchangé, avec un Brent à 125 $/b au deuxième trimestre, puis 135 $/b au troisième trimestre (+35 $/b) (fig. 1 et 2).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 429 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 429 Ko)

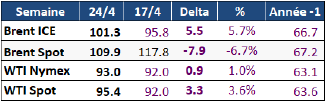

20 avril 2026

Une situation géopolitique toujours particulièrement instable et imprédictible. Le Brent en baisse à 118 $/b

La semaine dernière, le marché pétrolier était en phase de stabilisation fragile, avec d'un côté des signes d'amélioration progressive de l'offre et, de l'autre, des tensions géopolitiques toujours bien présentes. Suite à l'annonce, vendredi, par le ministre iranien des Affaires étrangères, Abbas Araghchi, que les navires commerciaux étaient à nouveau autorisés à transiter par le détroit d'Ormuz pendant la durée restante du cessez-le-feu, les cours du Brent ont chuté d'environ 15 % sur le marché spot, repassant sous la barre des 100 $/b pour la première fois depuis la mi-mars. Cette annonce a toutefois été contredite le lendemain, avec des déclarations indiquant à nouveau une fermeture et un contrôle strict du détroit, qui reste finalement soumis à un double blocus iranien et américain. Selon la société d'analyse du transport maritime AXS Marine, il y aurait actuellement entre 108 et 116 Mb de pétrole brut stockés sur des navires en mer dans le golfe Persique.

Les événements survenus ces derniers jours illustrent le caractère instable et imprévisible du conflit, malgré les efforts diplomatiques déployés pour en contenir l'escalade. Les déclarations de Donald Trump se sont révélées contradictoires en l'espace de quelques heures, tandis qu'Israël poursuit ses opérations au Liban et que l'Iran alterne entre ouverture et fermeture du détroit d'Ormuz, ayant même ouvert le feu sur deux navires qui tentaient de le traverser. Alors que le cessez-le-feu entre les États-Unis et l'Iran doit prendre fin mardi prochain, de nouveaux pourparlers sont prévus le soir même à Islamabad, dans un contexte d'incertitude quant à l'évolution de la situation. Ce matin, sur les marchés à terme, le Brent était en hausse de 6 % à plus de 95 $/b.

Sur la semaine, le prix spot moyen du Brent a baissé de 10,5 % pour s'établir à 117,8 $/b, tandis que celui du WTI a baissé de 10,5 % pour atteindre 92 $/b. Sur les marchés à terme, le Brent à livraison en juin a baissé de 5,2 %, pour atteindre 95,8 $/b. Le consensus Bloomberg du 17 avril prévoit un prix moyen du Brent de 85,4 $/b pour le deuxième trimestre (+ 7,9 $/b) et de 75 $/b pour le troisième trimestre. Dans son scénario le plus haussier, le consensus anticipe désormais un Brent à 125 $/b au deuxième trimestre, puis à 135 $/b (+35$/b) au troisième trimestre (fig. 1&2). Cela tend à montrer qu’un nombre croissant d’institutions élaborent désormais des scénarios de crise à long terme, à l’image de l’Agence internationale de l'énergie (AIE), qui étudie dans son dernier rapport un scénario prolongé (« Protracted Case ») dans lequel les perturbations de la production au Moyen-Orient restent élevées et les flux énergétiques vers les marchés internationaux demeurent fortement restreints. Cette situation entraînerait un déficit d’offre contraignant à un prélèvement sur les stocks mondiaux de l’ordre de 6 Mb/j, un niveau jugé « insoutenable », correspondant à une perte cumulée proche de 2 milliards de barils d’ici la fin de l’année.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 426 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 426 Ko)

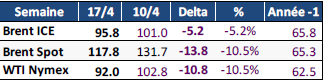

13 avril 2026

Blocus américain du détroit d’Ormuz : l’espoir d’une désescalade rapide avec l’Iran s’effondre. Le Brent à 132 $/b

L’annonce, mardi dernier, d’un cessez-le-feu de deux semaines entre les États-Unis et l’Iran, assorti d’une réouverture conditionnelle du détroit d’Ormuz et de la tenue de pourparlers au Pakistan dans le week-end, a entraîné un net reflux sur les marchés pétroliers. Les cours du Brent sur le marché spot ont ainsi chuté de 14 %, tandis que ceux du gazole en Europe reculaient dans le même temps de 16 %. Les marchés financiers ont également salué cette détente apparente : le S&P 500 a progressé de 3 % et l’Euro Stoxx 600 de près de 4 %. Ce mouvement traduit avant tout une baisse significative des primes de risque géopolitique, qui avaient atteint des niveaux excessifs, alors que les investisseurs avaient, dans les jours précédents, intégré un scénario extrême mêlant la destruction massive des infrastructures iraniennes et un blocage prolongé du détroit d’Ormuz.

Malgré cette désescalade apparente, la prudence est restée de mise chez les opérateurs, et très peu de navires ont effectivement transité par le détroit. Les divergences entre Washington et Téhéran demeuraient profondes sur l’ensemble des points en discussion : le programme nucléaire iranien, la levée des sanctions, la conclusion d’un pacte de non-agression, les réparations liées au conflit, mais aussi la reconnaissance du droit de l’Iran à enrichir l’uranium et à exercer pleinement sa souveraineté sur le détroit. Autant de sujets qui laissaient présager des négociations particulièrement ardues. Dans ce contexte, l’échec des discussions annoncé dimanche n’a guère surpris les observateurs. Il a été immédiatement suivi de l’annonce par Donald Trump d’un blocus naval imminent du détroit, consécutif à l’impasse des pourparlers sur la question nucléaire.

Si les modalités précises de ce blocus restent encore floues, celui-ci pourrait s’inspirer du dispositif mis en œuvre contre le Venezuela, avec une stratégie d’interception en haute mer limitant ainsi l’exposition directe des forces américaines. Mais au-delà des seuls navires iraniens, cette mesure risquerait en pratique de paralyser l’ensemble du trafic maritime dans la zone. En effet, les autorités américaines ont évoqué un contrôle de tout navire entrant ou sortant des ports iraniens. Dans ce contexte, il apparaît peu probable que Téhéran accepte passivement une telle restriction. L’Iran pourrait chercher à riposter en perturbant plus largement la circulation maritime, rendant la navigation risquée pour tous les navires, quelle que soit leur origine. Un tel engrenage transformerait le détroit en zone de confrontation ouverte, avec un effet dissuasif massif sur les armateurs et les assureurs. Une mesure de cette nature frapperait durement l’Iran, dont les exportations pétrolières via cette voie se maintiennent autour de 2 Mb/j, mais aussi les pays dépendants de ce pétrole notamment la Chine et l’Inde. Dans ce contexte, l’espoir encore fragile d’une désescalade du conflit s’éloigne, laissant place à un risque d’escalade régionale et à une nouvelle flambée des prix du pétrole. Ce matin le Brent sur les marchés futurs avait déjà pris 8% à près de 102 $/b.

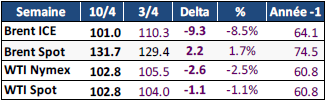

Sur la semaine, le prix spot moyen du Brent s’est établi à 131,7 $/b, en hausse de 1,7 %, tandis que le WTI était en baisse de 1,1% à 102.8 $/b. Sur les marchés à terme, le Brent à livraison en juin a baissé de 8,5 %, pour atteindre 101 $/b. Le consensus Bloomberg du 10 avril est stable avec un prix moyen du Brent pour le 2T, à 77,5 $/b et pour le 3T, à 75 $/b. Dans son scénario le plus haut, le consensus anticipe désormais un Brent à 125 $/b au deuxième trimestre et à 100 $/b au troisième trimestre.

L’écart inédit d’environ 30 $/b entre le prix spot du Brent et le prix futur constitue un phénomène sans précédent dans l’histoire des marchés pétroliers. Il reflète à la fois une tension extrême sur le marché physique, marquée par une rareté immédiate du brut, la confiance des marchés financiers dans une normalisation à moyen terme, et une désorganisation persistante des flux logistiques. Dans ce contexte, Bloomberg rapportait la semaine dernière que, sur le marché physique du Brent, 40 ordres d’achat n’avaient donné lieu qu’à quatre transactions effectivement conclues. Selon les opérateurs, ces mouvements de panique sur les principales places physiques traduisent l’ampleur du déficit anticipé en brut à mesure que le conflit perdure.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 430 Ko)

7 avril 2026

Le Brent approche les 130 $/b dans un contexte de blocage complet de la situation au Moyen Orient

En mars, le Brent a connu l’une des plus fortes hausses mensuelles de son histoire, bondissant d’environ 64 % pour atteindre 127 $/b, alors que le détroit d’Ormuz voie de transit cruciale pour près de 20 % de l’offre mondiale de pétrole restait quasi fermé par les autorités iraniennes.

Cette situation entretient une volatilité extrême sur les marchés à terme, qui réagissent brutalement à chaque déclaration des parties belligérantes. Mardi dernier, des rumeurs de désescalade, évoquant une possible ouverture de Téhéran à un cessez-le-feu sous conditions, ont provoqué une forte correction du Brent sur les marchés à terme, accentuée par l’expiration du contrat de mai. Mais ce répit fut de courte durée : dès jeudi, les prix ont repris leur hausse, le WTI bondissant de plus de 11 $/b en une seule journée sa plus forte progression absolue depuis 2020 à la suite de signaux annonçant une intensification des opérations militaires américaines contre l’Iran. Fait notable, le WTI a brièvement dépassé le Brent au cours de cette séance, inversion rare reflétant la tension extrême sur l’offre physique américaine à court terme. La fermeture des marchés financiers pour les fêtes de Pâques a interrompu la hausse des cotations, mais lundi, sur le Nymex, le WTI était de nouveau coté à plus de 112 $/b, alors que le président américain réitérait son ultimatum envers l'Iran.

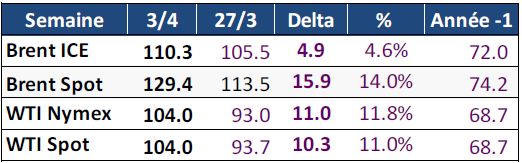

Sur la semaine, le prix spot moyen du Brent s’est établi à 129,4 $/b, en hausse de 14 %, tandis que le WTI progressait de 11 %, à 104 $/b. Sur les marchés à terme, le Brent à livraison en juin a augmenté de 4,6 %, pour atteindre 110,3 $/b, et le WTI de 11 %, à 104 $/b. Le consensus Bloomberg du 6 avril a révisé à la hausse ses prévisions de prix moyen du Brent pour le 2T, à 77,5 $/b (+2,9 $/b), et pour le 3T, à 75 $/b (+3,5 $/b). Dans son scénario le plus haut, le consensus anticipe désormais un Brent à 125 $/b au deuxième trimestre (+15 $/b) et à 100 $/b au troisième trimestre (+5 $/b).

Les spreads calendaires continuent de s’envoler, atteignant de nouveaux sommets historiques. Les spreads des contrats à terme les plus proches sur les principaux marchés du pétrole, habituellement exprimés en cents, ont désormais dépassé 10 $/b. L’écart est encore plus marqué pour le WTI, qui franchit les 14 $/b, s’approchant ainsi de son niveau le plus élevé jamais enregistré. Ce fort différentiel entre les deux contrats les plus proches traduit les anticipations d’un resserrement de l’offre aux États-Unis, alors que les acheteurs étrangers se tournent vers le pétrole américain pour compenser le brut du Moyen-Orient.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 490 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 490 Ko)

30 mars 2026

Après un mois de combat, le scepticisme demeure quant à la probabilité d’un cessez-le-feu à court terme. Le Brent remonte à 113 $/b

En début de semaine dernière, les prix du pétrole ont reculé d'environ 11 % après l'annonce par les États-Unis d'un report de cinq jours de leur ultimatum de frappes militaires contre les infrastructures énergétiques iraniennes, tandis que les discussions diplomatiques en cours étaient jugées constructives pour désamorcer le conflit. Cependant, en l'absence d'avancée significative entre les deux parties, la poursuite des bombardements mutuels, l'arrivée de nouvelles troupes américaines et surtout le maintien du quasi-blocus du détroit d'Hormuz ont fait repartir les cours à la hausse, clôturant la semaine aux alentours de 113 $/b.

Les prix ont également été soutenus par les attaques ukrainiennes contre les infrastructures énergétiques russes. Le port d'Ust-Luga, sur la mer Baltique, a de nouveau été endommagé par une frappe de drones ukrainiens, dans un contexte d'intensification des opérations visant les installations pétrolières russes. Les opérations de chargement y sont paralysées depuis plusieurs jours ; un autre site stratégique, le port de Primorsk, a lui aussi été touché. Ces deux terminaux assurent à eux seuls près de la moitié des exportations maritimes de brut de la Russie.

Parallèlement, l'attaque lancée ce week-end par les Houthis contre Israël ravive les tensions en mer Rouge. Soutenus par l'Iran, ces derniers ont tiré des missiles balistiques en représailles aux frappes américano-israéliennes contre les installations nucléaires iraniennes. Leur activité pourrait fragiliser la situation aux abords du port de Yanbu, par lequel l'Arabie saoudite écoule jusqu'à 7 Mb/j et seule véritable voie de contournement du détroit d'Hormuz actuellement disponible. Pour l'heure, les Houthis devraient néanmoins s'abstenir de cibler les infrastructures pétrolières saoudiennes, respectant pour l'essentiel la trêve conclue avec Riyad en 2022.

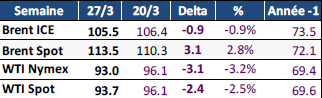

Sur la semaine en moyenne, le prix spot du Brent s'est établi à 113,5 $/b, en hausse de 2,8 %, tandis que le WTI a reculé de 2,5 % à 93,7 $/b. Sur les marchés à terme, le Brent livraison mai a cédé 1 % à 105,5 $/b et le WTI 3,2 % à 93 $/b, signe que les marchés financiers tablent sur la volonté de Donald Trump de mettre rapidement fin au conflit. Le consensus Bloomberg du 27 mars a relevé ses prévisions de prix moyen du Brent au 2T à 74,1 $/b (+8,8 $/b) et à 68 $/b (+2,2 $/b) au 3T (figures 1 à 3). Dans le scénario haut, le consensus anticipe désormais un prix atteignant 125 $/b au 2T (+15 $/b) et 96 $/b (+5 $/b) au 3T.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 457 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 457 Ko)

23 mars 2026

Le Brent franchit les 112 $/b dans un contexte de conflit aggravé

La semaine dernière, les prix du pétrole ont connu une hausse spectaculaire, franchissant la barre des 112 $/b et atteignant leur niveau le plus élevé depuis près de quatre ans. Cette flambée s'inscrit dans un contexte de dégradation rapide de la situation géopolitique au Moyen-Orient, marqué par une attaque israélienne contre les installations gazières iraniennes de South Pars. En guise de représailles, l’Iran a pris pour cible plusieurs infrastructures énergétiques stratégiques de la région, notamment la raffinerie Samref en Arabie saoudite, le complexe pétrochimique de Jubail et le site gazier de Ras Laffan, au Qatar. Ces attaques ont entraîné une flambée des prix du gaz naturel sur le marché européen, qui ont dépassé les 60 €/MWh, un niveau sans précédent depuis trois ans. Enfin, l’annonce du déploiement de renforts militaires américains dans la région et l’ultimatum lancé ce week-end par le président américain Donald Trump, qui a menacé de « détruire complètement » les centrales électriques iraniennes si Téhéran ne rouvre pas entièrement le détroit d’Ormuz dans un délai de 48 heures, ont encore exacerbé les tensions. En réaction, Téhéran a immédiatement menacé de mener des frappes contre des infrastructures énergétiques stratégiques ainsi que contre des installations de dessalement d'eau de mer, ce qui devrait renforcer la volatilité des prix du brut dans les jours à venir.

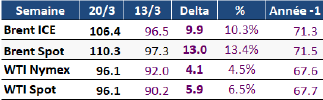

En moyenne hebdomadaire, le prix spot du Brent s’est établi à 110,3 $/b, en hausse de 13 %, tandis que celui du WTI a atteint 96,1 $/b, en progression de 6,5 %. Sur les marchés à terme, le Brent pour livraison en mai a augmenté de 10 %, à 106,4 $/b, et le WTI de 4,5 %, à 96 $/b. Le consensus Bloomberg, daté du 20 mars, a révisé ses prévisions pour le prix moyen du Brent au 2T à 65,3 /b (+0,3/b) et à 65,8 $/b (+0,8 $/b) pour le 3T (figures 1 à 3). Le scénario haut du consensus prévoit désormais un prix atteignant 110 $/b au 2T (+20 $/b) et 90 $/b (+4$/b) au 3T. Certains scénarios envisagent des perspectives plus pessimistes. Par exemple, dans l’hypothèse d’un blocage quasi-total du détroit d’Ormuz, UBS anticipe une hausse continue du prix du Brent, qui pourrait atteindre environ 120 $/b d′ici la fin mars, avant de dépasser les 150 $/b au 2T 2026.

Les données de positionnement des marchés indiquent que les spéculateurs détiennent actuellement le volume net d'achats le plus élevé sur les contrats à terme et les options sur le pétrole brut depuis un an. Ce chiffre constitue un record depuis le début de l'année 2025 en proportion des contrats ouverts, et depuis 2021 en volume absolu de barils. Malgré cet afflux massif de capitaux spéculatifs, la flambée des cours pétroliers dépasse largement l'influence de ces seuls flux financiers. Anticipant des pénuries imminentes, les acteurs physiques du marché, comme les raffineries et les importateurs, ont repris le contrôle de la formation des prix. Cette dynamique est particulièrement visible dans les marges de raffinage des distillats moyens, qui atteignent des niveaux historiques.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 460 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 460 Ko)

16 mars 2026

Face à un conflit qui s’enlise, le Brent en hausse à plus de 100 $/b

Le marché pétrolier a ouvert la semaine dernière en forte hausse, avec un Brent approchant les 120 $/b, avant de se replier temporairement à 90 $/b, suite à l'annonce par le président Donald Trump d'une issue rapide du conflit.

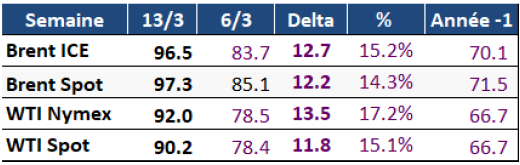

Les prix ont ensuite repris leur progression pour atteindre 103,1 $/b à la clôture de vendredi, sous l'effet de l'intensification des combats, des attaques contre les infrastructures pétrolières et du blocage persistant du détroit d'Ormuz signe que le conflit s'enlise et pourrait durer plus longtemps que prévu initialement.

L’attention du marché reste principalement concentrée sur le blocage quasi complet du détroit d’Ormuz, qui retire environ 15 Mb/j de l’offre mondiale, soit une perte cumulée à ce jour de plus de 250 Mb, un rythme non soutenable à moyen terme pour l’économie mondiale. Pour limiter les tensions, les membres de l’AIE ont décidé de libérer 400 millions de barils de leurs réserves stratégiques. Toutefois, en l’absence de reprise du trafic maritime dans le détroit d’Ormuz, cette mesure ne suffira pas à stabiliser durablement les prix du pétrole.

En moyenne hebdomadaire, les prix du pétrole ont nettement progressé. Le prix spot du Brent s’est établi à 97,3 $/b, en hausse de 14 %, tandis que celui du WTI a atteint 90,2 $/b, en progression de 15 %. Sur les marchés à terme, le contrat Brent pour livraison en mai a augmenté de 15 %, à 96,5 $/b, et le WTI de 17 %, à 92 $/b.

Les anticipations du marché sont également à la hausse. Le consensus Bloomberg du 13 mars révise à 65 $/b le prix moyen attendu du Brent en 2026, soit une hausse de 1,6 $/b (voir les figures 1 à 3). Le scénario haut du consensus atteint désormais 90 $/b au deuxième trimestre (+ 5 $/b) et 86 $/b au troisième trimestre. Dans les différentes analyses publiées ces derniers jours, l’hypothèse d’un conflit d’une durée d’environ un mois tend à s’imposer comme scénario de base, même si certains évoquent un conflit pouvant durer jusqu’à trois mois. Selon Natixis, une interruption d'approvisionnement d'un mois, entièrement compensée par un prélèvement sur les stocks des pays de l'OCDE, impliquerait un prix d'équilibre du Brent d'environ 99 $/b, hors prime de risque géopolitique. Une interruption de trois mois pourrait faire grimper ce niveau jusqu’à 178 $/b.

Pour limiter l’impact de la guerre sur le prix de l’énergie et les consommateurs, plusieurs mesures ont été mises en place à l’échelle mondiale. La Chine a ordonné une interdiction immédiate des exportations de produits pétroliers raffinés. Le Japon et la Corée du Sud ont instauré des subventions et des plafonds de prix pour protéger les consommateurs, tandis que l’Australie a assoupli les normes sur les carburants afin de disposer de plus d’essence. Aux États-Unis, une dispense temporaire du Jones Act est étudiée pour faciliter le transport maritime domestique. L’Union européenne réfléchit à l’allègement ou à la suspension des coûts liés aux émissions pour réduire les prix de l’électricité. Malgré ces initiatives, les effets se font déjà sentir, avec des prix à la pompe et des billets d’avion en forte hausse, ainsi que des situations extrêmes, comme en Inde où certains hôtels rationnent le GPL, ou au Pakistan et au Bangladesh, qui ont instauré un rationnement plus général du carburant.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 600 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 600 Ko)

9 mars 2026

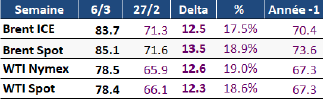

Guerre États-Unis–Israël–Iran : Après une semaine de conflit, des marchés pétroliers sous haute tension

Une semaine après le début des hostilités entre les États-Unis, Israël et l'Iran, le conflit s'est intensifié et a gagné toute la région, y compris le sud du Liban où Israël a lancé une opération de représailles contre le Hezbollah en fin de semaine. Au cours de la semaine, les informations faisant état d'atteintes à des infrastructures énergétiques se sont multipliées, propulsant le Brent à près de 93 $/b en fin de semaine, puis à plus de 115 $/b ce matin, à l'ouverture des marchés. Des frappes ont notamment touché plusieurs infrastructures pétrolières stratégiques : les environs de la raffinerie de Ras Tanura en Arabie saoudite, le terminal de l'île de Kharg, la raffinerie de Bahreïn (qui a déclaré la force majeure), le port de Fujairah, ainsi que plusieurs dépôts pétroliers en Iran. Par mesure de précaution, plusieurs pays, dont le Qatar, Israël, l'Arabie saoudite et les Émirats arabes unis, ont procédé à l'arrêt préventif d'une partie de leurs installations énergétiques.

Parallèlement, l’Iran maintient un blocus quasi total du détroit d’Ormuz et menace de frapper tout navire qui tenterait de le franchir. Une telle situation, inédite dans l’histoire de cette voie maritime stratégique, alimente les craintes d'un choc énergétique majeur sur les marchés, si elle devait se prolonger. Le blocage du détroit pendant plusieurs semaines est désormais considéré comme un scénario de base par les analystes. Face à cette perspective, Donald Trump a annoncé que la marine américaine pourrait, si nécessaire, escorter les pétroliers à travers le détroit. Il a également ordonné la mise en place de mécanismes d'assurance contre le risque politique et de garanties financières pour le commerce maritime dans le golfe d'Oman. Mais pour l'heure, aucun pétrolier ne prend le risque de s'y aventurer, face aux menaces iraniennes.

En moyenne hebdomadaire, le prix spot du Brent a progressé de 18,9 % pour atteindre 85,1 $/b, tandis que celui du WTI a augmenté de 18,6 % pour s'établir à 78,4 $/b. Le consensus Bloomberg du 4 mars est également en forte hausse, avec un prix du Brent estimé à 65 $/b (+ 1 $/b) pour le premier trimestre et à 63,3 $/b (+ 0,5 $/b) pour l'année 2026 (fig. 1 à 3). Le scénario haut du consensus Bloomberg atteint désormais 85 $/b pour le deuxième et le troisième trimestre de l'année, soit une hausse de 11 $/b par rapport à la semaine dernière.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 340 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 340 Ko)

02 mars 2026

Frappes américaines et israéliennes contre l’Iran : fortes craintes de perturbations des flux pétroliers et gaziers et pressions à la hausse sur les prix

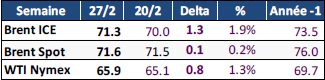

La semaine dernière, alors que les discussions entre les États‑Unis et l’Iran se poursuivaient sur le nucléaire et que le marché restait tendu par le risque d’une escalade militaire, le prix du Brent a clôturé vendredi à 72,5 $ le baril, reflet de la forte prime de risque géopolitique intégrée par les acteurs du marché. En moyenne hebdomadaire, le Brent a progressé de 1,9 % à 71,3 $/b, tandis que le WTI a augmenté de 1,3 % à 65,9 $/b. Le consensus Bloomberg du 26 février est également en forte hausse, avec un prix du Brent estimé à 64 $/b (+ 3 $/b) pour le premier trimestre et à 62,9 $/b (+ 1,5 $/b) pour l'année 2026 (fig. 1 à 3).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 615 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 615 Ko)

23 février 2026

Face à la menace grandissante d’un conflit entre les États-Unis et l’Iran, le Brent remonte à 70 $/b

Mercredi dernier, les cours du pétrole ont fortement progressé, enregistrant une hausse de plus de 4 %, dans un contexte de regain des tensions géopolitiques au Moyen-Orient et d'enlisement du conflit russo-ukrainien. Cette dynamique haussière s'est accentuée à la suite d'informations de presse selon lesquelles Israël aurait relevé son niveau d'alerte face à la perspective d'une frappe américaine ou israélienne contre l'Iran. Parallèlement, les médias iraniens ont annoncé des exercices navals conjoints avec la Russie en mer d'Oman et dans le nord de l'océan Indien, tandis que Téhéran fermait temporairement certaines zones du détroit d'Ormuz, un point de passage stratégique pour le commerce mondial du pétrole.

Les analystes estiment désormais qu'il est non négligeable que les États-Unis mènent une action militaire contre l'Iran dans les semaines à venir, ce qui contribue à accroître la volatilité des marchés. L’OVX, indice de la volatilité implicite à 30 jours du prix du pétrole WTI souvent qualifié d'« indice de la peur du pétrole », a atteint son plus haut niveau depuis juin 2025, signalant une inquiétude marquée des investisseurs (fig. 10). Autre indicateur de ces tensions : les taux de fret maritime ont fortement augmenté, l’indice Baltic pour les pétroliers culminant à 1 787 points, plus haut niveau depuis la fin de l'année 2022 (fig. 11). Si officiellement, les États-Unis maintiennent une ligne dure (« zéro enrichissement » sur le sol iranien), l’administration Trump serait prête à étudier une proposition permettant à l’Iran de maintenir un enrichissement nucléaire limité, à condition qu’il soit impossible pour Téhéran d’en dériver une capacité militaire. La question est donc de savoir si cette ouverture diplomatique suffira à éviter une confrontation directe, alors que les préparatifs militaires s’intensifient des deux côtés, avec l’arrivée d’un nouveau porte-avions américain en Méditerranée.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 325 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 325 Ko)

16 février 2026

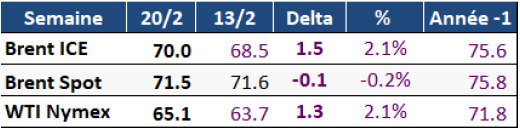

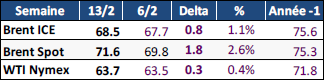

À 68,5 $/b, le Brent reste soutenu par des risques géopolitiques toujours prégnants

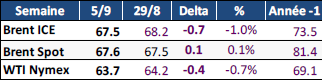

La semaine dernière, les cours du pétrole ont été soutenus en début de période par la persistance des tensions géopolitiques au Moyen-Orient, notamment après une mise en garde des États-Unis concernant la navigation dans le détroit d’Ormuz. En milieu de semaine, les prix ont cependant reculé d’environ 2 $/b. Cette baisse résulte d’une combinaison de facteurs à la fois géopolitiques et structurels. Sur le plan géopolitique, l’ouverture cette semaine à Genève d’un nouveau cycle de négociations entre les États-Unis et l’Iran sur le dossier nucléaire a contribué à apaiser les tensions immédiates liées à l’Iran, réduisant ainsi la prime de risque sur les marchés pétroliers. Du côté de l’offre, plusieurs sources indiquent que l’OPEP+ envisagerait de reprendre ses augmentations de production dès le mois d’avril, une décision qui pourrait être officialisée lors de la réunion du 1er mars. Par ailleurs, l’administration Trump a accéléré la délivrance de dérogations aux sanctions visant le Venezuela, facilitant le retour des investissements dans le secteur pétrolier et ouvrant la perspective d’un rétablissement des niveaux de production d’avant le blocus dès le deuxième trimestre de l’année (autour de 1 Mb/j). Enfin, le dernier rapport mensuel de l’Agence internationale de l’énergie a confirmé une croissance de la demande mondiale plus faible qu’anticipée pour cette année, ainsi qu’un excédent d’offre significatif. Ces éléments, combinés à une forte hausse des stocks hebdomadaires de pétrole aux États-Unis, ont renforcé la pression baissière sur les prix du brut.

Sur la semaine, le Brent pour livraison en mai a augmenté de 1,1 % à 68,5 $/b, tandis que le WTI a légèrement progressé de 0,4 % à 63,7 $/b. Le consensus Bloomberg du 13 février est stable, avec un prix du Brent estimé à 61 $/b pour le premier trimestre. Les données de positionnement de marché montrent que les positions spéculatives sont restées globalement stables au cours de la semaine écoulée mais toujours à un niveau sensiblement élevé par rapport à celui observé au cours de l’année écoulée, ce qui maintient un biais de risque orienté à la baisse. (Fig. 1 à 3)

![]() Lire la suite / Télécharger le tableau de bord (PDF - 324 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 324 Ko)

9 février 2026

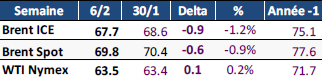

Après 4 semaines de hausse hebdomadaire, le Brent recule, mais la prime géopolitique reste élevée

La semaine dernière, les prix du pétrole ont été très volatils, sous l'effet principalement des tensions entre les États-Unis et l'Iran, ainsi que des discussions autour du programme nucléaire iranien. Les marchés sont passés de l'espoir d'un apaisement à la crainte d'une escalade, réagissant vivement à chaque annonce diplomatique ou militaire dans la région.

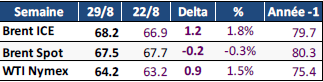

Outre ces tensions géopolitiques, plusieurs facteurs structurels ont influencé l'évolution des cours du pétrole. L’OPEP+ a d’abord confirmé le maintien de sa production pour le mois de mars, une décision attendue qui a contribué à stabiliser les anticipations des marchés. Parallèlement, les États-Unis ont enregistré une baisse inattendue de leurs stocks de brut, avec un recul de 3,5 millions de barils, ce qui a renforcé la pression à la hausse sur les prix. Un autre événement majeur a marqué la semaine : la conclusion d’un accord commercial entre Washington et New Delhi. Les États-Unis ont accepté de réduire les droits de douane sur certains produits indiens en échange de l'engagement de l'Inde de cesser ses achats de pétrole russe, une mesure qui s'inscrit également dans le durcissement des sanctions contre la Russie. Cet accord pourrait, à terme, redessiner les flux d'approvisionnement pétrolier mondiaux. Enfin, l’Arabie saoudite a abaissé le prix de son brut Arabian Light pour les acheteurs asiatiques à son plus bas niveau depuis 2021 par rapport au prix moyen Oman/Dubaï, ce qui confirme que le marché reste en situation d’offre excédentaire.

Sur la semaine, le Brent pour livraison en avril a reculé de 1,2 % à 67,7 $/b, tandis que le WTI a légèrement progressé de 0,2 % à 63,5 $/baril. Le consensus Bloomberg du 6 février a été revu à la hausse, avec un prix du Brent estimé à 61 $/b pour le premier trimestre. Enfin, les données de positionnement montrent que les spéculateurs ont continué d’acheter massivement des contrats sur le pétrole. Le poids des positions spéculatives sur le Brent et le WTI a atteint son plus haut niveau depuis septembre, signe d’un marché très dominé par les spéculateurs haussiers (Fig. 10). Dans ce contexte, les analystes estiment désormais que les flux spéculatifs devraient continuer à peser globalement sur les prix du brut, mais avec un potentiel haussier plus limité et un risque accru de corrections rapides à la baisse, sauf en cas de nouvel événement géopolitique majeur.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 347 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 347 Ko)

2 février 2026

Le risque iranien fait monter le Brent à plus de 70 $/b

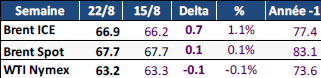

Les prix du pétrole ont fortement augmenté la semaine dernière, atteignant jeudi leur niveau le plus élevé depuis six mois. Cette hausse s'explique principalement par les tensions géopolitiques entre les États-Unis et l'Iran, qui dominent actuellement le marché.

Les déclarations du président américain Donald Trump, évoquant de possibles frappes militaires ciblées contre Téhéran, ont ravivé les craintes d’une perturbation majeure de l’offre pétrolière. Ces inquiétudes ont été renforcées par des mouvements militaires et par l’annonce de nouvelles sanctions américaines et européennes visant l’Iran. Le principal risque pour les marchés demeure une escalade régionale susceptible d’affecter les flux pétroliers, en particulier via le détroit d’Ormuz par lequel transitent près de 20 Mb/j.

Si Washington et Téhéran ont laissé entrevoir en fin de semaine une possible reprise du dialogue, l’incertitude reste élevée. Ce week-end, le ministère iranien des Affaires étrangères a néanmoins exprimé son espoir d’éviter un conflit, et des discussions entre les deux pays pourraient s’ouvrir dans les prochains jours. Dans ce contexte d’apaisement relatif, le prix du Brent reculait fortement ce matin, en baisse d’environ 6 %, pour revenir autour de 66 $/b.

D'autres facteurs, bien que secondaires, ont également soutenu les prix : une baisse inattendue des stocks américains, des perturbations temporaires de la production aux États-Unis liées à la tempête hivernale, ainsi que des difficultés sur le champ pétrolier géant de Tengiz, au Kazakhstan (0,9 Mb/j), et sur le terminal CPC, même si une reprise progressive est attendue. À cela s’est ajoutée une baisse du dollar américain en début de semaine, l’euro ayant brièvement franchi le seuil de 1,2 dollar pour la première fois depuis plus de quatre ans, ce qui a rendu le pétrole plus attractif pour les acheteurs hors zone dollar et a mécaniquement soutenu les cours.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 300 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 300 Ko)

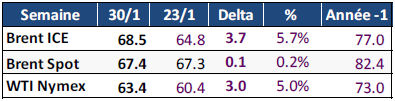

26 janvier 2026

Les fondamentaux compensent le risque géopolitique. Le Brent stable à 64,8 $/b

Après un début de semaine plutôt calme, marqué par un discours plus conciliant de Donald Trump envers l’Europe lors du Forum de Davos et par la publication du rapport mensuel de l’Agence internationale de l’énergie (AIE) confirmant la persistance d’un excédent de l’offre pétrolière, les cours du pétrole ont finalement clôturé la semaine en forte hausse (+2,8 % pour le Brent). Cette progression s’explique par plusieurs facteurs : la baisse persistante de la production au Kazakhstan, l’arrivée d’une tempête hivernale majeure en Amérique du Nord et le risque iranien toujours présent, particulièrement volatil, ravivé par le déploiement d’une flotte imposante de navires de guerre américains en direction de l’Iran.

Dans le même temps, les marchés ont continué d'intégrer plusieurs facteurs baissiers. Parmi ceux-ci, les perspectives d'un éventuel accord de paix en Ukraine, l'augmentation progressive des exportations vénézuéliennes dans le cadre d'accords soutenus par les États-Unis, ainsi que la hausse des stocks de pétrole brut aux États-Unis.

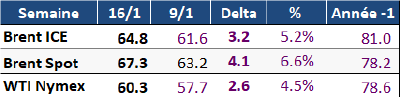

Sur la semaine, le Brent pour livraison en mars a augmenté de 0,1 % pour s'établir à 64,8 $/b, tandis que le WTI a gagné 0,1 % pour atteindre 60,4 $/b. Le consensus Bloomberg du 23 janvier est stable avec un prix du Brent de 60 $/b au premier semestre (fig. 3).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 300 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 300 Ko)

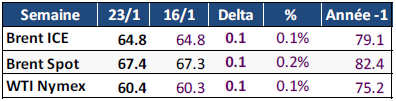

19 janvier 2026

L’éventualité d’une intervention américaine en Iran fait grimper le Brent à près de 67$/b

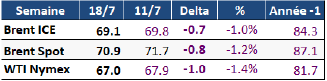

La semaine dernière, les cours du pétrole ont été fortement influencés par les tensions en Iran et les menaces de Donald Trump à l'encontre du régime de Téhéran. Ces événements ont propulsé le prix du Brent à près de 67 $/b, son niveau le plus élevé depuis le début du mois d'octobre (fig. 1&2). Cependant, les déclarations du président américain en milieu de semaine, dans lesquelles il évoquait la fin des tueries en Iran, ont temporairement apaisé les craintes d'une intervention militaire américaine, entraînant un repli d'environ 3 $/b du prix du brut. Malgré cette accalmie, le risque d'une escalade persiste et continue de peser sur les marchés.

Les inquiétudes des marchés ne portent pas tant sur une éventuelle baisse des exportations iraniennes. L’Iran, cinquième producteur de l’Opep+, extrait environ 3,5 Mb/j, dont 1,9 Mb/j sont exportés, principalement vers la Chine. Le principal risque réside plutôt dans la possibilité d'un blocage du détroit d'Ormuz, un point de passage stratégique par lequel transite près d'un quart du pétrole maritime mondial.

En cas d'apaisement de la situation en Iran, l'attention des marchés pourrait se tourner à nouveau vers le Venezuela. Un retour progressif des volumes récemment sanctionnés ou bloqués pourrait en effet relancer les craintes d'un excédent d'offre sur le marché pétrolier en 2026, comme le souligne l'EIA dans son dernier rapport mensuel. La question clé reste de savoir si ce pétrole excédentaire parviendra effectivement sur les marchés mondiaux. En 2025, l'excédent pétrolier a principalement été absorbé par la Chine pour reconstituer ses réserves stratégiques, contrairement aux pays de l'OCDE dont les stocks sont restés stables. Si, à l'avenir, une part plus importante de cette surproduction était dirigée vers les pays industrialisés, notamment en cas de ralentissement des achats chinois, les prix pourraient subir une pression baissière significative. L'EIA anticipe ainsi un prix moyen du Brent de 56 $/b en 2026 puis de 54 $/b en 2027. À court terme cependant, la prime de risque liée aux menaces sur l'offre devrait continuer de soutenir les cours.

Sur la semaine, le Brent pour livraison en mars a augmenté de 5,2 % pour s'établir à 64,8 $/b, tandis que le WTI a gagné 4,5 % pour atteindre 60,3 $/b. Le consensus Bloomberg du 16 janvier est stable avec un prix du Brent de 60 $/b au premier semestre (fig. 3). Sur les marchés à terme, les investisseurs institutionnels ont fortement accru leurs positions spéculatives à la hausse sur le Brent, portant leurs engagements à 208 461 contrats la semaine dernière en hausse de + 70%, leur plus haut niveau depuis neuf mois. Cette dynamique suggère une anticipation de rebond des prix dans un contexte géopolitique toujours tendu, malgré un contexte de marché marqué par des stocks abondants et une offre excédentaire.

![]() Lire la suite / Télécharger le tableau de bord (PDF - 307 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 307 Ko)

12 janvier 2026

Le Brent remonte avec l’incertitude au Venezuela et les tensions en Iran

Les prix du pétrole ont progressé cette semaine, les investisseurs tentant d'évaluer l'impact des nombreuses

déclarations de l'administration américaine concernant la gestion du pétrole vénézuélien. Parallèlement, les tensions sur l’offre se sont renforcées sur plusieurs fronts. Un pétrolier à destination de la Russie a été la cible d'une attaque de drones en mer Noire, tandis que l'Ukraine a revendiqué des frappes contre trois plateformes de production pétrolière en mer Caspienne. Parallèlement, l’Irak a repris l’exploitation du champ de West Qurna, l’un des plus grands au monde, après l’imposition de sanctions américaines à l’encontre de Lukoil. Enfin, l'intensification des manifestations en Iran a ravivé les inquiétudes du marché, qui craint que la dégradation durable de la situation dans l'un des principaux pays producteurs mondiaux, avec une production d'environ 3,5 Mb/j en novembre dernier, n'affecte la production et les exportations de brut.

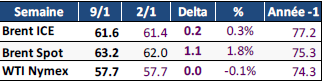

Sur la semaine, le Brent pour livraison en mars a augmenté de 0,3 % pour s'établir à 61,6 $/b, tandis que le WTI a perdu 0,1 % pour atteindre 57,7 $/b. Le consensus Bloomberg du 9 janvier est stable avec un prix du Brent de 60 $/b au premier semestre (fig. 3).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 329 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 329 Ko)

5 janvier 2026

Le Brent en baisse en attendant d’y voir plus clair sur la situation au Venezuela

Les prix du pétrole ont légèrement reculé lors de la première séance de cotation de l'année 2026, prolongeant les importantes pertes enregistrées l'an dernier, alors que les investisseurs continuent d'arbitrer entre des craintes persistantes d'une surabondance de l'offre et des risques géopolitiques élevés.

Les marchés ont entamé l’année avec prudence, après que le Brent et le WTI ont enregistré en 2025 leur plus forte baisse annuelle depuis 2020. Malgré un contexte géopolitique tendu, l’évolution des prix indique que les opérateurs se concentrent avant tout sur les fondamentaux, notamment sur la perspective d'une offre mondiale durablement abondante.

L’escalade des tensions entre le Venezuela et les États-Unis a atteint son paroxysme samedi dernier, avec des frappes menées par les forces américaines et l’arrestation du président Nicolás Maduro. Cette intervention s'inscrit dans une réaffirmation assumée de la doctrine Monroe, qui considère l'Amérique latine comme relevant de la sphère d'influence stratégique de Washington. La volonté affichée des États-Unis de « piloter » ou « encadrer » le processus de démocratisation vénézuélien soulève néanmoins de nombreuses interrogations, tant sur ses modalités que sur ses objectifs réels.

Plusieurs scénarios sont désormais envisageables, allant d'un soutien militaire limité destiné à sécuriser une transition politique à la mise en place d'un gouvernement provisoire soutenu par les États-Unis. L’issue de cette séquence sera déterminante pour les perspectives économiques du pays, en particulier pour le secteur pétrolier, pilier historique de l’économie vénézuélienne et au coeur des ambitions de Donald Trump, qui souhaite favoriser le retour des majors pétrolières américaines.

Si un scénario favorable pourrait libérer un potentiel de reprise économique significatif, cette réaffirmation de la doctrine Monroe comporte également des risques élevés d'instabilité prolongée et de réactions négatives au niveau régional. Elle pourrait raviver les tensions avec certains pays latino-américains et accentuer la rivalité stratégique avec la Chine et la Russie, qui détiennent toutes deux certaines des plus importantes concessions pétrolières du pays (4,4 Gb et 2,3 Gb respectivement), dessinant ainsi un équilibre fragile entre opportunités économiques et risques géopolitiques.

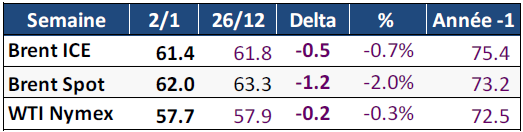

Sur la semaine, le Brent pour livraison en mars a reculé de 0,7 % pour s'établir à 61,4 $/b, tandis que le WTI a perdu 0,3 % pour atteindre 57,7 $/b. Selon le consensus Bloomberg du 2 janvier, le prix du Brent devrait s'établir à 60,3 $/b en 2026 (fig. 3)..

![]() Lire la suite / Télécharger le tableau de bord (PDF - 325 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 325 Ko)

2025

15 décembre 2025

Le Brent en baisse face à la faiblesse des fondamentaux

Les cours du pétrole brut ont reculé la semaine dernière, malgré un contexte géopolitique toujours tendu, tant en Ukraine qu’au large des côtes vénézuéliennes après la saisie d’un pétrolier par les autorités américaines. La faiblesse du marché physique continue de peser sur les prix, qui ont perdu plus de 18 % depuis le début de l’année (fig. 1 & 2). La forte hausse des stocks américains d’essence et de distillats observée la semaine dernière a ainsi confirmé la situation de surabondance de l’offre mise en évidence dans les dernières prévisions de l’AIE et de l’EIA. Enfin, l’affaiblissement du dollar, consécutif à la décision de la Réserve fédérale d’abaisser ses taux directeurs, a également renforcé la pression baissière (fig.13).

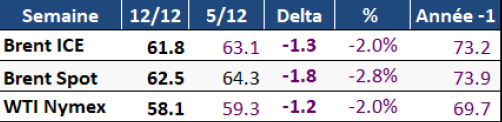

Sur la semaine, le Brent pour livraison en janvier a reculé de 2 % pour s'établir à 61,8 $/b, tandis que le WTI a perdu 2,0 % pour atteindre 58,1 $/b. Le consensus Bloomberg du 12 décembre reste stable, avec un prix du Brent de 63 $/b pour le quatrième trimestre 2025 et de 60,7 $/b pour le premier trimestre 2026. En moyenne annuelle pour 2026, le consensus est de 61,8 $/b (fig. 3).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 340 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 340 Ko)

8 décembre 2025

Le Brent stable soutenu par l'amélioration du contexte macroéconomique et les tensions géopolitiques persistantes

Le prix du Brent a peu évolué cette semaine, soutenu par l'amélioration du contexte macroéconomique et les tensions géopolitiques persistantes. Toutefois, le marché pétrolier reste dominé par une incertitude structurelle liée à la perspective d'un excédent d'offre en 2026. La combinaison d'un risque géopolitique élevé et d'un surplus d'offre anticipé crée un marché nerveux et plafonné, où toute hausse reste fragile et dépendante de signaux extérieurs, qu'ils soient diplomatiques, monétaires ou géopolitiques.

Le prix du Brent a peu évolué cette semaine, soutenu par l'amélioration du contexte macroéconomique et les tensions géopolitiques persistantes. Toutefois, le marché pétrolier reste dominé par une incertitude structurelle liée à la perspective d'un excédent d'offre en 2026. La combinaison d'un risque géopolitique élevé et d'un surplus d'offre anticipé crée un marché nerveux et plafonné, où toute hausse reste fragile et dépendante de signaux extérieurs, qu'ils soient diplomatiques, monétaires ou géopolitiques.

Cette semaine, la publication des nouvelles prévisions des grandes agences énergétiques devrait de nouveau peser sur les prix du pétrole. Même si aucune révision majeure n'est attendue, ces rapports devraient confirmer que l'offre restera largement excédentaire pour l'année à venir. Dans ce contexte, Saudi Aramco a baissé tous ses prix officiels de vente (OSP) à destination de l'Asie pour les cargaisons de janvier. La prime de l'Arab Light par rapport au prix de référence régional a été réduite à 0,60 $/b, soit son niveau le plus bas depuis janvier 2021. Les écarts de prix accordés aux raffineurs américains et européens ont également été réduits, à 2,50 $/b et 0,05 $/b respectivement. Ces ajustements s'inscrivent clairement dans la stratégie de l'Arabie saoudite, qui cherche à soutenir les prix du pétrole sur un marché marqué par un excédent d'offre. Ils témoignent également de la volonté de Riyad de défendre ses parts de marché, principalement en Asie, où la concurrence reste vive, notamment face aux barils russes vendus à bas prix.

Sur la semaine, le Brent pour livraison en janvier a reculé de 0,1 % pour s'établir à 63,1 $/b, tandis que le WTI a gagné 1,4 % pour atteindre 59,3 $/b. Le consensus Bloomberg du 5 décembre reste stable, tablant sur un prix du Brent de 63 $/b pour le quatrième trimestre 2025 et de 60,7 $/b pour le premier trimestre 2026. En moyenne annuelle pour 2026, le consensus est de 61,8 $/b (fig. 3).).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 325 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 325 Ko)

1er décembre 2025

Le Brent en légère baisse : l’espoir d’un éventuel apaisement du conflit en Ukraine continue d’exercer une pression modérée à la baisse sur les prix

Les prix du pétrole se maintiennent dans une fourchette de 60 à 65 $/b, où ils évoluent de façon stable depuis le début du mois d'octobre, malgré les attaques ukrainiennes visant deux pétroliers de la flotte fantôme russe et une attaque contre le terminal pétrolier du consortium CPC, qui assure l'essentiel des exportations de brut du Kazakhstan vers la mer Noire via la Russie.

Les prix du pétrole se maintiennent dans une fourchette de 60 à 65 $/b, où ils évoluent de façon stable depuis le début du mois d'octobre, malgré les attaques ukrainiennes visant deux pétroliers de la flotte fantôme russe et une attaque contre le terminal pétrolier du consortium CPC, qui assure l'essentiel des exportations de brut du Kazakhstan vers la mer Noire via la Russie.

L’espoir d’un apaisement du conflit en Ukraine continue d’exercer une pression modérée à la baisse sur les cours.

Parallèlement, la réunion semestrielle de l’Opep+ qui se tenait ce week-end n’a eu aucun effet sur les cours, faute d’attentes particulières : les niveaux de production des pays membres étant déjà fixés jusqu’en décembre 2026, aucune nouvelle annonce significative n’était anticipée.

Sur la semaine, le Brent pour livraison en janvier a reculé de 1 % pour s'établir à 63,1 $/b, tandis que le WTI a perdu 1,6 % pour atteindre 58,5 $/b. En moyenne mensuelle, le Brent affiche une baisse pour le deuxième mois consécutif, à 63,7 $/b, soit une diminution de 0,5 % par rapport à octobre. Depuis le début de l'année, le prix du Brent a chuté de plus de 18 %. Le consensus Bloomberg du 24 novembre reste stable, tablant sur un prix du Brent de 63 $/b pour le quatrième trimestre 2025 et de 60,7 $/b pour le premier trimestre 2026. En moyenne annuelle pour 2026, le consensus est de 61,5 $/b (fig. 3).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 330 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 330 Ko)

24 novembre 2025

Le Brent recule légèrement alors que les sanctions américaines contre le pétrole russe entrent en vigueur

Les prix du pétrole ont peu évolué la semaine dernière pris entre deux tensions opposées : d’un côté, l’entrée en vigueur des sanctions américaines visant notamment les géants russes Lukoil et Rosneft alimente les craintes de perturbations de l’approvisionnement mondial ; de l’autre, les perspectives d’un excédent structurel de l’offre à l’horizon 2026 persistent, alors que l’OPEP+ prévoit d’augmenter sa production de 137 kb/j en décembre.

En fin de semaine, les cours du brut ont toutefois reculé : le Brent a perdu plus de 1 % et le WTI près de 2 %. Cette baisse fait suite à l’annonce d’une initiative diplomatique américaine visant à promouvoir un plan de paix en Ukraine. Si la possibilité d'une désescalade reste très incertaine, les marchés ont immédiatement anticipé un retour de volumes supplémentaires de pétrole russe sur la scène internationale. Cette perspective a suffi à exercer une pression à la baisse sur les prix, illustrant la sensibilité persistante des investisseurs aux évolutions géopolitiques susceptibles de modifier l'équilibre mondial entre l'offre et la demande de pétrole.

Sur la semaine, le Brent pour livraison en janvier a baissé de 0,3 % pour atteindre 63,7 $/b, tandis que le WTI a perdu 0,4 % pour s'établir à 59,5 $/b. Le consensus Bloomberg du 19 novembre est stable, avec un Brent à 63 $/b au quatrième trimestre 2025 et à 60,7 $/b (- 0,2 $/b) au premier trimestre 2026. En moyenne pour l'année 2026, le consensus Bloomberg est de 61,5 $/b (Fig. 3).

![]() Lire la suite / Télécharger le tableau de bord (PDF - 313 Ko)

Lire la suite / Télécharger le tableau de bord (PDF - 313 Ko)

17 novembre 2025

Le Brent en baisse à 64 $/b soutenu par les tensions géopolitiques, plafonné par les fondamentaux