01.09.2017

30 minutes de lecture

Le biogaz, produit à partir de toutes sortes de matières organiques, est utilisé pour la production d’électricité ou de chaleur. Le biométhane, c’est-à-dire le biogaz épuré de sa composante CO2 en particulier, peut être injecté dans le réseau de gaz naturel ou valorisé comme biocarburant dans le transport. En Europe, le biogaz représente, en 2015, 8 % de la production de renouvelables et l’équivalent de 4 % de la consommation européenne de gaz naturel.

Mode de production et usage du biogaz

La notion de biogaz désigne l’ensemble des gaz produits à partir d’une transformation biologique ou physico-chimique de biomasse/biodéchet. Le biogaz peut être soit brûlé pour une utilisation sous forme de chaleur et/ou d’électricité, soit épuré pour en extraire le méthane et répondre aux exigences réglementaires (teneur en CO2, etc.). Ce biométhane peut ensuite être injecté dans les réseaux de gaz naturel ou utilisé comme carburant (bioGNV1).

La production de biogaz est obtenue par récupération dans des installations de stockage de déchets non dangereux (ISDND ou “décharges”) ou par la méthanisation (réf. 1 ; fig. 1). Celle-ci permet de valoriser les biodéchets non dangereux (issus de l’agriculture, de l’industrie, des ordures ménagères, etc.), les matières végétales ainsi que les boues de stations d’épuration des eaux usées (STEP)2.

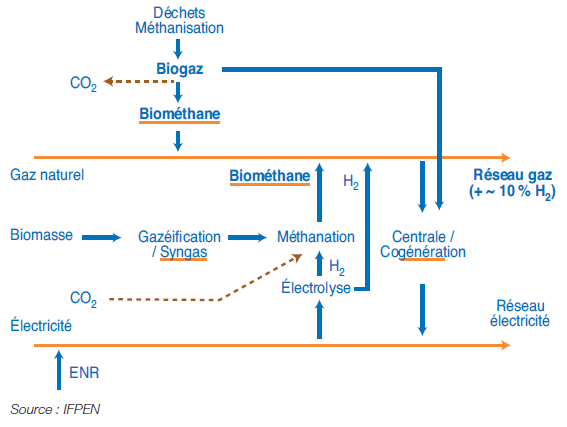

D’autres voies de production du biométhane sont en phase d’expérimentation ou de démonstration comme la gazéification de la biomasse issue de ressources lignocellulosiques ou le Power to Gas qui passe par l’électrolyse de l’eau pour produire de l’hydrogène. Dans ces deux options, le biométhane est produit par méthanation du CO2 par réaction avec l’hydrogène. La méthanisation de microalgues est également une solution envisagée à plus long terme.

La figure 2 donne une idée d’un schéma énergétique intégré associant les réseaux de gaz et d’électricité. Les modes de production matures (méthanisation) et à l’étude (méthanation) sont représentés sur ce schéma.

Fig. 2 – Intégration du biogaz et

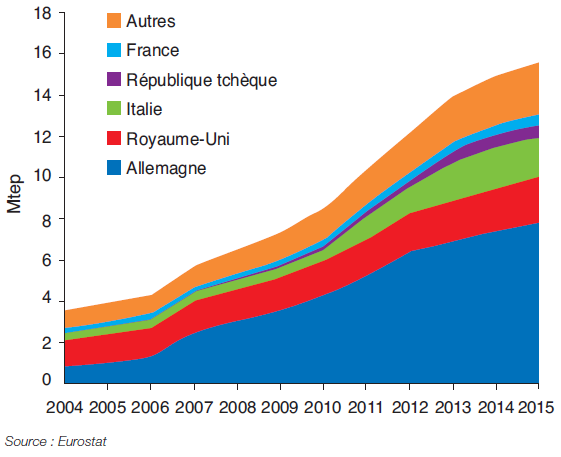

L’Allemagne produit la moitié du biogaz européen

L’Allemagne est le principal producteur de biogaz en Europe avec un total de 7,8 Mtep en 2015, ce qui représente la moitié de la production européenne (fig. 3). Le Royaume-Uni et l’Italie produisent des quantités équivalentes, de l’ordre de 2 Mtep. Ces trois pays couvrent près de 80 % du total européen. La France se positionne au 5e rang des pays européens avec 0,5 Mtep.

Pour l’ensemble de l’Europe à 28, la production de biogaz, issue à 50 % de cultures énergétiques, atteint 15,6 Mtep en 2015. Ce biogaz est valorisé pour une grande part sous forme d’électricité (62 %) mais aussi sous forme de chaleur (27 %). Le solde (11 %) est soit transformé en biométhane pour être injecté dans les réseaux gaziers traditionnels soit utilisé par le secteur des transports (réf. 2). En 2015, le biogaz carburant représentait en Europe 0,13 Mtep seulement contre 14 Mtep pour les biocarburants.

La croissance de la production de biogaz en Europe connaît un ralentissement depuis 2014. De 13 % par an en moyenne depuis 2010, le taux de croissance moyen annuel est passé à 7 % en 2014 puis à 4 % en 2015. Des changements de politique en Allemagne et en Italie en particulier expliquent ce revirement. Il s’agit dans les deux cas de privilégier l’utilisation des sous-produits et déchets agricoles plutôt que l’usage de cultures énergétiques (réf. 3).

En France, le développement de la méthanisation est plus récent et a volontairement privilégié l’utilisation de biodéchets, notamment les effluents d’élevage. Afin de concilier le développement des méthaniseurs et le respect des enjeux liés à l’usage des sols, un décret de 2016 limite à 15 % l’approvisionnement des méthaniseurs par des cultures alimentaires.

Ces dispositions s’inscrivent dans le cadre des recommandations non contraignantes de l’Union européenne sur les critères de durabilité de la biomasse (pour des installations énergétiques d’au moins 1 MW). Elles visent à interdire l’utilisation de la biomasse à partir de terres converties, de forêts ainsi que des zones à forte biodiversité (réf. 4).

Un doublement au minimum de la production européenne envisagé d’ici 2030

Une étude réalisée pour le compte de la Commission européenne (réf. 2) a estimé le potentiel de production de biogaz à partir de déchets entre 30 et 40 Mtep d’ici 2030 soit de l’ordre de 3 % de la consommation européenne d’énergie et environ 10 % de celle de gaz à cet horizon.

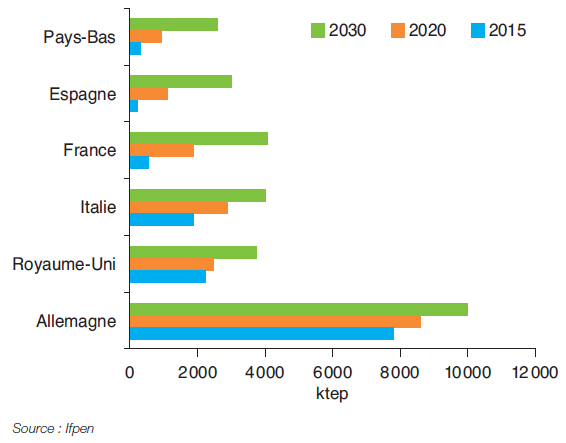

Pour la France, le potentiel est estimé à 4 Mtep en 2030, volume équivalent à celui du Royaume-Uni ou de l’Italie (fig. 4). Une étude de l’Ademe de 2013 (réf. 5) a évalué le potentiel mobilisable en méthanisation à 4,3 Mtep (56 TWh) en 2030 soit un volume du même ordre que celui retenu par l’étude européenne. Certaines analyses tablent sur un potentiel de plus de 8 Mtep (100 TWh) d’ici 2040 (réf. 6).

Cependant, le coût de production des ENR produites par la filière méthanisation reste actuellement élevé par rapport aux marchés. Une étude de l’Irena (réf. 7) évoque des coûts de production et traitement du biogaz de 30 à 150 €/MWh, très dépendants des entrants (cultures énergétiques, fumiers ou déchets) et des capacités installées. À titre de comparaison, le prix européen du gaz évolue entre 15 et 30 €/MWh depuis 2014.

Des aides sont donc indispensables pour soutenir la filière. Le rapport européen souligne de ce fait l’importance d’une politique efficace et stable pour le déploiement et les investissements dans le secteur du biogaz. Les règlements européens pour la période postérieure à 2020 seront donc cruciaux pour atteindre les volumes identifiés.

Une politique volontariste pour la France

En France, la loi relative à la transition énergétique pour la croissance verte de 2015 a pour objectif d’augmenter à 32 % en 2030 la part des énergies renouvelables dans la consommation finale brute d’énergie contre 14 % en 2014. Les énergies renouvelables devraient en particulier représenter 10 % de la consommation de gaz à ce même horizon.

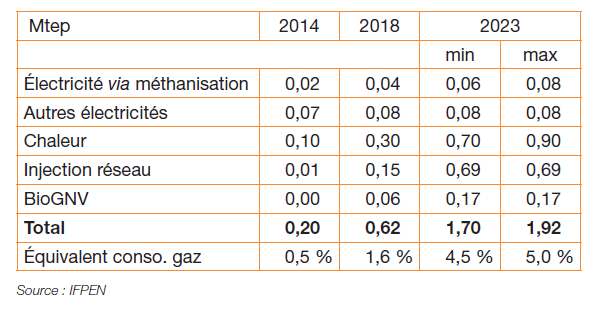

La programmation pluriannuelle de l’énergie (PPE) formule des objectifs concrets de développement des différentes filières de production d’électricité renouvelable d’ici 2023 (réf. 8 et 9). Pour ce qui est du biogaz, les objectifs sont définis en fonction des usages, à savoir la production d’électricité, de chaleur ou de bioGNV ainsi que l’injection de biométhane. Les objectifs proposés en octobre 2016 sont très ambitieux et nécessitent la réalisation à court terme de très nombreux projets.

Ainsi, pour la production d’électricité via la méthanisation, la PPE prévoit une puissance installée de 137 MW en 2018 et de 240 à 300 MW en 2023 contre 110 MW en 2016. Pour les autres filières (ISDND et STEP : 280 MW en 2016), il est envisagé d’équiper les sites existants de moyens de production électrique lorsque c’est économiquement pertinent et que l’injection du biogaz dans le réseau ou la production de chaleur n’est pas possible. Actuellement, la puissance totale installée de ces différentes filières s’élève à 390 MW ce qui reste modeste par rapport aux 1 700 MW pour la filière bioénergie dans son ensemble, ou aux 10 300 MW pour l’éolien terrestre.

Il est prévu de soutenir le développement du bioGNV pour atteindre 0,7 TWh consommé en 2018 et 2 TWh en 2023, dans la perspective où le bioGNV représenterait 20 % des consommations de GNV à cette date. Enfin, l’injection de biométhane dans le réseau gazier pourrait atteindre 0,7 Mtep (8 TWh) en 2023 contre 0,02 Mtep (0,2 TWh) en 2016, chiffres à comparer à une consommation de gaz naturel de 38 Mtep en 2016.

S’agissant des autres modes de production de biométhane (hors PPE), le potentiel technique à l’horizon 2040 en France a été estimé dans différentes études entre 14 et 24 Mtep (160 et 280 TWh) pour le gaz issu de la gazéification et entre 1 à 3 Mtep (15 à 40 TWh) pour le Power to Gas (réf. 10). Des contraintes technico-économiques restent néanmoins à lever pour espérer atteindre ces niveaux de valorisation.

Le Power to Gas

L’électrolyse de l’eau permet de produire de l’hydrogène à partir d’un électrolyseur. L’hydrogène peut être valorisé directement ou transformé en biométhane par le procédé de méthanation.

Ces deux voies sont envisagées à terme pour valoriser les excédents du marché de l’électricité disponibles dans un système ENR intermittent et de les stocker sous forme gazeuse. L’hydrogène pourrait s’intégrer dans un système énergétique plus large assurant aussi la demande de mobilité via les véhicules électriques à pile à combustible.

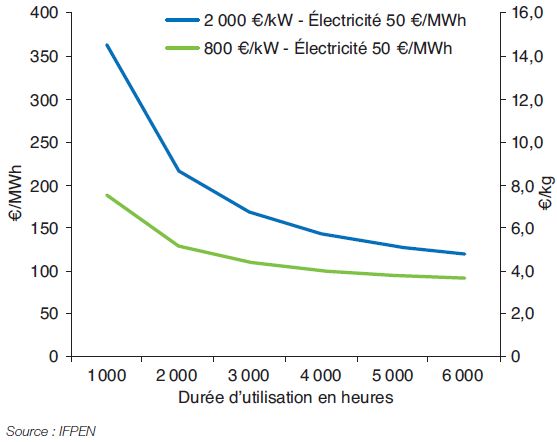

Son coût de production par électrolyse reste néanmoins relativement élevé se situant entre 100 et 200 €/MWh pour un prix de l’électricité de 50 €/MWh et une durée de production supérieure à 2 000 heures par an (fig. 5).

Le biogaz permet la réduction des émissions de gaz à effet de serre

La filière biogaz s’inscrit dans le cadre des objectifs de la transition énergétique, en permettant la réduction des émissions de gaz à effet de serre et le développement d’une économie circulaire grâce à la valorisation des digestats issus de la méthanisation dans l’agriculture.

Une étude Ademe-GRDF indique que le développement de la filière biométhane, en substitution au gaz naturel, permettrait de réduire les émissions de gaz à effet de serre de 188 grammes de CO2 équivalents pour chaque kWh produit, injecté et consommé. Cela représenterait 750 000 tonnes d’équivalents CO2 par an en moins en France en 2020, pour une quantité de biométhane évaluée à 0,3 Mtep (4 TWh) à cet horizon (réf. 11).

Dans le cas d’un projet de méthanisation territoriale avec réinjection dans les réseaux, une analyse ACV, réalisée par IFPEN, donne des résultats similaires (réf. 12). Les bénéfices environnementaux de la méthanisation valorisant des biodéchets sont donc très significatifs. Des travaux restent cependant à conduire pour évaluer spécifiquement les impacts environnementaux en fonction de la nature des intrants.

Une étude européenne (réf. 2) souligne également les avantages en termes d’émissions de gaz à effet de serre. Elle met en évidence des gains quelle que soit l’utilisation du biogaz. C’est néanmoins dans le cadre d’une utilisation dans les transports (bioGNV), en remplacement du diesel, que l’effet serait le plus conséquent, avec une réduction de 80 % d’émissions de GES.

Les recommandations de l’Union européenne précisent, pour les nouvelles installations électriques de plus de 1 MW, que les bioénergies émettent 50 % en moins de gaz à effet de serre au cours de leur cycle de vie (culture, transformation, transport, etc.) par rapport aux combustibles fossiles en 2017, puis 60 % en moins en 2018, contre un seuil de 35 % auparavant (réf. 4).

Un soutien financier est nécessaire pour le développement des biogaz

Le développement du biogaz et du biométhane nécessite, faute de compétitivité sur la base des prix de marché actuels, des soutiens publics sous différentes formes. Les tarifs de rachat constituent la mesure la plus courante, mise en œuvre par exemple au Royaume-Uni, en Italie ou en Allemagne. La Suède a mis en place une exemption de taxe sur l’énergie et le CO2 pour le biométhane dans les transports.

En France, les conditions d’achat pour l’électricité produite par les installations utilisant à titre principal le biogaz par méthanisation ont été révisées fin 2016 (réf. 13). Le tarif de base est de 175 €/MWh pour une puissance électrique inférieure à 80 kW et de 155 €/MWh entre 80 et 500 kW, chiffres à comparer à un prix de marché de l’électricité de 40 €/MWh en 2016. Ce tarif de base diminuera de 0,5 % tous les trimestres à compter du 1er janvier 2018. Au-delà de 500 kW, une procédure d’appel d’offres est proposée pour les nouvelles installations.

Pour le biométhane injecté dans les réseaux de gaz, il existe depuis 2011 un dispositif de soutien (réf. 1). Le tarif d’achat garanti sur 15 ans varie entre 45 et 95 €/MWh pour les installations de stockage de déchets non dangereux et entre 64 et 95 €/MWh pour les autres installations (hors primes de 1 à 39 €/MWh fonction des intrants). Comme pour l’électricité, ces tarifs sont bien au-dessus des prix de marché actuels du gaz naturel en Europe qui se situent autour de 15 €/MWh en 2016, soit la moitié environ du prix de 2013 historiquement haut.

Il convient également de souligner l’existence du fonds déchets et du fonds chaleur. Le premier finance les équipements de traitement du digestat et les projets de méthanisation avec valorisation du biogaz produit par cogénération. Le fonds chaleur finance les projets de méthanisation avec valorisation directe de chaleur (et les réseaux de chaleur associés) ainsi que les projets d’injection de biométhane dans les réseaux de gaz (réf. 1).

Le biogaz, une énergie légitime de la transition énergétique

Le potentiel de biogaz est estimé en Europe à environ 30/40 Mtep, soit l’équivalent de 10 % de la consommation de gaz à l’horizon 2030. En France, les objectifs par filière définis par la PPE en 2016 pourraient permettre d’atteindre près de 2 Mtep en 2023 (0,5 Mtep en 2015), soit un volume équivalent à près de 5 % de la consommation gazière du pays.

Ce ne sont pas des volumes de nature à bouleverser le paysage énergétique, mais ils contribuent au déploiement progressif des énergies renouvelables. Le biogaz se justifie par les nombreux avantages qui s’inscrivent parfaitement dans le cadre de la transition énergétique et de l’économie circulaire. Il permet ainsi la production d’une énergie renouvelable stockable et substituable aux énergies fossiles. La méthanisation offre de plus une solution à l’intermittence des énergies solaires et de l’éolien et une option au traitement des déchets. Enfin, le digestat, résidu de la méthanisation, a une valeur fertilisante susceptible de se substituer aux engrais minéraux chimiques.

Le biogaz présente néanmoins quelques difficultés, en particulier des coûts élevés ce qui nécessite un soutien financier public important. Au-delà de l’impact des effets d’échelle, des travaux de recherche sont menés en Europe afin de tenter de les réduire, portant en particulier sur l’optimisation des rendements des digesteurs et des technologies de purification (réf. 14).

IFPEN et le biogaz

Traitement du biogaz

IFPEN est principalement présent dans la chaîne biogaz sur la partie traitement. Cette étape est essentielle pour atteindre des qualités du gaz compatibles avec son injection dans le réseau de gaz naturel ou avec son utilisation comme carburant (bioGNV).

L’épuration du biogaz, qui permet d’éliminer les composés indésirables, comporte en général trois étapes :

- la déshydratation afin d’éliminer l’eau ;

- la désulfuration pour retirer l’H2S, très corrosif ;

- la décarbonatation ou upgrading pour éliminer le dioxyde de carbone (teneur maximale de 2,5 à 6 % à respecter en Europe).

La décarbonatation qui constitue l’étape principale de l’épuration peut être réalisée par différentes technologies dont les plus répandues sont la technologie PSA (adsorption par modulation de pression), la technologie membranaire, l’absorption physique par lavage à l’eau ou par un solvant organique, l’absorption chimique par lavage aux amines. IFPEN a développé un procédé de lavage aux amines à partir d’une nouvelle molécule, capable de réduire la consommation énergétique de l’étape de purification.

Mis en œuvre par Arol Energy dans le cadre d’un partenariat exclusif, le procédé AE-Amine présente une intégration thermique poussée entre l’étape de purification et les digesteurs de méthanisation et offre une réduction significative des besoins de chaleur de l’étape d’upgradingpar rapport à une technologie amine classique.

Cette innovation permet d’améliorer la productivité en biométhane de la technologie amine pour atteindre un niveau comparable aux autres technologies en conservant l’avantage d’une réduction de la consommation électrique d’un facteur 3 à 4. Cette réduction des coûts de production permet d’améliorer le résultat d’exploitation de 15 à 20 % pour des installations moyennes à grosses à partir de 300 Nm3/h de biogaz.

La technologie AE-Amine permet également d’assurer une production de biométhane et de CO2 de grande pureté à respectivement plus de 99,5 % de CH4 et 99,9 % de CO2. La teneur en CO2 résiduelle dans le biométhane peut être modulée pour l’injection dans le réseau ou la production de bioLNG.

Dans le cadre du projet Biomet soutenu par l’Ademe et le programme des investissements d’avenir, la technologie AE-Amine est en cours de test sur l’installation Terragr’eau à Évian. Cette unité de purification, première démonstration de la technologie amine en France, peut traiter jusqu’à 250 Nm3/h de biogaz, lequel est injecté dans le réseau depuis mars 2017.

Guy Maisonnier – guy.maisonnier@ifpen.fr

Julien Grandjean – julien.grandjean@ifpen.fr

Avec le concours de Anne Bouter, Pierre Collet, Thierry Gauthier

Manuscrit remis en septembre 2017

(1) Gaz naturel véhicule

(2) Définitions du ministère français pour les trois filières biogaz : la méthanisation de déchets non dangereux ou de matières végétales brutes ; la méthanisation de boues de Stations d’épuration des eaux usées (STEP) ; le biogaz des installations de stockage de déchets non dangereux (ISDND).

Références

(1) MTES Biogaz

(2) Optimal uses of biogas from waste stream – European Commission – déc. 2016

(3) Biogas barometer 2014 – EurObserv’ER

(4) Biomass – European Commission

(5) Estimation des gisements potentiels de substrats utilisables en méthanisation – Ademe – 2013

(6) Scénario négaWatt 2017-2050 – Negawatt

(7) Biogas for Road Vehicles / Technology Brief – 2017 – Irena

(8) Décret n° 2016-1442 du 27 octobre 2016 relatif à la programmation pluriannuelle de l’énergie

(9) PPE Volet offre – MTES 2016

(10) Production de biométhane : de nouveaux procédés en développement – GRF

(11) Évaluation des impacts GES de l’injection du biométhane dans les réseaux de gaz naturel – GRDF

(12) Étude d’impact environnementale basée sur la méthodologie ACV d’un projet de méthanisation territorial – IFPEN, A. Bouter, T. Gauthier

(13) Conditions de rémunération de l’électricité… – Légifrance – Arrêté du 14 décembre 2016

(14) IEA Bioenergy 2014

Autres sources

(15) Club Biogaz – ATEE

(16) Publications et tableaux de bord – MTES

(17) Biométhane – Cegibat

(18) Baromètres EurObserv’ER

(19) Energy from biogas – IEA

(20) Biogas Potential in the United States – NREL