01.01.2018

30 minutes de lecture

Le Brent s’établit en 2017 à 54 $/b en moyenne annuelle, en hausse de 24 % (+10 $/b) par rapport à 2016. Sous l’effet du rééquilibrage du marché pétrolier, de la politique Opep de gestion de l’offre et des tensions géopolitiques, il a dépassé les 60 $/b en fin d’année 2017. Les marchés anticipent un prix de 55 à 70 $/b pour 2018. Ces seuils évoluent en fonction des perspectives concernant la demande et le contexte géopolitique. Le niveau incertain de la production américaine constitue également un facteur important de volatilité du prix.

Rééquilibrage en cours du marché pétrolier

L’évolution du prix du pétrole en 2017, caractérisée par un gain de 10 $/b en un an, traduit la tendance du marché marquée par un nouvel équilibre offre/demande.

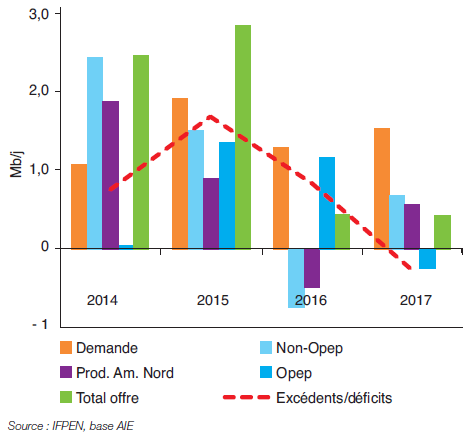

Les excédents de stocks se sont progressivement réduits en raison, dans un premier temps, de la baisse de l’offre américaine à partir de mi-2015 puis, dans un second temps, de l’action de l’Opep qui a limité son offre à partir de janvier 2017 (fig. 1).

Dans la première phase, la production américaine s’est ajustée assez rapidement, connaissant une croissance plus faible en 2015 et un déclin en 2016. Mais progressivement, les producteurs américains ont réussi à s’adapter grâce aux baisses massives des coûts de production, permettant une reprise de leurs investissements à partir de mi-2016. Il n’y a donc pas eu un affaiblissement définitif de ces opérateurs comme l’espérait probablement l’Opep, mais survie dans un premier temps et adaptation dans un second.

Ce constat a conduit l’Opep à modifier sa stratégie afin d’accélérer le rééquilibrage du marché. C’est l’objectif de l’accord Opep/non-Opep conclu en novembre 2016, reconduit deux fois en 2017, en mai d’abord, puis en novembre, qui couvre désormais toute l’année 2018. Il a fixé le recul de l’offre à 1,8 Mb/j, dont 1,2 Mb/j pour l’Opep et 0,6 Mb/j pour les non-Opep incluant la Russie et le Mexique.

La hausse de la demande et la gestion de l’offre par l’Opep ont entraîné un recul marqué des excédents de stocks détenus par les pays OCDE. Ils ont globalement été divisés par deux entre le deuxième trimestre 2016 et le troisième trimestre 2017 (fig. 2). La stratégie de l’Opep est donc, de ce point de vue, plutôt une réussite.

.png)

Une hausse régulière du prix du pétrole après juin 2017

La réduction des excédents a abouti à une progression régulière du prix du pétrole qui est passé de 46 $/b en juin à plus de 60 $/b en fin d’année 2017 (fig. 3).

Les facteurs déterminants dans l’évolution du prix ont été les suivants :

- une demande en forte croissance annuelle à hauteur de 1,5 Mb/j en 2017 et de 1,3 Mb/j attendu en 2018 d’après l’AIE ;

- le respect des accords Opep/non-Opep, imposé du fait de la fragilité du marché, ce qui constitue un succès réel du cartel ;

- le plafonnement au second semestre de l’offre des deux pays exemptés de l’accord Opep, la Libye et le Nigeria ;

- des indicateurs d’activité laissant penser — à tort — à un possible ralentissement de la production pétrolière aux États-Unis ;

- des inquiétudes croissantes sur l’effet de la baisse des investissements dans le secteur pétrolier depuis 2015 ;

- un contexte géopolitique tendu au Moyen-Orient (voir annexe).

Ces six sujets resteront certainement à l’ordre du jour de l’année 2018 et pèseront sur les prix du pétrole. Début janvier, les marchés à terme anticipaient pour 2018 un prix en progression à plus de 65 $/b, soit 11 $/b de plus par rapport au prix moyen de 2017 (54 $/b).

Cette hausse s’explique par la fin anticipée des excédents. Dans cette configuration, le coût marginal de production de la dernière unité nécessaire pour équilibrer le marché devient le point de repère du prix. Mais cette évolution n’est évidemment pas la seule possible. Des scénarios très différents restent envisageables du fait des incertitudes pesant sur les six paramètres évoqués plus haut.

%20mensuel%20et%20annuel%20(2014-2018).png)

Une forte incertitude liée, une nouvelle fois, à la croissance de la production américaine

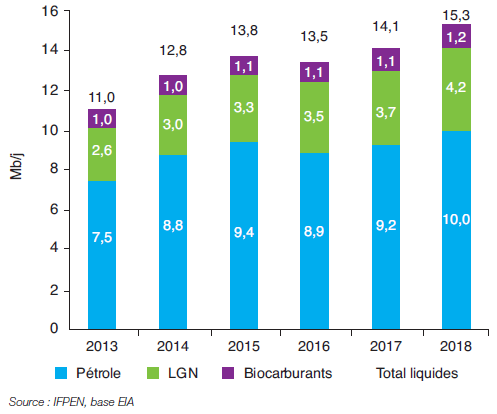

En 2014, la production américaine de liquides progressait de 1,8 Mb/j, puis de 1 Mb/j l’année suivante, provoquant l’effondrement des cours du pétrole par excès d’offre. Ce recul a eu pour effet de réduire l’activité et la production aux États-Unis en 2016 (– 0,7 Mb/j) (fig. 4).

Mais, en raison des réductions de coûts de production, et contrairement à ce qu’espérait l’Opep, la production américaine est repartie à la hausse en 2017 (+ 0,6 Mb/j, pétrole et LGN). Pour 2018, l’US Energy Information Administration (EIA) a révisé régulièrement à la hausse ses anticipations de croissance par rapport à 2017 : + 0,6 Mb/j en janvier, + 1 Mb/j en juillet, + 1,2 Mb/j pour les dernières projections datant du mois de novembre.

Ces révisions traduisent la grande incertitude qui entoure la production de ces “nouveaux” pétroles très réactifs au contexte du marché. Le directeur des ressources naturelles du Dakota du nord révélait ainsi que la production d’huiles de schiste (shale oil) du bassin de Bakken pourrait atteindre 1,6 à 2 Mb/j pour un prix du pétrole à 60 $/b contre une stagnation autour de 1 Mb/j pour 50 $/b.

Globalement, le niveau de la productivité par puits, le nombre de puits forés, le coût unitaire de production par bassin et bien sûr le prix du pétrole constituent les principaux paramètres susceptibles de modifier sensiblement l’évolution de la production américaine. Nos modèles confirment, comme par le passé, un potentiel de progression plus ou moins marqué en fonction de l’activité de forage (voir annexe).

Le scénario actuel de hausse pour 2018, retenu par ailleurs par l’Opep et l’AIE, pourrait donc être remis en cause en fonction de l’évolution de ces différents paramètres. L’Opep devra s’adapter à ce contexte afin de définir sa stratégie. C’est ce qui a été décidé dans l’accord de novembre dernier, qui prévoit un point d’étape en juin 2018 pour analyser le marché.

Les pays Opep/non-Opep ont prolongé leur accord en 2018

Les tensions entre les pays membres de l’Opep ont été mises de côté compte tenu des enjeux financiers liés à une gestion de l’offre par l’organisation pétrolière. De nombreux signaux avaient été envoyés au marché, par l’Arabie saoudite et la Russie en particulier, pour annoncer la prolongation de l’accord Opep/non-Opep.

La raison de cette fermeté affichée trouve en partie son origine dans le dernier rapport Opep de long terme (World Oil Outlook 2017). L’Opep n’a plus d’interrogation, comme en 2014, sur la progression de la production d’huiles de schiste. Elle estime désormais la hausse à près de 3 Mb/j d’ici 2022, passant de 4,7 Mb/j en 2017 à 7,4 Mb/j. Le rythme effectif de croissance pourrait être en fait encore plus élevé, ce qui constituerait un réel défi pour l’Opep.

Cette menace, désormais considérée comme structurelle, explique la cohésion de la politique pétrolière des pays de l’Opep mais aussi de certains pays non-Opep, comme la Russie ou le Mexique. L’Arabie saoudite aurait même tenté, sans succès à ce jour, de convaincre le Brésil de s’associer à cette démarche. Ce pays, il est vrai, est susceptible de peser lourdement sur l’offre pétrolière mondiale. L’agence nationale de ce pays prévoit ainsi une production de 5 Mb/j d’ici 2027 contre 2,6 Mb/j en 2017.

D’un point de vue financier, les enjeux étaient considérables entre un prix du pétrole susceptible de retomber vers les 50 $/b voire moins sans accord, ou de se stabiliser à 60 $/b ou plus avec accord et dans l’hypothèse d’une croissance modérée de l’offre américaine.

Cet écart de 10 $/b représente 17 % de baisse des exportations, soit environ 110 G$ par an pour l’Opep, montant équivalent à 3 % du PIB du cartel. Cela paraît suffisant pour poursuivre la coopération pétrolière au-delà des différends géopolitiques.

Investissements dans l’amont pétrolier

Plusieurs voix se sont fait entendre pour souligner les risques d’un déficit d’approvisionnement à terme lié à la baisse des investissements dans le secteur de l’exploration-production. Le recul a été effectivement spectaculaire, atteignant 25 % environ en 2015 et en 2016, soit une division par deux depuis 2014.

L’enjeu est de savoir si cette baisse des investissements est compatible avec les développements futurs nécessaires pour couvrir à la fois le déclin naturel annuel de la production (2,5 à 4 Mb/j suivant les sources1) et la hausse de la demande (1,5 Mb/j environ).

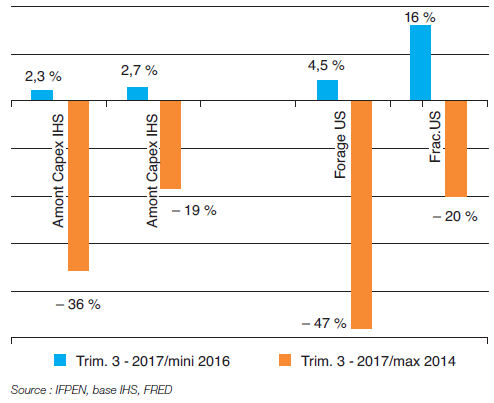

Cela suppose en premier lieu que la baisse des coûts depuis 2014 soit durable. Différents indices mettent en évidence un début d’inflation dans l’amont pétrolier depuis fin 2016, mais à des niveaux relativement faibles de 2 à 4 % en dehors de la fracturation aux États-Unis (16 %). Mais cela ne remet pas en cause la baisse estimée à 36 % en moyenne dans l’amont par rapport au maximum de 2014 (fig. 5).

Afin d’estimer les investissements, il convient aussi d’estimer le niveau d’activité. Mesuré par le nombre de forages, il est en recul de 44 % au niveau mondial depuis 2014, et de 54 % aux États-Unis. Compte tenu des hausses de productivité constatées en particulier aux États-Unis, une baisse durable de 30 % de l’activité est envisageable.

En supposant donc un recul de 30 % des coûts et de l’activité, cela implique une division par deux des investissements. L’Opep, dans son dernier rapport de long terme (World Oil Outlook 2017), arrive à des conclusions similaires. Les anticipations d’investissement moyen entre 2017 et 2022 se situent en effet seulement 10 % au-dessus de ce qui est attendu en 2017.

Les données publiées par l’AIE dans son rapport de long terme permettent d’estimer l’écart à des niveaux un peu plus élevés. Afin d’équilibrer le marché pétrolier, il faudrait de l’ordre de 20 % de plus en moyenne jusqu’en 2025 dans le scénario tendanciel. En revanche, dans le scénario de maîtrise poussée de la consommation, une stabilité des investissements serait suffisante pour équilibrer le marché.

Ce bilan met en évidence un déficit d’investissement dans le secteur amont de l’ordre de 10 à 20 % suivant les analyses, par rapport aux besoins estimés jusqu’en 2025. Cet effort, qui reste assez modéré, sera nécessaire pour éviter à plus ou moins court terme un choc d’offre. Ces objectifs, bien en dessous des records de 2014, ne sont pas hors de portée. Les premières estimations évoquent d’ailleurs des hausses de 4 % en 2017 et de 2 à 6 % en 2018.

Il convient de souligner que, dans le cadre de la transition énergétique, certains investisseurs ont décidé d’être plus sélectifs dans le choix des projets, voire d’arrêter de financer ce secteur. C’est le cas de la Banque mondiale qui a annoncé sa décision lors du One Planet Summit de décembre 2017.

Si les engagements de cette banque dans le secteur pétrolier sont modestes, cela pourrait toutefois signifier à terme une difficulté croissante à financer l’activité d’exploration et de production. Il convient néanmoins de rappeler que le pétrole couvre 30 % de la demande mondiale d’énergie. Cette part atteint même 40 % en Europe. Cela signifie que l’après-pétrole sera long à mettre en place, en particulier dans les secteurs des transports ou de la pétrochimie. Mais cela ouvre aussi la voie à la créativité et à l’innovation afin de trouver des solutions durables pour réduire progressivement notre dépendance au pétrole.

Prévisions 2018 : 55 à 65 $/b hors situation extrême ?

Les premières indications pour 2018 laissent entrevoir un marché équilibré, caractérisé par un recul des excédents de stocks et un écart offre/demande assez faible. Si tel est le cas, le coût marginal le plus élevé définira le prix tendanciel hors situation particulière de crise, qu’elle soit financière, économique ou géopolitique.

Dans une présentation récente aux investisseurs, une compagnie américaine situait ce coût entre 65 et 75 $/b, correspondant au développement des pétroles conventionnels américains, des huiles lourdes (oil sand), ou des pétroles non conventionnels russes. Mais ces ressources ne seront a prioripas nécessaires pour équilibrer en 2018 le marché pétrolier.

Cela place le prix haut à 65 $/b, qui correspond aux développements les plus coûteux en mer profonde (Golfe du Mexique, Angola ou Brésil). Cela prend aussi en compte l’idée que d’autres ressources que les seules huiles de schiste, dont les coûts de production sont plus faibles, seront nécessaires à terme.

Fin 2017, le marché a effectivement dépassé les 60 $/b. Est-ce une tendance durable ? L’évolution du potentiel américain, la cohésion Opep, le niveau de la demande pétrolière sont des facteurs susceptibles de modifier la donne. Ainsi, une forte relance de l’offre américaine pourrait nous ramener vers les 50 $/b. À l’inverse, une tension sur l’offre serait de nature à atteindre les 70 $/b. La zone des 55 à 70 $/b est globalement envisagée par les analystes du marché pétrolier en 2018.

Guy Maisonnier – guy.maisonnier@ifpen.fr

Manuscrit remis en janvier 2018

ANNEXE

Les tensions géopolitiques au Moyen-Orient en 2017

- 5 juin : début d’une crise diplomatique entre le Qatar et quatre pays arabes : l’Arabie saoudite, l’Égypte, Bahreïn, et les Émirats arabes unis.

- 25 septembre : référendum sur l’indépendance du Kurdistan, suivi d’une intervention de l’État irakien qui reprend la zone de Kirkouk.

- 4 novembre : en Arabie saoudite, des princes, des ministres et des hommes d’affaires sont appréhendés lors d’une opération coup de poing qui fait suite à la mise en place d’une nouvelle commission anticorruption présidée par le prince héritier Mohammed ben Salman. Le 9 novembre, les autorités saoudiennes annoncent l’arrestation de plus de 200 personnes et évoquent des malversations portant sur 100 G$.

- 4 novembre : le Premier ministre libanais, Saad Hariri, annonce sa démission, alors qu’il se trouve en Arabie saoudite. L’Iran évoque un risque de déstabilisation du Liban.

- 6 novembre : les autorités saoudiennes accusent l’Iran d’être derrière un tir de missile de rebelles yéménites intercepté au-dessus de l’aéroport international de Ryad et parlent d’un acte de guerre. L’Iran a dénoncé ces accusations dans une lettre adressée aux Nations unies.

- 28 décembre : début des manifestations dans plusieurs villes d’Iran.

Enjeux pétroliers au Kurdistan

La production de la zone autonome du Kurdistan est estimée à environ 0,6 Mb/j provenant pour la moitié des gisements de Kirkouk, Bai Hassan et Avana Dome en particulier. Cette zone est à nouveau sous le contrôle de l’État irakien, qui souhaite relancer la production avec l’aide de la société kurde Kar. Des projets d’extension (objectif à 0,7 Mb/j évoqué) sont par ailleurs proposés à BP, acteur historique dans cette zone.

Un pipeline, datant de 2014, d’une capacité de 0,7 Mb/j, passant par le territoire kurde et débouchant en Turquie, permet d’exporter le pétrole de la région autonome. Il est géré par la société kurde North Oil company.

La compagnie irakienne Somo est en négociation pour pouvoir exporter le pétrole de Kirkouk. La Somo, qui a envisagé de rouvrir un pipeline (0,6 Mb/j) à l’arrêt depuis 2014, semble opter pour la construction d’un nouveau pipeline contournant le Kurdistan.

En octobre 2017, l’impact pour le marché pétrolier est estimé à 0,2 Mb/j lié aux baisses des exportations. Elles ont atteint pour l’Irak 3,7 Mb/j, dont 3,3 Mb/j exportés via le terminal de Basrah au sud et 0,4 Mb/j via la Turquie. Pour le Kurdistan seul, les exportations sont estimées à 0,27 Mb/j, un peu moins de la moitié de ce qui était vendu avant septembre. Ce recul des ventes et le contexte d’instabilité ont contribué à renforcer la pression sur le marché pétrolier fin 2017.

Modélisation de la production américaine d’huiles de schiste

L’EIA publie chaque mois des données statistiques sur sept bassins d’huile de schiste : Permien (2,5 Mb/j en octobre 2017), Eagle Ford (1,2 Mb/j), Bakken (1,1 Mb/j), Anadarko (0,5 Mb/j), Niobrara (0,5 Mb/j), les Appalaches (0,1 Mb/j) et Haynesville (0,04Mb/j).

Les données disponibles portent sur le nombre de plateformes de forage (rigs), la productivité par rig, le déclin naturel de la production ainsi que le niveau de production. À partir de ces données, IFPEN a développé un modèle qui permet de simuler les développements envisageables (fig. 6).

La simulation est fondée sur l’analyse de trois paramètres :

- les niveaux de productivité par bassin, qui sont en stagnation voire en baisse actuellement, mais 2 à 3 fois plus élevés par rapport à 2014. Cela explique pourquoi il est possible de renforcer la production avec moins de rigs ;

- le déclin naturel de la production, qui évolue autour de – 6 % en moyenne par mois ;

- l’activité de forage mesurée par le nombre de rigs actifs. La prospective se fonde sur trois scénarios. Le scénario bas s’appuie sur une stagnation de l’activité. Cela correspond à la tendance en cours fin 2017 avec environ 750 appareils actifs depuis juin (contre 1 400 à 1 500 entre 2011 et 2014, et 330 en mai 2016). Le scénario haut, peu probable, table sur un retour en deux ans au niveau record de 2014.

L’analyse suppose par ailleurs une adaptation des services pétroliers, d’une part, et des capacités de transport du pétrole, d’autre part, à la progression de l’offre, comme c’est le cas en particulier dans le bassin permien. Elle suppose également un prix du pétrole qui s’ajuste en tendance à la hausse envisageable des coûts de production2. Ces coûts sont estimés actuellement autour de 40 $/b pour un prix du pétrole de l’ordre de 60 $/b en fin d’année 2017.

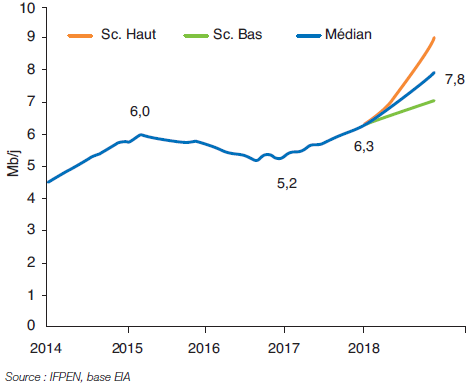

Sur ces bases, ces simulations permettent d’envisager une hausse moyenne de 0,9 à 1,8 Mb/j de la production d’huiles de schiste en 2018. Le seuil bas de 0,9 Mb/j est proche des anticipations actuelles fondées sur une stabilité de l’activité.

“Lower-for-longer oil prices” ?

Dans le passé, le marché pétrolier a connu à plusieurs reprises des baisses importantes des prix, à hauteur de 50 à 60 %, à l’image de ce que l’on a connu à partir de juillet 2014.

Dans de nombreux cas, une phase de trois à quatre ans a été nécessaire pour revenir au prix initial. Ce fut, par exemple, le cas pour la période entre 2008 et 2011 où la baisse du prix du pétrole fut le résultat de la crise économique.

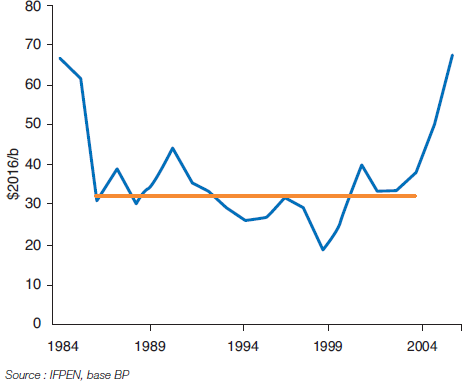

L’épisode observé depuis 2014 se rapproche en revanche dans la forme et sur le fond de celui de 1986. Dans les deux cas, il s’agit d’un changement structurel du marché caractérisé par une production nouvelle en forte hausse, phénomène renforcé par une baisse de la demande dans les années 1980. Le prix a été de ce fait divisé par deux en un an dans les deux cas. En 1986, il est tombé à 32 $/b ($ constant de 2016), niveau qui a constitué le prix moyen sur 17 ans, soit jusqu’en 2003 (fig. 7).

Le scénario “lower-for-longer oil prices”, avec bien sûr des soubresauts, a donc été une réalité dans le passé sur une période extrêmement longue. Il n’est pas à exclure même si le “consensus” des prévisionnistes table plutôt sur une décroissance du niveau de production des shale oil après 2020.

Impact des véhicules électriques sur la consommation pétrolière mondiale

La montée en puissance des véhicules électriques, rechargeables ou non, va progressivement réduire la part de marché des véhicules thermiques. Cela pèsera donc aussi sur la consommation mondiale de pétrole.

Les perspectives de développement sont aujourd’hui incertaines puisqu’elles dépendront des progrès faits par ce type de véhicule en termes de coûts et d’autonomie.

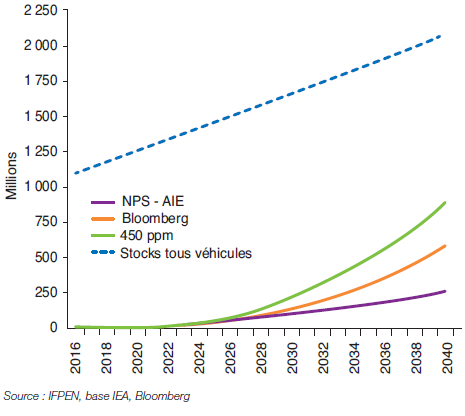

Il existe donc des scénarios très contrastés sur le développement des véhicules électriques. Certains estiment autour de 200 à 300 millions le stock de véhicules électriques en 2040, soit une multiplication par un facteur 100 à 150 par rapport aux 2 millions en 2016. L’hypothèse haute est retenue par l’AIE dans le scénario central du dernier rapport WEO 2017. Cela représente de l’ordre de 10 % du parc total attendu à cet horizon.

L’AIE estime qu’il faudrait près de 900 millions de véhicules électriques en 2040, soit 45 % du parc, pour suivre un scénario SD (Sustainable Development scenario) en ligne avec les objectifs des accords de Paris (limitation de la hausse des températures à 2 °C). Bloomberg envisage un scénario intermédiaire avec un total de plus de 500 millions de véhicules en 2040, soit 25 % du parc total (fig. 8).

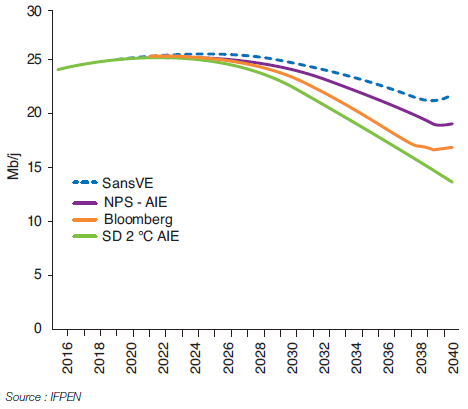

Cette montée en puissance des véhicules électriques aurait pour effet de réduire de 3 à 5 Mb/j la consommation pétrolière pour un parc de 300 à 600 millions de véhicules en 2040 (fig. 9). L’impact atteint 8 à 9 Mb/j dans le scénario SD de l’AIE (870 millions de véhicules).

L’enjeu pour le marché pétrolier est donc significatif puisque ces baisses représentent de 15 à 35 % de la consommation des véhicules particuliers. Il convient toutefois de noter que les effets avant 2030 sont relativement modestes. Par ailleurs, la consommation pétrolière des véhicules particuliers ne couvre que 50 % de la demande du secteur des transports et 25 % environ de la demande totale de pétrole. L’impact sur ce total, qui devrait évoluer autour des 100 Mb/j, se situe entre 3 et 9 %.

C’est loin d’être négligeable et cela viendra compléter l’ensemble des mesures nécessaires pour réduire la consommation pétrolière liée aux véhicules individuels incluant :

- la gestion de la mobilité,

- le renouvellement accéléré de la flotte de véhicules,

- l’efficacité renforcée des motorisations thermiques,

- la montée en puissance des solutions alternatives, véhicules électriques mais aussi motorisation au gaz ou au bio GNV.

D’autres mesures seront également nécessaires pour les autres secteurs du transport, le fret, le maritime et l’aviation. Gestion optimisée, gaz naturel ou biocarburants font partie des pistes explorées.

(1) Un bilan net devrait en fait tenir compte des hausses attendues liées aux projets passés.

(2) Les stratégies de vente à terme, quand le pétrole est à un prix élevé, permettent par ailleurs de gérer les baisses conjoncturelles des cours.