01.02.2018

30 minutes de lecture

Les fondamentaux du marché gazier mondial ont suivi une évolution positive en 2017, en particulier en Chine où la croissance de l’offre et de la demande gazières ont dépassé les prévisions. De nombreux facteurs, qu’ils soient d’ordre économique, réglementaire ou environnemental, sont propices à l’expansion de la demande gazière. Cependant, l’industrie souffre toujours d’un manque d’investissements, ce qui pourrait contraindre le développement du marché dans les années 2020.

Le rôle du gaz naturel dans le mix énergétique mondial

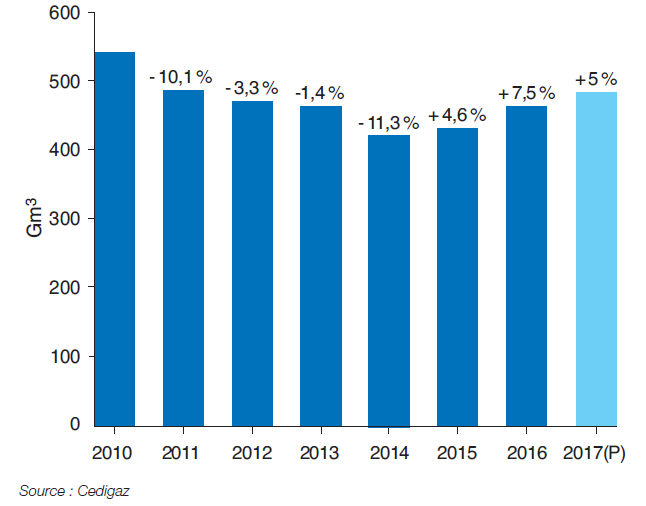

L’ouverture des marchés et la compétition entre énergies s’intensifient dans un environnement de plus en plus concurrentiel. La croissance de la consommation de gaz naturel a connu un ralentissement après 2010 (fig. 1). De 2,7 %/an dans les années 2000, le taux de croissance moyen annuel est passé à 1,7 %/an sur la période 2010-2016 avant de repartir nettement à la hausse en 2017. Mais, globalement, la part du gaz dans le mix énergétique reste relativement stable depuis 12 ans. Une plus grande efficacité énergétique et la concurrence des autres sources d’énergie, en particulier dans le secteur de l’électricité, expliquent ces évolutions.

La forte concurrence entre le gaz naturel, le charbon et les énergies renouvelables persiste en 2017. Au niveau mondial, la reprise économique s’est confortée, et la croissance de la consommation gazière s’est accélérée pour atteindre 3 % sur les trois premiers trimestres de l’année 2017, par rapport à la même période de l’année précédente. Mais, dans le même temps, la consommation mondiale de charbon a augmenté à un rythme similaire, tirée par la croissance de la demande des pays asiatiques. En Chine, la consommation de charbon est repartie à la hausse en 2017, après trois années de baisse. Cette hausse est liée à une accélération de la demande d’électricité (+ 7 %). Le charbon, restant plus accessible que les autres énergies, est largement majoritaire dans la production d’électricité.

Dans ce contexte, la part du gaz dans le mix énergétique devrait se maintenir à 22 % en 2017, loin derrière le pétrole (32 %) et le charbon (27 %). Les énergies renouvelables poursuivent leur progression, bénéficiant d’une baisse des coûts qui les rend de plus en plus compétitives. D’après le dernier rapport de l’AIE sur les énergies renouvelables1, l’augmentation de la production d’électricité d’origine renouvelable dans les cinq prochaines années serait deux fois plus rapide que celle du charbon et du gaz réunis.

Toutefois, les volumes agrégés masquent une diversité des tendances gazières régionales et des substitutions entre énergies.

.PNG)

Tendances régionales de la demande gazière

De nombreux facteurs ont contribué à l’expansion de la demande gazière mondiale en 2017. Comme en 2016, l’Europe et la Chine ont été les zones de plus forte croissance.

Pour la troisième année consécutive, la consommation gazière européenne enregistre une forte croissance en 2017, estimée provisoirement à 5 %, après un déclin continu sur la période 2010-2014 (fig. 2). La baisse des prix du gaz a favorisé la reprise de la demande gazière.

La politique chinoise visant à contraindre la production de charbon a aussi permis une remontée des prix du charbon et donc une meilleure compétitivité du gaz en Europe. C’est encore plus vrai au Royaume-Uni grâce à la taxe carbone qui se situe désormais à 21 €/tCO2. Les principaux facteurs d’influence sur la demande gazière européenne en 2017 ont été :

- des vagues de froid (besoins accrus de chauffage),

- la reprise progressive de l’activité économique,

- le besoin de compenser les arrêts de certaines centrales à charbon,

- la baisse de la production du parc nucléaire français,

- la baisse de la production hydraulique,

- le développement du gaz naturel dans le secteur du transport.

Cependant, la consommation européenne de gaz n’est pas remontée au niveau du pic de 2010. À l’avenir, dans le secteur électrique, le gaz naturel peut continuer à gagner des parts de marché au détriment du charbon, en raison de la nouvelle réglementation des émissions de polluants liées au secteur électrique et des fermetures programmées de centrales à charbon dans certains pays comme le Royaume-Uni et l’Italie.

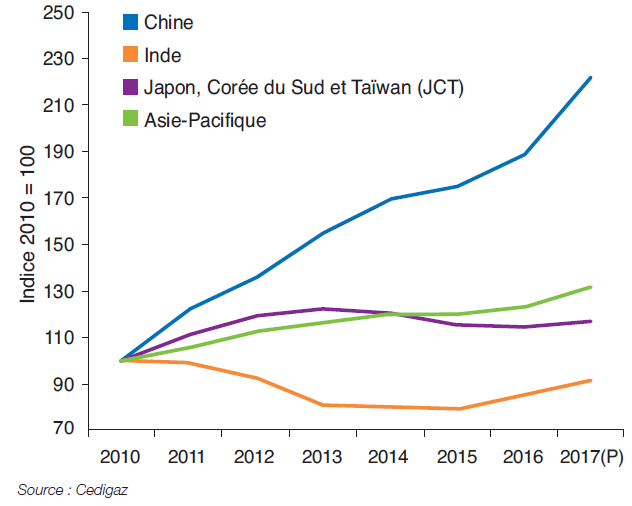

Au niveau international, la Chine a connu la plus forte augmentation, en termes absolus, de sa demande gazière. Les estimations provisoires de Cedigaz font état d’une croissance record de 18 % (+ 35 Gm3) en 2017, soit le double du taux de croissance moyen observé sur la période 2010-2016 (fig. 3). Ceci résulte d’une politique énergétique qui s’appuie sur la substitution du charbon par des énergies peu ou pas carbonées pour réduire la pollution. On observe, en particulier, un basculement de grande ampleur du charbon vers le gaz dans le secteur résidentiel. En effet, le gouvernement a souhaité promouvoir l’utilisation d’énergies plus propres pour le chauffage dans le nord du pays afin de réduire le nombre de jours de smog. Les températures hivernales plus froides que la normale en 2017 n’ont fait qu’accroître les besoins de chauffage, ce qui a renforcé la saisonnalité de la demande gazière chinoise.

Dans de nombreux pays d’Afrique et du Moyen-Orient, le gaz poursuit un développement rapide dans le secteur de la production d’électricité.

Par ailleurs, l’année 2017 montre des revirements de tendances dans certains grands pays consommateurs. Après plusieurs années de baisse, la consommation gazière est repartie à la hausse en Russie, stimulée par la demande de chauffage et la reprise de l’activité industrielle. En Corée du Sud, le rebond de la consommation gazière observé en 2017 s’explique principalement par une baisse de la production nucléaire.

Aux États-Unis, la consommation de gaz affiche une baisse inhabituelle en 2017, après sept années de forte hausse. La part du gaz naturel dans le mix électrique a diminué au profit des énergies renouvelables dans un contexte où les prix du gaz sont plus élevés. La production d’électricité d’origine renouvelable s’est fortement accélérée dans le pays depuis 2016. En 2017, on estime qu’environ la moitié de la capacité électrique additionnelle installée était composée d’énergies renouvelables, comme le solaire et l’éolien.

Forte augmentation des capacités de production et d’approvisionnement

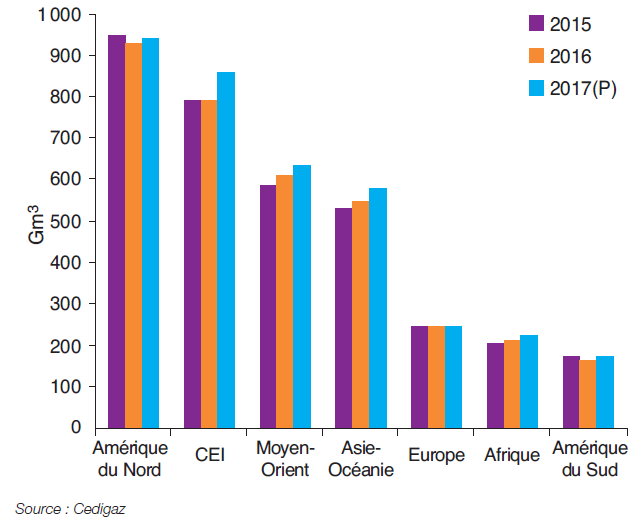

La production gazière mondiale a bondi de 4 % sur les trois premiers trimestres de l’année 2017, d’après les estimations provisoires de Cedigaz (fig. 4). Plusieurs grands pays producteurs ont accru leurs capacités de production en 2017 et cette tendance devrait se poursuivre dans les prochaines années.

En Russie, en 2017, la production de gaz naturel a enregistré une très forte hausse, estimée provisoirement à 8 %, afin d’accompagner la forte croissance des exportations et de la demande domestique. Le projet Yamal LNG, en Sibérie arctique, a officiellement démarré le 8 décembre 2017. Il comprend trois trains de 5,5 Mtpa chacun. Le deuxième train est attendu en octobre 2018 et le troisième en 2019. De nombreux autres projets, dont ceux portés par Novatek dans la même région, sont susceptibles d’augmenter de manière très significative la capacité de production et d’exportation de la Russie.

Depuis 2014, ce pays a fortement accru ses exportations vers l’Europe et sa part de marché dans l’approvisionnement européen n’a cessé d’augmenter. Cette tendance est le résultat de la stratégie commerciale de Gazprom qui a su maintenir le prix du gaz russe compétitif. De plus, Gazprom a obtenu un meilleur accès au gazoduc allemand Opal, qui achemine du gaz via le gazoduc sous-marin Nord Stream jusqu’en Europe centrale. Ceci a permis à la compagnie d’étendre sa capacité d’approvisionnement.

Aux États-Unis, les activités de forage et de production de gaz de schiste ont retrouvé de la vigueur, en particulier en Pennsylvanie (champ de Marcellus). La construction de nouveaux gazoducs dans les régions appalachiennes favorise la connexion des centres de production et de consommation ainsi que la commercialisation des réserves de gaz de schiste. Par ailleurs, la production du gisement de Haynesville (Louisiane) est remontée rapidement et a même atteint son record de 2013. Dans un contexte de prix bas, les opérateurs américains ont fait preuve d’une réactivité remarquable pour réduire les coûts et augmenter la productivité des puits de gaz de schiste.

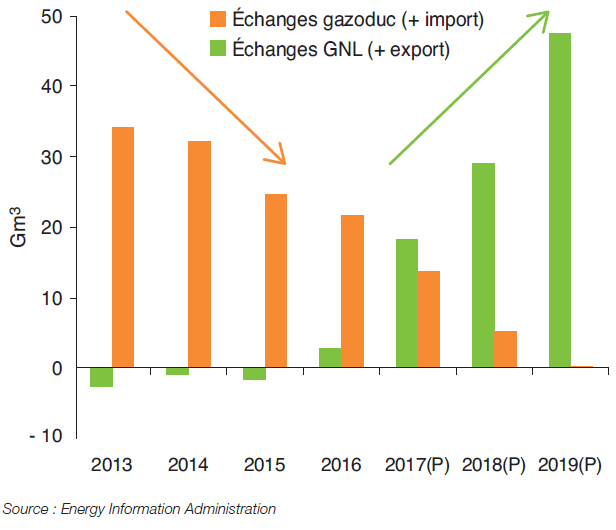

En 2017, les États-Unis sont passés d’un statut d’importateur net à celui d’exportateur. Selon les projections de l’Energy Information Administration (EIA) de janvier 2018, les exportations nettes de gaz naturel liquéfié (GNL) augmentent de 15 Gm3 en 2017, alors que les importations nettes par gazoduc diminuent de 8 Gm3 (fig. 5). De plus, les exportations nettes totales augmentent très fortement à court terme, passant de 4 Gm3 en 2017 à 24 Gm3 en 2018 et 47 Gm3 en 2019. Fig. 5 – Bilan des importations et des exportations nettes de gaz naturel aux États-Unis

En Afrique et au Moyen-Orient, la production gazière a récemment été stimulée par le développement de nouveaux projets. Depuis 2016, la production de l’Algérie a été relancée par l’installation de capacités de compression sur le champ gazier d’Hassi R’mel ainsi que par le démarrage progressif des projets gaziers situés dans le sud-ouest du pays. En Égypte, la production a commencé à croître après sept années de déclin, grâce à la mise en service du projet West Nile Delta. En décembre 2017, le gisement géant gazier offshore de Zohr a commencé à produire. De plus, des tests de production ont démarré sur le champ offshore Atoll dans l’est du delta du Nil. L’Égypte prévoit de devenir autosuffisante à court terme grâce à la montée en régime de ces nombreux projets.

L’un des faits marquants de l’année 2017 est l’annonce du Qatar de lever le moratoire sur le développement du gisement géant de North Field afin d’augmenter la production gazière nationale de 30 % à l’horizon 2024. Le Qatar restera un concurrent de taille sur le marché du GNL, disposant d’une offre abondante dont les coûts sont parmi les plus bas du monde. En Iran, la capacité de production du champ gazier géant de South Pars continue de croître grâce à la mise en service de nouvelles phases de production. Aujourd’hui, à l’exception de six d’entre elles, les 24 phases de développement du gisement sont totalement ou partiellement opérationnelles. Des investissements ont également été réalisés pour limiter le déclin des premières phases. La production iranienne est destinée en priorité au marché local.

En Amérique latine, la production régionale est tirée par l’exploitation du gaz associé aux champs offshore pré-salins du Brésil.

En Europe, la production de la Norvège s’est accrue de 7 % en 2017 pour atteindre un nouveau record. Ce pays poursuit un projet d’expansion de la production sur le gisement de Troll, lui permettant ainsi d’augmenter ses exportations vers le Royaume-Uni.

Ces développements récents en termes d’offre seront déterminants pour sécuriser et diversifier les approvisionnements tout en limitant les tensions sur les marchés. Il ne faut cependant pas oublier la dimension géopolitique du marché gazier. On ne peut pas exclure des aléas qui rebattraient les cartes (Moyen-Orient, Russie, etc.).

L’industrie du GNL, moteur de la croissance gazière

Le GNL est aujourd’hui le secteur le plus dynamique de l’industrie gazière. Ce marché, qui devient plus dense et plus flexible, soutient le développement du gaz naturel et améliore la sécurité de l’approvisionnement.

L’année 2016 a mis en lumière le début d’une nouvelle vague d’expansion de l’offre commercialisée de GNL (+ 7 %). Celle-ci a gagné en intensité en 2017, avec un gain supplémentaire estimé provisoirement à 30 Mt (+ 11 %), la plus forte augmentation jamais enregistrée depuis 2010. Environ 40 % de cette croissance est attribuable à l’Australie et plus du tiers aux États-Unis. On notera la mise en service des projets australiens Gorgon 3 et Wheatstone 1, ainsi que les démarrages des trains 3 et 4 de Sabine Pass aux États-Unis. La croissance de l’offre de GNL devrait continuer à s’accélérer en 2018 et en 2019 (fig. 6).

À elle seule, la Chine a absorbé environ 40 % de l’offre additionnelle de GNL en 2017 afin de répondre à la forte croissance de sa demande domestique. Le GNL a été privilégié par rapport aux importations par gazoduc qui ont été moins compétitives. La Chine a surpassé la Corée du Sud pour devenir le deuxième plus grand importateur mondial de GNL derrière le Japon.

La Corée du Sud et Taïwan ont également été des marchés porteurs. Dans ces pays, le GNL a permis de pallier l’arrêt de certaines centrales nucléaires. Dans les derniers mois de l’année, l’Inde a aussi accru ses achats de GNL en raison d’une pénurie de charbon.

Ensemble, ces développements ont conduit à une réorientation du commerce de GNL, du bassin atlantique vers la région Asie-Pacifique. Le Qatar a fortement augmenté ses exportations vers la Chine et le Pakistan, alors que les livraisons vers le Royaume-Uni ont chuté pour la deuxième année consécutive.

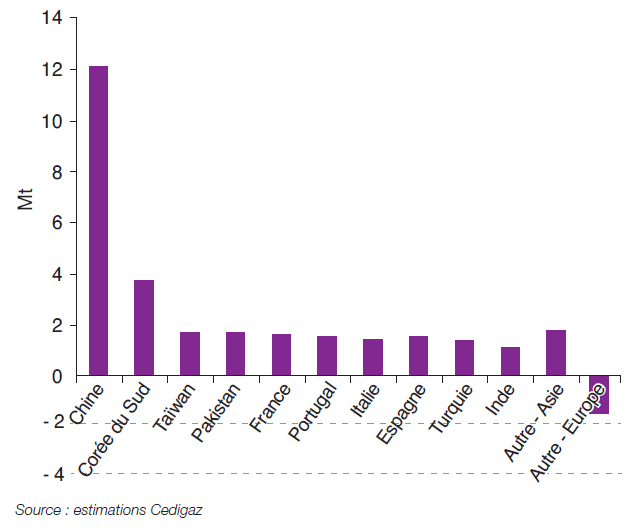

Comme en 2016 et contrairement à ce qui était prévu par de nombreux analystes, il n’y a pas eu, en 2017, d’excédent notable de GNL sur le marché international. Un tel excédent aurait pourtant pu trouver preneur en Europe du Nord-Ouest, cette région bénéficiant d’importantes capacités d’importation de GNL et pouvant par ailleurs les déplacer par gazoduc. Mais ceci n’a pas été le cas et, dans les faits, ce sont les pays d’Europe du Sud qui ont fortement accru leurs achats de GNL (fig. 7).

Le marché du GNL a connu des tensions en Asie sur les derniers mois de l’année 2017, comme en témoigne la flambée des prix spot. Le marché devrait rester tendu jusqu’à la fin de l’hiver 2017-2018. Ceci est en particulier dû à la Chine, qui continue d’augmenter sa consommation de gaz pour le chauffage en remplacement du charbon alors que le pays a connu un hiver très froid.

L’expansion du marché du GNL se caractérise par une multiplication des pays importateurs. Les unités flottantes de regazéification et de stockage ouvrent de nouvelles perspectives. Depuis 2015, huit nouveaux pays importateurs ont fait leur entrée sur la scène internationale : l’Égypte (2015), la Jordanie (2015), le Pakistan (2015), la Lituanie (2015), la Pologne (2015), la Colombie (2016), la Jamaïque (2017) et Malte (2017).

Les développements récents du marché du GNL ont conduit à une augmentation de la liquidité spot et du trading. Le nombre de swaps a fortement augmenté, ainsi que les achats spot, illustrant le rôle croissant du GNL en tant que commodité sur un marché qui devient plus global et plus flexible. Les acteurs du trading sont de plus en plus présents dans l’industrie gazière, profitant des nouvelles opportunités du marché tout en faisant évoluer les modèles de management du risque sur toute la chaîne du GNL.

Évolution des prix du gaz naturel

Les prix du gaz, qu’ils soient indexés ou non indexés sur le prix du pétrole, ont évolué à la hausse en 2017 (fig. 8). Divers éléments sont à l’origine de cette tendance :

- la hausse des prix du pétrole et du charbon,

- la croissance considérable de la demande asiatique de GNL (Asie du Nord-Est),

- le rééquilibrage du marché américain sous l’effet de la hausse des exportations de GNL,

- la croissance de la demande européenne.

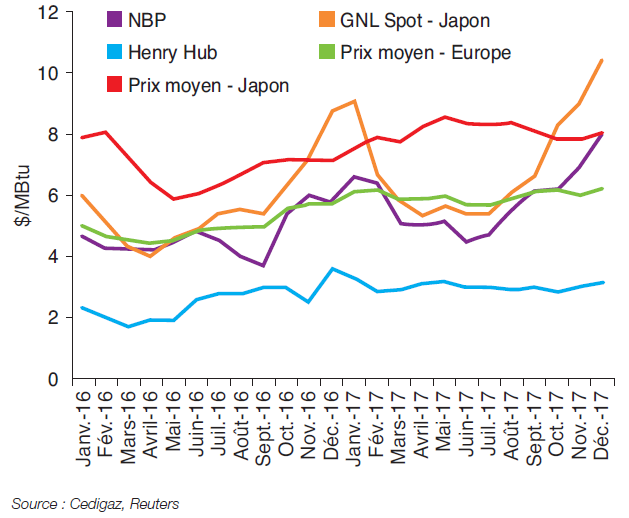

Le différentiel entre les prix spot asiatiques et européens a fortement augmenté au dernier trimestre. Les prix spot en Asie se sont envolés, sous l’effet de la demande hivernale chinoise, combinée aux tensions en Corée du Sud et en Inde, alors que la liquidité sur le marché a été limitée. Des tensions ont également été ressenties sur le marché européen en décembre, en raison notamment d’une vague de froid, d’un manque de GNL en Europe du Nord-Ouest, d’une explosion au hub de Baumgarten en Autriche et d’un incident sur un gazoduc britannique. En décembre 2017, le prix spot japonais et le NBP (UK National Balancing Point) s’établissaient respectivement à 10 $/MBtu et 8 $/MBtu, leur plus haut niveau depuis l’hiver 2014-2015.

Les conditions d’équilibre du marché gazier influencent de façon croissante les prix internationaux du gaz naturel car la part des achats facturés au prix spot augmente en Europe et en Asie (Chine). En Europe, le prix moyen d’importation du gaz indexé sur le prix du pétrole et les prix spot ont atteint des niveaux proches de 6 $/MBtu en moyenne en 2017.

Des investissements insuffisants dans un contexte d’incertitudes

Les ressources disponibles de gaz naturel ne sont pas une contrainte pour répondre aux besoins des prochaines décennies. Mais le manque à la fois d’investissements dans le secteur, en particulier dans les infrastructures de transport, et de développement de nouveaux gisements pourrait faire peser un risque sur les approvisionnements et provoquer des tensions sur les marchés gaziers à l’avenir.

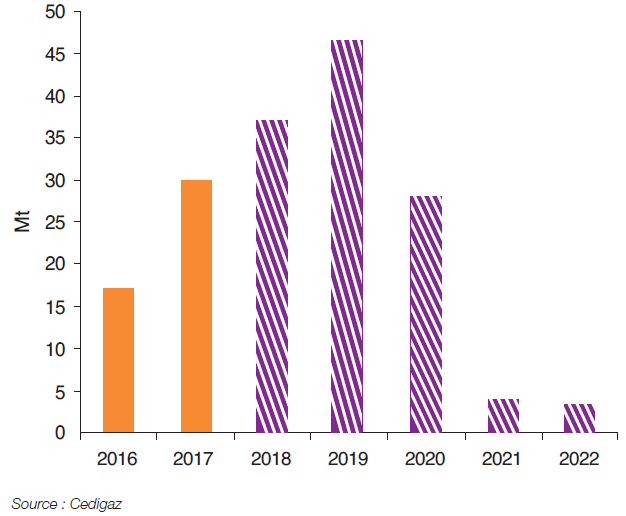

En 2017, une seule décision finale d’investissements a été prise pour un projet de liquéfaction, celui de Coral au Mozambique (fig. 9). Alors que le marché du GNL devient de plus en plus incertain et compétitif, les acheteurs restent peu enclins à signer des contrats de fourniture de long terme, pourtant nécessaires au financement des projets fortement capitalistiques. Les fournisseurs de GNL explorent de nouvelles structures commerciales et contractuelles pour mieux répartir les risques tout au long de la chaîne gazière. Les contrats à court et moyen termes avec une flexibilité dans les quantités, les destinations et les formules de prix sont de plus en plus recherchés. Mais ces évolutions commerciales sont susceptibles de retarder les décisions d’investissements relatives aux nouveaux projets d’extraction et de transport.

%20dans%20les%20projets.PNG)

Le manque d’investissements témoigne de l’incertitude relative à la demande gazière future. Cette dernière est conditionnée par la concurrence des énergies renouvelables, et dans certains pays, par celle du charbon pour la production d’électricité. Faute de compétitivité sur la base des prix de marché, le développement futur du gaz naturel dans le mix énergétique dépendra fortement de la mise en place de leviers politiques et réglementaires qui favoriseront la substitution du charbon par le gaz.

Les conditions d’équilibre sur le marché gazier

Compte tenu de la montée en puissance de l’offre de GNL attendue en 2018 et en 2019, les questions sont nombreuses concernant la rapidité avec laquelle le marché peut se rééquilibrer.

La réduction des investissements pourrait se traduire par un manque à produire dans les années 2020. D’après le scénario central de Cedigaz, des tensions prolongées sur le marché global pourraient apparaître dès 2023, sur la base d’une croissance projetée des demandes mondiales de gaz naturel et de GNL de respectivement 1,6 %/an et 5 %/an sur la période 2015-2025.

Le bilan 2017 montre que le marché se rééquilibre sous l’effet d’une demande très soutenue en Asie. Le rythme pourrait encore s’accélérer si la demande asiatique, sous l’impulsion de la Chine, poursuit son envolée.

D’après le dernier plan quinquennal chinois, plus des deux tiers de la croissance de la demande énergétique chinoise devront être fournis par des énergies non fossiles et par du gaz naturel entre 2016 et 2020. La part du charbon devra être réduite à moins de 58 % du mix énergétique en 2020 (contre 64 % en 2015). En Inde, le gouvernement a pour objectif d’augmenter la part du gaz naturel dans le mix énergétique de 6 % à 15 % dans les trois à quatre prochaines années et de doubler les capacités de regazéification de GNL sur la même période. La compagnie nationale GAIL prévoit de doubler la capacité actuelle du réseau de gazoducs d’ici à 2020. Des travaux de construction ont déjà commencé dans les provinces du nord-est.

Cependant, dans ces deux pays, la substitution du charbon par le gaz trouvera ses limites en raison du contexte économique et social. Par ailleurs, le manque actuel d’infrastructures est un frein pour le développement des marchés gaziers.

En Corée du Sud, le nouveau plan énergétique de long terme vise à réduire la dépendance à l’égard du charbon et du nucléaire et accorde une plus grande priorité au gaz naturel et aux énergies renouvelables.

Conclusion

L’activité gazière maintient une bonne dynamique de croissance, soutenue par des facteurs positifs du côté de l’offre et de la demande. Ces signaux positifs laissent présager une trajectoire de croissance soutenue dans les cinq prochaines années, à un rythme certes inférieur à la décennie précédente. Les changements en cours en Chine illustrent le potentiel de développement majeur du gaz naturel sur les marchés émergents.

L’image à court terme d’un marché gazier bien fourni ne doit pas cacher les défis à plus long terme. Le Midstream (transport, stockage et négoce) joue un rôle croissant dans le développement de l’industrie gazière, nécessitant d’importants capitaux. Or, l’expansion gazière à long terme pourrait être limitée par le manque d’investissements. La maîtrise des coûts des projets gaziers sera essentielle à l’expansion future du gaz naturel dans le mix énergétique. L’enjeu est d’accompagner la montée en puissance des énergies renouvelables dans le cadre de la transition vers un mix énergétique durable.

Armelle Lecarpentier – armelle.lecarpentier@ifpen.fr

Manuscrit remis en février 2018

(1) Renewables 2017 (AIE)