01.06.2016

30 minutes de lecture

Dans un contexte de prix bas du pétrole, d’une demande atone et sous la pression de leurs actionnaires, les sociétés pétrolières accélèrent leur changement de modèle économique. Pénalisés par des revenus en forte baisse et un endettement croissant, les majors pétroliers ont tous entrepris de réduire de manière drastique leurs investissements, de se recentrer sur les segments les plus rentables de leur activité, mais également de se diversifier vers d’autres sources d’énergies.

Fin avril, la première agence de notation mondiale Standard & Poor's (S&P) retirait à ExxonMobil sa note de crédit triple A qu’elle détenait pourtant depuis les années 30, ne laissant au passage plus que deux sociétés américaines avec la note maximum, le groupe informatique Microsoft et le laboratoire pharmaceutique Johnson & Johnson. La décision de S&P vient conclure toute une vague d’annonces d’abaissement ou de placement sous surveillance négative des majors pétroliers par les principales agences de notation. BP PLC, Total SA, Royal Dutch Shell et Chevron ont ainsi toutes vu leur note de crédit abaissée d’un ou de plusieurs crans, suite à la publication de leurs résultats annuels en février dernier.

La décision des agences de notation porte principalement sur l’augmentation du niveau d’endettement (+130–160 points de base en 2015 – fig. 1a) qui impacte directement les flux de trésorerie disponibles (fig. 1b). En effet, depuis deux ans, ces derniers sont en forte baisse et sont même devenus négatifs pour certaines sociétés (Total, Shell et Chevron).

Dans un contexte de prix du pétrole qui devrait rester bas pour les années à venir — S&P s’attend désormais à ce que le baril de Brent se traite à 40 $/b durant le reste de l’année 2016, puis autour de 45 $/b en 2017 et 50 $/b ensuite ; Moody’s a basé ses analyses sur un baril de pétrole à 33 $/b en 2016, 38 $/b en 2017 et 43 $/b en 2018 —, les majors ont tous mis en œuvre une stratégie basée sur le désendettement, le désinvestissement et la diversification de leurs activités.

Désendettement

Face à la baisse importante de leurs résultats nets ajustés1 en 2015, les majors ont réagi rapidement en réduisant leurs dépenses totales d’investissement, mais avec une approche très différente selon le segment d’activité (amont, aval).

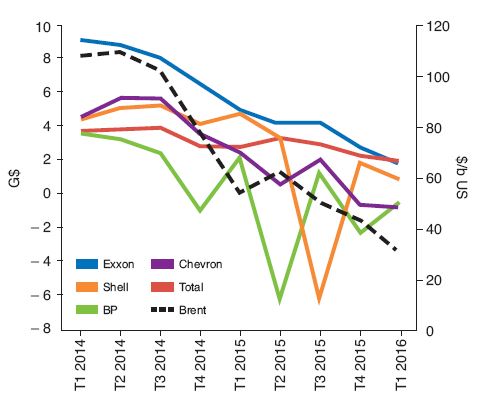

En 2015, le résultat net des majors a chuté en moyenne de 67 % à comparer à la baisse de 53 % du prix du brut. Seul BP a enregistré cette année-là un résultat net négatif de 5,2 G$, toutes les autres sociétés ayant réussi à rester en territoire positif.

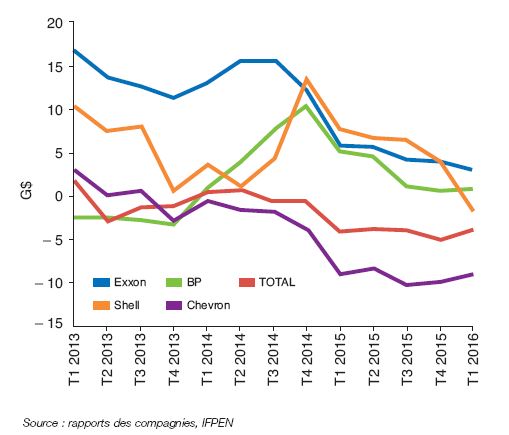

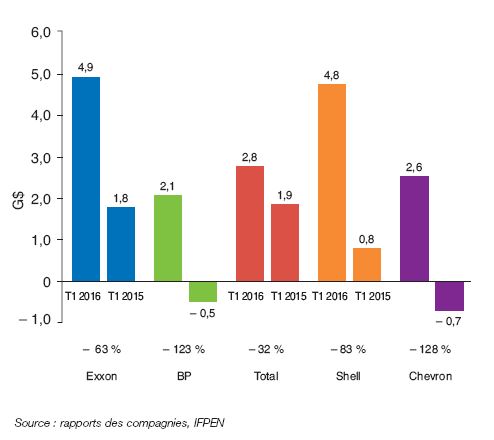

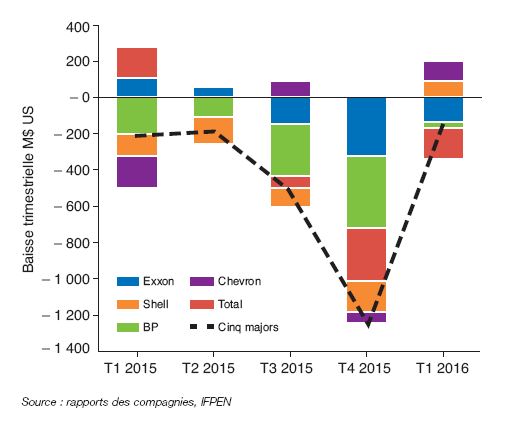

Malgré la remontée des cours du brut sur la fin du premier trimestre 2016, les résultats des majors ont continué de baisser significativement au début de l’année (fig. 2a). En variation annuelle, le résultat net du premier trimestre est en baisse de 80 % en moyenne pour les cinq majors. Total, avec une baisse de seulement 32%, fait mieux que ses pairs. Deux sociétés sont cependant dans le rouge : BP et Chevron avec respectivement des pertes de 0,5 et 0,7 G$ (fig. 2b).

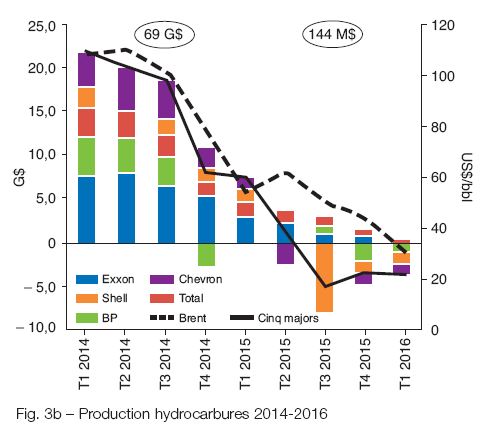

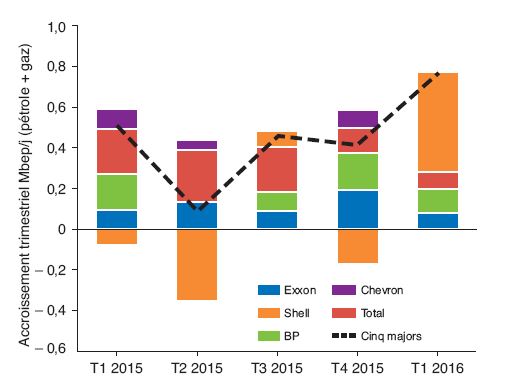

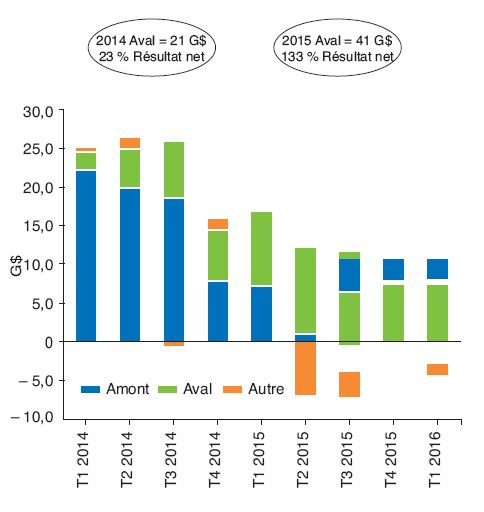

C’est tout naturellement dans le segment amont que les pertes les plus importantes ont été enregistrées. Entre 2014 et 2015, le revenu amont des majors pétroliers a baissé de près de 69 G$, effaçant pratiquement le résultat net de 2014 (fig. 3a). Pour compenser leurs pertes sur ce segment, les majors ont augmenté leur production d’hydrocarbures de 3 % en moyenne (fig. 3b) tout en réduisant leurs dépenses totales d’investissement de 16 % (fig. 3c).

En 2015, la production d’hydrocarbures (pétrole + gaz) des cinq majors s’établit au total à 14,3 Mbep/j. Même si le prix du gaz a mieux résisté sur la période, la production de pétrole brut est en hausse de 8 %, celle de gaz naturel en baisse de 4 % environ. Début 2016, la plupart des compagnies ont commencé à réduire leur rythme de production, excepté Shell dont la production de gaz est en augmentation de 16 % suite au rachat de BG Group. Le prix moyen du pétrole vendu s’établit à 46 $/b, 13 % en dessous du prix du Brent sur le marché international. Le prix du gaz vendu par les majors en 2015 est de 4,0 $/MBtu, ce qui le situe entre le prix du gaz US (2,6 $/MBtu) et la moyenne européenne (7,3 $/MBtu).

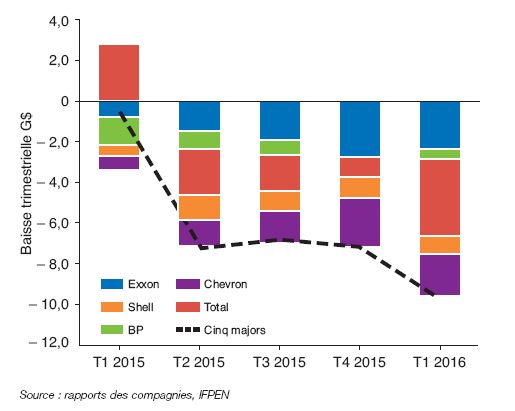

Côté investissement, les baisses se sont répercutées tout au long de l’année 2015 pour totaliser près de 22 G$, soit une chute de 16 % par rapport à 2014. La tendance s’est accentuée au premier trimestre 2016 avec une baisse des budgets en moyenne de 30 % (48 % pour Total et 38% pour Exxon) assez en ligne avec les prévisions. Selon les rapports financiers des sociétés, cette tendance devrait se poursuivre jusqu’à la fin de l’année. On serait donc actuellement, et pour la première fois dans l’histoire pétrolière, dans la troisième année consécutive de baisse des investissements dans l’amont pétrolier. Ainsi, même durant les précédents épisodes d’effondrement du pétrole, contre-choc de 1986 et crise asiatique de 1997, le secteur n’avait pas connu une réduction aussi forte des investissements.

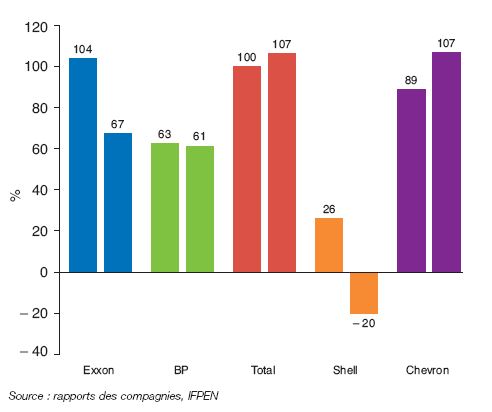

L’impact sur le taux de remplacement des réserves est important avec une baisse du ratio pour la plupart des majors, et surtout un taux qui passe largement sous les 100 % (67 % pour Exxon, son plus mauvais taux depuis plus de 20 ans – fig. 4). Au niveau mondial, on observe les mêmes tendances que chez les majors : le consultant Rystad estime que le nombre de nouvelles découvertes pétrolières en 2015 est au plus bas depuis 60 ans.

Si cette baisse des budgets, en réduisant l’endettement des majors satisfait à court terme les investisseurs et les agences de notation, elle pose cependant un véritable défi sur la réactivité des sociétés pétrolières face à une augmentation rapide de la demande. Dans un scénario où la demande pétrolière remonterait plus rapidement qu’anticipée, ce retard de trois ans dans les budgets d’investissement pourrait alors conduire à un nouveau choc pétrolier et projeter les prix du brut de nouveau au-dessus des 100$/b.

Segment aval : le sauveur

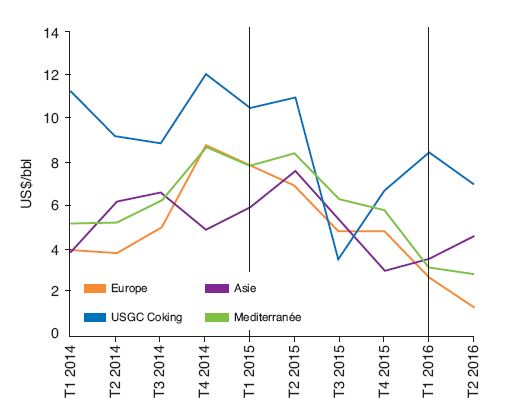

Début 2015, les prix des produits pétroliers ont globalement mieux résisté que les prix du brut et ont ainsi permis de maintenir des marges de raffinage historiquement hautes, en particulier en Europe où elles sont restées très au-dessus des 5 $/b jusqu’à la mi-2015 (fig. 5a). Les marges pétrochimiques sont également restées bien orientées compte tenu du retard d’ajustement des prix des produits avec le prix du brut.

Dans ce contexte favorable, le résultat net du segment aval des majors a été multiplié par deux en 2015 pour atteindre 41 G$, effaçant, pour la plupart des compagnies, les pertes réalisées sur l’amont et les autres postes. En 2015, le résultat aval représentait ainsi 133 % du résultat net total des majors contre seulement 23 % en 2014 (fig. 5b). Pour certaines sociétés, la part de revenu attribuée aux activités pétrochimiques et/ou chimiques a été majeure. Ainsi, pour Exxon, la pétrochimie et la chimie ont représenté au premier trimestre 2016 plus de 60 % de son résultat aval, 22 % pour Shell.

Durant l’année 2015, l’investissement aval a été réduit de 11 %. La baisse s’est surtout concentrée sur le quatrième trimestre, quand les marges de raffinage ont commencé à se retourner et la clôture des comptes annuels à approcher (fig. 5c). Si le segment raffinage a permis, l’année dernière, de limiter la baisse de revenu, il est peu probable que cela soit encore le cas en 2016, compte tenu de la remontée des prix du brut et de la baisse des marges de raffinage. La stratégie d’Exxon, BP et surtout de Total, de poursuivre leur politique de réduction des budgets aval semble donc assez logique. Shell et Chevron eux ont renversé la tendance en réinvestissant modérément.

Désinvestissement d’actifs non stratégiques – encore plus à venir

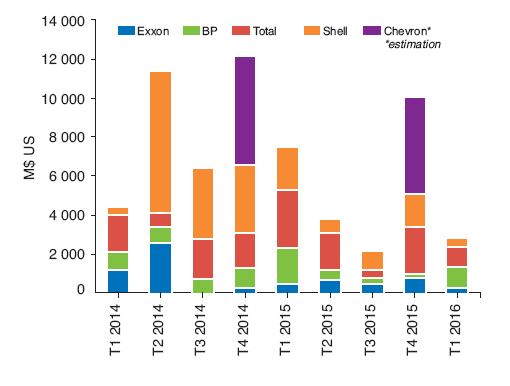

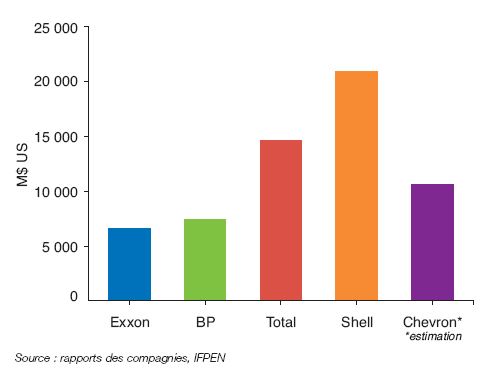

Après le désendettement via les réductions d’investissement, le désinvestissement d’actifs non stratégiques prend une part importante dans la politique des groupes pétroliers et particulièrement pour les majors. En 2014, 34,4 G$ ont ainsi été désinvestis dont 15 G$ pour Shell et 6 G$ pour Total (fig. 6a et 6b).

En 2015, le cumul atteint 23,3 G$ dont 7,6 G$ pour Total et 5,5 G$ pour Shell. Ces désinvestissements visent à la fois des actifs dans l’amont (shale oil and gas en Amérique du Nord) mais également dans l’aval (réseaux de distribution, réduction de capacité de raffinage, etc.).

En 2016, la tendance se poursuit. Les sociétés dans leur dernier rapport financier ont toutes confirmé ou même augmenté leurs objectifs dans ce domaine :

- Shell prévoit des désinvestissements de 30 G$ sur la période 2016-2018 ;

- Chevron annonce 15 G$ sur 2014-2017 ;

- Total prévoit 10 G$ sur 2015-2017 ;

- après avoir terminé un plan de 10 G$, BP s’est fixé comme objectif pour l’année 2016 un montant de désinvestissement de 3 à 5 G$.

Diversification – l’avenir en jeu

Si les majors pétroliers ont depuis longtemps commencé à diversifier leur portefeuille vers d’autres sources d’énergies moins carbonées2, la pression croissante exercée par leurs actionnaires, particulièrement depuis la COP21, les oblige à accélérer et à mettre en place une véritable stratégie en la matière. Ainsi, récemment de grands fonds d’investissement comme le californien Calpers, le fonds de pension de l’État de New York, et la puissante Church of England ont demandé à Exxon et Chevron de se soumettre à un “stress test environnemental” pour évaluer l’impact financier sur leurs réserves pétrolières du maintien du réchauffement climatique à 2°C. Si, pour le moment, la résolution a été rejetée en Assemblée générale, en Europe les actionnaires de Shell et BP ont voté majoritairement la résolution “Strategic resilience for 2035 and beyond”, afin d’étudier et surtout de quantifier les impacts du changement climatique sur la stratégie et les résultats des groupes.

Face à ces pressions et dans un contexte de prix bas et de faiblesse de la demande pétrolière, les majors pétroliers ont commencé à réexaminer leur business model et à chercher de nouvelles sources de revenus, en particulier en accélérant leur stratégie en matière d’investissement dans les énergies décarbonées. Ainsi, dernièrement, Exxon s’est rapproché de FuelCell Energy dans le domaine de la capture et du stockage du CO2 (CSC). Total vient de créer une nouvelle branche Gas Renewables & Power et a investi plus de 1 G$ en 2016 pour racheter les batteries Saft. Shell a également revu son organisation avec la mise en place d’une New Energies division. Cette division est dotée d’un capital de 1,7 G$ et le plan d’investissement prévu est de 200 M$/an. BP, après avoir été très en avance par rapport à ses pairs dans le domaine des renouvelables dans les années 90 jusqu’au début des années 2000 (BP — Beyond Petroleum), a depuis réduit ses investissements dans les renouvelables. L’entité Alternative Energy division créée en 2005 a depuis été fermée et les activités réintégrées dans le groupe. BP reste cependant un acteur important dans l’éolien, les biocarburants et la biochimie (biobutanol).

Conclusion

Le contre-choc pétrolier de 2014 a surpris les marchés pétroliers et heurté de plein fouet même les majors. Face à des résultats en forte baisse et un endettement croissant, ces sociétés intégrées ont entrepris d’adapter leur modèle en réduisant leur exposition et en se concentrant sur les actifs les plus rentables. Si, à court terme, cela semble répondre à la demande des financiers, la baisse importante du ratio de remplacement des réserves pose un véritable défi dans l’hypothèse où la demande devrait repartir rapidement. Ainsi, tous les ans, pour faire face à la seule déplétion des champs pétrolifères en activité, le secteur pétrolier doit mettre en production environ 2,5 Mb/j. Les désinvestissements massifs observés depuis près deux ans laissent préjuger une forte volatilité des cours et un cycle haussier de grande envergure en cas d’augmentation marquée de la demande. Rappelons que, si la hausse des prix à partir de 2003 sur les marchés pétroliers reste en grande partie expliquée par la hausse de la demande notamment en provenance des pays émergents, la relative faiblesse des investissements observée à partir de 1998 avait amplifié cette hausse. Face à la pression de leurs actionnaires, de plus en plus inquiets sur les conséquences que peuvent avoir les politiques publiques en faveur de l’environnement sur l’activité de ces entreprises, les majors se sont réorganisées pour investir et rechercher de nouvelles sources de revenus dans les énergies décarbonées.

La faiblesse des prix du pétrole, la faible valorisation relative des actifs pétroliers sur les marchés boursiers et les taux d’intérêt historiquement bas qui caractérisent la conjoncture actuelle pourraient constituer un ensemble d’éléments favorables à une poursuite des opérations de F&A à court et moyen termes dans ce secteur.

|

Pour aller plus loin : Un nouveau cycle de fusions et acquisitions dans le secteur des hydrocarbures ? Une analyse économique et historique de la période 2008-2015 |

Jérôme Sabathier - jerome.sabathier@ifpen.fr

Manuscrit remis en juin 2016

(1) Les résultats ajustés se définissent comme les résultats au coût de remplacement (Replacement cost profit)

(2) Total a investi dans le solaire en 2011, en prenant le contrôle du fabricant californien de panneaux solaires SunPower, alors que le prix du brut était au-dessus des 110 $/b