11.02.2021

30 minutes de lecture

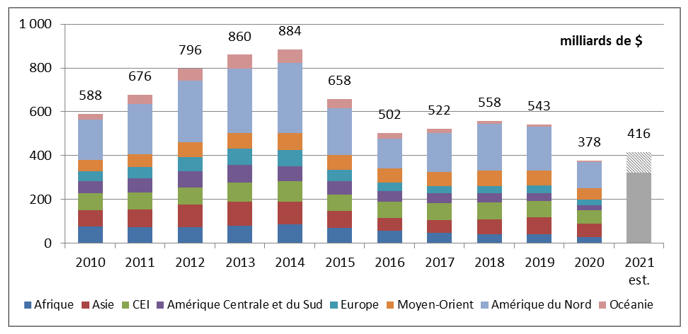

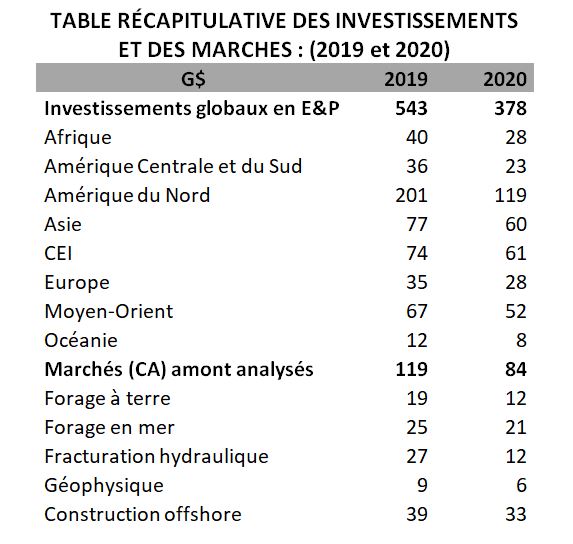

Après avoir stagné entre 2016 et 2019 à des niveaux bien inférieurs à celui atteint en 2014, les investissements en E&P se sont effondrés de 35 % en 2020, plombés par la baisse des prix consécutive au ralentissement économique global dû à la pandémie de la Covid-19. L’activité de forage en 2020 a enfoncé le creux de 2016. Le forage des bassins de schiste américains avec 7 500 puits horizontaux a été divisé par deux sur un an. Les chiffres d’affaires du forage à terre et en mer baissent respectivement de 36 % et 16 %. Le secteur le plus impacté est la fracturation hydraulique avec une chute de 57 %. En 2020, l’activité d’exploration géophysique est aussi particulièrement touchée. Seuls 20 % de la flotte d’acquisition étaient en opération et plus de la moitié de la flotte mondiale de navire d’acquisition est désarmée. En 2020, le marché de la géophysique, acquisition, traitement et équipement a chuté de 35 %. Le marché de la construction offshore ne baisse que de 15 %, mais le nombre de nouveaux projets validés en 2020 a chuté de 73 % en an. Les développements sous-marins sont particulièrement impactés. Pour la suite, de nombreuses incertitudes pèsent sur une éventuelle reprise des investissements, au premier rang desquelles, l’incertitude à court terme sur la résolution de la crise sanitaire et, à moyen et long termes, les nombreuses incertitudes sur la reprise de la demande, sur les perspectives des hydrocarbures de schiste américains, sur la stratégie des majors.

Les investissements mondiaux en exploration et production (E&P) ont fortement baissé en 2020, en recul de plus de 30 % par rapport à 2019 selon les données de Rystad Energy, répondant à la chute des prix du pétrole (-35 % en moyenne annuelle pour le Brent). Les coûts de construction dans l’amont pétrolier (1) s’étant eux-mêmes contractés de 4,2 %, le repli à coût constant s’établit à environ 27 %. Cette baisse est de très loin la plus forte enregistrée sur un an depuis 2000. À titre de comparaison, la baisse brutale des années 2014-2016, n’avait atteint que 22 % en deux ans. L’investissement en E&P est estimé à 378 G$ en 2020, soit 165 G$ de moins qu’en 2019. Ce niveau ne représente plus que 43 % du record de 2014. Les dépenses d’exploration sont particulièrement touchées (-41 %) de même que les budgets alloués aux actifs déjà en production (-34 %). En revanche, les investissements affectés au développement de nouveaux champs sont moins affectés, en repli de 3 % seulement.

L’évolution des investissements en E&P en 2021 est très incertaine compte tenu des doutes pesant sur la conjoncture économique globale et en particulier sur la demande et les prix du pétrole. Dans l’hypothèse d’une remontée du prix annuel moyen du baril vers 50 $ (prix moyen donné par le panel d’experts sondés par Reuters en novembre 2020), les investissements 2021 pourraient rester stables par rapport à 2020. Cependant, avec des anticipations de prix pouvant varier entre 40 $ et 56 $ par baril, les variations des investissements d’E&P en 2021 sont estimées se situer dans une fourchette large, entre -15 % et +10 % des montants 2020.

À plus long terme, les investissements nécessaires sur la période 2021-2040 sont estimés à 14 500 G$ dont 2 100 G$, soit 525 G$/an, entre 2021 et 2025, un montant annuel très supérieur aux investissements 2020 mais équivalent au niveau de 2019.

En recul de 52 %, les investissements dans les hydrocarbures de schiste sont responsables de près de la moitié de la baisse des investissements mondiaux. L’effondrement atteint 53 % aux États-Unis, 54 % au Canada et 64 % en Argentine. En revanche les investissements dans les gaz et pétrole de schiste progressent de 25 % en Chine mais les montants restent modestes (+0,7 G$ par rapport à 2019). Les sables bitumineux canadiens, dont l’exploitation n’apparait plus compatible avec les enjeux climatiques et environnementaux, sont aussi très affectés avec une baisse de 40 % des investissements. Le reste de l’onshore recule de 26 % et l’offshore de 18 %.

Au niveau régional, le repli est particulièrement marqué en Amérique du Nord, où les investissements chutent de 41 %, alors que dans le reste du monde le recul n’est que de 24 %. Derrière l’Amérique du Nord, aucune région n’échappe au marasme, les investissements baissent ainsi de 36 % en Amérique centrale et du Sud ainsi qu’en Océanie, de 31 % en Afrique, de 22 % en Asie, de 21 % en Europe, de 19 % au Moyen-Orient, et finalement de 17 % dans la CEI. On notera cependant que les investissements sont en hausse dans quelques rares pays, au premier rang desquels le Mexique avec une augmentation de 28 % (2,1 G$). Quelques hausses plus modestes sont à signaler, notamment au Sénégal et en Azerbaïdjan.

Malgré le très fort recul des investissements enregistré en 2020, l’Amérique du Nord reste la région la plus importante en termes d’investissements en E&P puisque qu’elle concentre encore 32 % de l’investissement mondial en 2020, contre 37 % un an plus tôt. Suivent l’Asie et la CEI qui attirent chacune 16 % de investissements mondiaux.

L’importance du repli varie selon le profil des compagnies. Les compagnies indépendantes voient leurs budgets reculer de 39 %, avec une contraction encore supérieure pour les indépendants nord-américains(2) qui enregistrent un recul de 45 % contre 34 % pour les indépendants internationaux. Les investissements des Majors(3) baissent de 31 %. Comme observé habituellement, lors des précédentes périodes de baisse des investissements, les NOC(4) (y compris celles qui ont une activité internationale, les INOC) résistent mieux avec une contraction de 21 %. De ce fait, la prééminence des NOC dans les investissements mondiaux s’est encore accentuée puisqu’elles représentaient 47 % du total en 2020 contre 41 % un an plus tôt. À l’inverse, la part des compagnies indépendantes recule à 37 % contre 44 % en 2020 alors que celle des majors reste stable à 15 %.

En Amérique du Nord, la baisse du prix du brut a fortement affecté la rentabilité des gaz et pétroles de schiste. Aux États-Unis, entre début janvier et fin novembre 2020, 44 compagnies pétrolières et 54 sociétés de services pétroliers se sont placées sous la protection du chapitre 11 de la loi sur les faillites, un nombre inférieur au record de 2016 (142 faillites) mais représentant une dette cumulée supérieure (95 G$ contre 50 G$ en 2016). Ces compagnies avaient produit un total de 800 000 b/j en 2019 soit environ 10 % de la production américaine de pétrole de schiste cette année-là. Les investissements dans les hydrocarbures de schiste ont fortement chuté aux États-Unis et au Canada, alors qu’ils ne reculent que de 5 % dans l’offshore (et de 2 % seulement dans l’offshore profond). Au total les investissements en E&P reculent de 44 % aux États-Unis et de 38 % au Canada. En revanche les investissements augmentent de 28 % au Mexique, un des rares pays à échapper au marasme global grâce à Pemex, qui concentre 76 % des investissements en E&P du pays en 2020 et dont le budget bondit de 55 %.

En Amérique centrale et du Sud, le recul des investissements est particulièrement marqué au Brésil et en Argentine où les investissements sont en baisse de 5,2 G$ (-37 %) et 4,3 G$ (-57 %) respectivement. En Argentine, la crise a porté un coup d’arrêt brutal aux investissements dans les hydrocarbures de schiste qui chutent de 64 %, le reste de l’activité onshore est aussi très affectée, en baisse de 47 %. Au Brésil, c’est l’offshore profond qui explique la presque totalité du repli. L’offshore profond représente en effet entre 85 et 90 % des investissements selon les années,. Le recul de 27 % (-2,1 G$) du budget de Petrobras explique 41 % du total de la baisse. Derrière la compagnie nationale, les investissements de Shell (-0,6 G$), Petronas (-0,5 G$), Total (-0,5 G$) et Qatar Petroleum (-0,5 G$) déclinent fortement. Les investissements sont aussi en fort recul en Colombie et au Venezuela. Seul parmi les grands pays pétroliers et gaziers de la région, Trinidad et Tobago affiche une timide croissance d’environ 5 %.

En Afrique, la chute des investissements est supérieure à 1 G$ dans cinq pays : Algérie (-2,5 G$), Libye (‑2,3 G$), Nigeria (-1,9 G$), Égypte (-1.7 G$) et Mozambique (-1,3 G$). Parmi les principaux pays en termes d’investissements en 2019, seul l’Angola résiste à la crise avec des investissements qui restent stables. Par ailleurs, on note un quintuplement des montants investis au Sénégal, qui bondissent de 0,14 G$ en 2019 à 0,75 G$ en 2020, grâce au lancement du développement du champ pétrolier offshore de Sangomar. En Algérie, les investissements de Sonatrach, qui représentaient 76 % du total en 2019, reculent de 44 % alors que ceux de la trentaine de compagnies internationales présentes sur place résistent mieux (-18 %). En Libye, la reprise des investissements constatée en 2019 (+44 %) connait une pause avec un recul de 75 % ; les investissements de la compagnie nationale qui représentaient 69 % du total en 2019 plongent de 84 %. En Egypte, où les investissements étaient déjà en baisse en 2019, la tendance s’accentue. Une partie importante de cette baisse n’est pas liée à la conjoncture mais au cycle d’investissements de quelques grands projets, notamment Zohr et West Nile Delta, dont le développement a commencé en 2015-2016 et qui ont passé leur pic d’investissement. Au Mozambique, les investissements pâtissent principalement de retards dans le développement de Mozambique LNG liés à la pandémie de la Covid-19 et à des attaques de militants islamistes à proximité du site. Au Nigeria, les investissements de la compagnie nationale NNPC et de sa filiale NPDC, qui représentent 80 % des investissements en E&P du pays en 2020, limitent les pertes avec un recul de 17 % alors que les autres compagnies, majors, indépendants, NOC internationales réduisent leurs dépenses de plus de 60 % en moyenne.

En Océanie, les investissements baissent de 33 % en Australie (qui concentre plus de 90 % des investissements de la zone). Ce ralentissement était en partie prévisible, étant davantage lié à l’achèvement des grands projets de GNL (notamment Ichtys et Prelude) qu’à la crise sanitaire.

Au Moyen-Orient, les investissements subissent le contrecoup de la baisse de la demande mondiale due à la crise sanitaire et des restrictions de production décidées par l’Opep+. Les investissements baissent ainsi de 5 G$ en Arabie saoudite (-18 %), de 2,4 G$ au Koweït (-39 %), de 2,2 G$ en Irak (-31 %), de 2,1 G$ aux Émirats arabes unis (-29 %), de 1,6 G$ en Iran (-25 %), de 1,3 G$ en Israël (-62 %) et, finalement, de 0,9 G$ en Oman (-15 %). Seul parmi les grands producteurs de la région, le Qatar, dont les ambitions dans le GNL restent intactes (Qatargas prévoit de mettre en service 31,2 millions de tonnes de nouvelles capacités de liquéfaction à partir de 2024 selon Cedigaz), voit ses investissements augmenter modestement de 0,3 G$ (+10 %).

En Asie, la Chine attire près de 60 % des investissements régionaux en E&P en 2020. Elle est responsable à elle seule de près de 80 % de leur déclin. Les trois NOC chinoises assurent la quasi-totalité (95 % dont 65 % pour Petrochina) des dépenses en capital dans l’amont pétro-gazier du pays, lesquelles s’affichent en baisse de 28 % (-14 G$). Petrochina voit ses budgets plonger de plus de 10 G$ (-31 %) par rapport à 2019, suivi par CNOOC (-1,4 G$ soit -21 %) et Sinopec (-1,3 G$ soit ‑19 %). Ailleurs en Asie, les investissements décroissent de 1,1 G$ en Indonésie (-16 %) et de 0,7 G$ au Vietnam (-44 %). Le recul est plus faible en Inde (-7 %), en Malaysie (-8 %) et en Thaïlande (‑11 %). Dans un contexte de baisse généralisée, le Myanmar fait exception avec une forte progression de 60 % des investissements (+0,4 G$).

En Europe, les investissements norvégiens qui représentent 6 % des investissements régionaux en 2020 se maintiennent à un niveau élevé, certes en recul de 12 % par rapport à 2019 mais qui reste équivalent à celui atteint en 2018. Au Royaume-Uni (19 % des investissements européens en 2020), les investissements reculent plus fortement de 35 %. Cependant on note une croissance de 23 % des investissements liés à la mise en production de nouvelles capacités grâce aux développements des champs de Vulcan, Penguins, Pierce et Beryl . Dans le reste de l’Europe, où aucun pays ne représente plus de 3 % du total des investissements régionaux, les investissements reculent également de 35 % avec de fortes disparités selon les pays.

Dans la CEI, les investissements s’effondrent de 40 % au Kazakhstan (-5,4 G$) et de 51 % en Ouzbékistan (-0,9 G$). Ils reculent aussi fortement en Ukraine (-27 % soit 0,3 G$) mais résistent mieux en Russie (-12 % soit -5,9 G$) et au Turkménistan (‑15 % soit ‑0,8 G$). Au Kazakhstan, le recul est principalement dû au mégaprojet d’expansion du champ géant de Tengiz évalué à 45 G$, et qui a atteint son pic d’investissements en 2019. L’Azerbaïdjan fait exception en affichant des investissements en hausse de 14 % (+0,5 G$) grâce notamment à la construction de la plateforme ACE (Azéri Central East) débutée en 2019 par BP afin d’augmenter la production du champ ACG, le principal champ pétrolier du pays.

Après avoir stagné entre 2016 et 2019 à des niveaux bien inférieurs à celui atteint en 2014, les investissements en E&P se sont effondrés en 2020, plombés par la baisse des prix consécutive au ralentissement économique global dû à la pandémie de la Covid-19. De nombreuses incertitudes pèsent sur une éventuelle reprise des investissements, au premier rang desquelles, l’incertitude à court terme sur la résolution de la crise sanitaire et, à moyen et long termes, les nombreuses incertitudes sur la reprise de la demande, sur les perspectives des hydrocarbures de schiste américains, sur la stratégie des majors, etc. Dans l’immédiat, 2021 s’annonce très incertain avec des anticipations de prix du pétrole et des investissements variant dans une fourchette large.

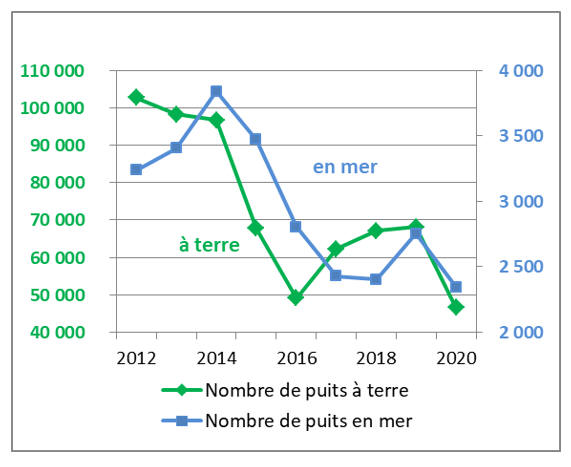

Le forage mondial à terre et en mer

En 2014, la chute du prix du baril, avait fait baisser le nombre de forages dans le monde de 100 000 à 52 000 puits. En 2020, ce seuil devrait est enfoncé avec au total moins de 50 000 puits (dont 46 500 à terre et 2 350 en mer).

À terre, après une relative stabilité en 2019 de l’activité de forage mondiale (+1,5 %), on assiste en 2020 à une chute estimée à -32 % (fig. 1).

L’Amérique du Nord, avec 13 000 nouveaux puits en 2020, est particulièrement affectée par la crise : la baisse d’activité y est de 55 %. Le Canada est aussi durement touché (-60 %).

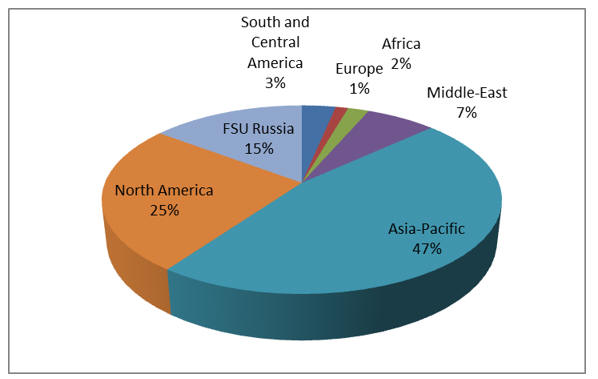

En 2020, la région Asie-Pacifique représente (fig. 2) quasiment la moitié des puits forés dans le monde (47 %). Les États-Unis ne représentent plus qu’un quart de l’activité. Le quart restant est principalement représenté par la CEI.

Malgré ses réserves importantes d’hydrocarbures, l’activité de forage au Moyen-Orient ne représente que 7 % du total mondial ; il faut cependant considérer que globalement les puits au Moyen-Orient sont très productifs et les champs de grande taille.

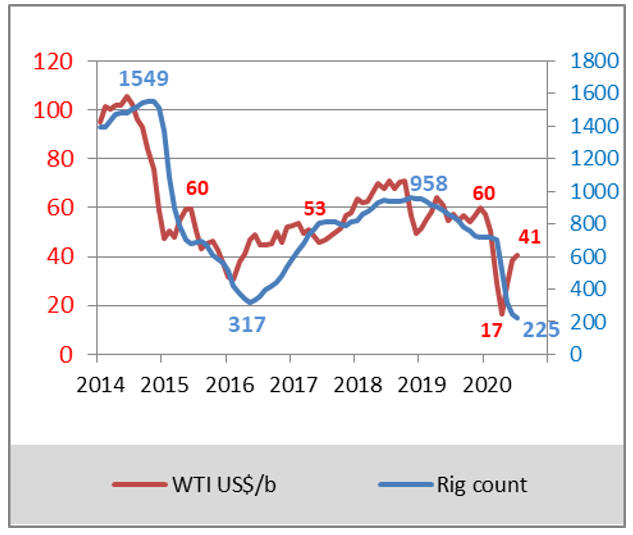

En 2019, aux États-Unis, le forage des bassins de schiste mobilisait 15 000 puits. En 2020, il n’en mobilise plus que 7 000, soit une baisse de 53 %. La chute du prix du baril qui a eu lieu en mars 2020 a réduit, mi 2020, à 225 appareils le nombre de rigs opérant sur les bassins de schiste. Le bassin Permien représente toujours, avec 125 rigs actifs, le bassin le plus actif. Il contribue à hauteur de 55 % à la production des bassins de schiste (4 Mb/j). Pour comparaison, le nombre de rigs actifs avait atteint 1 550 en 2014 avant de tomber à 320 en 2016. En termes de production de liquides, la baisse n’est évaluée qu’à 1,8 Mb/j entre fin 2019 et mi 2020, signe d’une relative résilience. Elle bénéficie des nombreux puits déjà forés dont la productivité s’est considérablement améliorée. La productivité des puits a ainsi été globalement multipliée par trois depuis 2014 grâce à l’accroissement du nombre de drains forés et au meilleur placement des fracturations.

Un autre facteur participe à la baisse d’activité, le nombre de puits déjà forés mais non « complétés » est conséquent (7 300 fin 2020) et constitue un stock limitant le recours à de nouveaux forages. Ce stock de puits qui comprend des puits forés depuis moins de deux ans a baissé de 10 % sur un an.

En 2020, la région Asie-Pacifique représente (fig. 2) maintenant quasiment la moitié de l’activité mondiale du forage à terre. La Chine est passée à la première position mondiale en termes de forage à terre devant les États-Unis. Le forage à terre représente 20 000 puits et a résisté à la crise avec une baisse limitée (-10 %) qui s’explique par une programmation pluriannuelle de l’activité. Malgré la chute des cours du pétrole et du gaz, le gouvernement chinois continue à pousser le pays à limiter sa dépendance à l’importation d’hydrocarbures et à développer ses ressources.

et nombre de rigs actifs sur les bassins de schiste américains

Petrochina a annoncé avoir fait la découverte d’un champ géant de gaz sur la structure de Pengtan dans le bassin de Sichuan. Il s’agit d’un gisement profond à 6 400 m de profondeur, qui pourrait abriter une ressource de gaz de 1 Tm3. Le gaz, par sa capacité à se substituer au charbon, joue un rôle prépondérant en Chine pour réduire les émissions de CO2 et limiter ses importations de GNL.

En 2020, la seule région dans le monde ayant une activité de forage à terre stable (+3 %) est le Moyen-Orient. Il y a cependant des disparités, avec d’un côté les pays qui maintiennent une croissance de l’activité de forage comme le Koweït (+13 %), la Turquie (+8 %), Abu Dhabi (+4 %) et les pays dont l’activité recule comme le Qatar (-9 %) et l’Irak (-9 %). Le Koweït a des champs en fin de vie et doit absolument renouveler ses réserves. La Turquie qui a peu de réserves d’hydrocarbures relativement à ses voisins, s’est lancée dans une campagne de prospection intensive, notamment en Méditerranée orientale. Le Qatar et l’Irak ont, quant à eux, connu dans un passé proche de vastes campagnes de développement qui marquent cependant le pas dans la conjoncture actuelle.

Toutes les autres régions ont une activité de forage à terre en chute ou baisse, en particulier l’Amérique du Sud (-45 %), la Russie (-25 %), l’Asie centrale (-20 %), l’Extrême-Orient (-16 %), l’Europe (-12 %) et l’Afrique (-11 %).

Pour le forage en mer, après une année 2019 de reprise de l’activité (+15 %), on assiste, en 2020 à une rechute (fig.1) de l’ordre de -15 %.

En 2020, l’Amérique centrale et du Sud est la seule région en nette progression (+16 %) pour le nombre de forages en mer. Malgré la crise qui affecte le Brésil, la compagnie nationale Petrobras poursuit au large de ses côtes l’exploration et le développement de l’infra-salifère. Petrobras a notamment découvert en 2020 les deux champs d’huile d’Araucaria et de Natator. La compagnie prévoit pour les cinq ans à venir, de concentrer sur l’infra-salifère jusqu’à 71 % de son budget E&P contre 49 % auparavant. Le Guyana et le Surinam sont aussi très actifs. Depuis la découverte de Liza en 2015 au large du Guyana, ExxonMobil a enchaîné les succès avec une vingtaine de découvertes importantes et a toujours en 2020 quatre bateaux de forage en activité. D’autre part, Tullow Oil a réalisé les découvertes de Jethro et Joe et Repsol la découverte du puits Carapa.

Les régions du monde montrant les plus faibles réductions d’activités de forage en mer sont le Moyen-Orient (-5 %) et la Chine (-10 %). Les autres régions baissent beaucoup plus fortement, l’Asie centrale (-20 %), la Russie (-24 %), l’Extrêm-Orient (-24 %), l’Amérique du Nord (-28 %).

L’Europe (-35 %) est la région qui recule le plus. Au global, pour la Norvège et le Royaume-Uni, près de 9 milliards de dollars de décisions finales d’investissement (FID) ont été gelés en 2020. En Norvège, le projet de développement par Equinor du champ de Breidablikk (2,4 G$) sur le plateau continental norvégien (NCS) a été suspendu. Au Royaume-Uni, le projet de développement du champ de Cambo situé à 175 km au nord-ouest des îles Shetland (Royaume-Uni), a aussi été différé (1,7 G$) tout comme la phase 2 du projet d’injection de polymère sur le champ de Cambo (1 GU$). S’agissant de l’activité d’exploration en Mer du Nord, sur les 66 puits qui devaient être réalisés en 2020 en Norvège et au Royaume-Uni, seuls 38 devraient être effectivement forés cette année.

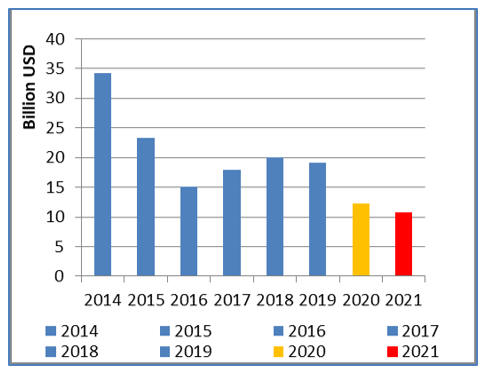

En 2020, le chiffre d’affaires (CA) mondial généré par le forage à terre devrait s’établir autour de 12 G$, en forte baisse de 36 % sur un an (fig. 4a). Par rapport au plus haut de 2014 à 34 G$, la chute est de 64 %. Le marché avait déjà connu une chute en 2015 et 2016 avec deux années à plus de 30 % de baisse. Le marché avait ensuite amorcé un rebond pour atteindre jusqu’à 20 G$ en 2018. Il devrait en être de même pour l’après crise de la Covid-19.

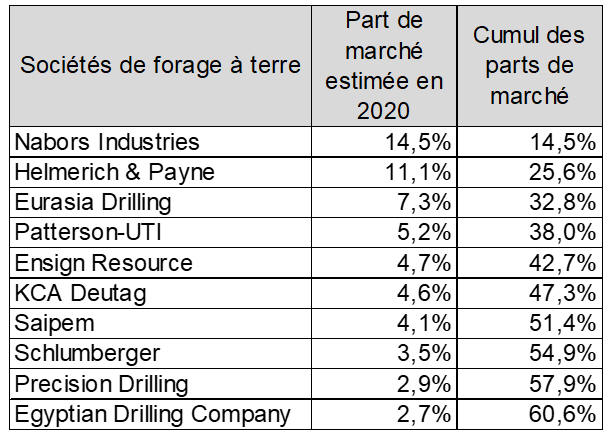

Les dix plus grosses sociétés de forage à terre concentrent 60 % du marché mondial (fig. 4b). Elles affichent toutes des chiffres d’affaires en baisse. Les plus fortes baisses touchent les sociétés dont l’activité se situe en Amérique du Nord et concerne le forage dirigé. Ainsi Helmerich & Payne, Patterson-UTI, Ensign Resource et Precision Drilling sont victimes de la baisse d’activité sur les bassins de schiste américain et devraient voir cette année leurs chiffres d’affaires baisser respectivement de 46 %, 52 %, 44 % et 64 %.

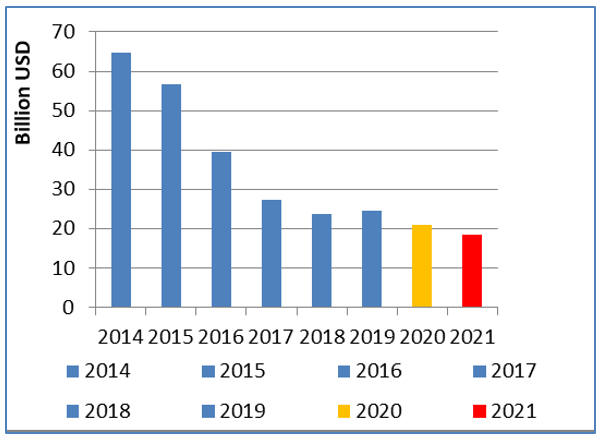

En 2020, la baisse du marché mondial du forage en mer est plus modérée que celle du forage à terre, elle est évaluée à 14 %. Mais si l’on se réfère au plus haut du marché à 64 G$ en 2014, la baisse est de 67 % et est comparable à celle du forage à terre. Après trois années de fortes baisses de 2015 à 2017, le marché avait pourtant réussi à se stabiliser autour de 24 G$ en 2018 et 2019, sans cependant amorcer de net rebond.

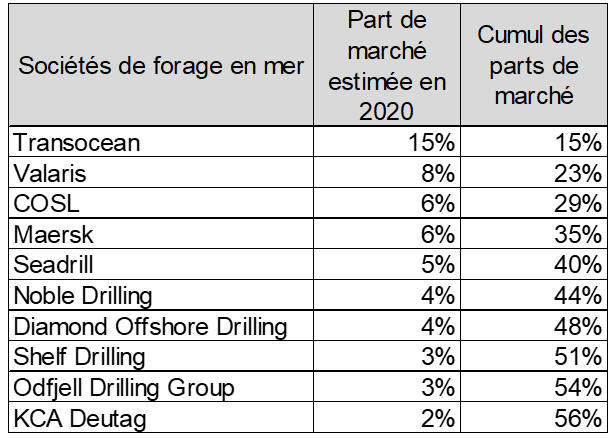

En mer, les dix plus grosses sociétés de forage représentent 56 % du marché mondial (fig. 5b).

Malgré un CA divisé par trois en cinq ans, Transocean reste le leader du secteur avec un CA deux fois supérieur à celui de Valaris, issu de la fusion d’Ensco et Rowan.

La compagnie chinoise COSL qui avait gagné des parts de marché les années précédentes se maintient en 3e position. Malgré le contexte de crise et de baisse d’activité, trois sociétés devraient progresser en 2020, Transocean, Shelf Drilling et KCA Deutag, augmentant sur un an leurs chiffres d’affaires de respectivement 6 %, 7 % et 9 %.

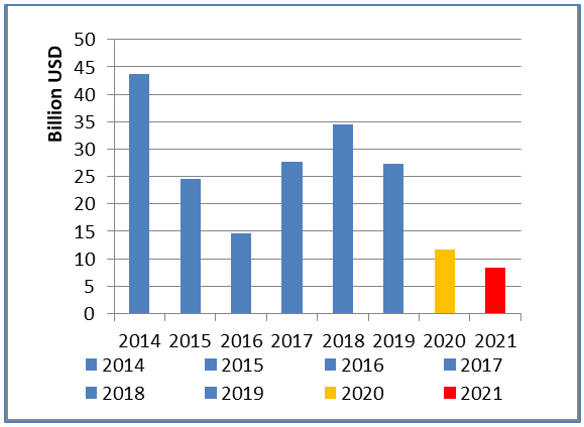

Le marché de la fracturation hydraulique est le segment de l’E&P le plus touché (fig. 6a). Il est directement lié à l’activité de forage à terre sur les bassins de schiste américains. En 2020, ce marché devrait représenter moins de 12 G$, ce qui correspond à une chute de 57 %. Le marché avait déjà connu en 2015 et 2016 des baisses annuelles de plus de 40 % du fait de la chute du prix du baril. Mais le marché avait ensuite rebondi rapidement en 2 ans pour atteindre 28 G$. Pour rappel en 2014 au plus haut du marché le chiffres d’affaires mondial était de 44 G$.

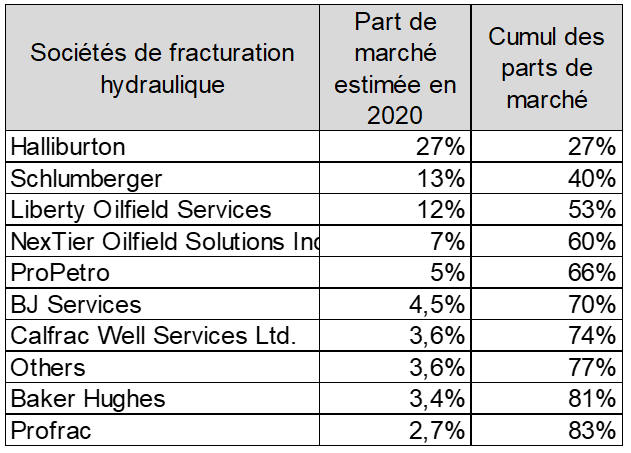

En termes d’acteurs (fig. 6b), le marché de la fracturation hydraulique est extrêmement concentré puisque trois sociétés détiennent à elles seules 50 % du marché mondial et dix sociétés détiennent 80 % du marché. Halliburton, reste de loin le numéro 1 avec un CA deux fois plus important que Schlumberger le numéro 2. Parmi ces dix plus gros acteurs de la fracturation, toutes les sociétés connaissent des chutes de chiffres d’affaires allant de 40 % à 60 %. Seul Schlumberger limite la baisse avec -9 %. La société a cédé en septembre 2020 ses activités liées à la fracturation en Amérique du Nord en créant avec le numéro 3, Liberty Oilfield une société commune, OneStim.

La géophysique dans le monde

Le secteur de la géophysique se situe en amont du développement des champs pétroliers et gaziers et constitue un bon indicateur de l’activité d’exploration pétrolière et gazière conventionnelle. Ce secteur est cependant très sensible à l’offre et à la demande mondiale en hydrocarbures. La mise en production de nouvelles découvertes conventionnelles nécessite plusieurs années ; en période de crise, les dépenses d’exploration sont alors généralement fortement réduites ou différées à plus tard.

Après un redémarrage de l’activité d’exploration en 2019, on a assisté, au deuxième trimestre 2020, à une chute de la demande de pétrole, consécutive à la crise de la Covid-19 et à un excès d’offre de brut sur le marché. La conjugaison de ces deux facteurs a alors entraîné un brutal coup de frein sur les dépenses de géophysique.

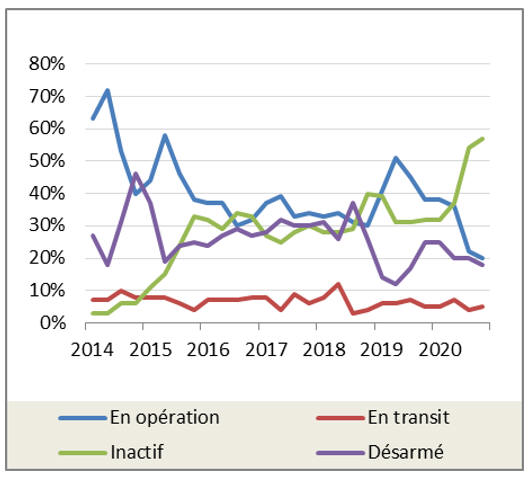

En octobre 2020, seuls 20 % de la flotte d’acquisition étaient en opération, contre 38 % il y a un an. La chute d’activité est phénoménale et historique, plus de la moitié de la flotte mondiale (57 %) ayant été désarmée et, à hauteur de 18 %, immobilisée à quai.

(Sources : IHS Markit et IFPEN)

Pour rappel, en 2014, avant la chute du prix du baril et malgré les difficultés du secteur, le taux de navires en opération variait entre 60 et 70 %, puis il avait chuté graduellement à 35 % en 2018. Ensuite, courant 2019, avec la restructuration du secteur et la réduction de la flotte mondiale, on avait connu un rebond très momentané de l’activité avec 50 % des navires en opération.

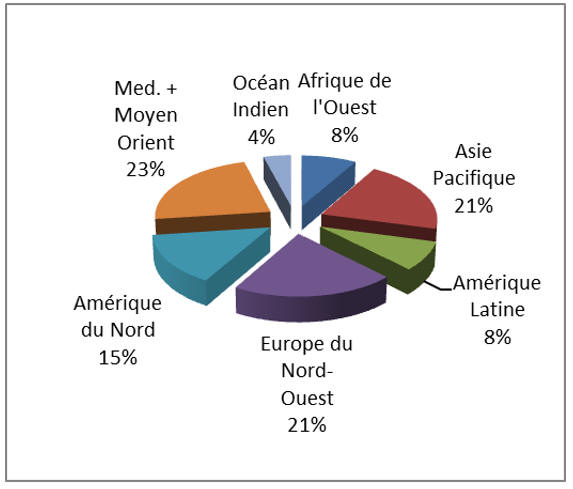

En 2020, la région la plus active au monde est la Méditerranée orientale. Elle a ainsi agrégé 23 % des opérations sismiques. Cette région fait l’objet d’une intense exploration gazière et est source de tensions entre Chypre et la Turquie au sujet de la délimitation de leurs zones maritimes. La Mer Noire et l’Égypte font aussi l’objet de prospections marines.

La zone arctique russe reste active, la compagnie d’État russe Rosneft menant des campagnes d’exploration sismique dans la mer de Barents, de Laptev, de Kara et de Sibérie est. En Mer du Nord, Equinor poursuit des campagnes 4D sur les champs de Norne et de Sleipner.

En Asie-Pacifique, CNOOC enregistre des campagnes sismiques en Malaisie, Vietnam, Brunei. En Australie, CGG a terminé une étude multiclient de grande taille, opérée durant sept mois dans le bassin de Gippsland.

(Sources : IHS Markit et IFPEN)

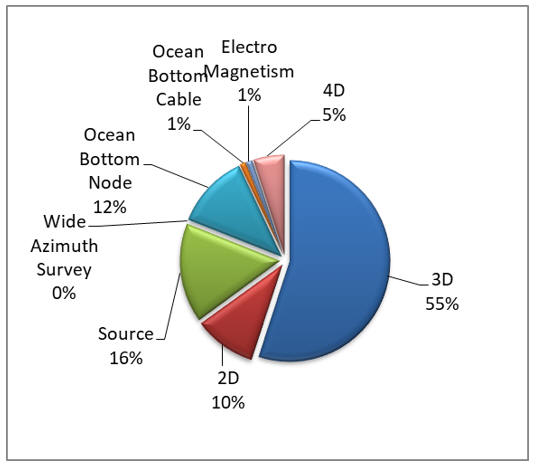

Les acquisitions sismiques marines 3D restent les campagnes sismiques prépondérantes ; elles représentent 55 % de l’activité des bateaux. Signe d’un retournement de situation à la baisse, les onéreuses campagnes multi-azimuts qui représentaient encore 4 % des acquisitions il y a un an, disparaissent aujourd’hui. D’autre part, comme pour chaque période caractérisée par une restriction budgétaire, la part des campagnes 2D progresse ; elle passe en un an de 6 à 10 % de l’activité.

Les campagnes marines spécialisées, utilisant des câbles (OBC) et des capteurs (OBN) de fond de mer, l’électromagnétisme ou la sismique répétée (4D)(5), représentent moins de 20 % des campagnes.

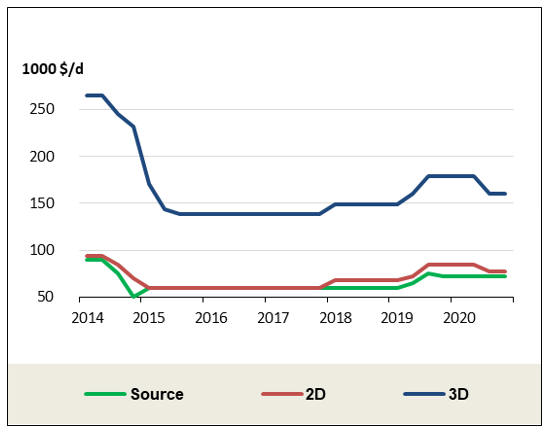

Au niveau des prix journaliers des campagnes, on constate mi-2020 une rechute du prix des acquisitions sismiques. La baisse d’activité de 2020 a mis un terme à la légère remontée des prix observée entre 2018 et 2019. Sur un an, le prix moyen des campagnes 3D, notamment à hautes spécifications, baisse de 10 % à 20 %. Le prix d’une 3D reste cependant supérieur au plus bas de 2016 et 2017 qui était sous les 150 k$/jour. Le prix des campagnes 2D suit aussi cette tendance avec une baisse moyenne de 10 %. En 2020, il faut compter, en fonction des spécifications, entre 100 et 200 k$/jour pour une 3D et entre 70 à 90 k$/jour pour une 2D. Sur un an, le prix de location d’un bateau source stagne (-5 %) à près de 70 k$/j soit à un niveau très proche de celui d’une 2D.

(Sources : IHS Markit et IFPEN)

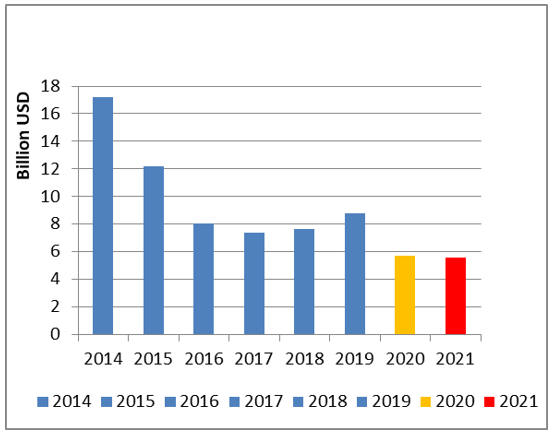

En 2020, le chiffre d’affaires mondial du marché de la géophysique, acquisition, traitement et équipement devrait connaître une baisse significative de 35 % et s’établir à moins de 6 G$ (fig. 9a). Ainsi depuis 2014, le marché a été divisé par trois. Après la chute de 2015 et 2016, le marché géophysique s’était stabilisé autour de 7 G$ et avait ensuite amorcé une lente remontée jusqu’en 2019 pour atteindre 9 G$. La crise de 2020, ramène donc le marché géophysique mondial sous ses plus bas niveaux historiques.

(Sources : Spears&Associates et IFPEN)

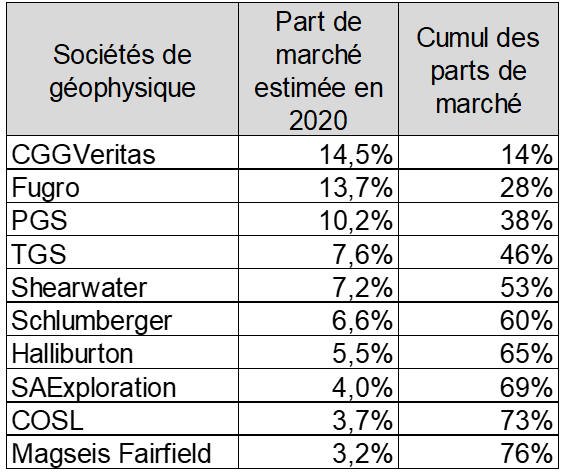

Le marché mondial de la géophysique est extrêmement concentré puisque les ¾ du marché sont entre les mains de dix sociétés. La crise de 2015 avait entrainé, dans les années qui ont suivi, des fusions-acquisitions et la disparition de petits acteurs plus faibles, comme Spectrum par exemple. WesternGeco, la filiale de sismique marine de Schlumberger, tout comme CGG avaient arrêté les activités marines contractuelles. L’ensemble des contracteurs avaient recentré leurs activités vers les géosciences et la vente de données sismiques multiclients, dans une configuration asset light.

Malgré ce contexte difficile, CGG parvient à garder sa place de leader, suivi de près par Fugro, puis les compagnies norvégiennes PGS et TGS. Le secteur des équipements qui avait progressé en 2019, connait une forte baisse (-45 %). En marine, la maintenance des streamers permet d’assurer quelques revenus. À terre, la vente d’équipements se réduit à quelques compagnie nationales (NOC). Le secteur des études multiclients suit aussi cette tendance avec un chiffre d’affaire en baisse de -40 %. Seul le secteur des géosciences résiste avec une baisse limitée à 20 %.

2021 s’annonce de nouveau comme une année difficile pour la géophysique et l’exploration. La transition énergétique est en marche et plusieurs scénarios (dont ceux de l’AIE) envisagent une stagnation possible de la demande d’ici la fin de la décennie. Face à l’anémie de la croissance de la demande d’hydrocarbures, les opérateurs n’auront pas d’intérêt immédiat à relancer des campagnes d’exploration sismique pour découvrir de nouvelles réserves. Le marché devrait continuer à se recomposer ; notamment, les acteurs qui n’arriveront pas à se refinancer, disparaîtront.

La construction offshore dans le monde

L’offshore pétrolier et gazier représente en 2020 de l’ordre de 27 % des réserves d’hydrocarbures mondiales. Il contribue aussi à près de 28 % de la production mondiale. Les trois quarts des nouvelles réserves sont d’autre part découvertes en offshore. C’est un secteur incontournable pour les Majors, car il facilite l’accès aux réserves, en comparaison de l’onshore généralement contrôlé par les compagnies nationales.

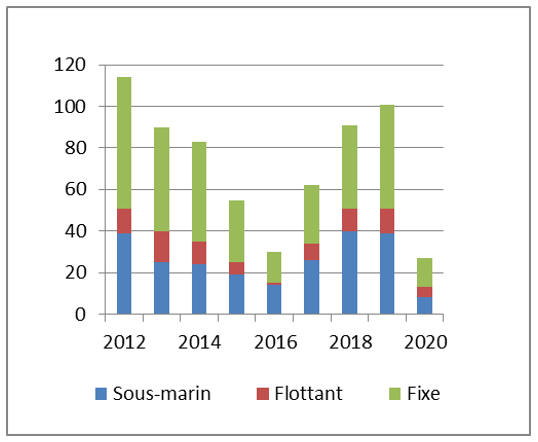

Au niveau mondial, le nombre de projets de construction offshore a connu un point bas en 2016 avec 30 unités approuvées. Depuis, il a amorcé une nette remontée en 2019, en multipliant le nombre de projets par trois (fig. 10a), retrouvant ainsi, avec une centaine de projets, son niveau d’avant crise. Les compagnies pétrolières et gazières qui avaient décalé dans le temps leurs projets de développement et réduit leurs coûts, sont parvenues à rendre viables un certain nombre de projets, avec un prix du baril au-dessus de 60 $ qui prévalait alors.

La crise sanitaire de 2020 a malheureusement stoppé net ce rebond, en suspendant un très grand nombre de projets. En 2020, le nombre de projets approuvés devrait s’établir autour de 27, soit à un niveau inférieur à celui atteint lors de la crise de 2016. La crise de 2020 est brutale et de grande ampleur, le nombre de projets approuvés est estimé en baisse de 73 %.

Tous les types de support offshore sont impactés, mais la chute la plus forte concerne les développements sous-marins (subsea) avec -80 %, puis les plateformes fixes avec -70 % et enfin les plateformes flottantes avec -60 %.

Les projets les plus nombreux concernent toujours les plateformes fixes (50 %) qui restent de loin les supports offshore les moins chers. Les 50 % restants se distribuent en projets sous-marins (subsea) (30 %) et plateformes flottantes (FPU) pour le deep offshore) (20 %).

(Source Rystad Energy)

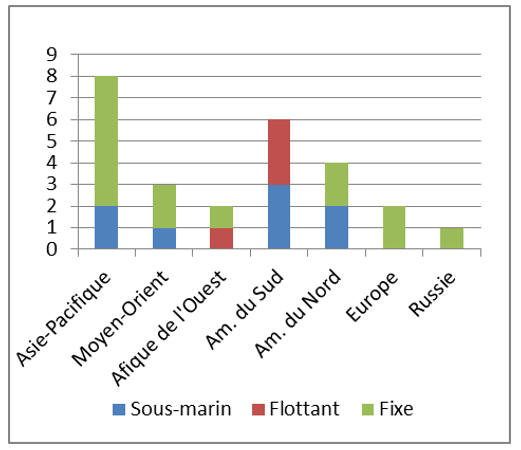

Les trois zones géographiques concentrant les 2/3 des projets approuvés, sont l’Asie-Pacifique (30 %), l’Amérique du Nord (22 %) et l’Amérique du Sud (15 %). Les zones les plus touchées en termes d’activité par rapport à 2019 sont l’Europe (-80 %) et l’Afrique de l’Ouest (-70 %). Aucune région ne parvient à se stabiliser.

En Asie, 75 % des projets de développement offshore sont réalisés en 2020 par faible profondeur d’eau et utilisent des plateformes fixes. C’est le cas en Chine avec le champ de Lufeng en cours de redéveloppement pour 7 G$. Les autres développements en Asie (25 %) sont sous-marins et très capitalistiques, il faut citer en Malaisie les projets de Gumusut-Kakap et de Siakap North. En Australie se déroule le projet subsea LNG de North West Shelf.

Au Moyen-Orient, le projet de Karish-Tanin, au large d’Israël est estimé comme le développement sous-marin le plus cher (12 G$) de 2020. Au Qatar, Qatar Petroleum est quant à lui engagé dans le développement de Idd El Shargi avec 4 G$ d’investissement dans des plateformes fixes.

En Russie, Gazprom développe en zone arctique difficile les énormes champs de gaz de Kamennomysskoye-More. Le développement de cette région en Mer de Kara utilise des plateformes fixes spécifiques résistantes à la glace et très couteuses.

En Amérique du Nord, les projets sont concentrés dans le Golfe du Mexique ; ils utilisent en 2020 pour moitié des développements sous-marins comme pour le champ de Colibri Atlantic LNG à Tobago-Trinidad et pour l’autre moitié des plateformes fixes pour les eaux proches de la côte. Côté mexicain, Pemex développe à partir de plateformes fixes les sept champs de Crudo Ligero Marino découverts en eaux peu profondes en 2018.

(Source Rystad Energy)

En Amérique du Sud, les projets offshore de 2020 sont pour moitié flottants, c’est notamment le cas pour les champs de Mero et Itapu au Brésil, mais aussi pour Greater Liza au Guyana. On distingue parmi les systèmes flottants, le Tension Leg Platform (TLP), le Spar, le Semisub et le FLNG qui ne représentent cependant que quelques unités installées. Le FPSO est un système flottant particulièrement prisé en Amérique du Sud et en Afrique de l’Ouest, notamment en raison de sa flexibilité technique et de la rapidité de sa mise en production.

En Afrique de l’Ouest, au large du Sénégal et de Dakar, la compagnie nationale Petrosen a choisi le FPSO pour la mise en production du champ SNE.

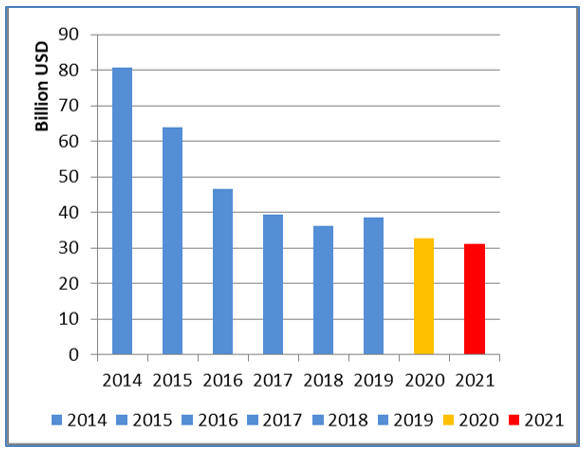

Pour rappel, le marché de la construction offshore avait atteint en 2018 un point bas à 36 G$. L’année 2019 avait été l’occasion d’un petit rebond de 7 % qui avait eu le mérite de mettre un terme à quatre années consécutives de baisse. Cependant, la baisse du marché estimée à 15 % en 2020, devrait entraîner le marché sous son point bas de 2018 avec moins de 33 G$. Par rapport au point haut de 2014, la baisse du marché mondial de la construction offshore a été de 60 % en six ans.

(Sources IFPEN, Spears&Associates)

En 2020, les trois grands segments du marché sont en baisse.

Le segment de marché des développements sous-marins devrait représenter 35 % du CA global de la construction offshore, et baisser de 7 % sur un an.

Plus de la moitié du marché l’offshore (52 %) provient de la construction de plateformes. Tous types confondus (fixes, flottantes, FPU), ce marché baisse de 21 % en valeur par rapport à 2019.

Le secteur des services et navires de ravitaillement qui représente 13 % du CA global, baisse en 2020 de 10 %. Ce marché bien que tributaire des nouveaux développements, a l’avantage de bénéficier des opérations de maintenance et de supply des plateformes existantes.

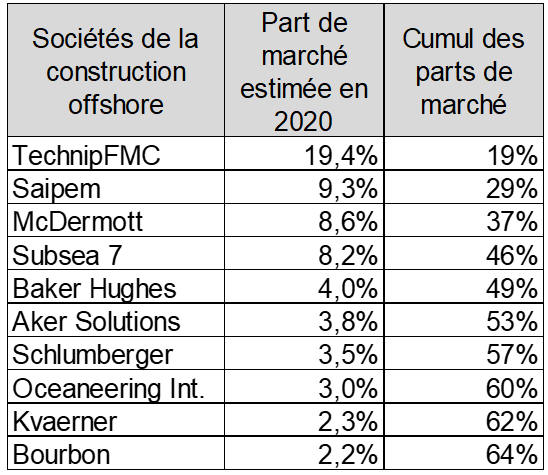

Au total, cinq sociétés détiennent 50 % du marché mondial de la construction offshore (fig. 11b). TechnipFMC reste le leader du secteur avec une part de marché estimée à 19 %. Le projet de scission de TechnipFMC en deux entités, initialement prévu pour la mi-2020, a été suspendu lors de la crise de la Covid-19 et la chute des marchés des actions. Le numéro 2, Saipem est italien. Il est deux fois plus petit en termes de chiffre d’affaires. Il est suivi par MC Dermott basé à Houston et par Subsea 7 basé au Royaume-Uni, ce dernier est spécialisé en développement sous-marin.

(Sources IFPEN, Spears&Associates)

Pour 2021, la forte baisse (-80 %) du nombre de projets offshore approuvés devrait continuer d’impacter le marché. Ces projets étant pluriannuels, il faudrait un rebond significatif du prix du baril (60 $/b) pour que les opérateurs sanctionnent à nouveau une partie des nombreux projets en file d’attente.

En résumé, en 2020, les trois marchés analysés, à savoir le forage, la géophysique et la construction offshore montrent en moyenne une chute de 30 % des chiffres d’affaires. Cette baisse est comparable à la chute des investissements décrite en première partie.

Les marchés les plus impactés sont le forage à terre (-36 %) et le marché de la fracturation hydraulique (-56 %), ces deux marchés sont liés à production d’hydrocarbures non conventionnels en Amérique du Nord. Les marchés du forage offshore (-14 %) et de la construction offshore (-15 %) baissent mais de manière plus modérée. Il semble qu’un arbitrage des activités ait eu lieu au bénéfice de la production offshore plus résiliente que la production de brut non conventionnel. Le secteur de l’exploration qui n’est pas lié à l’exploitation des hydrocarbures non conventionnel accuse un recul de 35 % dans la moyenne des baisses.

Geoffroy Hureau - geoffroy.hureau@ifpen.fr

Sylvain Serbutoviez - sylvain.serbutoviez@ifpen.fr

Manuscrit remis en février 2021

(1) Selon l’indice UCCI (Upstream Construction Cost Index) publié par IHS

(2) Compagnies dont toute l’activité a lieu en Amérique du Nord

(3) ExxonMobil, Shell, Chevron, BP, Total, ENI (dans l’ordre de leurs investissements en E&P en 2020)

(4) National Oil Companies (compagnies pétrolières nationales)

(5) Une sismique 3D est dite 4D lorsqu'elle répète rigoureusement le schéma d’acquisition de la première sismique 3D qui sert de référence

(6) FPU : Floating Platform Unit, plateforme de stockage, liquéfaction ou production

Vous serez aussi intéressé par