08.02.2019

30 minutes de lecture

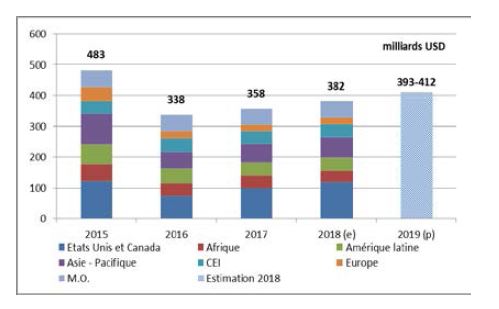

Investissements en exploration-production

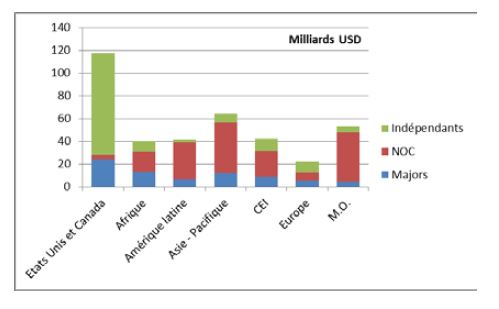

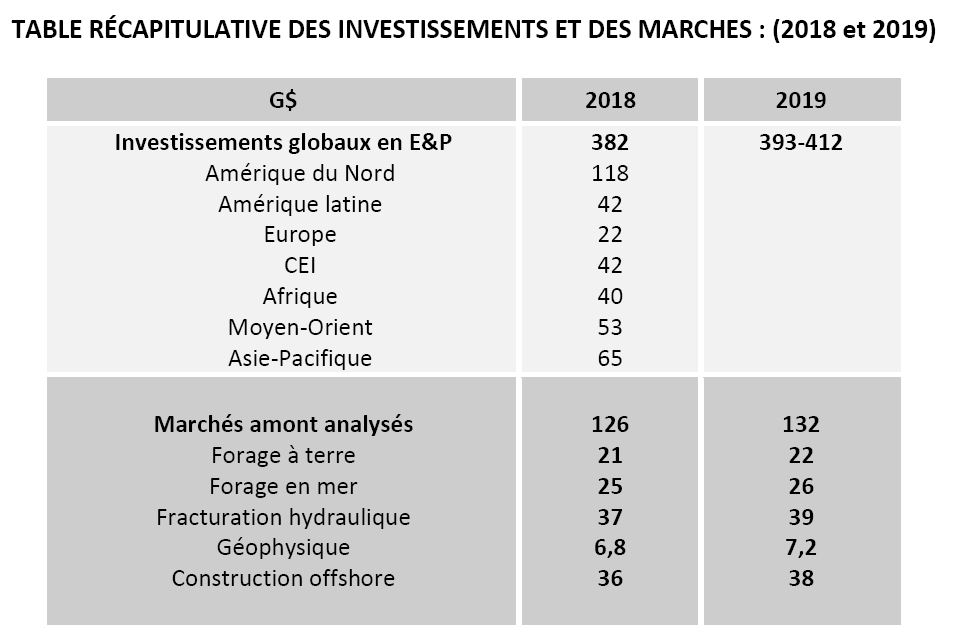

La reprise des investissements en exploration-production (E&P), amorcée en 2017 après deux années de chute brutale, s’est poursuivie en 2018. Au niveau mondial, les investissements dans l’amont pétrolier et gazier est estimé à environ 382 milliards de dollars (G$) en hausse de 24 G$ (+7 %) par rapport à 2017. Ce niveau reste cependant inférieur de 40 % au maximum atteint en 2014 (655 G$) et le taux de croissance annuel 2018 demeure très en deçà de ceux observés sur la période 2002 à 2014. Durant cette période, les investissements avaient en effet crû de 15 % par an en moyenne. Comme en 2018, la disparité est forte entre l’Amérique du Nord, qui connaît une croissance à deux chiffres (+18 %) et le reste du monde, nettement moins dynamique (+2.4 %). Les compagnies nationales (NOC) ont été à l’origine de 35 % des investissements mondiaux en 2018 contre 20 % pour les majors1 et 45 % pour les compagnies indépendantes. En 2019, la croissance devrait se poursuivre à un rythme compris entre 3 % et 8 %.

Sur le plan régional, l’Amérique du Nord2, qui reçoit 30 % de l’investissement mondial, est de nouveau en tête, aussi bien en matière de taux de croissance (+18 %) qu’en croissance absolue (+18 G$ soit 74 % de la croissance mondiale).

Néanmoins, on note une décélération de la croissance qui avait bondi de 35 % en 2017 sous l’impulsion des compagnies indépendantes dont les investissements avaient augmenté de 44 % alors que ceux des majors avaient légèrement décliné. En 2018, la situation était plus équilibrée, avec une reprise des investissements des majors en Amérique du Nord (+24 %) et une croissance plus modérée pour les indépendants (+16 %). Cette tendance devrait se poursuivre, les majors continuant de se concentrer sur des investissements à cycle plus court, comme les schistes aux USA. En 2018, BP a racheté les actifs de gaz et de pétrole de schiste de BHP Billiton et Exxon Mobil, Chevron et Royal Dutch Shell se sont lancés aussi plus agressivement dans le schiste américain. Comme en 2017, la croissance des investissements en Amérique du Nord est due à l’exploitation des hydrocarbures de schistes, en particulier dans le Permien et les autres bassins pétroliers. D’après Barclays3, les investissements dans le Permien auraient ainsi augmenté de 27 % en 2018 contre 12 % pour les autres bassins à dominante pétrolière. En revanche les investissements dans les bassins à dominante gazière s’affichaient en recul de 10 %. Dans le Golfe du Mexique, les Capex offshore étaient en baisse de 1 % après une chute de 22 % en 2017.

La région Asie-Pacifique se classe en deuxième position en matière de croissance des Capex d’E&P avec un gain de 7 % par rapport à 2017. On note cependant une grande disparité entre l’Océanie où les investissements reculent de 28 % du fait de l’achèvement de nombreux projets de GNL, et l’Asie où ils augmentent de plus de 22 %. La croissance dans la région est principalement le fait des compagnies nationales et en particulier des trois compagnies nationales chinoises Petrochina, Sinopec et CNOOC. Ces trois compagnies ont en effet collectivement augmenté leurs dépenses d’investissement de 7,2 G$ (25 %). Leur poids dans les investissements régionaux est devenu considérable, leurs investissements en E&P représentant la moitié du total des Capex en Asie-Océanie en 2018. Les compagnies fortement impliquées dans les projets de GNL australien ont, quant à elles, réduit fortement leurs investissements : Inpex (-2,5 G$), Chevron (-1,7 G$), Shell (- 0,8 G$), Total (-0.8 G$).

Les investissements repartent aussi en Europe (+5 %) après quatre années de déclin, porté par la reprise en Norvège et au Royaume-Uni. L’effort de réduction des coûts de développement par les opérateurs et la hausse des prix du pétrole ont contribué à accroître la rentabilité de nouveaux projets tels que Johan Sverdup et Castberg en Norvège. Au Royaume-Uni, l’investissement est lui aussi reparti à la hausse après avoir atteint un point bas en 2017. Après une période 2016-2017 marquée par un nombre exceptionnellement faible en matière de décision d’investissements dans de nouveaux champs, les approbations de nouveaux projets se sont accélérées et les opérateurs affichent plus d’optimisme. Néanmoins, l’embellie pourrait être de courte durée, les investissements au Royaume-Uni étant attendus en baisse dès 2019 et pour les années suivantes selon les projections de l’OGA (Oil and Gas Authority, le régulateur britannique). En Norvège, d’après le NPD (Norvegian Petroleum Directorate), les investissements devraient continuer à augmenter en 2019 avant de décliner à partir de 2020.

Les investissements ont augmenté de 2 % en Amérique latine grâce aux majors (+44 %) et aux indépendants (+39 %), alors que les budgets des NOC reculent nettement de 4 %. Ainsi, les investissements d’Exxon Mobil dans la région ont bondi de 187 % (+1,1 G$), principalement du fait de son activité au Guyana, ceux de Total, de 117 % (+0,6 G$). Parmi les NOC, Ecopetrol se distingue avec une croissance de ses investissements de 58 % (+1 G$). Pemex augmentant, quant à elle, les siens de 9 % (+0,7 G$). En revanche, les investissements de PDVSA ont chuté de 42 % (-2,9 G$). Bien que ceux de Petrobras reculent de 9 % (-1,1 G$), cette compagnie reste néanmoins le premier investisseur régional (avec 26 % des investissements en Amérique latine), suivie de Pemex (22 %) et de PDVSA (10 %).

Au Moyen-Orient, les dépenses d’investissements ont progressé légèrement de 1,6 % en 2018. En Arabie saoudite, le Capex de Saudi Aramco augmente de 2 % ; aux Émirats Arabes Unis, celui d’ADNOC croît de 8 % ; au Koweït, les dépenses de KOC sont en hausse dans les mêmes proportions (+8 %). Ces trois compagnies représentaient à elles seules 60 % des investissements en E&P au Moyen-Orient en 2018. En Oman, les investissements de PDO baissent sensiblement (-15 %). La croissance régionale des investissements est aussi modérée par la baisse des budgets de Shell (- 49 %), d’Inpex (-43 %) et de BP. La situation devrait énormément changer en 2019 avec des investissements importants attendus au Moyen-Orient, surtout dans le gaz au Qatar et UAE.

Les investissements en CEI restent stables. Si les dépenses de Gazprom et d’Exxon Mobil progressent fortement de 60 % (+1,3 G$) et 30 % (+ 1 G$) respectivement, les investissements de Rosneft progressent plus modestement de 5 % (+0,6 G$). À l’inverse, les Capex de Lukoil, Petrochina et BP reculent fortement : -24 % pour Lukoil (-1,7 G$), - 64 % pour Petrochina (-1,5 G$) et -41 % pour BP (-0,5 G$). Rosneft, Gazprom (en incluant sa filiale Gazprom Neft) et Lukoil, ont réalisé 62 % du total des investissements en E&P dans la région CEI en 2018.

En Afrique, les Capex sont en baisse de 3 %, notamment du fait de Total, BP et CNOOC dont les investissements chutent respectivement de 28 %, 22 % et 51 %. À l’inverse, les budgets d’Exxon Mobil et de Shell augmentent respectivement de 20 % et 54 %. Au Nigeria, le Capex de NNPC reste stable, des incertitudes législatives et politiques pesant sur les investissements. En Égypte, l’activité d’exploration offshore se rétablit après des années de recul. En Angola, les investissements de Sonangol baissent de 8 % et en Algérie, le budget de Sonatrach reste stable. En Libye, les activités de forage onshore ont repris après trois ans d’interruption. L’exploration et le développement de projets pétroliers et gaziers en Afrique sont chers et plus compliqués d’un point de vue réglementaire que dans les autres régions du monde. Si les investissements repartent en 2019, il restera néanmoins très en dessous de ce que l’on a connu auparavant.

La reprise des investissements mondiaux en E&P s’est poursuivie en 2018 sur des bases similaires à celles observées en 2017, c’est-à-dire avec de grandes disparités régionales, notamment entre l’Amérique du Nord et les autres régions.

Cependant, contrairement à 2017, où l’investissement dans de nombreuses régions (Amérique latine, CEI, Europe et Moyen-Orient) avait poursuivi son déclin, 2018 a vu la généralisation de la croissance des Capex à toutes les régions, à l’exception de l’Afrique. La reprise devrait se poursuivre en 2019 malgré l’incertitude sur le prix du pétrole.

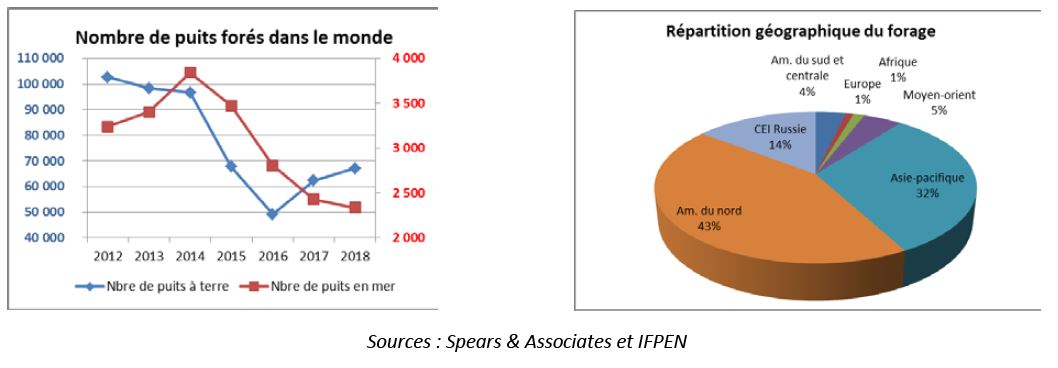

Le forage à terre et en mer dans le monde

En 2018, 67 000 puits ont été forés à terre et 2 300 en mer. L’activité mondiale de forage a continué de progresser (+7 %) dans la suite du rebond de 2017 (+25 %). Cette reprise s’est fait essentiellement grâce à l’augmentation du nombre de forages à terre (+8 %), l’activité de forage offshore continuant de baisser (-4 %).

En Amérique du Nord, le forage à terre est toujours très actif avec le développement des hydrocarbures non conventionnels aux États-Unis. En 2018, on compte 15 000 puits horizontaux forés pour le gaz et le pétrole de schiste, soit plus de 20 % de l’activité mondiale de forage. On note cependant aux États-Unis que le nombre de puits forés mais non complétés4 augmente à raison de 250 puits/mois et atteint désormais 8 500 DUC. Ces puits, qui ont été forés il y a moins de deux ans et qui ne sont pas encore mis en production, sont principalement localisés sur le bassin Permien et représentent un potentiel de production important pouvant être rapidement mis en oeuvre.

Le forage en offshore profond est toujours pénalisé par les coûts élevés du forage, ce qui limite les investissements dans de nouveaux projets. Les taux d’utilisation des appareils de forage semblent cependant avoir atteint un point bas, et les taux de location, notamment pour les jackups et les développements à faible profondeur d’eau dans le Golfe du Mexique, sont repartis à la hausse.

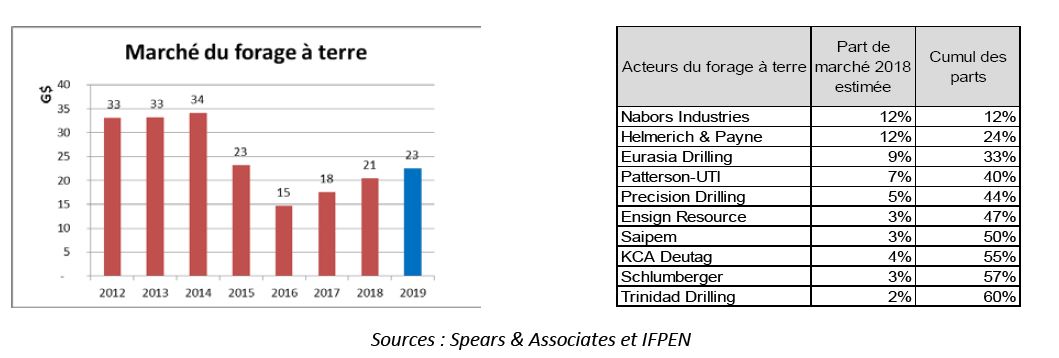

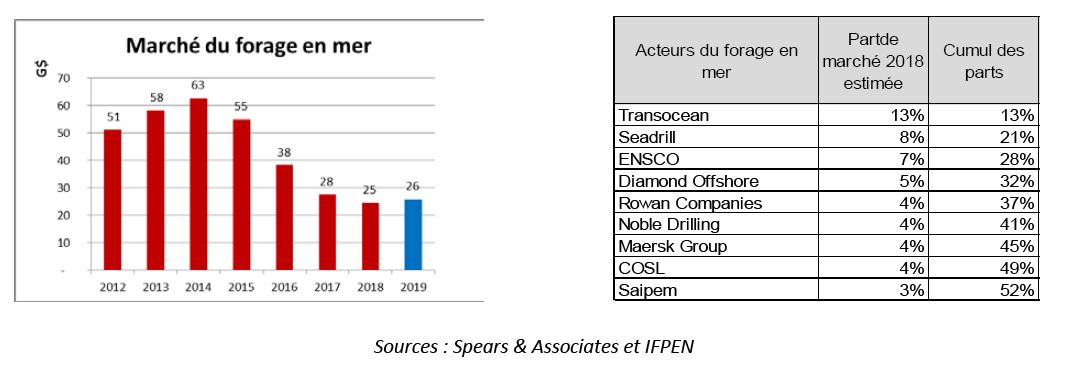

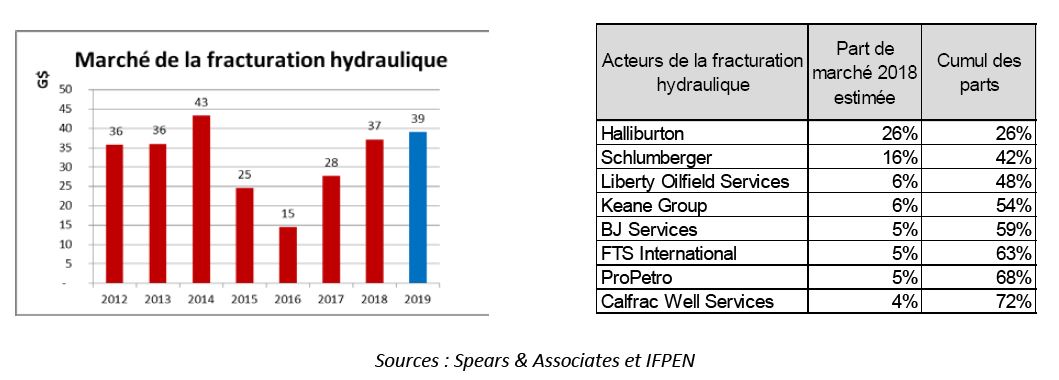

En 2018, le CA mondial du forage à terre devrait dépasser 20 G$ en augmentation de 15 %. Celui du forage en mer devrait continuer à baisser (-10 %) et représenter 24 G$, soit un peu plus que le CA du forage à terre. Le marché de la fracturation hydraulique continue son expansion (+35 %) et devrait se rapprocher de 37 G$, soit ses plus hauts niveaux depuis 2014.

Les dix plus grosses sociétés mondiales de forage à terre concentrent 60 % du marché. Malgré la reprise de la croissance, le marché du forage à terre est encore loin de retrouver le niveau de CA de 2014, il a à peine recouvré la moitié de sa baisse. La baisse du prix du brut fin 2018 a poussé certains investisseurs dans les shales à revoir à la baisse leur plan de développement. Après 15 % de croissance en 2018, le marché du forage à terre en 2019 devrait rester très dépendant du développement des bruts non conventionnels et connaître une plus faible progression (+10 %).

Le CA des principaux acteurs du forage en mer continue de baisser en 2018. Transocean, malgré les difficultés passées, reste le leader du marché. Au total, les neuf plus importantes sociétés en termes de CA contrôlent 52 % du marché mondial du forage en mer. Cette situation de bas de cycle dans le forage offshore est propice aux opérations de fusion-acquisition. Ensco a annoncé combiner sa flotte avec Atwood et Borr achète Paragon. Pour rappel en 2017, Transocean avait racheté Songa. Ces consolidations ont pour but de réaliser des économies d’échelle et d’augmenter les parts de marché ; elles devraient à terme réduire les surcapacités et améliorer les taux journaliers de location. En 2019, compte tenu du nombre de projets différés en attente de développement, le marché du forage en mer devrait enfin retrouver le chemin de la croissance et progresser de +5 %.

En 2018, le marché de la fracturation hydraulique retrouve ses niveaux d’avant la crise. Il s’agit d’un marché hyperconcentré ; trois sociétés détiennent 50 % du marché et 70 % du marché sont détenus par huit sociétés. Depuis le creux du marché de 2016, la progression du CA est extrêmement forte, avec notamment en 2017, un quasi-doublement de celui-ci. L’augmentation du nombre de fracturations pratiquées le long des drains horizontaux a permis d’augmenter considérablement la productivité des puits et d’atteindre fin 2018 une production de 8 Mb/j de pétrole de schiste aux États-Unis. En 2019, la croissance du marché devrait être plus modeste et s’établir autour de 5 %.

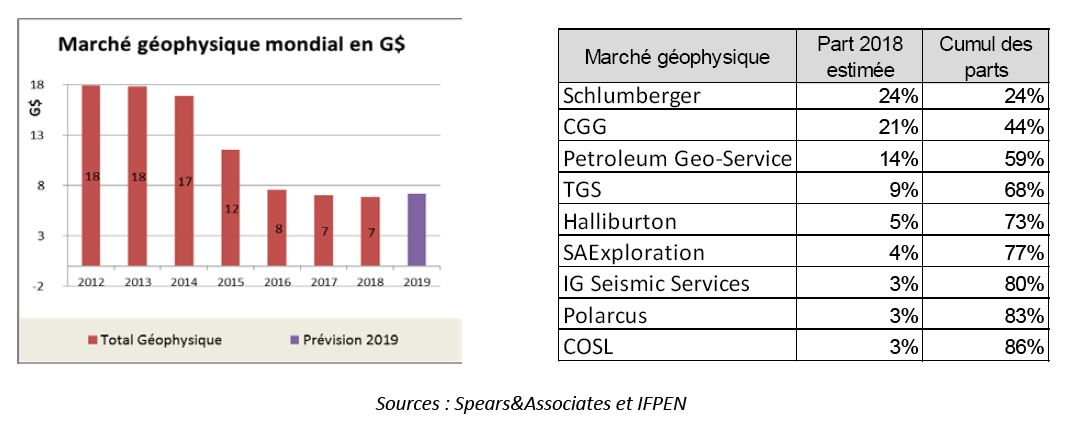

La géophysique dans le monde

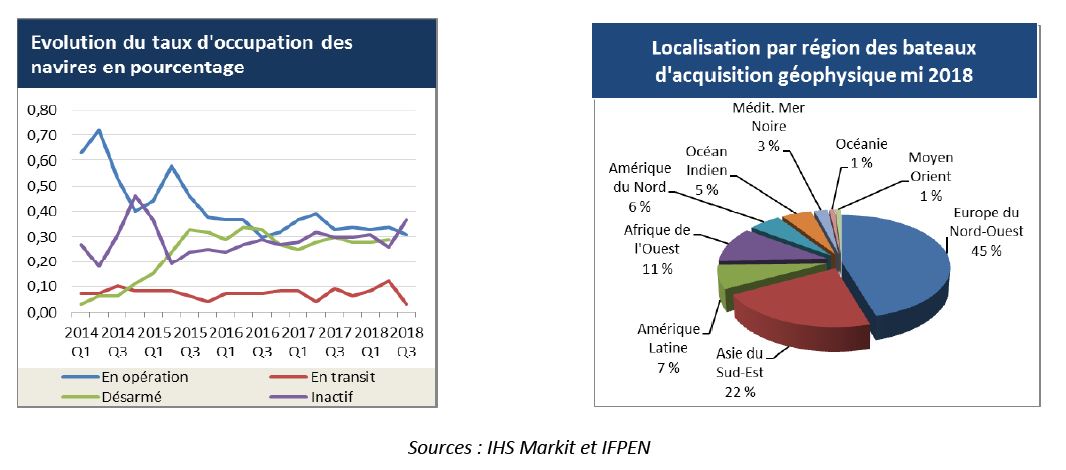

Ce secteur de l’industrie Oil&Gas se situe en amont du développement des champs pétroliers et gaziers et constitue un indicateur de l’activité d’exploration. Fin 2018, on n’observe toujours pas de rebond de l’activité marine. Malgré la poursuite de la réduction de la flotte (-10 % en 2018) et l’arrêt de l’activité d’acquisition d’un certain nombre de contracteurs, on dénombre dans le monde une flotte de 115 bateaux géophysiques pouvant enregistrer des campagnes sismiques 2D, 3D, par câbles OBC, nœuds OBN, électromagnétiques. Cependant, moins d’un tiers des bateaux (31 %) est en opération. La plus grande partie des bateaux est inactive (37 %), ou désarmés (28 %), ou en transit (3 %).

L’essentiel de la flotte de bateaux géophysiques est localisé dans cinq grandes régions où l’activité offshore est développée : l’Europe du Nord-Ouest (45 %) avec la mer du Nord, l’Asie du Sud-Est (22 %), l’Amérique latine (7 %), l’Afrique de l’Ouest (11 %) et l’Amérique du Nord (6 %) avec le Golfe du Mexique (GOM). L’activité d’exploration dans le Golfe du Mexique côté mexicain reste réduite malgré la réforme de l’exploitation du pétrole au Mexique. Les zones géographiques en croissance représentent peu d’activité en volume, il s’agit de l’Océan Indien (+25 %), du Moyen-Orient (+ 20 %) et de l’Amérique du Nord (+13 %). L’Europe du Nord-Ouest et l’Afrique de l’Ouest stagnent avec respectivement -3 % et -2 % d’activité sur un an. L’Asie du Sud-Est gagne 2 %, mais toutes les autres régions baissent, notamment l’Amérique latine et l’exploration de l’offshore brésilien (-30 %).

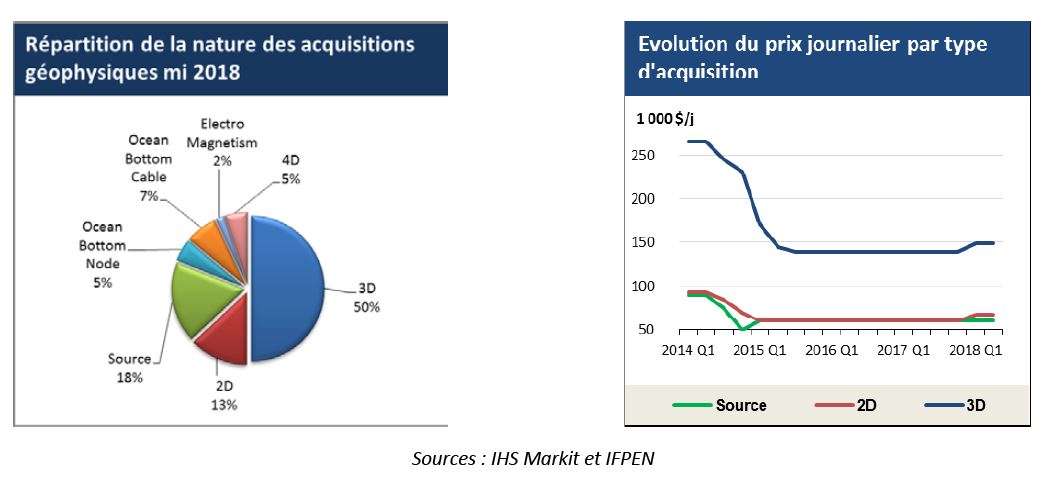

Les acquisitions marines 3D représentent la moitié de l’activité (50 %) des bateaux. Une part importante de bateaux (18 %) est utilisée comme bateaux sources pour les campagnes multi-azimuts. La sismique 2D reste mineure et ne représente que 13 % de l’activité. Les campagnes marines spécialisées, utilisant des câbles de fond de mer (OBC) et des capteurs de fond de mer (OBN) représentent respectivement 7 % et 5 %. La sismique marine répétée (4D) pour le monitoring sismique représente 5 % de l’activité. Une sismique 3D est dite 4D lorsqu'elle répète rigoureusement le schéma d’acquisition de la première sismique 3D qui sert de référence. Les campagnes électromagnétiques restent marginales (2 %).

Excepté une légère reprise des prix pour les campagnes marines 2D et 3D très techniques (Very High Level), les prix en 2018 progressent peu : 13 % pour la 2D et 13 % pour la 3D. Pour rappel, depuis 2014, la chute des prix est de 40 %. Fin 2018, le prix moyen d’une 2D est de 68 k$ par jour ; pour une 3D, il faut compter 150 k$ par jour. À titre de comparaison, le prix journalier d’un bateau est de l’ordre de 60 k$. La surcapacité de la flotte par rapport à la demande subsiste. L’activité d’acquisition contractuelle reste faible, la plupart des campagnes sont multiclients.

En 2018, le CA mondial du marché de la géophysique (tous segments confondus) devrait être comparable à 2017 et s’établir autour de 7 G$. Après trois années de fortes baisses, malgré les multiples réorganisations du secteur, le rebond du marché n’a toujours pas eu lieu. On assiste néanmoins à une stabilisation des chiffres d’affaires, les acteurs les plus faibles ont disparu, seuls subsistent les contracteurs ayant réussi à se refinancer et à se restructurer. Les acteurs de plus petites tailles voient leur CA continuer de baisser, alors que le CA des sept premiers acteurs, qui représentent à eux seuls 80 % du marché, s’améliore sensiblement de 5 %.

Après l’arrêt par Schlumberger de son activité marine (WesternGeco), c’est au tour de CGG d’arrêter l’acquisition sismique contractuelle. Les contracteurs continuent leur recentrage sur les activités de services en géosciences et sur la vente de données sismiques multiclients. Le Business Model de TGS est devenu l’exemple à suivre ; les acquisitions contractuelles ne sont plus suffisantes pour justifier une flotte de bateaux sismique, il est plus rentable pour les contracteurs de vivre de leurs bibliothèques de données sismiques et d’acquisitions multiclients.

Les activités dans le secteur des géosciences sont soutenues par une demande de traitement d’imagerie haut de gamme pour la délinéation des réservoirs et la production. Les zones explorées et les problématiques traitées sont de plus en plus complexes et nécessitent des traitements sophistiqués.

Le secteur des équipements se stabilise en 2018 (-2 %). La vente d’équipements terrestres bénéficie d’une forte demande du Moyen-Orient et de l’Asie. Les opérations de maintenance et de location de matériel permettent d’assurer une certaine stabilité des revenus.

En 2019, on devrait enfin assister à un retour de la croissance (+5 à 10 %), le dernier trimestre 2018 ayant permis d’assister à un retour de l’activité et à une petite remontée des prix.

La construction offshore dans le monde

L’offshore représente 28 % des réserves d’hydrocarbures et 28 % de la production mondiale. Les ¾ des volumes découverts le sont notamment en offshore. Ce domaine reste un secteur incontournable pour les majors, il offre un accès plus facile à l’exploitation de réserves que le secteur onshore.

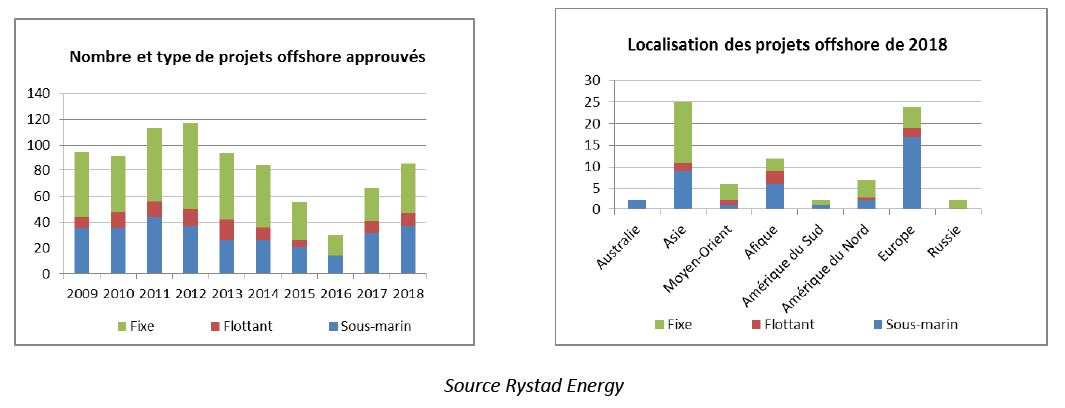

En 2018, le nombre de projets offshore approuvés est en hausse de 29 %. Il s’agit de la deuxième année de progression depuis le point bas de 2016. Les compagnies pétrolières et gazières, après avoir décalé dans le temps leurs projets de développement, sont confrontées à la problématique du maintien de leur production. Le retour du prix du baril au-dessus de 60 $ rend viable les projets mis précédemment en stand-by. 45 % des projets concernent des plateformes fixes, 45 % des projets sous-marins (subsea) et 10 % des plateformes flottantes (FPU5 pour le deep offshore). L’Asie et l’Europe représentent chacune 30 % des projets mondiaux ; alors que l’Asie développe préférentiellement ses projets à partir de plateformes fixes, l’Europe réalise des développements sous-marins.

Au niveau mondial, la plus forte progression en nombre de projets vient des plateformes fixes qui enregistrent une hausse de 50 %. Le nombre de projets sous-marins est en augmentation de 15 %, et le nombre de projets flottants est en progression de 10 %. Parmi les 18 plateformes flottantes déployées en 2018, les FPSO représentent les 2/3 des supports de production. C’est de loin le système flottant le plus prisé, notamment en Chine pour sa flexibilité technique et la rapidité de la mise en production. Les TLP, Spar, Semisub et FLNG se comptent chacun à quelques unités.

Avec l’essor des énergies renouvelables, l’éolien offshore représente dorénavant 14 % de l’activité des vaisseaux de construction subsea (support, ROV) en mer du Nord. Après la mise en production en 2012 de Walney (659 MW), Orsted envisage pour 2020 sur le projet Hornsea l’installation de 174 éoliennes pour une capacité totale de production de 1,2 GW. Equinor, qui s’est tourné aussi vers les énergies renouvelables, compte alimenter à hauteur de 35 % en énergie éolienne les cinq plateformes des champs norvégiens de Gullfacks et Snorre. En Asie-Pacifique, Taïwan prévoit le développement de 5,5 GW d’ici 2025 et l’Inde le développement de 1 GW sur la côte de Gujurat.

Le nombre de projets de decommissioning en mer du Nord va en augmentant avec le nombre de champs en fin de vie. On estime à 200 le nombre de puits sous-marins à démanteler en mer du Nord dont 90 % sont situés sur le plateau continental du Royaume-Uni. Aux États-Unis, on compte sur les six derniers mois de 2018, 45 opérations de démantèlement dans le Golfe du Mexique, les profondeurs d’eau dépassant rarement 300 mètres et concernant principalement des jackups. Mais le decommissioning concerne aussi l’éolien flottant avec le démantèlement de la première ferme éolienne offshore de Vindeby construite en 1991 par DONG.

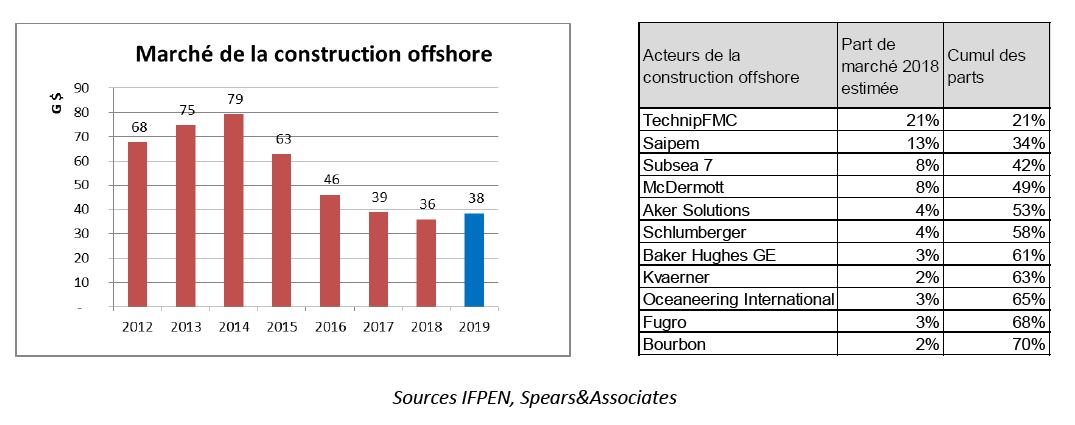

En 2018, malgré l’augmentation du nombre de projets approuvés, le marché de la construction et des services offshore devrait baisser de 8 % en valeur par rapport à 2017 et s'établir à 36 G$. Il s’agit de la quatrième année de baisse ; depuis 2015, ce marché a perdu presque la moitié (-45 %) de sa valeur. Quatre sociétés détiennent 50 % du marché mondial. TechnipFMC est le leader avec une part du marché mondial offshore estimée à plus de 20 %. Les projets développés sont réalisés dans un contexte de prix des services déprimés et sont principalement centrés sur l’offshore peu profond moins capitalistique. Ceci ne permet pas au marché de la construction offshore de rebondir. En investissant à contre cycle, l’intérêt des opérateurs est de minimiser leurs investissements.

En 2018, le segment de marché des développements sous-marins qui représente 30 % du CA global de la construction offshore baisse de 13 % ; malgré une plus forte demande, ce segment reste impacté par la baisse des prix. À l’avenir, les opérations de decommissioning en mer du Nord sont estimées pour le Royaume-Uni à 60 milliards de GBP et pourraient représenter 25 % de l’activité subsea à venir. Le prix des services Oil&Gas avant 2015 était un frein aux opérations compte tenu des montants importants à investir ; le nombre de projets s’est donc accumulé.

Plus de la moitié du marché global de la construction offshore (56 %) provient de la construction de plateformes. Tous types confondus (fixes, flottantes, FPU), ce marché baisse en valeur de 7 % par rapport à 2017, malgré une progression en nombre d’unités. Les faibles taux d’utilisation de la flotte de plateformes notamment pour le forage n’incitent pas à une relance de la construction.

Le secteur des services et navires de ravitaillement se stabilise en 2018, avec une légère croissance de 5 %. Ce marché est moins tributaire des nouveaux développements, et dépend des opérations de maintenance et de supply des plateformes existantes. Pour 2019, compte tenu du nombre de projets devant démarrer, l’ensemble du marché de la construction offshore devrait retrouver le chemin de la croissance et croître de 5 à 10 %.

Geoffroy Hureau - geoffroy.hureau@ifpen.fr

Sylvain Serbutoviez - sylvain.serbutoviez@ifpen.fr

Manuscrit remis en février 2019

(1) BP, Chevron, Exxon Mobil, Shell et Total

(2) États-Unis et Canada, le Mexique étant classé en Amérique latine

(3) Barclays mid-year global upstream survey – 31 August 2018

(4) DUC (Drilled UnCompleted) en anglais

(5) FPU : Floating Platform Unit, plateforme de stockage, liquéfaction ou production