01.10.2017

30 minutes de lecture

Les biocarburants dans le secteur des transports routiers

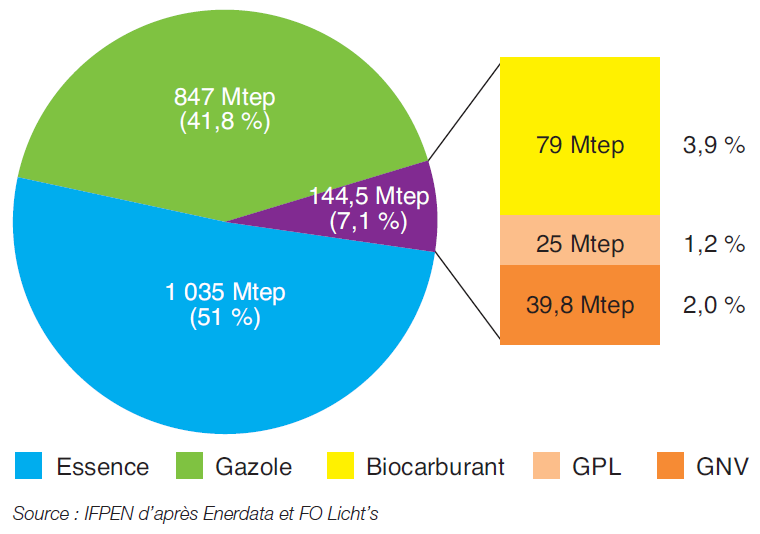

La consommation mondiale d’énergie dans le secteur des transports routiers s’élève aujourd’hui à un peu plus de 2 Gtep/an. En 2015, les carburants alternatifs à l’essence et au gazole pétroliers, en constante progression, représentaient 7,1 % des carburants consommés contre 6,7 % en 2014. Parmi ces alternatives (biocarburants, GPL, GNV, électricité), les biocarburants représentent 79 Mtep (fig. 1). Leur consommation a progressé de près de 13 % entre 2014 et 2015. Dans le même temps, la demande en carburants routiers augmentait de seulement 3,1 %.

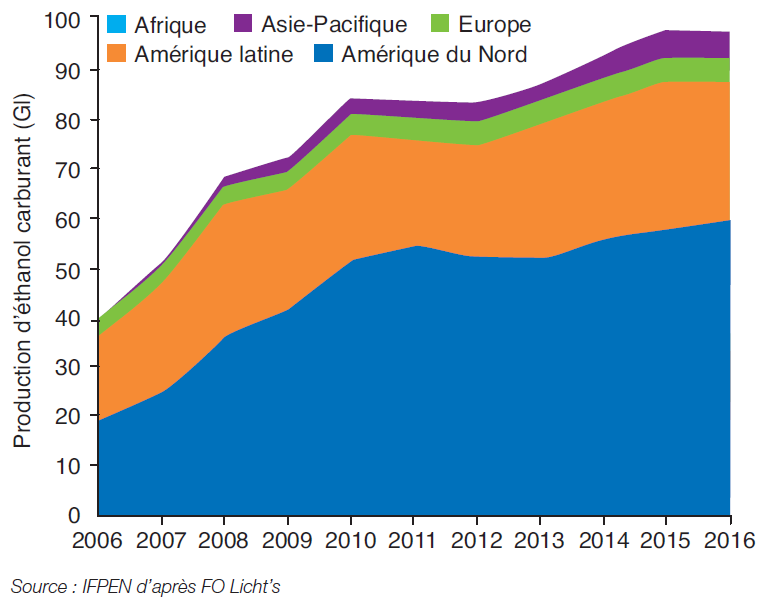

Dans le monde, la part de biocarburants consommés dans les transports est en constante progression mais à un rythme plus modéré depuis 2011.

Les taux d’incorporation par continent varient mais c’est l’Amérique latine qui affiche le taux le plus élevé autour de 10 % (en énergie). L’Amérique du Nord puis l’Europe suivent ensuite avec des taux respectifs autour de 6 % et 4 % (en énergie). Si l’Asie ne substitue qu’environ 1 % de sa consommation de carburants routiers, il s’agit néanmoins d’une zone où les investissements et les politiques publiques en faveur des biocarburants sont actuellement parmi les plus importants.

En Europe, la consommation totale de biocarburants dans le transport routier oscille entre 13 et 14 Mtep depuis 2011, une inflexion qui marque le ralentissement de la période de croissance du marché communautaire.

À l’heure actuelle, seules la Finlande, la Suède et l’Autriche ont déjà atteint l’objectif 2020 de la directive énergies renouvelables (ENR) de la Commission européenne fixant à 10 % la part d’énergie renouvelable dans le secteur des transports. En 2015, la France se situe en 5e position (8,5 % d’incorporation1) quand la plupart des pays ont un taux d’incorporation inférieur à 7 %.

Les substituts à l’essence

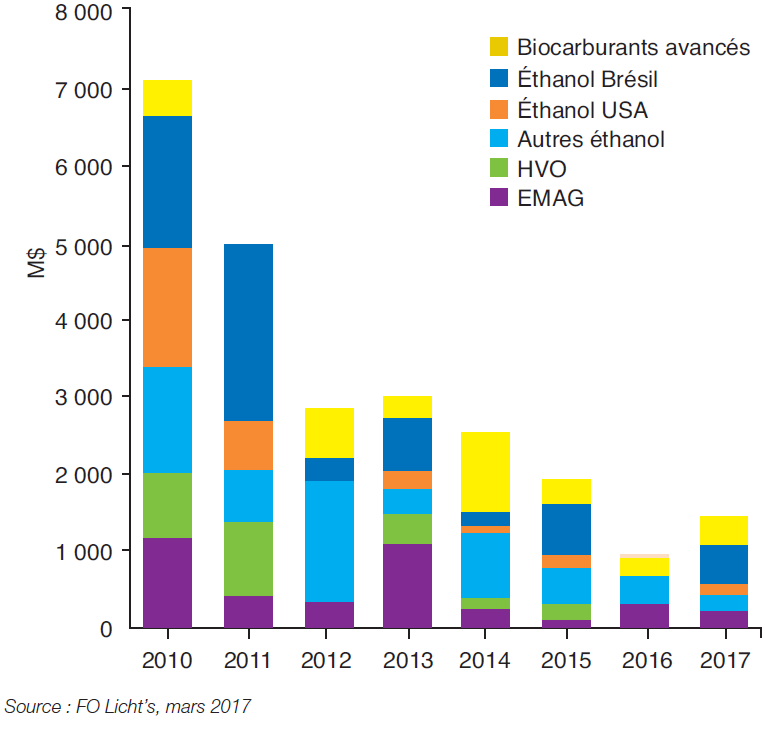

Aujourd’hui, le principal biocarburant incorporé au pool essence reste l’éthanol. Depuis le début des années 2000, la croissance du marché de l’éthanol carburant a été marquée par un premier net ralentissement en 2011-2012 suite à de mauvaises récoltes de canne à sucre au Brésil et des blocages réglementaires aux États-Unis, puis plus récemment en 2016 du fait d’une sensible baisse de production au Brésil et en Europe. La récolte de canne à sucre 2016-2017 au Brésil a en effet chuté par rapport à l’année précédente en raison de mauvaises conditions climatiques et les prix relatifs du sucre et de l’éthanol ont joué en faveur du sucre. Du fait de la flexibilité des distilleries brésiliennes, la production de la canne s’est alors orientée en priorité vers le marché sucrier. En Europe, si la consommation communautaire s’est maintenue, la production a ralenti dans un contexte de marges faibles et un cadre réglementaire incertain peu propice à la croissance de la production et à l’investissement.

Les États-Unis, la Chine et la Thaïlande ont, quant à eux, conservé un marché dynamique en 2016. Aux États-Unis, le marché suit la progression constante de la demande dictée par les mandats biocarburants du Renewable Fuel Standard Program, ainsi qu’une volonté de développement du marché d’exportation vers l’Asie et le Brésil notamment. La Chine, 3e producteur mondial, a depuis 2016 ouvert ses frontières à l’import d’éthanol, propulsant le pays à la place de 2e importateur, et augmentant sa consommation de 10 % entre 2015 et 2016. Le marché thaïlandais est en nette progression avec déjà trois grades de mélange de l’éthanol dans l’essence (E10, E20 et E852) et d’importantes aides publiques pour le développement des flottes de véhicules adaptées.F

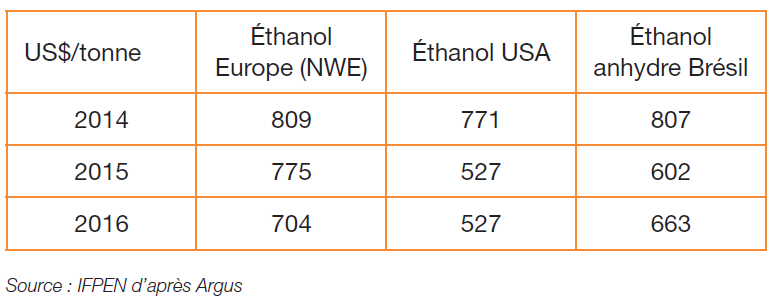

Sur 2016 et début 2017, le prix de l’éthanol américain confirme sa compétitivité sur le marché international. Le Brésil a vu alors ses imports d’éthanol en provenance des États-Unis doubler par rapport à l’année précédente.

au 1 – Évolution des prix annuels de l’éthanol par zone, en $ par tonne

Les substituts au gazole

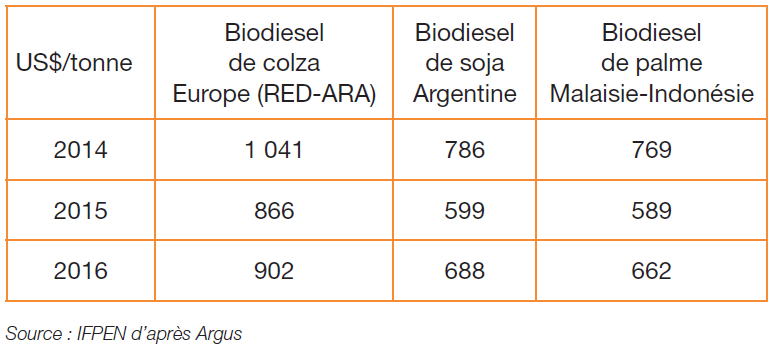

On trouve aujourd’hui deux principaux biocarburants incorporés au pool gazole routier : les EMAG (Esters méthyliques d’acides gras) et les HVO (Hydroprocessed Vegetable Oil) également nommés HEFA3 pour le secteur aéronautique. Les EMAG sont communément mélangés sans affichage à hauteur de moins de 10 % en volume dans le gazole conventionnel. Les HVO, dont le marché est encore confidentiel, sont un gazole obtenu par hydrotraitement d’acides gras et peuvent être incorporés sans limite de mélange dans le gazole conventionnel. Ces deux produits mobilisent des ressources biomasses contenant des acides gras comme les cultures oléagineuses (colza, palme, soja, etc.) ou, dans une moindre mesure mais en part croissante, des huiles usagées ou des graisses animales.

En Europe la consommation de biodiesel continue lentement de progresser (11 Mtep en 2016), tandis que la production est stagnante avec des marges particulièrement faibles pour les producteurs d’EMAG (prix relativement bas du gazole et du biodiesel).

Néanmoins, le marché des HVO, bien qu’encore émergent, progresse de près de 26 % entre 2015 et 2016 (2,4 Mtep).

%20par%20zone.png)

En 2016, les zones Amérique du Nord, du Sud et l’Asie disposent de marchés biodiesel de tailles quasi égales (autour de 7 Mtep). Si le Brésil a connu une forte croissance avant 2010, l’Asie, puis aujourd’hui les États-Unis, enregistrent des croissances à deux chiffres. L’Indonésie et la Malaisie, initialement pays exportateurs, développent leur marché local avec notamment des projets d’expansion du B20 en Indonésie et du B10 en Malaisie.

Le point sur la France

Au regard des objectifs de pénétration des énergies renouvelables européens à horizon 2020, le secteur du transport français est aujourd’hui relativement bien positionné (8,5 % PCI [pouvoir calorifique inférieur]) en 2015 contre 10 % attendus en 2020). Si le marché des biocarburants conventionnels montre aujourd’hui une croissance modérée, l’usage de ressources de types sous-produits peut permettre d’atteindre les objectifs attendus à 2020.

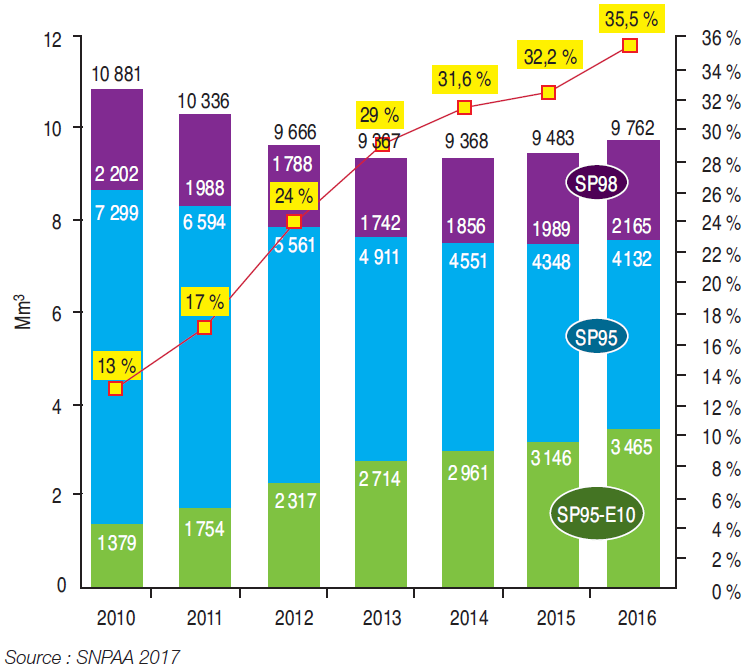

Parmi les carburants consommés à la pompe, la consommation d’essence en 2016 en France a augmenté de près de 3 % et parallèlement la consommation de SP95-E10 (essence contenant 10 % volume d’éthanol) a crû de 2,3 points pour atteindre une part de marché de 35,5 %. Le développement des stations essence proposant ce carburant y a contribué mais également la baisse de la fiscalité de deux centimes en faveur des carburants essence par rapport au gazole.

Dans un contexte de marché français du biodiesel stagnant, les importations d’EMAG ont quasiment été divisées par deux sur l’année 2016. Le projet d’unité de production de 500 000 t/an de HVO sur le site de la raffinerie de la Mède (région PACA) ouvre néanmoins des perspectives de court terme sur le potentiel de développement du marché biodiesel français en vue des objectifs européens de 2020.

LE Point sur la R&D

Si quelques unités d’éthanol et de biodiesel conventionnels ont encore émergé aux États-Unis et en Amérique du Sud, l’année 2016 a été marquée par une baisse significative des investissements dans le secteur des biocarburants. L’objectif des entreprises est actuellement de rétablir leurs marges en diversifiant l’approvisionnement en matières premières, en utilisant des procédés plus sobres en énergie et en minimisant les émissions.

En termes de perspectives, les investissements dans les biocarburants dits avancés devraient reprendre dès 2017 en particulier pour la filière éthanol avec la mise en route d’unités lignocellulosiques en Finlande, au Canada et aux États-Unis. S’ajouteront quelques projets biodiesel aux États-Unis. L’augmentation de la capacité de l’unité HVO de Diamond Green Diesel en Louisiane devrait permettre d’atteindre une capacité mondiale de plus de 4 Mt cette année. Les voies lignocellulosiques pour la production de biodiesel et biokérosène devraient, quant à elles, voir le jour à un horizon post 2018 avec des projets annoncés dans les pays scandinaves, au Canada et en Chine notamment.

En France, la Programmation pluriannuelle de l’énergie prévoit le développement de la consommation de biocarburants avancés dans les pools essence et gazole à hauteur de 3,4 % et 2,3 % respectivement dès 2023. En vue du développement du marché des biocarburants avancés, la France dispose de plusieurs projets de développement de technologies avec notamment deux installations de démonstration d’envergure pour la production de biocarburants de 2e génération issus de biomasses lignocellulosiques : Futurol™ pour la production d’éthanol et BioTfueL® pour la production de gazole et kérosène de synthèse. Des réflexions sont actuellement menées sur les mesures politiques à mettre en place pour favoriser leur émergence.

Une consultation est en cours par la Commission européenne en vue de la publication d’une révision de la Directive énergie renouvelable (REDII) intégrant des objectifs d’incorporation spécifiques à ces biocarburants avancés à l’horizon 2030.

Des perspectives potentielles dans le secteur aérienParmi les perspectives de développement des filières biocarburants, on peut par ailleurs noter le potentiel de marchés des substituts au kérosène fossile pour le secteur aéronautique. En effet, en parallèle des perspectives de croissance de la demande de mobilité aérienne mondiale, des objectifs de stabilisation puis de réduction des émissions de GES du secteur ont été annoncés. Pour les atteindre, le recours aux carburants alternatifs à faibles émissions paraît incontournable. À l’heure actuelle, cinq produits sont d’ores et déjà certifiés pour une utilisation en mélange dans le kérosène fossile et les outils industriels sont en cours de déploiement (via les unités HEFA notamment). Néanmoins, les principaux freins à l’émergence de ce marché sont la complexité de la mise en place de réglementations de portée internationale, voire mondiale, ainsi qu’un besoin accru d’identification des filières les plus durables afin d’assurer aux investisseurs la viabilité de leurs outils de production dans un contexte réglementaire exigeant en termes de performances environnementales notamment. |

Anne Bouter – anne.bouter@ifpen.fr

Daphné Lorne – daphne.lorne@ifpen.fr

Manuscrit remis en octobre 2017

(1) Taux d’incorporation tenant compte des comptages multiples

(2) EX : taux d’incorporation en volume de x % d’éthanol dans l’essence

(3) HEFA : Hydroproceed Ester and Fatty Acids