16.07.2019

15 minutes de lecture

Les biocarburants dans le secteur des transports routiers

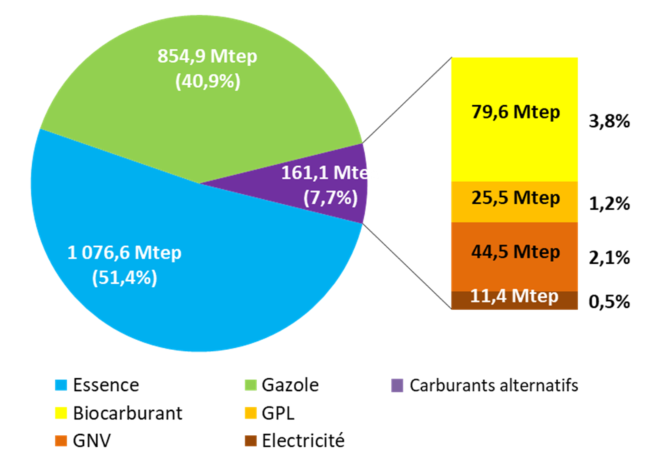

La consommation mondiale d'énergie dans le secteur des transports routiers s’élève aujourd’hui à presque 2,1 Gtep/an (fig.1). En 2017, les carburants alternatifs à l'essence et au gazole pétroliers représentent 7,7 % des carburants consommés. Bien que leur quantité ait augmenté entre 2016 et 2017 de 158,6 Mtep à 161,1 Mtep, leur taux de pénétration est resté stable à 7,7 %. Parmi ces alternatives (biocarburants, GPL, GNV, électricité), les biocarburants représentent 79,6 Mtep. Leur consommation a progressé d’environ 3 % entre 2016 et 2017. Dans le même temps, la demande en carburants routiers a augmenté de 1,5 %, un taux de croissance du même ordre qu’entre 2015 et 2016 (+1,8 %).

Source : IFPEN, d’après Enerdata et FO Licht’s

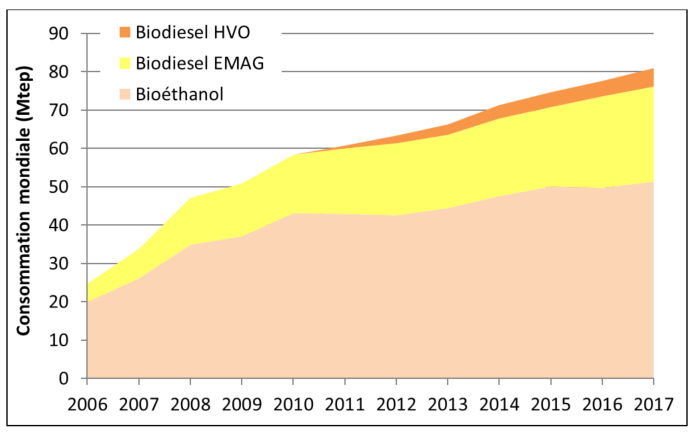

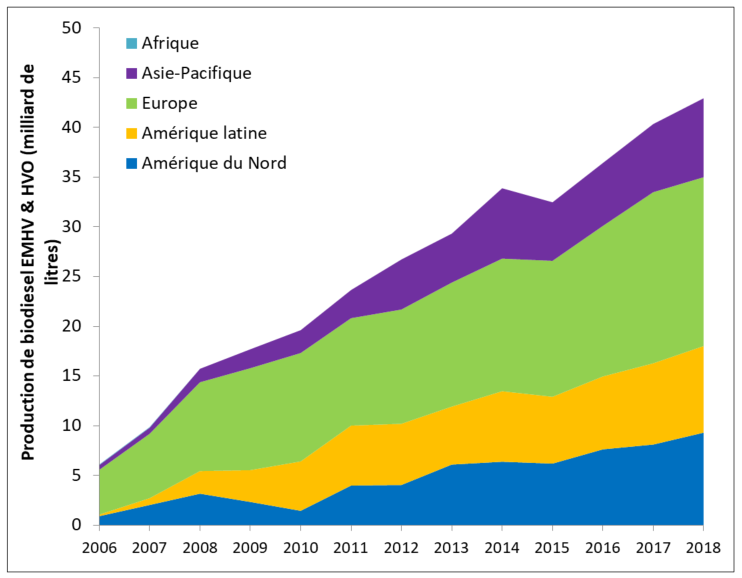

Dans le monde, le volume de biocarburants consommés dans les transports est en constante progression depuis 2011 (fig. 2). Si les taux de croissance de l’éthanol et du biodiesel EMAG (Ester méthyliques d’acide gras) ont connu des ralentissements autour de 2015-2016, la consommation de biodiesel repart à la hausse notamment avec l’émergence du marché des HVO (Hydrotreated Vegetable Oil).

Source : IFPEN, d’après FO Licht’s

Aux échelles continentales, les taux d’incorporation varient, mais c’est l’Amérique latine qui affiche toujours le taux le plus élevé à 9,6 % (en énergie) grâce à son marché éthanol. L'Amérique du Nord puis l'Europe suivent avec des taux respectifs de 6,4 % et 4,7 % (en énergie). En Asie, ce taux n’est que de 1,2 %, mais il s’agit néanmoins d’une zone où les investissements et les politiques publiques en faveur des biocarburants sont actuellement parmi les plus importants. En effet, dans la plupart des pays du monde, et particulièrement en Asie, malgré des taux d’incorporation relativement stables ces dernières années, le marché se développe rapidement avec la croissance de la demande en carburants routiers.

En Europe, la consommation totale de biocarburants dans le transport routier oscillait entre 13 et 14 Mtep depuis 2011, marquant le ralentissement de la période de croissance du marché communautaire ainsi que de nombreuses incertitudes sur les évolutions réglementaires. En 2017, l’Union européenne connaît un regain de croissance de + 10 %, soit 15,5 Mtep consommés, principalement lié à la consommation de biodiesel. Cette reprise de la croissance coïncide avec les accords concernant les grandes orientations de la directive REDII1.

En 2017, seules la Finlande (18,8 %) et la Suède (38,6 %) ont déjà atteint l’objectif 2020 de la directive ENR2 de la Commission européenne fixant à 10 % la part d’énergie renouvelable dans le secteur des transports. L’Autriche est proche du seuil avec 9,7 %. En 2017, la France se situe toujours en 4e position (9,1 % d’incorporation3). La moyenne européenne (UE28) passe, par ailleurs, de 7,2 % en 2016 à 7,6 % en 2017. À noter que la Norvège dispose de politiques volontaristes dans le secteur avec un taux d’énergies renouvelables déjà supérieur à 15 % dans le transport.

Les substituts à l’essence

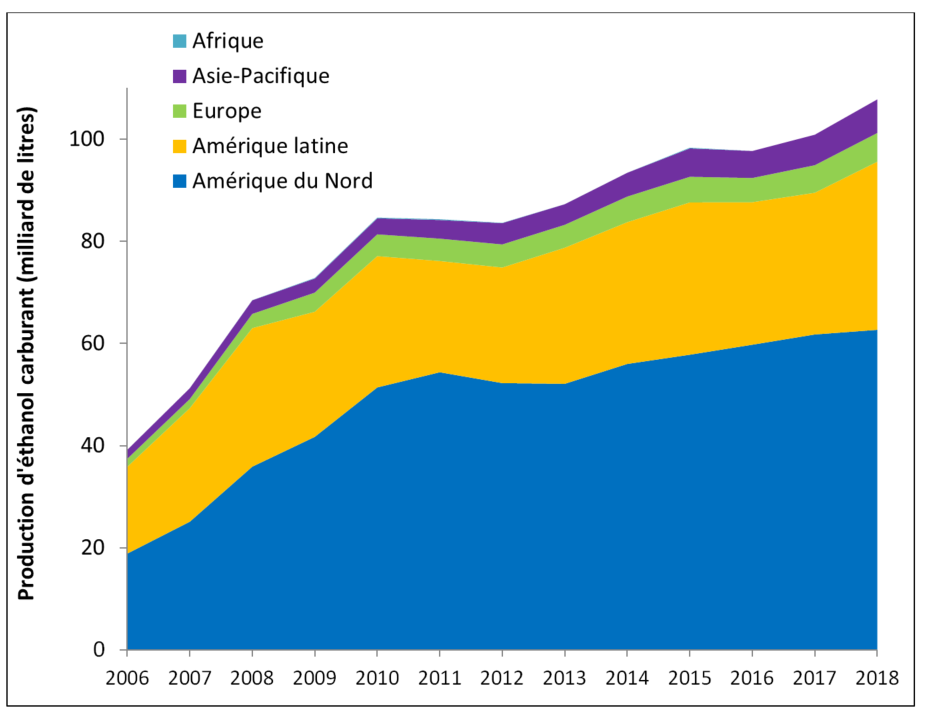

Aujourd’hui, le principal biocarburant incorporé au pool essence reste l’éthanol. Depuis le début des années 2000, la croissance du marché de l’éthanol carburant a été marquée par un premier net ralentissement en 2011-2012 suite à de mauvaises récoltes de canne à sucre au Brésil et à des blocages réglementaires aux États-Unis, puis plus récemment en 2016 du fait d’une sensible baisse de production au Brésil et en Europe (fig. 3).

Source : IFPEN, d’après FO Licht’s

En 2018, les États-Unis sont le premier producteur mondial d’éthanol avec plus de 55 % de la production, suivi par le Brésil (28,5 %). Avec des volumes nettement moindres (entre 1,5 et 3 % du marché mondial), la Chine, le Canada, l’Inde et la Thaïlande complètent le top 6 des pays producteurs. À noter que les trois précédents pays asiatiques cumulent à eux seuls plus de 90 % du marché Asie-Pacifique.

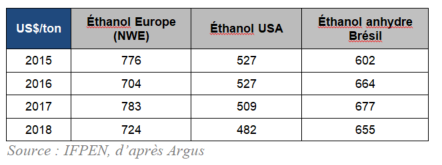

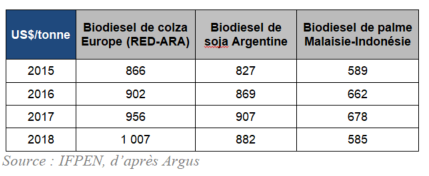

Une diminution globale du prix de l’éthanol a été enregistrée entre 2017 et 2018 (tab. 1). Avec l’augmentation des droits de douane chinois sur l’importation des produits américains début 2018 et les discussions non abouties autour du RFS4 sur la généralisation de l’E155, les stocks d’éthanol américains sont restés hauts en 2018 induisant une baisse du prix de marché. Cela permet ainsi à l’éthanol américain de conserver sa compétitivité.

Après une période de décrochage du marché de l’éthanol brésilien en 2017, ce dernier est nettement reparti à la hausse en 2018 avec une progression notable de la production d’éthanol de maïs, bénéficiant d’un coût de revient inférieur à celui de l’éthanol de canne. Éthanols de maïs et de canne se partageront la croissance de marché attendue par le plan brésilien RenovaBio, avec un arbitrage des opérateurs entre bénéfices économiques et environnementaux qui distinguent les deux filières.

Par ailleurs, les mauvaises conditions météorologiques de 2018 ont sévèrement affecté les productions de grains, notamment en Europe (Russie et Ukraine incluses), et en Australie. De ce fait, la campagne sera déficitaire dans les pays concernés en 2019.

Les substituts au gazole

On trouve aujourd’hui deux principaux biocarburants incorporés au pool gazole routier : les EMAG et les HVO. Dans les États membres européens, les EMAG ont, jusqu’à fin 2017, été communément mélangés au gazole sans affichage jusqu’à 7 % en volume. Depuis fin 2018, la distribution avec affichage du B76 et du B107 a fait son apparition dans les stations-service. Les HVO, dont le marché est en début de déploiement, est un gazole obtenu par hydrotraitement d’acides gras et peut être incorporé sans limite de mélange dans le gazole conventionnel, il est qualifié de carburant drop-in. Ces deux produits, EMAG et HVO, mobilisent des ressources biomasses contenant des acides gras comme les cultures oléagineuses (colza, palme, soja, etc.) ou encore les huiles usagées ou les graisses animales.

En termes de marchés des commodités agricoles, les stocks de soja américain ont plus que doublé entre 2017 et 2018 après une récolte record. Par ailleurs, les stocks d’huile de palme asiatique sont restés élevés compte tenu des réticences croissantes à l’usage de l’huile de palme, notamment en Europe. Les biodiesels américains et asiatiques ont alors connu une baisse de leurs prix de marché (tab. 2). Néanmoins, la consommation locale progresse avec des mandats prévus à la hausse dès 2019 et 2020. En Europe, la demande en biodiesel augmente avec la croissance de la consommation de gazole. La consommation est passée de presque 13 Mtep en 2017 à 15 Mtep en 2018 (fig. 4). L’UE fait néanmoins face à une pénurie de matières premières pour la production de biodiesel ayant pour effet une hausse du prix de marché de ce produit et d’importants recours aux importations, avec près de 3,5 Mt d’EMAG et plus de 1,2 Mt d’huiles usagées importées en 2018.

En termes de dynamique de marché, c’est au Brésil et en Indonésie (respectivement 2e et 4e consommateurs à l’échelle nationale) que les taux de croissance ont été les plus élevés en 2018 : + 45 % en Indonésie et + 24 % au Brésil.

Source : IFPEN, d’après FO Licht’s

Avec la volonté globale d’améliorer les bénéfices environnementaux de la filière biodiesel, les huiles organiques résiduelles (huiles de cuisson usagées, graisses animales, huiles acides, tall oil, etc.) restent la ressource privilégiée à l’échelle mondiale (10,1 kt en 2018) devant l’huile de soja (9,7 kt) et l’huile de palme (8,6 kt), et représentent 35 % des huiles utilisées en Europe, en seconde position derrière le colza.

Le point sur la France

Au regard des objectifs européens de pénétration des énergies renouvelables à l’horizon 2020, le secteur transport français est aujourd’hui relativement bien positionné (9,1 % PCI en 2017 contre 10 % attendus en 2020 en tenant compte des comptages multiples). En 2017, c’est la consommation du biodiesel HVO qui a le plus augmenté. À ce jour, intégralement importé, le biodiesel HVO représente 11 % des biodiesels consommés pour un taux d’incorporation d’un peu moins de 1 % dans le pool gazole routier. Depuis 2018, l’apparition de nouveaux grades de carburants B10, GNR308 et B100 pourra faciliter par la suite l’incorporation des EMAG dans le diesel.

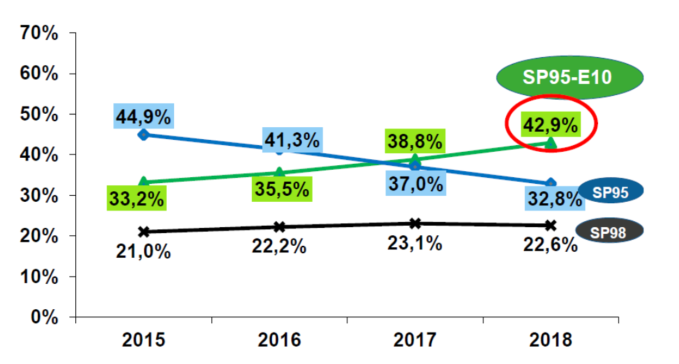

La consommation française de carburants routiers a été marquée en 2017, comme en 2018, par une hausse de 3,9 % par an de la consommation d’essence, tandis que la consommation de gazole se rétractait (- 3 % en 2018). Depuis 2017, le carburant SP95-E10 contenant jusqu’à 10 % en volume d’éthanol est devenu le premier carburant consommé par les Français dans les véhicules essence avec une part de marché de près de 43 % en 2018 et qui dépasse 47 % sur le seul mois de janvier 2019 (fig. 5). Quant au superéthanol E85 (essence contenant jusqu’à 85 % en volume d’éthanol), il a connu un taux de croissance record de + 55 % entre 2017 et 2018. S’il ne représente encore que 2,6 % des essences consommées, il bénéficie d’un prix attractif et de l’homologation de sept modèles de boîtiers9 permettant son utilisation dans une très large gamme de véhicules essence classiques.

Source : SNPAA 2019 d’après CPDC, DGDDI

Plus récemment, un carburant essence de synthèse (HVHTE)10, issu de la valorisation des naphtas coproduits par le procédé HVO, a fait son apparition dans le pool essence français. Il représente, en 2017, 11 % des biocarburants essence pour un taux d’incorporation de près de 1 % dans l’ensemble des essences consommées.

En termes de perspectives, le projet de loi de finances 2019 fixe à la hausse les objectifs d’incorporation biocarburants pour la France : 8,2 % dans le pool essence en 2020 et 8 % côté diesel.

S’agissant du statut de l’huile de palme, la directive REDII la considère comme une ressource à fort risque de changement indirect d’usage des sols (ILUC) et pour laquelle on observe une expansion importante de la zone de production sur des terres à fort stock de carbone. Pour ce type de ressource, la directive prévoit, dès 2023, une décroissance de leur utilisation dans les biocarburants consommés en Union européenne jusqu’à un taux zéro en 2030. Dans cette optique, la loi de finances française en vigueur indique qu’à partir de 2020 les carburants produits à partir d’huile de palme ne bénéficieront plus d’exemption de taxes TIRIB11 (ex TGAP). Il faut noter que 23 % du marché français des HVHTE et des biodiesels (EMAG + HVO) sont actuellement issus de l’huile de palme.

Point sur les investissements attendus

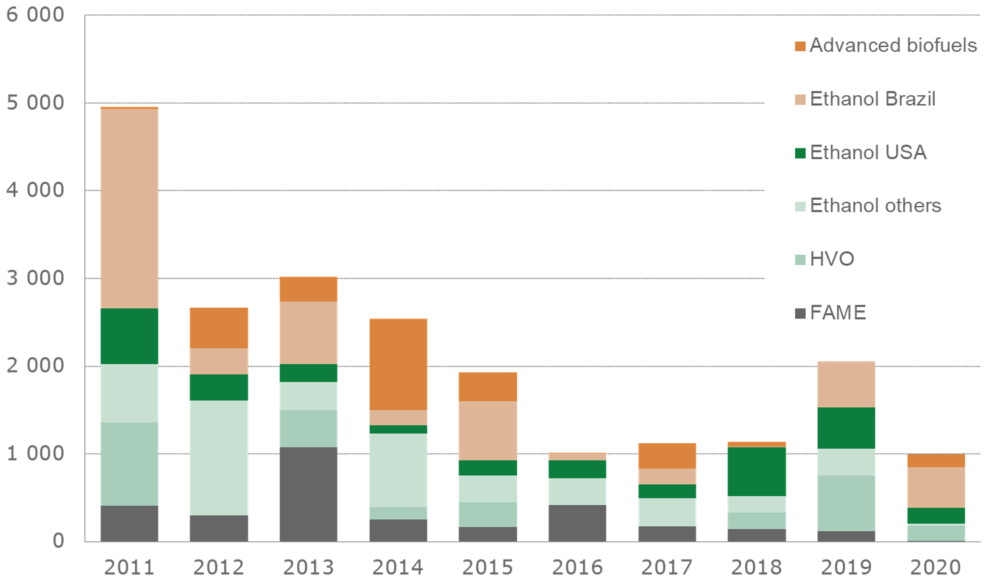

Si le montant des investissements dans le secteur des biocarburants est resté relativement stable entre 2016 et 2018, la nature des investissements a évolué en s’orientant plutôt vers les filières avancées en 2017, puis au profit du marché éthanol américain en 2018, en réponse à la hausse de la demande asiatique notamment (fig. 6).

Source : d’après F.O. Licht’s, juin 2019

Pour 2019, ce sont les projets d’ouverture de nouvelles unités HVO qui représentent la plus grande partie des investissements attendus. Les investissements dans le secteur de l’éthanol aux États-Unis et au Brésil sont également prévus à la hausse face aux objectifs ambitieux de développement des marchés brésiliens (plan RenovaBio) et asiatiques.

Si l’on recense encore peu d’investissements dans les technologies avancées pour 2019, plusieurs d’entre elles sont aujourd’hui à l’aube de la maturité industrielle. C’est notamment le cas des projets français Futurol™, pour la production d’éthanol lignocellulosique, et BioTfueL®, pour la production de biogazole et biokérosène de synthèse, tous deux en mesure de proposer des carburants ayant des bénéfices environnementaux importants (GES et particules notamment) et n’entrant pas en compétition avec les commodités alimentaires. Ces technologies sont, par ailleurs, en mesure de contribuer à l’objectif d’incorporation de 3,5 % de biocarburants avancés dans chacun des États membres à l’horizon 2030, objectif fixé dans la dernière version de la directive Énergies renouvelables européenne (REDII). Elles permettraient également de répondre aux objectifs de réduction des émissions de CO2 du secteur aérien dont les conditions et moyens sont en cours de définition à l’échelle internationale et également française12.

Des mesures incitatives concrètes et durables des pouvoirs publics sont aujourd’hui attendues pour faciliter le déploiement à l’échelle industrielle de ces technologies, comme une fiscalité dédiée ou encore des normes d’émissions de CO2 des véhicules13 tenant compte du cycle de vie des carburants plutôt que des seules émissions à l’échappement.

Anne Bouter

Manuscrit remis en juillet 2019

[1] Directive (UE) 2018/2001 (refonte)

[2] Directive 2009/28/CE relative à la promotion de l’utilisation de l’énergie produite à partir de sources renouvelables

[3] Taux d’incorporation tenant compte des comptages multiples

[4] Renewable Fuel Standard

[5] E15 : essence comportant jusqu’à 15 % en volume d’éthanol

[6] B7 : gazole comportant jusqu’à 7 % en volume de biodiesel EMAG

[7] B10 : gazole comportant jusqu’à 10 % en volume de biodiesel EMAG

[8] GNR30 : gazole non routier comportant jusque 30 % vol de biodiesel FAME

[10] HVHTE : Huiles végétales hydrogénées de type essence

[11] TIRIB : Taxe incitative relative à l'incorporation de biocarburants

[12] Voir dossier complet sur https://www.ifpenergiesnouvelles.fr/enjeux-et-prospective/decryptages/energies-renouvelables/quel-avenir-les-biocarburants

[13] Refonte des règlements (CE) n° 443/2009 et 510/2011 du Parlement européen et du Conseil : https://data.consilium.europa.eu/doc/document/PE-6-2019-INIT/fr/pdf

Vous serez aussi intéressé par