20.12.2021

15 minutes de lecture

Les biocarburants dans le secteur des transports routiers

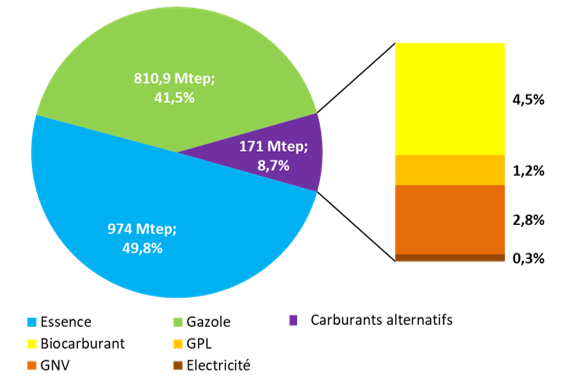

La consommation mondiale d'énergie dans le secteur des transports routiers s’élève en 2020 à un peu plus de 1,95 Gtep. Du fait de la crise sanitaire mondiale, le secteur a, pour la première année depuis les années 70, enregistré une baisse qui s’est élevée à plus de 11 % par rapport à 2019. La part des carburants alternatifs à l'essence et au gazole pétroliers augmente néanmoins de 0,4 %, elle représente en 2020 8,7 % des carburants consommés, soit 171 Mtep. Parmi ces alternatives (biocarburants, GPL1, GNV2, électricité), les biocarburants représentent 87,7 Mtep, soit une part de marché de 52 % des carburants alternatifs (Fig.1). Leur consommation a progressé de 11% entre 2018 et 2019, puis a chuté de 7% entre 2019 et 2020.

Source : IFPEN, d’après Enerdata et FO Licht’s

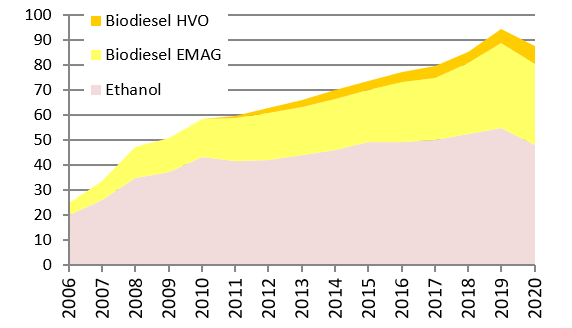

Dans le monde, le volume de biocarburants consommés dans les transports était en constante progression depuis 2011 et jusqu’en 2019. Si les taux de croissance de l’éthanol et du biodiesel EMAG (Ester Méthyliques d’Acide Gras) ont connu des ralentissements autour de 2015-2016, la consommation est repartie à la hausse avec l’émergence du marché des HVO (Hydrotreated Vegetable Oil) en 2017, puis pour l’ensemble des produits en 2018 et 2019. Quant à la baisse de consommation observée en 2020 elle touche l’ensemble des produits (Fig. 2).

Source : IFPEN, d’après FO Licht’s

A l’échelle continentale, les taux d’incorporation de biocarburants dans les carburants routiers varient selon les régions, mais c’est l’Amérique Latine qui affiche toujours, avec 12 % (en énergie), le taux le plus élevé grâce à son marché éthanol qui atteint à lui seul un taux d’incorporation de plus de 15 % dans l’essence. L'Amérique du Nord puis l'Europe suivent ensuite avec des taux respectifs de 6,5 % et 5,6 % (en énergie). En Asie, ce taux n’est que de 2,2 %, mais il s’agit néanmoins d’une zone où le taux de croissance du marché est le plus important.

En Europe, entre 2011 et 2016, la consommation totale de biocarburants dans le transport routier a oscillé entre 13 et 15 Mtep, marquant le ralentissement de la période de croissance du marché communautaire, dû notamment aux nombreuses incertitudes sur les évolutions réglementaires. Par la suite l’Union Européenne a observé de nouveau une croissance annuelle de plus de 10% en 2017 et 2018, puis de 3,6% en 2019, pour atteindre une consommation totale de près de 18 Mtep. Cette reprise de la croissance était principalement liée à la hausse de consommation de biodiesel pour lequel certaines filières bénéficiaient d’une règlementation attractive via un mécanisme de double comptage pour l’atteinte des objectifs de la Directive Energies Renouvelables (RED).

En 2020 les effets de la crise sanitaire sur la consommation totale de biocarburants ont été très hétérogènes d’un continent à l’autre. Sur l’ensemble du continent européen, ils ont induit une baisse de moins de 5% et le niveau de consommation est resté quasi stable en Union Européenne.

En Amérique du nord et du sud cette baisse s’est quant à elle chiffrée à 10%, tandis que l’Asie-Pacifique a conservé un taux de croissance positif de +1,7%, mais de bien moindre ampleur que les années précédentes (+43% entre 2018 et 2019).

En 2019 le taux de pénétration des énergies renouvelables pour le secteur européen des transports s’élève à 8,9 % (en énergie)3, un taux en constante progression en vue d’atteindre l’objectif règlementaire de 10% fixé pour l’année 20204. Avec la baisse de la demande en énergie des transports routiers et ferroviaires observée en 2020, dans la plupart des Etats Membres déjà proches du taux cible, l’atteinte de l’objectif a été facilitée (notamment pour l’Autriche, les Pays-Bas, l’Allemagne). La Suède et la Finlande avaient quant à eux, déjà dépassé l’objectif des 10% depuis plusieurs années.

Les substituts à l’essence

Depuis l’émergence du marché des biocarburants, l’éthanol reste le principal substitut aux carburants essence utilisés à travers le monde. Les Etats-Unis se positionnent toujours comme le premier producteur suivi par le Brésil. Ils comptabilisent à eux seuls 84 % du marché mondial. Avec des volumes nettement moindres, le Canada, la Chine, l’Inde et la Thaïlande complètent le top 6 des pays producteurs. La France se positionne quant à elle au 8ème rang mondial et comme 1er pays producteur européen.

.PNG)

Source : IFPEN, d’après FO Licht’s

En 2020 une baisse de production a été observée dans tous les pays producteurs et a été particulièrement marquée aux Etats-Unis, responsable de 65% de la baisse. Le Brésil en est responsable à près de 22%.

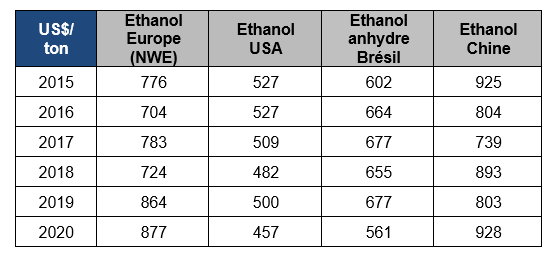

En effet, malgré un prix de marché très compétitif induit par des stocks élevés (Tableau 1), les exportations américaines de bioéthanol carburant ont été particulièrement touchées par la crise sanitaire (en particulier à destination du Brésil). Néanmoins les exportations vers le Canada se sont maintenues, les exportations vers la Chine ont été rétablies et les exportations d’éthanol médical (gel hydroalcoolique notamment) ont compensé les pertes de l’éthanol carburant. Elles ont représenté en 2020 40% des débouchés de l’éthanol exporté depuis les Etats-Unis. Le taux d’incorporation d'éthanol est resté stable à environ 10 % de la demande d'essence en 2020, soit une consommation de 47 milliards de litres d’éthanol, en baisse de plus de 13% par rapport à 2019.

Source : IFPEN, d’après Argus

Au Brésil, la baisse de la demande et du prix de marché de l’éthanol a incité les producteurs à maximiser la production de sucre et minimiser la production d’éthanol dans les distilleries de canne à sucre flexibles, leur permettant ainsi une meilleure rentabilité. La mobilisation du maïs pour la production d’éthanol a, quant à elle, augmenté de 80%, minimisant ainsi la baisse du marché local. Par ailleurs la baisse du prix du baril de pétrole brut en 2020 (42$ en moyenne sur l’année contre 69$ en 2019) a impliqué une baisse de compétitivité de l’éthanol carburant E1005 au Brésil, réduisant sa distribution à la pompe de -17% au premier semestre 2020. Cette baisse de compétitivité a également retardé dans plusieurs pays d’Asie les annonces d’augmentations, fortement subventionnées, des taux d’incorporation (E20 en Thaïlande et E10 en Chine notamment). La Chine a par ailleurs été confrontée à une baisse drastique des disponibilités locales en céréales faisant monter les prix du maïs et baisser la rentabilité de l’éthanol de maïs. Néanmoins, bien que retardé par l’Etat, le déploiement de l’E10 se poursuit dans les différentes provinces chinoises, avec, à fin 2020, huit provinces disposant d’une couverture complète et six autres où la disponibilité est en cours d’expansion. Actuellement le nombre d’unités chinoises de production d’éthanol est en développement. Les ressources se diversifient vers le manioc et le riz, et un projet d’unité de production d‘éthanol de synthèse par gazéification de biomasse lignocellulosique a été initié à l’automne 2020.

S’agissant de l’Union Européenne, réduction de la production d’éthanol a été inférieure à 10%. Si l’Allemagne reste le 1er consommateur d’éthanol carburant européen, la France conserve sa place de premier producteur, malgré une baisse de 20% entre 2019 et 2020. La France a été le pays le plus durement touché (avec la Belgique) du fait de la forte baisse de la demande locale et dans les pays destinataires de nos exportations, ainsi qu’une baisse de la récolte betteravière et de la forte hausse des prix des céréales en fin de période. Dans d'autres Etats Membres, l'introduction de l'E10 (aux Pays-Bas, en Espagne et en Hongrie), la poursuite de son expansion territoriale (en Roumanie) et de celle de l'E85 (en France) ont soutenu l'utilisation nationale du bioéthanol. Avec la chute du prix du baril et le maintien du prix de l’éthanol européen, le marché suédois des carburants à haute teneur en éthanol, non subventionné, a néanmoins été divisé par deux. En 2020 une quinzaine d’unités européennes de production de bioéthanol carburant, ont dédié un pourcentage de leur capacité à la production d’alcool médical. C’est ainsi le cas de l’Allemagne, des Pays-Bas, de l’Espagne et l’Autriche qui ont pu compenser une partie de leur baisse de taux d’utilisation de leur capacité de production. La Hongrie a même pu augmenter ses capacités locales.

Les substituts au gazole

On trouve aujourd’hui deux principaux biocarburants incorporés au pool gazole routier : les EMAG6 et les HVO7. Ils mobilisent des ressources biomasse contenant des acides gras comme les cultures oléagineuses (colza, palme, soja, etc.) ou encore les huiles de cuisson usagées ou les graisses animales. A la différence des EMAG, dont l’incorporation est limitée à un maximum de 10 % vol. au gazole moteur distribué à la pompe en Union Européenne, l’HVO peut être incorporé sans limite de mélange dans le gazole conventionnel. Industrie plus jeune mais en forte croissance, l’HVO représente près de 8% des biodiesels consommés dans le monde (Fig. 2).

Si la consommation mondiale de biodiesel a été légèrement réduite en 2020, le marché a été moins affecté par la crise sanitaire que l’éthanol. En effet, la réduction de la demande en gazole a été moins forte que celle de l’essence, le transport de marchandises ayant été moins impacté par les mesures sanitaires (confinement, télétravail, etc.) que les véhicules particuliers. Par ailleurs en Union Européenne, premier producteur et consommateur historique de biodiesel, les objectifs règlementaires d’incorporation de biocarburants et de réduction d’émissions des carburants ont favorisé l’usage de biodiesels, notamment issus d’huiles recyclées, du fait de performances environnementales supérieures. Le biodiesel HVO a par ailleurs permis aux Etats Membres ayant déjà atteint la limite d’incorporation de 7% (en énergie et en volume), d’augmenter leur taux de substitution du gazole fossile avec des HVO issues d’huiles et graisses recyclées notamment.

La croissance du marché des HVO a ainsi permis de compenser en grande partie la baisse de consommation des EMAG directement induite par la baisse de demande en gazole.

%20par%20zone%20(en%20milliards%20de%20litres).PNG)

Source : IFPEN, d’après FO Licht’s

En UE la production d’EMAG a diminué de 7% tandis que celle d’HVO a augmenté de près de 20%, notamment en France et en Italie, où les nouvelles usines entrées en production commerciale en 2019 ont produit pour la première fois toute l'année. Les principaux producteurs d’HVO européens sont aujourd’hui les Pays-Bas, la France, l’Italie, l’Espagne et la Finlande avec près de 95% du marché local. La capacité de production est attendue à la hausse en 2021 notamment avec une expansion de capacité en Suède.

Aux Etats-Unis la consommation de biodiesel se maintient à la hausse avec 8,5 Mtep en 2020 et un marché composé à 65% d’EMAG et 35% d’HVO. Une dynamique permise par les mandats d’incorporation du gouvernement fédéral (RFS28) et les exigences de réduction d’intensité carbone en Californie (LCFS9). Par ailleurs une multiplication par quatre des capacités de production d’HVO est attendue à court terme, notamment via la conversion d’unités de raffinerie pour carburants fossiles. La Californie et plusieurs Etats du Canada (Oregon et Colombie-Britannique) encouragent particulièrement le développement du marché du biodiesel issu d’huiles recyclées.

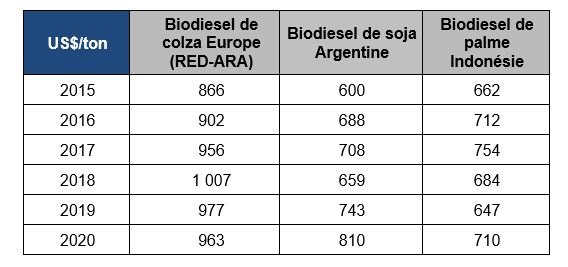

Le marché du biodiesel est également resté en croissance au Brésil, avec une consommation de 5 Mtep en 2020, notamment grâce à une bonne récolte de soja et une augmentation du mandat d’incorporation à 12% vol. Si l’huile de soja représente 75% du biodiesel produit au Brésil, la part des huiles recyclées (essentiellement des graisses animales) atteint aujourd’hui près de 8%.

En Indonésie, premier producteur asiatique, la hausse du mandat d’incorporation national de 20 % à 30 % vol. début 2020 a permis de compenser la baisse de la demande de gazole de 12,5 % due à la crise sanitaire. La consommation dépasse ainsi les 7 Mtep d’EMAG en 2020. Par ailleurs le lancement d’une production locale d’HVO pourrait contribuer à atteindre plus facilement le mandat d’incorporation de 40% annoncé pour les prochains mois.

Source : IFPEN, d’après Argus

Source : IFPEN, d’après Argus

* Class I : HVO issu de cultures alimentaires, permettant une réduction de GES de 65% min.

**Class II : HVO issu d’huiles végétales recyclées (UCO, POME), permettant une réduction de GES de 85% min.

***Class III : HVO issu de graisses animales catégorie 3, permettant une réduction de GES de 80% min.

En 2020, et depuis plusieurs années, les huiles recyclées sont, après l’huile de colza, la 2ème matière première la plus utilisée en UE pour la production de biodiesel, avec une part de près de 23% des ressources pour les huiles de cuisson usagées (UCO) et 6% pour les graisses animales. L’accroissement de leur usage est dû au bénéfice d’un double comptage pour l’atteinte des objectifs règlementaires de 2020 de la Directive RED. Néanmoins la collecte des UCO a été nettement ralentie par la fermeture des restaurants. Les importations ont augmenté de 20% par rapport à 2019, la Malaisie, la Chine, les États-Unis, la Russie et l'Indonésie étant les principaux fournisseurs. L’huile de palme brute représente encore en 2020 18% de l’approvisionnement en huile du biodiesel européen, un taux qui s’élève à près de 30% pour l’ensemble des huiles brutes et dérivées de l’huile de palme (incluant les UCO, PFAD10 notamment). A court terme leur utilisation devrait être affectée par l'élimination progressive des biocarburants dérivés des cultures à haut risque ILUC11. L’acte délégué européen 2019/807 plafonne l’usage de ces ressources au niveau de 2019 jusqu’en 2023, puis les supprime progressivement d’ici 2030. Dans sa version actuelle, seules les huiles de palmes sont concernées. Une révision de cet acte délégué, prévue en 2021, pourrait inclure d’autres types d’huiles comme celles de soja.

En plus d’être en mesure de répondre à la demande en substituts au gazole routier, le procédé HVO peut permettre de répondre à une demande en substituts au kérosène pour l’aviation via la coproduction d’un carburant dénommé HEFA-SPK, déjà homologué par l’ASTM12 pour un mélange à maximum 50% vol. avec le kérosène fossile. Si cette filière semble ainsi intéresser de nombreux industriels, son développement devrait, en Europe et Amérique du nord, être prochainement confronté à des limites de disponibilité en ressources en huiles et graisses satisfaisant les exigences de durabilité fixées par la règlementation dans ces deux zones.

Dans le cadre de la publication en juillet 2021 de son paquet de propositions législatives « Fit for 55 » en vue d’atteindre la neutralité climatique en 2050 et tenir l’objectif de réduction des émissions de gaz à effet de serre de 55% en 2030, la Commission Européenne propose une révision des objectifs de consommation d’énergies renouvelables du secteur transport de sa Directive REDII13. Les taux maximums d’utilisation des biocarburants issus de ressources biomasse d’origine alimentaire (max. 7% PCI de l’objectif 2030) et des huiles usagées de type UCO et graisses animales (max 1,7% de l’objectif 2030) sont conservés. D’autres carburants renouvelables sont alors soutenus par des taux d’incorporation minimums comme les biocarburants avancés (min. 2,2% PCI) et les e-fuels (min. 2,6% PCI). Parmi ces filières plusieurs technologies, comme les carburants de synthèse Fischer-Tropsch, mobilisant des ressources biomasse lignocellulosiques potentiellement plus abondantes, devront prendre le relai en vue de répondre aux objectifs communautaires et à la demande croissante en carburants renouvelables pour les pools gazole routier et kérosène pour l’aviation.

Focus sur les biocarburants dans le transport aérien

Avec la prise de conscience des impacts environnementaux actuels du transport aérien international (qui représente 13% des émissions de CO2 du transport) et face aux perspectives de croissance du secteur (pré COVID-19), les Etats Membres de l’organisation internationale de l’aviation civile (ICAO) ont acté un objectif de stabilisation des émissions de GES à partir de 2021. Pour l’atteindre, l’usage de carburants alternatifs durables (SAF14) est considéré comme le principal levier de réduction d’émissions avec les systèmes de compensations carbone du CORSIA15.

On compte à ce jour 9 (bio)kérosènes alternatifs normalisés ASTM parmi lesquels certaines filières sont déjà matures ou proches de la maturité industrielle comme les HEFA-SPK16, co-produits des unités biodiesel HVO, les FT-SPK17, co-produits des voies BtL et e-fuel de production de gazole de synthèse Fischer-Tropsch, et les ATJ-SPK18, issus de la conversion de l’éthanol ou de l’isobutanol en kérosène de synthèse. Ces (bio)kérosènes sont aujourd’hui normalisés pour être utilisés en mélange jusque 50% vol. dans le kérosène classique.

Parmi les propositions de mesures du paquet « Fit for 55 » de la Commission Européenne, des propositions de l’initiative ReFuelEU Aviation visent à mettre en place des obligations d’incorporation de SAF pour les distributeurs de kérosène des aéroports européens (Tableau 4). A partir de 2030 ces taux d’incorporation seraient rendus obligatoires dans chacun des aéroports de l’EU (avec exemptions pour les petits aéroports). Seraient uniquement éligibles à ces mandats, les biocarburants produits à partir d’huiles usagées et graisses animales (Annexe IX.B de la Directive REDII), les biocarburants avancés (Annexe IX.A de la Directive REDII) ainsi que les e-fuels.

%20dans%20le%20mix%20de%20carburants%20a%C3%A9riens%20mis%20%C3%A0%20la%20consommation%20en%20UE%2C%20propos%C3%A9s%20par%20l%E2%80%99initiative%20ReFuelEU%20Aviation.PNG)

Source : ReFuelEU Aviation initiative

Les différentes propositions du paquet « Fit for 55 » vont désormais faire l’objet de négociations approfondies pendant plusieurs mois au sein du Parlement européen et du Conseil des Ministres qui représentent les Etats membres.

En France, une feuille de route a déjà été adoptée début 2020 précisant l’ambition et la stratégie nationale pour le développement de biocarburants aéronautiques durables avec des taux d’incorporation identiques à ceux de l’UE pour 2025 et 2030. Afin de rendre opérationnelle cette feuille de route, les ministères de la transition écologique et solidaire, de l’économie et de l’agriculture ont dans la foulée lancé un appel à manifestation d’intérêt (AMI) sur la production de biocarburants aéronautiques durables visant à identifier les projets et acteurs français pouvant se positionner dans ce domaine. Plus récemment, en juillet dernier, l’ADEME a alors ouvert un appel à projet avec une enveloppe de 200 millions d’euros pour soutenir des projets de R&D en vue d’accélérer la mise sur le marché de solutions innovantes et durables, depuis les phases de recherche industrielle jusqu’à l’ingénierie préalables à la décision d’investissement.

Aux Etats-Unis, l'administration Biden envisage de réduire les émissions de l'aviation nationale de 20% d'ici 2030 et demande un crédit d'impôt SAF, dans le but ultime de remplacer l’ensemble des carburants aériens par des carburants alternatifs durables d'ici 2050.

A mi-novembre 2021, selon l’ICAO19, on comptabilise au niveau mondial 21 mesures gouvernementales, adoptées ou en cours de développement, en faveur du déploiement des SAF. En outre, le nombre d’annonces de contrats d’approvisionnement en SAF a significativement augmenté cette année, impliquant la distribution d’un total d’une quinzaine de millions de tonnes de SAF à terme. A ce jour, 43 aéroports seraient en mesure de distribuer des SAF en continu, et 22 en batch.

Des mesures règlementaires concrètes et contraignantes doivent néanmoins largement se déployer afin d’aboutir à une distribution pérenne de SAF dans un contexte de marché équitable.

Le biométhane pour motorisations GNV

Carburant renouvelable encore très minoritaire, sa consommation progresse néanmoins dans certaines zones où le gaz naturel est historiquement présent parmi les carburants routiers. Aujourd’hui majoritairement produit par la digestion anaérobie de déchets organiques (méthanisation), ou via la récupération de gaz de décharges, le biogaz est un combustible renouvelable principalement utilisé pour la production de chaleur et d’électricité. Seule une petite part (moins de 10 %) est épurée pour obtenir un biométhane susceptible d’être injecté dans le réseau de gaz naturel ou utilisé en tant que carburant dans des moteurs de véhicules dédiés.

Aux Etats-Unis, les flottes de véhicules GNV de type poids lourd, bus et autres véhicules de collecte de déchets, se sont fortement développées ces dernières années. En 2020, la consommation de GNV représente près de 3 Mtep et environ 55 % de ce gaz était renouvelable, soit 1,7 Mtep. On note ainsi une croissance de près de 25% du biométhane carburant par rapport à 2019. Aux Etats-Unis, l’origine de ce gaz renouvelable est majoritairement issue de la récupération de gaz de décharge, le biogaz issu de la méthanisation de déchets agricoles a pris une grande ampleur en 2020 passant de 3% à 11% du biogaz produit sur le territoire national.

La consommation de biométhane carburant en Union Européenne s’est élevée à 0,32 Mtep en 2020, soit 2 % de la consommation totale de biocarburants et une progression de 30% par rapport à 2019. Majoritairement obtenu par la fermentation de déchets organiques le biométhane carburant est considéré dans la règlementation européenne comme un biocarburant avancé, contribuant ainsi aux objectifs de 0,5% et 2,2% attendus en 2025 et 2030 respectivement dans la dernière révision de la REDII. Si la Suède est le premier consommateur européen de bioGNV, c’est en Italie (+41,2 ktep), en Allemagne (+19,2 ktep) et aux Pays-Bas (+15,7 ktep) que la croissance a été la plus importante.

Le point sur la France

En 2020 la France a incorporé un total de 4 millions de m3 (ou 2,9 Mtep) de biocarburants dans les carburants fossiles, soit une baisse de 15% par rapport à 2019, directement liée à la crise sanitaire. Le taux d’incorporation global a néanmoins progressé et s’élève à 9,7% vol. hors prise en compte des doubles comptages.

Depuis 2017, le carburant SP95-E1020 contenant jusqu’à 10 % en volume d’éthanol est devenu le premier carburant consommé par les Français dans les véhicules essence avec une part de marché de près de 50 % en 2020. Le super éthanol E85 (essence contenant jusqu’à 85 % en volume d’éthanol), dédié aux véhicules Flex-fuel et véhicules essence équipés de boitiers, poursuit sa progression avec une part de marché de 3,6% (+ 4% par rapport à 2019), et ce malgré une baisse de la consommation globale d’essence de 14% due à la crise sanitaire. Le nombre de stations-services distribuant l’E85 a continué à évoluer (+585 stations) et si le parc de véhicules adaptés (flex-fuel de série ou véhicules munis de boitiers) semble stable, l’offre de modèles de véhicules flex-fuel de série s’est développée avec pour principaux constructeurs Ford et Jaguar Land Rover. Par ailleurs en France l’E85 bénéficie d’une TICPE21 réduite permettant un prix d’achat plus attractif (0,65 €/l en moyenne sur 2020), prix nettement moins impacté par les augmentations du prix des énergies observées cette année (+20% sur les 10 premiers mois de 2021 pour l’E95-E10, contre + 4% pour l’E85). Un net avantage qui laisse présager une poursuite de la croissance du marché de ce carburant pour 2021.

%20et%20en%20%25%20volumique%20pour%20le%20SP95-E10%20(en%20jaune).PNG)

Source : SNPAA 2020 d’après CPDP

Parmi les substituts à l’essence fossile, l’éthanol est nettement majoritaire (71% du mix) et a vu sa consommation progresser en 2020. L’ETBE (25% du mix) et l’HVHTE22 (4% du mix) ont quant à eux subit une baisse de consommation de 29% et 48% respectivement. Si les HVHTE étaient jusqu’à présent importées et produites à partir d’huile de palme, en 2020, elles ont, pour la première année, été majoritairement produites localement à partir de graisses animales et de colza (à 60%). En effet, en 2018, le parlement français a voté l’exclusion des produits à base d’huile de palme de la liste des biocarburants, avec une entrée en vigueur au 1er janvier 2020. Ce dispositif a significativement impacté le mix de ressources mobilisées par les filières HVO et EMAG françaises.

S’agissant des filières de substitution au gazole fossile, les EMAG et en particulier les EMHV restent très majoritaires (+ de 80% du mix), suivi par les HVHTG23 (12%). Parmi les ressources mobilisées pour les EMHV on observe une grande majorité de colza et de soja. La disparition de l‘huile de palme correspond ainsi globalement au niveau de la baisse du marché des EMHV observée sur 2020. La filière HVHTG a été particulièrement impactée par le dispositif excluant l’huile de palme avec une baisse de consommation de 36% en 2020 et un mix de ressources qui est alors composé à 80% d’UCO, de graisses animales et de colza.

Parmi l’ensemble de ses filières, il faut noter que la consommation de biocarburants, bénéficiant d’un double comptage pour l’atteinte des objectifs de la directive européenne REDII, a progressé de 13% en 2020. Il s’agit en majorité d’EMAG et d’HVO issus d’UCO (à 70%) puis d’éthanol issu de résidus viniques (à 24%). Cette dernière filière est à l’heure actuelle la principale contributrice aux objectifs biocarburants avancés attendus dès 2023 dans la Programmation Pluriannuelle de l’Energie en cours. Pour l’atteinte de ces objectifs, d’autres filières, notamment celles utilisant des ressources lignocellulosiques, devront voir le jour dans le mix de biocarburants français et européen.

Perspectives attendues pour les biocarburants avancés

Dans la règlementation européenne, les biocarburants avancés correspondent aux biocarburants issus de ressources listées dans l’annexe IX-A de la Directive REDII24, majoritairement composée de biomasse de type déchets organiques, résidus agricoles et forestiers, résidus organiques de l’industrie agro-alimentaire et autres biomasses non alimentaires de type lignocellulosiques ou algales. Sont exclues les UCO et graisses animales qui figurent dans l’annexe IX-B et bénéficient d’un seuil d’incorporation maximum. Dans sa version actuelle la Directive REDII impose le déploiement dans chaque Etat Membre d’un taux d’incorporation de 0,2 % a minima, en 2022, 1 % en 2025 et 3,5 % en 2030 avec la possibilité de prise en compte d’un double comptage (et donc de satisfaire l’objectif 2030 avec un taux d’incorporation réel de 1,75% par exemple). Dans la dernière proposition de révision de la Commission Européenne il serait demandé une incorporation minimum de 0,2 % en 2022, 0,5 % en 2025 et 2,2 % en 2030 sans double comptage. Selon l’évolution de la consommation d’énergie dans le secteur transport européen à cet horizon, l’objectif impliquerait le déploiement de 8 à 10 Mtep de biocarburants avancés, alors que la consommation actuelle s’élève à un peu moins de 1,3 Mtep aujourd’hui.

Au niveau français, la PPE actuelle demande le déploiement de 3,8% de biocarburants avancés dans le pool essence et de 2,8% dans le pool gazole d’ici 2028. La filière éthanol issue d’alcool vinique assurant moins de 1% de l’objectif du pool essence et étant aujourd’hui proche de son niveau maximal, il convient d’envisager le développement d’autres filières comme l’éthanol lignocellulosique et les carburants gazole, kérosène et essence de synthèse issus de biomasses lignocellulosiques. Dans le cadre de la Stratégie Française Energie-Climat (SFEC) en cours de déploiement, la Loi de Programmation Energie Climat (LPEC) devra être promulguée d’ici juillet 2023. Seront alors adoptées de nouvelles versions de la Stratégie Nationale Bas Carbone (SNBC3), du Plan National d’Adaptation au Changement Climatique (PNACC3) et de la Programmation Pluriannuelle de l’Energie (PPE 2024-2033), parmi lesquels de nouveaux objectifs sur les biocarburants avancés devraient figurer.

Coté industriel, l’Union Européenne dispose déjà de capacités de production de biocarburants avancés dans les unités EMAG, HVO et éthanol existantes mais les ressources en sucres et huiles de l’annexes IX-A (tall oil, huiles algales, alcool vinique, etc.) sont disponibles en quantités très limitées pour ce type de technologies. De nouvelles unités éthanol de deuxième génération mobilisant de la biomasse lignocellulosique devront prendre le relai et sont déjà en cours de développement. L’UE compte un total de 6 projets (voir tableau de bord biocarburants 2019) dont l’entrée en production cette fin 2021 de l’unité d’éthanol lignocellulosique de Clariant en Roumanie. Concernant la technologie de production de biocarburants de synthèse Fischer-Tropsch ou BtL, c’est au Royaume-Uni (4 unités) et aux Etats-Unis (4 unités) que les projets d’unités commerciales sont les plus avancés.

Par ailleurs les essais de carburants alternatifs pour les navires des transports maritime et fluvial se multiplient. Biodiesels, bio-GNL, ammoniac, biométhanol, hydrogène sont les principaux carburants liquides envisagés. A l’image de l’initiative européenne pour le secteur aérien, la Commission a proposé une RefuelEU Maritime initiative. La proposition est basée sur des objectifs de réduction des émissions de GES induites par l’énergie consommée à bord sur la base des émissions moyennes enregistrées en 2020. Ces niveaux de réduction seront déterminés dans une prochaine étape de la procédure législative selon les différentes catégories de navire.

En termes d’investissements, à court terme, les nouvelles capacités de production devraient concerner les filières éthanol et biodiesel avec notamment un triplement des capacités de production d’HVO annoncé d’ici 2025. Les principales zones actives dans ce domaine sont les Etats-Unis, mais on compte également plusieurs projets en Asie, au Brésil et en UE. Concernant l’éthanol, les principales zones actives sont le Brésil et la Chine qui couvrent actuellement la moitié des investissements mondiaux. Plusieurs projets ont néanmoins été retardés, notamment en Thaïlande et au Brésil, du fait de la baisse de la demande en carburants induite par la crise sanitaire. Des investissements dans les filières de production de biocarburants avancés se lancent également avec 6 projets en Inde et autant à l’Est de l’Europe. On assiste également à une accélération des investissements dans le biométhane carburant en particulier en Europe et en Amérique du nord, tandis que le Brésil, l’Inde et la Chine encouragent également son utilisation dans le secteur transport. Certaines compagnies pétrolières (Total, BP, Shell, Chevron notamment) s’impliquent dans le développement de la filière.

[2] GNV : Gaz naturel véhicule

[3] Taux d’incorporation tenant compte des comptages multiples

[4] Directive 2009/28/CE relative à la promotion de l’utilisation de l’énergie produite à partir de sources renouvelables

[5] E100 : carburant pour véhicule essence composé à 100% vol. d’éthanol

[6] EMAG : Ester Méthylique d’Acides Gras

[7] HVO : Hydrotraited Vegetable Oil

[8] RFS2 : Renewable Fuel Standard, version de juillet 2010

[9] LCFS : Low Carbon Fuel Standard

[10] PFAD : Palm Fatty Acid Distillate

[11] Risque ILUC (Indirect Land Use Change) : risque d’émissions de GES liés à des changements indirects d’usages des sols

[12] ASTM : American Society for Testing and Materials International

[13] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52021PC0557

[14] SAF : Sustainable Aviation Fuels

[15] CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation): https://www.icao.int/environmental-protection/pages/climate-change.aspx

[16] HEFA-SPK : Hydroprocessed Esters and Fatty Acids – Synthetic Paraffinic Kerosene

[17] FT-SPK : Fischer-Tropsch – Synthetic Paraffinic Kerosene

[18] ATJ-SPK : Alcohol-to-jet - Synthetic Paraffinic Kerosene

[19] Source : https://www.icao.int/environmental-protection/pages/SAF.aspx

[20] SP95-E10 : Essence sans plomb 95 contenant jusqu’à 10% vol de bioéthanol

[21] TICPE : Taxe Intérieure de Consommation sur les Produits Energétiques

[22] HVHTE : Huiles Végétales Hydrogénées (ou HVO) de type Essence

[23] HVHTG : Huiles Végétales Hydrogénées (ou HVO) de type Gazole

[24] https://www.etipbioenergy.eu/everyone/advanced-boifuels

Vous serez aussi intéressé par