08.02.2019

30 minutes de lecture

Les marchés du gaz ont continué à croître en 2018, stimulés par l’abondance de l’offre et par la substitution du charbon par le gaz dans de grands pays consommateurs. Cette évolution est intervenue dans un contexte de croissance de la demande énergétique mondiale, tirée par le dynamisme des marchés émergents, Chine et Inde en tête. Le GNL joue un rôle moteur dans l’expansion des marchés gaziers et devrait poursuivre un bel essor à l’avenir.

La croissance de la consommation gazière reste soutenue en 2018

Le gaz naturel contribue aujourd’hui fortement à la croissance de la demande énergétique mondiale, tandis que les énergies renouvelables progressent rapidement dans le mix électrique. Dans le cadre de la hausse mondiale des énergies primaires, on constate en effet une accélération de la demande de gaz naturel depuis 2017. En 2017, la demande gazière mondiale avait bondi de 3,5 %, pour s’établir à 3 667 Gm3. Sur l’année 2018, d’après Cedigaz, la demande a probablement augmenté encore plus fortement. En conséquence, le gaz renforce sa place dans le mix énergétique. Cette tendance s’explique en grande partie par une offre disponible abondante et par les politiques énergétiques (volontaristes en faveur du gaz) dans certains grands pays consommateurs, en particulier la Chine.

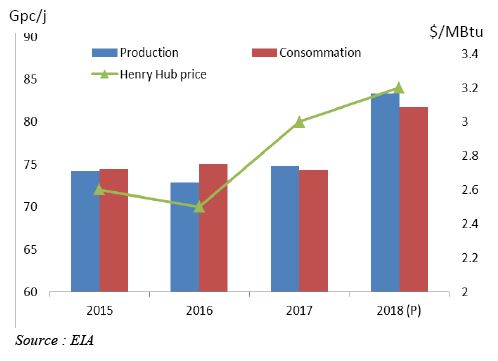

En 2018, les États-Unis ont connu une croissance exceptionnelle à la fois de leur production et de leur consommation de gaz naturel. Les données provisoires de l’EIA font ainsi état d’une hausse annuelle de 70 Gm3 de la consommation et de 80 Gm3 de la production. Aucun autre pays n’a connu une telle performance dans toute l’histoire de l’industrie gazière. Le rebond de la consommation américaine est en grande partie imputable aux conditions climatiques hivernales et estivales extrêmes qui ont impacté la consommation des secteurs électrique et résidentiel. Par ailleurs, le dynamisme économique s’est accompagné d’un regain de l’activité industrielle. Le gaz naturel a gagné du terrain sur le charbon dans le mix électrique, grâce au faible coût de production des gaz de schiste. La part du gaz dans la production d’électricité devrait passer de 32 % en 2017 à 35 % en 2018, alors que celle du charbon diminuerait de 30 % à 28 %. Les capacités électriques en cours de construction sont essentiellement composées de gaz et de renouvelables, alors que de nombreuses centrales à charbon sont en voie de fermeture.

La montée en puissance de la production américaine a été soutenue par les gaz de schiste et le gaz associé au pétrole (Texas, Oklahoma) dont l’exploitation est très réactive à l’évolution du prix du brut. Le développement des infrastructures de transport dans la région du nord-est favorise la commercialisation des gaz de schiste (gisements de Marcellus et d’Utica) et contribue à accroître le profit des producteurs. Les réserves de gaz économiquement exploitables au prix actuel de $3/MBtu ont fortement augmenté ces dernières années.

En Asie, la demande gazière a encore fortement augmenté sous l’impulsion de la Chine qui explique à elle seule environ 70 % de la croissance régionale en 2018. Depuis 2017, la demande gazière chinoise s’est accélérée dans tous les secteurs de consommation. Elle est prévue en hausse de 17 % en 2018 (+ 15 % en 2017). Il est fort probable que la consommation poursuive une croissance à deux chiffres sur la période 2019-2020. Cette dynamique est le résultat du renforcement des mesures gouvernementales contre la pollution qui se traduisent par un basculement du charbon vers le gaz dans tous les secteurs. Elle se traduirait pour la Chine par une capacité électrique gazière de 110 GW en 2020.

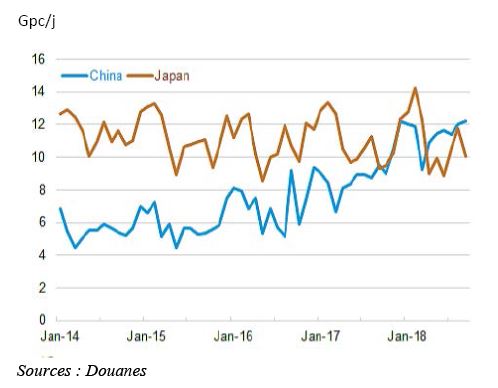

La production gazière domestique a progressé fortement mais moins vite que la demande. En conséquence, la Chine doit importer des quantités massives et croissantes sur le marché international. Les volumes importés ont progressé de 32 % à 125 Gm3 en 2018, soit le double du niveau de 2014. La Chine a dépassé le Japon pour se hisser en tête des pays importateurs. Elle influence ainsi de plus en plus les conditions globales du marché gazier et l’évolution des prix de marché.

L’Inde joue aussi un rôle croissant sur le marché international. Sa consommation gazière connaît une croissance rapide depuis 2016, dans le contexte d’une réorientation de la politique énergétique nationale en faveur du gaz, avec notamment le lancement de réformes sur les prix intérieurs ainsi que sur le régime des investissements. Le plan énergétique du gouvernement indien souhaite en effet accélérer la transition vers une nouvelle économie basée sur le gaz.

Parmi les principaux objectifs, on peut citer celui de compléter le réseau de distribution à travers l’ensemble du pays pour parvenir à desservir 70 % de la population. L’expansion récente de la demande gazière indienne est donc tirée par le gaz de ville (gaz desservi par le réseau de distribution), qui couvre le résidentiel, le transport (GNV) et une partie de l’industrie. Ce secteur est prioritaire dans la politique d’allocation gazière nationale et sa consommation est moins élastique aux variations des prix des différentes énergies, contrairement au secteur électrique. En 2018, la consommation gazière en Inde est attendue en hausse de 5 % (+ 3 % en 2017). Cette croissance est amenée à se poursuivre dans les prochaines années. En conséquence, l’Inde, important aujourd’hui la moitié du gaz qu’elle consomme, s’insère de manière plus marquée sur le marché international du GNL.

(Gm3)

Le marché du GNL est en plein essor dans une période de grandes transformations

Le GNL est un vecteur clé de croissance de l’industrie gazière. La part du GNL dans l’offre de gaz est croissante, passant de 10 % en 2017 à 11 % en 2018 (9 % en 2015). L’expansion du marché du GNL s’accompagne d’une multiplication des routes d’approvisionnement et de l’arrivée de nouveaux marchés importateurs (Panama et Bangladesh en 2018). Les opérations d’arbitrage s’intensifient sur un marché qui devient plus liquide et plus flexible.

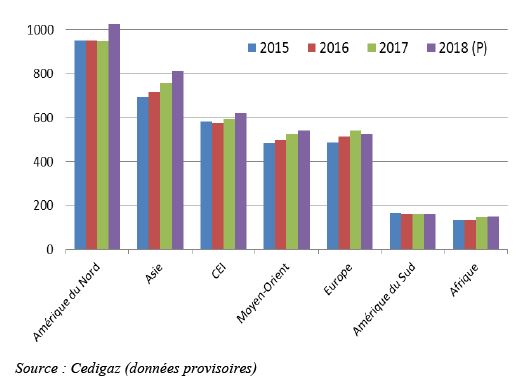

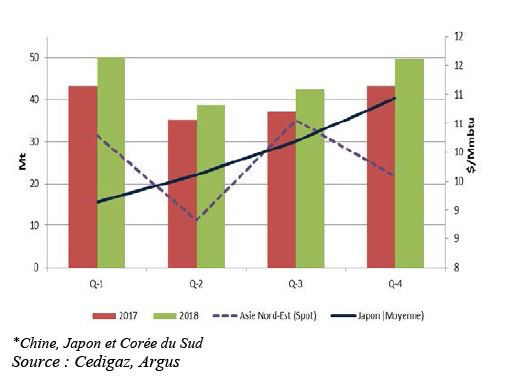

En 2018, les flux internationaux de GNL ont représenté un volume estimé provisoirement à 311 Mt (source : Cedigaz), en hausse de 8,5 % par rapport à 2017. Le GNL représente aujourd’hui un tiers des échanges gaziers. Comme en 2017, la croissance des importations de GNL a été concentrée en Asie du nord-est (Chine et Corée du Sud), où le gaz joue un rôle accru pour la production d’électricité et le chauffage. La Chine contribue le plus fortement à la croissance de la demande de GNL mondiale, avec plus de 60 % de l’augmentation totale des échanges.

L’offre de GNL se diversifie et s’intensifie. L’Australie a enregistré la plus forte croissance des exportations de GNL en 2018. En novembre 2018, l’Australie est devenue pour la première fois le plus gros exportateur de GNL du monde, détrônant le Qatar. Deux grands projets d’exportation ont récemment démarré, Ichthys et Prelude FLNG. Ce dernier est la plus grande installation flottante offshore jamais construite dans le monde.

Les exportations américaines de GNL sont montées en puissance pour atteindre 20 Mt en 2018, soit une hausse de 55 % par rapport à 2017, grâce à la montée en régime des usines récentes et l’arrivée des nouveaux projets (Dominicon Cove Point Train 1, Corpus Christi Train 1). Les exportations américaines de GNL ne sont pas allées massivement vers l’Europe mais en Asie, où les marges bénéficiaires étaient plus fortes. La capacité d’exportation de GNL pourrait doubler à 56 Mt/an d’ici la fin 2019, plaçant les États-Unis au troisième rang des pays exportateurs de GNL, après l’Australie et le Qatar.

L’une des évolutions marquantes de l’industrie du GNL est aussi la montée en régime des exportations du projet russe de Yamal LNG (joint-venture de Novatek 50,1 % - Total 20 % - CNPC 20 % - SRP 9,9 %), qui a mis en service en 2018 deux trains de liquéfaction supplémentaires plus tôt que prévu.

À la fin de l’année 2018, un surplus de GNL s’est formé en Asie, conduisant à une réorientation des cargaisons vers l’Europe, marché de dernier recours. Le rôle de l’Europe, grâce en particulier à la présence d’une grande capacité de stockage et aux possibilités de ré-exportations et de transbordements, est devenu central dans le rééquilibrage du marché global. En 2018, les importations européennes de GNL ont atteint leur plus haut niveau depuis 2012.

Par rapport à l’année 2017, les fondamentaux du marché du GNL se sont améliorés et la perception d’un risque de sous-approvisionnement dû à la forte croissance de la demande a été plus forte au sein de l’industrie. C’est dans ce contexte qu’on a constaté un avancement rapide des projets de liquéfaction dans toutes les régions du monde. Après trois années décevantes en matière d’investissement, trois projets ont été approuvés en 2018 : la phase d’expansion de l’usine Corpus Christi aux États-Unis (+ 4,5 Mtpa), LNG Canada en Colombie Britannique (+ 14 Mtpa) qui est le plus grand projet financé depuis 2013, et l’usine flottante de Grand Tortue Ahmeyim (+ 2,5 Mtpa) au large du Sénégal et de la Mauritanie.

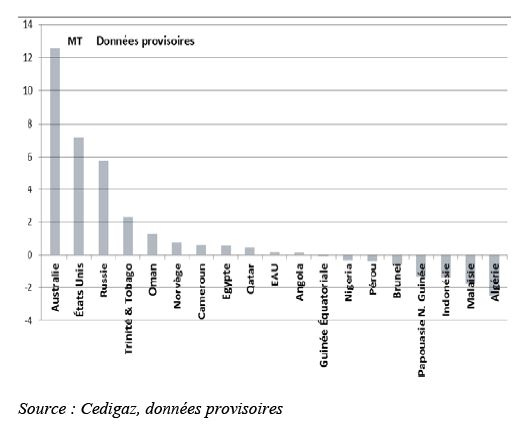

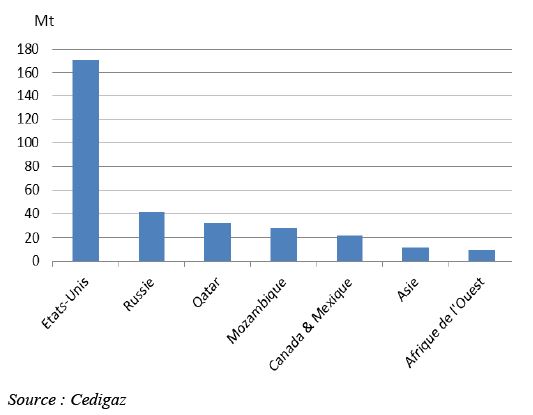

Les investissements gaziers sont toutefois restés insuffisants en 2018 et l’industrie du GNL est clé pour relancer ces investissements à l’avenir. On compte aujourd’hui un très grand nombre de projets de liquéfaction en instance d’une décision finale d’investissement (DFI). Comme le montre la figure 5, ces projets sont situés en majorité aux États-Unis. Il convient également de noter la forte augmentation de la capacité prévue au Qatar. Par ailleurs, le déploiement de nouveaux projets de liquéfaction à travers le monde va élargir le club des pays exportateurs (Mozambique, Canada, etc.).

L’industrie du GNL continue à évoluer afin de gagner en agilité et en réactivité dans un contexte international de plus en plus concurrentiel. Environ 1/3 des transactions mondiales de GNL se font aujourd’hui hors des contrats traditionnels de long terme. LNG Canada est le premier grand projet qui n’est pas adossé à des contrats de fourniture de long terme. Les échanges de GNL indexés sur les prix spot prennent de l’importance en Asie, où l’indice JKM devient progressivement une référence.

Par ailleurs, les contrats récents n’ont plus de clause de destination. Plus de 80 % de la capacité totale de liquéfaction en attente d’une DFI fait l’objet de livraisons dites flexibles. En 2020, on estime que les échanges flexibles représenteront près de la moitié de l’offre globale de GNL.

Un plus grand nombre de projets se financent aujourd’hui en totalité par capitaux propres, faisant souvent intervenir des grandes compagnies et « agrégateurs », gérant un portefeuille de sources et de destinations de GNL. En cas d’un accès limité aux capitaux, de nouvelles structures de financement se développent, impliquant différents acteurs dont des sociétés de négoce. Ces évolutions visent à mieux répartir les risques et les bénéfices sur l’ensemble de la chaîne de valeur.

Ces évolutions sont très positives pour l’avenir du marché du GNL. Elles montrent que l’industrie saura offrir des réponses adaptées et diversifiées aux clients dans un contexte de forte croissance de la demande. C’est pourquoi, l’industrie est aujourd’hui mieux positionnée pour éviter une crise de l’offre dans la prochaine décennie.

Un contexte de volatilité et d’incertitudes accrues des marchés

La hausse des prix du gaz en 2018 s’inscrit dans un contexte général d’augmentation des prix de toutes les énergies fossiles. Cela étant, les prix spot du gaz ont été moins corrélés qu’auparavant au prix du pétrole en 2018. Les aléas climatiques extrêmes et les conditions changeantes du marché du GNL ont contribué à plus de volatilité des prix de marché. Au Royaume-Uni, le prix spot NBP a atteint un pic historique de 32 $/MBtu le 1er mars 2018. Aux États-Unis, le prix Henry Hub s’est envolé à des niveaux proches de 5 $/MBtu en janvier et en novembre, pour une moyenne annuelle de 3,2 $/MBtu.

En 2018, le marché global du GNL a été relativement tendu et la bulle de GNL longtemps attendue ne s’est pas produite. La croissance de l’offre de GNL en 2018 a en effet été moins forte que prévu en raison des retards de démarrage de certains projets de liquéfaction.

Le marché du GNL dicte de plus en plus les prix de marché. Le dynamisme du marché asiatique, et plus particulièrement de la Chine, a été à l’origine de tensions sur le marché international et a provoqué une pression haussière sur les prix. La période de l’été, plus chaude que la normale, a vu les prix spot asiatiques s’envoler à des niveaux supérieurs à 10 $/MBtu alors qu’ils sont retombés à 9 $/MBtu en fin d’année. Contrairement au schéma habituel du marché gazier, la période estivale a été plus tendue que la période hivernale. Ces tensions ont révélé la nécessité d’investir dans de nouveaux projets d’exportation.

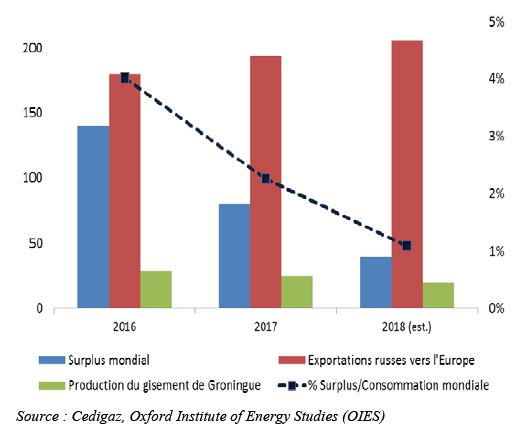

Le marché européen est de plus en plus dépendant des conditions du marché du GNL. Ses besoins d’importation ne font qu’augmenter à mesure que la production interne décline sous l’effet de la baisse rapide de la production du gisement de Groningue et du déclin des champs matures en mer du Nord. C’est la Russie qui a de nouveau tiré profit de cette situation en 2018, s’appuyant sur une offre de gaz abondante et compétitive. Les exportations par gazoducs de Gazprom vers l’Europe ont atteint un nouveau record en 2018 (201 Gm3 selon les premières annonces officielles). De plus, l’Europe a pu compléter ses achats de Gazprom avec du GNL en provenance de l’usine Yamal LNG. Grâce au GNL, la Russie s’octroie une part du marché européen de 36 % en 2018 (33 % en 2017) correspondant à une livraison vers l’Europe de l’ordre de 205 Gm3 de gaz en 2018.

Il est important de noter que la consommation gazière en Russie a fortement augmenté depuis trois ans. Elle est devenue très volatile avec des pics importants parfois observés en hiver.

En conséquence de tous ces développements, le surplus gazier mondial (différence entre les capacités de production et la production réelle), qui est concentré en Russie, s’est fortement réduit depuis deux ans.

C’est pourquoi, les marchés du gaz peuvent être à tout moment soumis à des tensions plus ou moins fortes dans un environnement empreint de risques et d’incertitudes : risques de marché, impact de la guerre commerciale entre la Chine et les États-Unis, ralentissement de l’économie chinoise et risque de récession mondiale, sanctions américaines, conflit russo-ukrainien et risque accru de ruptures d’approvisionnement, etc. Dans ce contexte, les scénarios de prévision de prix sont incertains, même si la montée en régime des exportations américaines de GNL en 2019 est de nature à réduire les tensions sur le marché international, du moins à court terme.

Quelle place pour le gaz dans le mix énergétique européen ?

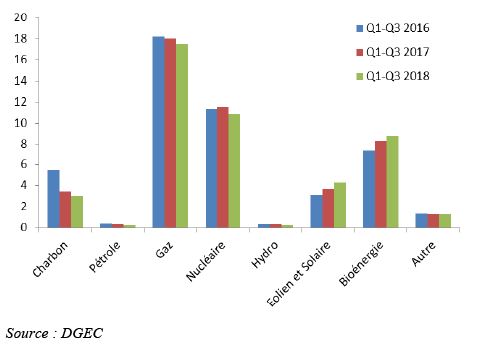

En 2018, la forte croissance de l’offre et de la demande gazière a été générale sur l’ensemble des grandes régions consommatrices, à l’exception de l’Europe. En effet, la croissance de la consommation gazière européenne a marqué un coup d’arrêt en 2018, après trois années de hausse. Le déclin de la consommation a été particulièrement significatif en Allemagne (- 7 %) et en France (- 5 %).

La montée en puissance des renouvelables, hydro comprise (Italie, Espagne), est le principal facteur explicatif. La hausse de la production d’électricité nucléaire en France est également un élément à prendre en considération.

Dans certains pays comme le Royaume-Uni, la croissance des renouvelables est telle qu’elle réduit la place de toutes les énergies fossiles dans le mix électrique, y compris du gaz (fig. 8). Elle modifie en effet le fonctionnement des centrales à gaz qui passe d’un régime de base à du semi-base ou du peak, ce qui s’accompagne d’une baisse drastique de la demande de gaz.

Au Royaume-Uni, la capacité électrique des renouvelables a même dépassé celle des énergies fossiles au troisième trimestre 2018.

En novembre 2018, le Parlement européen et le Conseil européen ont adopté trois textes du « paquet » intitulé « Une énergie propre pour tous les Européens ». On retiendra plusieurs objectifs contraignants d’ici 2030 : 32 % d’énergies renouvelables dans le mix énergétique et 32,5 % de gains d’efficacité énergétique. Le rôle du gaz naturel pour passer la pointe électrique est reconnu par la Commission européenne. L’un des enjeux du 4e paquet est de verdir le gaz dans une voie de décarbonation. S'agissant des transports, une part minimale d'au moins 14 % de carburant destiné aux transports doit provenir de sources renouvelables d'ici 2030 (directive REDII), et cela comprend 3,5 % de biocarburants avancés dont le biométhane. Par ailleurs, l'exécutif européen a présenté en novembre 2018 sa stratégie de neutralité carbone à l'horizon 2050, conformément à l'un des principaux objectifs de l'Accord de Paris. Dans tous les scénarios étudiés, l’utilisation du gaz fossile diminue fortement au profit du gaz renouvelable.

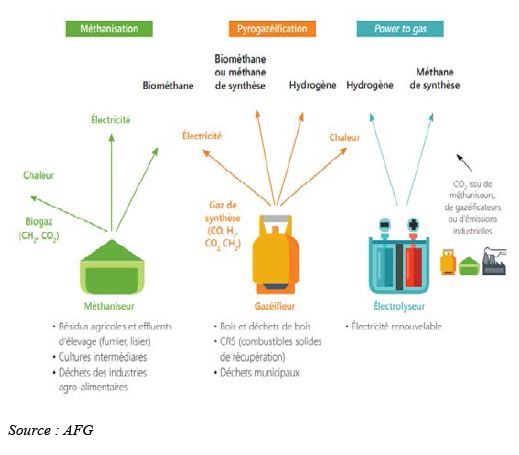

Le développement du gaz renouvelable

La production de gaz renouvelable peut se faire par la méthanisation de biomasse ou de déchets, ou par le procédé de méthanation de l’hydrogène en présence de CO2. L’hydrogène peut être produit par gazéification de la biomasse ou par électrolyse de l’eau (procédé Power to Gas)2.

Le biométhane comporte des avantages environnementaux (réduction des émissions de GES par rapport à l’utilisation du gaz fossile, en particulier en remplacement du diesel dans le transport) mais aussi économiques et stratégiques (diminution de la dépendance énergétique et du coût des importations gazières, soutien à d’autres politiques liées notamment à l’agriculture, etc.). L’accès au réseau de gaz permet de bénéficier des capacités de stockage conséquentes et des infrastructures gazières. Le gaz renouvelable est donc essentiel pour une utilisation optimale des infrastructures gazières dans un contexte de décarbonation.

Les scénarios énergétiques européens des différentes institutions intègrent aujourd’hui le développement du biométhane comme un des leviers pertinents de la décarbonation.

À l’heure actuelle, la production de biométhane dans le monde est relativement marginale et se trouve concentrée en Europe (2 Gm3 en 2017). Les cultures énergétiques représentent encore aujourd'hui la source la plus importante d’entrants en Europe, cela est principalement dû à une utilisation très répandue en Allemagne, qui est de loin le plus gros producteur de biogaz et de biométhane de la région. Les déchets organiques et agricoles constituent la 2e source de substrat. La France et le Danemark misent sur la valorisation des déchets agricoles quand la plupart des autres pays en Europe favorisent les déchets organiques (ménagers ou industriels). À plus long terme, la gazéification de la biomasse issue de ressources lignocellulosiques est également envisagée. Le potentiel technique maximal de production de biogaz en Europe (utilisé comme biogaz ou transformé en biométhane) est estimé à environ 150 Gm3/an (équivalent gaz naturel), dont environ 100 Gm3/an à partir de la biomasse (dont la biomasse lignocellulosique) et 50 Gm3 à partir des cultures énergétiques (estimation basse)3.

La prise en compte des contraintes économiques réduit fortement ce potentiel. Le coût de production du biogaz varie selon les produits méthanisés et la taille des installations. Il se situe dans une fourchette entre 30 € et 150 €/MWh4 (environ 90 €/MWh en France), alors que le prix de gros actuel du gaz est de 22 €/MWh. En supposant le maintien d’une politique européenne volontariste de soutien des filières ENR, une généralisation au sein de l’UE des mécanismes publics d’aides efficaces, mais aussi des améliorations technologiques (effets d’apprentissage), la production de biogaz pourrait atteindre un maximum 50 Gm3 en 2030, ce qui représente un tiers du potentiel technique5. Pour pouvoir rentabiliser l’épuration du biogaz (prise en compte de la taille seuil minimum d’installation, autres usages du biogaz, etc.), on estime la part de biométhane à 40 % du biogaz produit. On en déduit une production de gaz renouvelable de l’ordre de 20 Gm3 en 2030 (bioGNV inclus).

Compte tenu des contraintes de disponibilité des ressources méthanisables, le développement du gaz renouvelable à partir de la méthanation est essentiel pour atteindre un potentiel plus important et soutenir le développement de la filière sur le long terme. Aujourd’hui, les procédés de gazéification de la biomasse et de Power to Gas sont technologiquement connus mais restent au stade de la démonstration. Ces techniques font face à des défis économiques et il est nécessaire d’amplifier les efforts de R&D et les expérimentations pour les rendre moins onéreuses. Les incertitudes économiques concernant la technologie Power to Gas sont fortes. Les coûts actuels de la méthanation se situent dans une fourchette entre 150 et 300 €/MWh. Même en supposant un facteur de réduction de coûts très significatif dans une perspective de long terme (facteur 3), cette solution restera difficilement compétitive avec le gaz naturel.

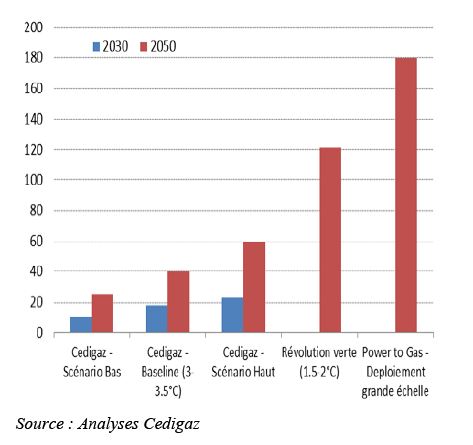

L’expansion future du gaz renouvelable dépendra donc inévitablement des mécanismes publics financiers mis en place pour soutenir la filière. D’après Cedigaz, la production de biométhane en Europe pourrait atteindre un volume compris entre 25 Gm3 et 60 Gm3 en 2050, ce qui représente 5 % à 13 % de la consommation de gaz fossile européenne actuelle et de 20 à 45 % de la production, ce qui n’est pas négligeable. Les scénarios « bas carbone » (trajectoire de 1,5-2 °C) les plus volontaristes en faveur du gaz renouvelable font état d’un volume d’environ 120 Gm3 en 2050. Dans le cas d’un scénario de déploiement massif et à grande échelle de la technologie Power to Gas, la production de gaz renouvelable peut atteindre jusqu’à 180 Gm3 en 2050. Dans tous les cas, le gaz renouvelable ne permet de remplacer qu’une partie de la consommation de gaz fossile.

Il convient de noter le développement rapide du biométhane en France, pays qui fait partie des marchés nationaux clés de la filière. Le projet de loi PPE paru en janvier 2019 a fixé pour le biogaz une part de 7 % dans la consommation de gaz en 2030 « si les baisses de coût visées dans la trajectoire de référence sont bien réalisées » (en moyenne, 67 €/MWh en 2023 et 60 €/MWh en 2028) « et jusqu’à 10 % en cas de baisse de coûts supérieure ».

Au 1er juillet 2018, 59 sites injectaient du biométhane en France et les réservations de capacités s’élevaient à plus de 8 TWh cumulés à fin 2017, soit l’équivalent de l’objectif d’injection de biométhane fixé par la programmation pluriannuelle de l’énergie (PPE) pour 2023. Trois démonstrateurs de Power to Gas existent actuellement en France. D’après le bilan prévisionnel pluriannuel gaz de 2017 (Source : GRDF), une part comprise entre 6 % et 34 % de gaz renouvelable injecté dans les réseaux est envisagée à l’horizon 2035. Cela représente des volumes compris entre 20 et 140 TWh6.

Conclusion

Le gaz naturel suscite un intérêt croissant des gouvernements pour des raisons stratégiques, économiques et/ou environnementales. Cette énergie est de plus en plus utilisée en remplacement du charbon et du pétrole dans tous les secteurs de consommation, en particulier en Chine et en Inde. Les États-Unis, qui disposent d’une offre très abondante à prix concurrentiel, vont apporter une contribution majeure à l’approvisionnement du marché mondial dans les prochaines années, sous l’œil attentif de la Russie qui cherche elle aussi à consolider sa part de marché au-delà du marché européen.

Les énergies renouvelables sont en plein essor dans le cadre de la transition vers un mix énergétique bas carbone mais le gaz naturel a aussi un rôle clé à jouer dans cette transition. En 2018, les émissions de carbone devraient à nouveau fortement progresser, signe d’une consommation toujours accrue des énergies fossiles les plus polluantes, telles que le pétrole et le charbon. En effet, la production d’électricité à partir du charbon a continué à progresser fortement dans les pays émergents d’Asie. Dans ces pays charbonniers, le recours au gaz comme énergie de transition fait donc sens et l’impact des mesures gouvernementales pour accélérer cette transition est majeur. En Europe, les paramètres de la phase de transition sont différents car le mix électrique est déjà beaucoup moins carboné. Le gaz est de plus en plus considéré comme une solution de substitution au charbon mais ce rôle est de nature transitoire. L’usage du gaz d’origine fossile a vocation à se réduire fortement pour laisser place au gaz renouvelable. Le biométhane est une filière naissante mais prometteuse.

armelle.lecarpentier@ifpen.fr - rao.amit@ifpen.fr

Manuscrit remis en février 2019

(1) Conversions utilisées : 1 m3 = 0,097 pc/j = 0,00075 tonne de GNL

(2) Biométhane en France : quels impacts ? Panorama 2018 IFPEN

(3) Workshop Biomethane Trade, Brussels, 21 February 2012

(4) Biogaz en Europe : quelles perspectives ? Panorama 2018 IFPEN

(5) Green Gas Grids project (2014), Commission européenne, Cedigaz

(6) En faisant l’hypothèse d’une stabilisation de la consommation entre 2028 et 2035