14.09.2023

15 minutes de lecture

Transport / Tableau de bord n° 22 - T2 2023

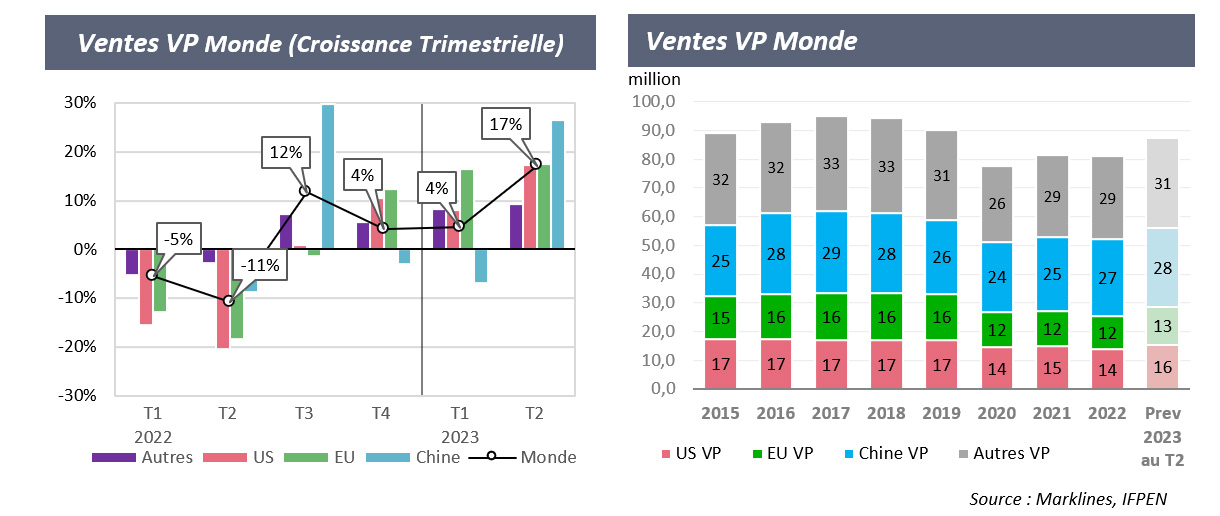

Au premier semestre 2023, le marché automobile mondial s’est redressé avec une hausse des ventes de 11 % en glissement annuel. Les prévisions de ventes de véhicules pour 2023 ont été revues à la hausse à 87,4 millions, soit une croissance annuelle de 7,8 % tirée une fois n'est pas coutume par les marchés européen et américain. Le marché automobile reste cependant vulnérable et son évolution très étroitement liée à l'évolution de la situation économique mondiale, en particulier en Chine.

La croissance du marché mondial des véhicules électriques (VE) s'est également nettement améliorée grâce à de nouvelles stratégies de prix et à l'arrivée de nouveaux modèles et constructeurs. Au cours des six premiers mois de l'année, les ventes de VE ont dépassé les 6 millions, représentant 15 % des ventes totales de voitures particulières. Si cette tendance se maintient, les ventes de VE pourraient atteindre 15 millions en 2023. Progressivement des mesures protectionnistes en Europe et aux États-Unis se mettent en place. Elles devraient transformer les chaînes de production et de distribution automobile, favorisant les constructeurs nationaux et incitant d'autres à investir localement. Ces mesures protectionnistes pourraient cependant entrainer une hausse des prix préjudiciable aux consommateurs, avec un risque à moyen terme pour la croissance économique et un retard significatif dans la réalisation des objectifs de neutralité carbone d’ici 2050.

Le marché automobile mondial du VP se redresse enfin

Au premier semestre 2023, le marché mondial de l'automobile a continué à se redresser, avec des ventes en hausse de 11 % par rapport à l'année précédente. Certes, le premier semestre 2022 avait connu une forte baisse, il est donc peut-être plus légitime de parler de rattrapage que de réelle croissance. Toutefois, cette année pourrait effacer trois années difficiles marquées par la pandémie de COVID et les problèmes d'approvisionnement en pièces détachées. Dans ce contexte, les prévisions de ventes de véhicules pour 2023 ont été revues à la hausse à 87,4 millions, soit une croissance annuelle de 7,8 %. Une fois n'est pas coutume, les marchés européen et américain devraient enregistrer des taux de croissance annuels des ventes supérieurs à 10 %. Il convient toutefois de souligner que le marché reste vulnérable et étroitement lié à l'évolution de la situation économique mondiale, en particulier en Chine.

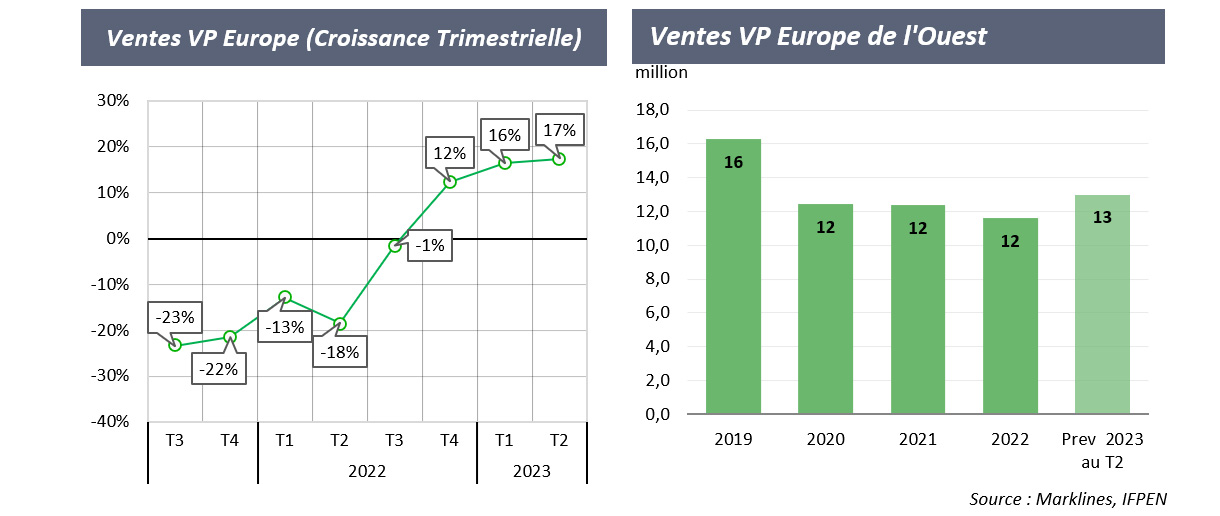

VP : Le marché européen revient de loin et confirme une bonne tendance

Après 5 trimestres consécutifs de baisse des ventes, le marché européen des voitures particulières renoue avec la croissance, avec une progression moyenne de +17 % au premier semestre. La barre des 13 millions de véhicules sera probablement atteinte cette année, ce qui représenterait une croissance de près de 12 % par rapport à 2022. Nous sommes encore loin des chiffres de vente de 2019 (16 millions), mais après trois années de ventes autour de 12 millions, les constructeurs européens sont soulagés de constater que la tendance à la baisse des ventes de voitures particulières semble être stoppée.

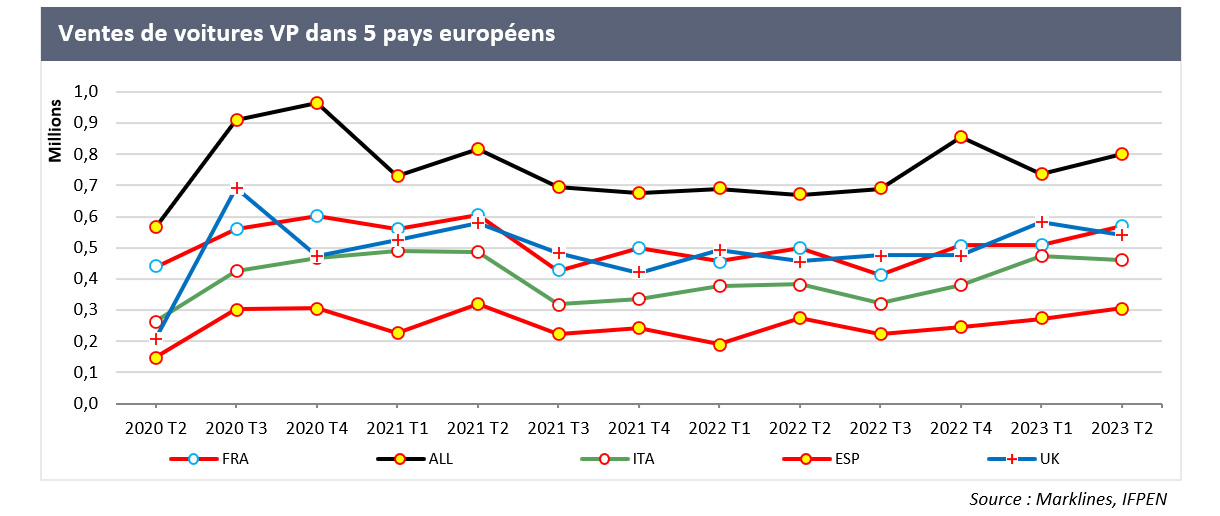

Au deuxième trimestre 2023, les marchés allemand, français et espagnol ont été particulièrement dynamiques, tandis que les ventes au Royaume-Uni et en Italie ont légèrement ralenti. En glissement annuel, l'Espagne a progressé de 24 %, l'Italie de 23 % et le Royaume-Uni de 18 %, tandis que l'Allemagne et la France ont toutes deux augmenté de 13 %.

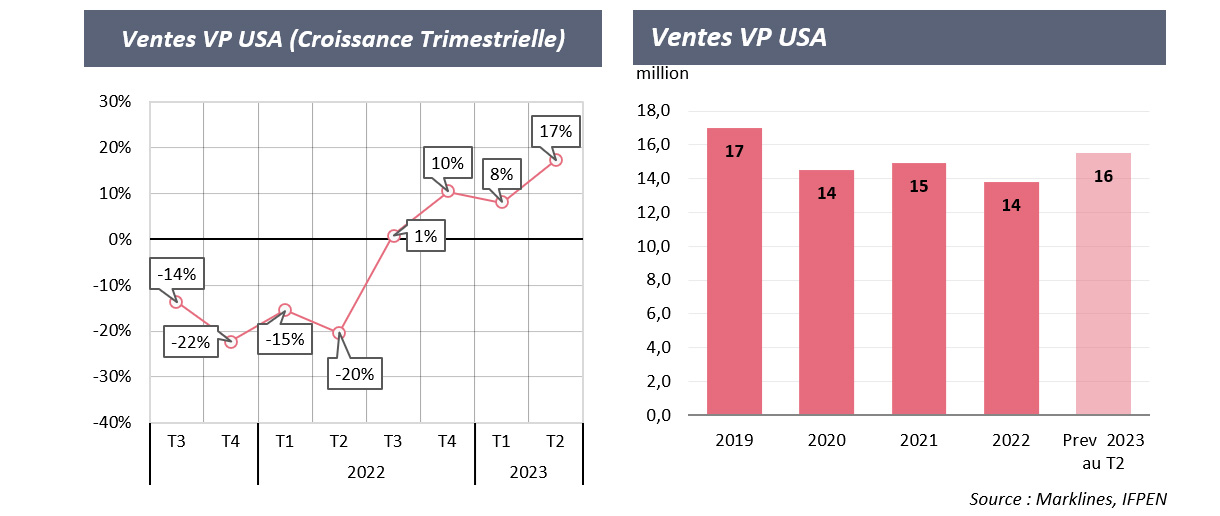

VP Etats-UNIS : en route pour une année de reprise

Les ventes de voitures particulières aux États-Unis se sont également bien redressées. Poursuivant la tendance amorcée fin 2022, les ventes ont augmenté de 17 % au deuxième trimestre et de 13 % sur l'ensemble du premier semestre.

Dans ce contexte, les ventes en 2023 devraient atteindre environ 15,5 millions de véhicules. À l'instar du marché européen, ce niveau serait le plus élevé depuis 2020, mais il reste toujours en deçà des niveaux observés avant 2019.

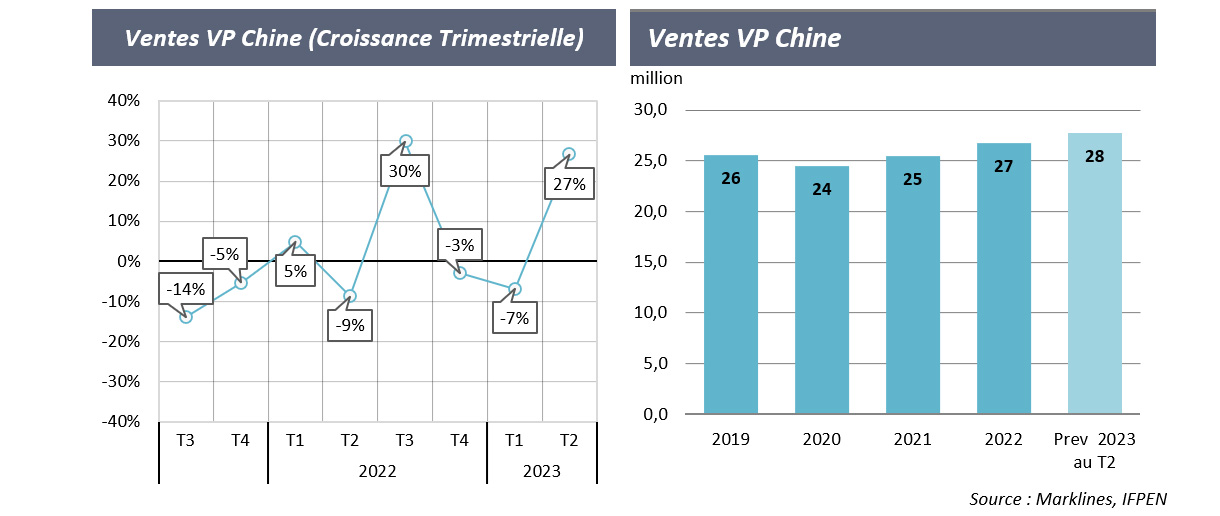

VP Chine : Le marché redresse la barre ce trimestre

Le marché chinois a l'habitude de fluctuer fortement, et cette tendance se confirme une fois de plus cette année. Après un début difficile au premier trimestre, les ventes ont connu un rebond impressionnant de +27 % en glissement annuel au deuxième trimestre, conduisant à une croissance de +9 % pour l'ensemble du premier semestre. Malgré les nombreuses difficultés auxquelles est confrontée l'économie chinoise et les incertitudes qui pèsent sur la croissance économique du pays, le marché automobile chinois devrait continuer à croître au même rythme que ces dernières années, avec une estimation de 27,7 millions de voitures vendues en 2023, grâce notamment à une série de mesures de soutien en faveur des véhicules NEV - véhicules électriques à batterie (BEV), véhicules hybrides rechargeables (PHV) et véhicules à pile à combustible (FCV).

Marché mondial du VE : croissance significative

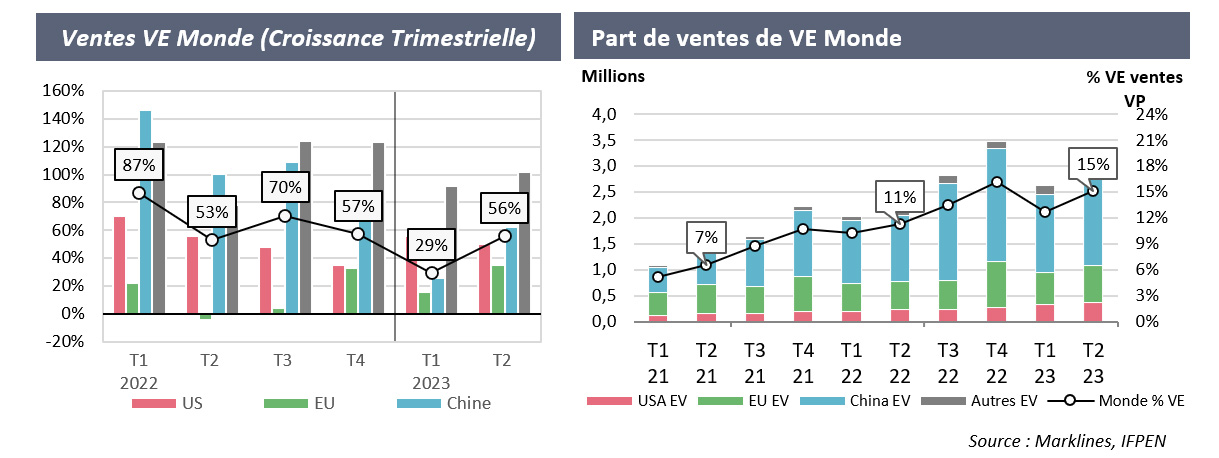

La nette amélioration de la croissance du marché mondial des VE peut être attribuée en partie aux nouvelles stratégies de prix qui ont été mises en place, ainsi qu'à l'augmentation de l'offre avec l'introduction de nouveaux modèles et l'arrivée de nouveaux constructeurs sur le marché. En moyenne, au cours des six premiers mois de l'année, les ventes de véhicules électriques ont dépassé la barre des 6 millions, ce qui représente environ 15 % de l'ensemble des ventes de voitures particulières. Cela représente une croissance significative de 43 % par rapport à la même période de l'année dernière. Si cette tendance se poursuit, les ventes de VE pourraient atteindre 15 millions de véhicules en 2023.

Dans le classement mondial des constructeurs automobiles, BYD reste à la première place malgré une baisse des ventes en Chine, son principal marché. Tesla arrive en deuxième position, suivi du groupe Volkswagen et de Geely en troisième et quatrième position. BYD et Tesla travaillent tous deux à l'expansion de leurs installations de production (une nouvelle usine au Mexique pour Tesla, et en Thaïlande pour BYD, qui a également un projet d'usine en Europe), ainsi qu'au développement d'un réseau d'approvisionnement en pièces détachées et de projets de production de matériaux pour les batteries.

VE en Europe : redémarrage en 1ère pour les ventes au 1S 2023. Un marché en recherche d’un nouveau souffle

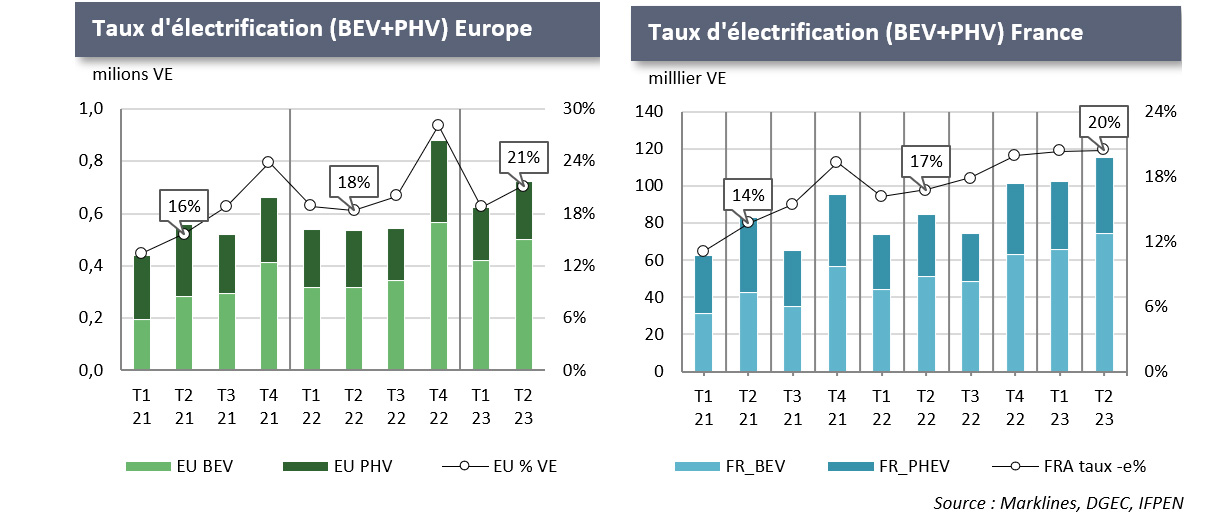

Suite à la forte accélération des ventes de VE en Europe à la fin de l'année 2022, les ventes de VE en Europe ont augmenté de 25 % au cours du premier semestre pour atteindre 1,4 million de véhicules. Malgré cette forte dynamique, la croissance du marché européen des VE reste plus faible que dans d'autres régions du monde, avec une part de marché des VE d'environ 20 %. Suite à la réduction du plafond du bonus pour les véhicules électriques (VE) dans différents pays, tels que l'Allemagne et la France, on constate ces derniers mois un léger fléchissement des ventes de VE, comme en témoigne la situation en France où elles stagnent autour de 20 % de part de marché.

Cette tendance peut s'expliquer par un certain nombre de facteurs : la conjoncture générale du marché automobile, marquée par la hausse des prix et des coûts, la baisse du pouvoir d'achat des consommateurs, et une saturation temporaire du marché qui pourrait être due à la fin de la première vague d'achats par les "early adopters" - ceux qui étaient déterminés et financièrement en mesure d'acquérir un véhicule électrique. De nombreux analystes estiment que cette stagnation des ventes de VE pourrait se maintenir en attendant de nouveaux plans d'incitation, le développement des infrastructures de recharge électrique, la mise sur le marché de nouveaux modèles et une baisse significative des prix des véhicules. Sans ces éléments, il est peu probable que le rythme d'électrification du marché automobile européen progresse assez rapidement pour atteindre les objectifs de neutralité carbone à l'horizon 2050, qui impliquent le remplacement progressif des véhicules à moteur thermique par des véhicules électriques à partir de 2035, avec la fin de la vente des véhicules à moteur thermique.

En France, les ventes de VE au premier semestre 2023 ont frôlé les 220 000 unités, en hausse de 40 % sur un an, représentant ainsi une part de marché de 20 %. Au cours de ce premier trimestre, c'est le groupe Stellantis qui a vendu le plus de véhicules électrifiés (VE), avec près de 66 000 unités vendues, loin devant le groupe Renault-Nissan (36 000) et Tesla (27 000 unités). Le premier groupe chinois, SAIC (avec la marque MG), est à la 7ème place, mais sa progression est impressionnante, avec des ventes triplées par rapport au 1er semestre de l'année dernière. La montée en puissance des constructeurs chinois et la possible menace sur le marché automobile européen historique pourrait être cependant fortement remises en cause en raison des nouvelles dispositions réglementaires que l’Europe et plusieurs pays européens sont en train de mettre en place (nouveau bonus écologique en France, taxe carbone aux frontières de l’Europe, etc.).

Le gouvernement français a présenté cet été son projet de calcul d'un score environnemental pour le bonus écologique des voitures particulières électriques neuves. Les critères de calcul considèrent l'empreinte carbone de la production du véhicule, en tenant compte du site de production du véhicule et de son transport (du lieu de production au lieu de vente). Un score minimum de 60 est nécessaire pour être éligible au bonus écologique.

Dans les premières simulations faites par l’Ademe à partir de données génériques, aucune voiture électrique chinoise ou asiatique n’est éligible au bonus écologique français, principalement en raison du transport du véhicule qui représente entre un quart et un tiers de l’empreinte carbone totale. À noter que, dans son calcul, l’Ademe a pris par défaut un facteur d’émission pour le transport maritime particulièrement élevé de 101 gCO2 eq/t.km. Ce nouveau bonus écologique basée sur une approche d’analyse de cycle de vie, reprend la même approche que le mécanisme d'ajustement carbone aux frontières (MACF) qui doit entrer en vigueur le 1e octobre prochain. Ce mécanisme est un instrument de politique environnementale conçu pour appliquer aux produits importés les mêmes coûts carbone que ceux qui seraient supportés par les installations opérant dans l'Union européenne (UE).

Les nombreux plans protectionnistes qui apparaissent tant en Europe qu’aux Etats-Unis devraient considérablement modifier les chaines de production et les circuits de distribution dans le secteur automobile, offrant un avantage significatif aux constructeurs nationaux et encourageant les autres constructeurs à investir et à s'établir sur les marchés nationaux. Néanmoins, en remettant en cause d’une certaine manière le système multilatéral commercial international, ces mesures protectionnistes pourraient entrainer une hausse des prix préjudiciable aux consommateurs, avec un risque à moyen terme pour la croissance économique et un retard significatif dans la réalisation des objectifs de neutralité carbone d’ici 2050.

VE : Les États-Unis rattrapent leur retard - la Chine consolide son avance

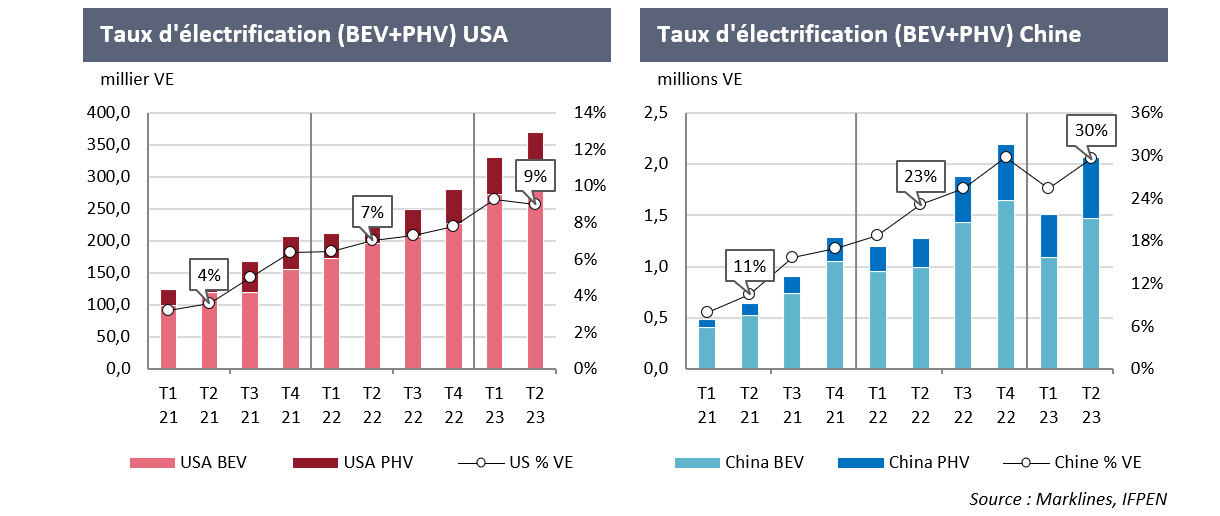

Près de 370 000 véhicules électriques (VE) - pratiquement tous alimentés à 100 % par des batteries - ont été vendus aux États-Unis au deuxième trimestre, un record pour n'importe quel trimestre et une augmentation de 48 % par rapport au deuxième trimestre 2022. Au cours du premier semestre de l'année, plus de 700 000 VE ont été vendus, soit une augmentation de 53 % en glissement annuel, stimulée par des réductions de prix significatives de la part de certains constructeurs automobiles (Tesla, en particulier) et par des niveaux d'incitation bien supérieurs à la moyenne habituellement constatée. En juin, le prix moyen payé pour un véhicule électrique a baissé de près de 20 %. Il est clair que les États-Unis sont en train de rattraper l'Europe et la Chine, même si la part de marché des VE aux États-Unis reste faible (environ 9 %). Selon plusieurs analystes, les États-Unis sont en passe de franchir le cap du million de VE en 2023, ce qui constituerait un chiffre sans précédent et une étape majeure pour le secteur.

Pourtant, comme en Europe, il y a certains signes qui semblent indiquer que la dynamique pourrait ralentir ces prochains mois avec en particulier un volume de stocks de VE chez les concessionnaires qui augmente fortement. Les principales raisons sont : le prix (même s’il est plus avantageux qu’en Europe), les inquiétudes concernant l'infrastructure de recharge et les incitations pour les véhicules électriques alors même que de nombreux modèles de véhicules ont perdu leur éligibilité aux incitations fédérales et à celles de certains États..

Un nouveau plan d’aide américain pour les véhicules électriques

Face à ce constat, l'administration américaine a annoncé fin août un nouveau plan d’investissement de 15,5 milliards de dollars visant à "soutenir une transition solide et équitable vers les véhicules électriques en modernisant les installations existantes et en réintégrant les travailleurs actuels". Ce paquet financier supplémentaire de 15,5 milliards de dollars se compose des trois éléments de financement des infrastructures d'énergie propre, qui seront gérés par le ministère de l'Énergie (DOE) :

- 2 milliards de dollars seront alloués à la conversion et à la modernisation des usines de fabrication américaines.

- 10 milliards de dollars seront disponibles sous forme d'autorisations de prêt pour les projets de conversion de l'industrie automobile, maintenant des emplois de haute qualité dans le secteur automobile au sein des communautés abritant actuellement des installations de production.

- 3,5 milliards de dollars seront dédiés au soutien de la fabrication américaine de batteries et au renforcement des chaînes d'approvisionnement nationales.

Ces nouvelles aides gouvernementales, en complément du plan IRA, avec leurs subventions généreuses, les prêts à faible coût et les avantages fiscaux substantiels, sont susceptibles de transformer radicalement le paysage du financement international des initiatives en matière d'énergie propre. Dans ce contexte, l'Europe commence à s'inquiéter sérieusement de l'implantation croissante d'entreprises européennes et de leurs investissements aux États-Unis, ainsi que de la diminution de ses exportations de produits issus des technologies propres.

Malgré les efforts déployés par l'UE, notamment à travers le "Green Deal" européen, le "Net-Zero Industry Act" et d'autres initiatives visant à soutenir le développement de produits technologiques liés à l'énergie propre tout en maintenant les entreprises et la main-d'œuvre en Europe, les préoccupations croissantes de l'UE concernant les distorsions commerciales potentielles risquent d'être encore exacerbées par la mise en œuvre de ce dernier paquet de financement de 15,5 milliards de dollars pour les véhicules électriques.

En Chine, malgré la fin de certaines subventions, la guerre des prix que se livrent les constructeurs, combinée à d'autres politiques de soutien, permet aux ventes de VE de continuer à croître à un rythme important. Au premier semestre de cette année, plus de 3,5 millions de VE ont été vendus, soit une augmentation de +45 %, et selon les experts, les ventes de VE devraient dépasser les 8 millions d'unités d'ici la fin 2023.

Selon les données de MarkLines, le constructeur ayant vendu le plus grand nombre de NEV au 1S 2023 est BYD, pour la deuxième année consécutive, avec des ventes de 1,191 million d'unités, en hausse de 86,7 % en glissement annuel. Le constructeur automobile en deuxième position est Tesla avec 477 000 unités vendues, et en troisième position Aion avec des ventes de 225 000 unités, en hausse de 116,3 % par rapport à l'année précédente. Le volume des ventes de SAIC-GM-Wuling, qui s'est classé troisième l'année dernière, a diminué de 53,3 % en glissement annuel pour atteindre 111 000 unités.

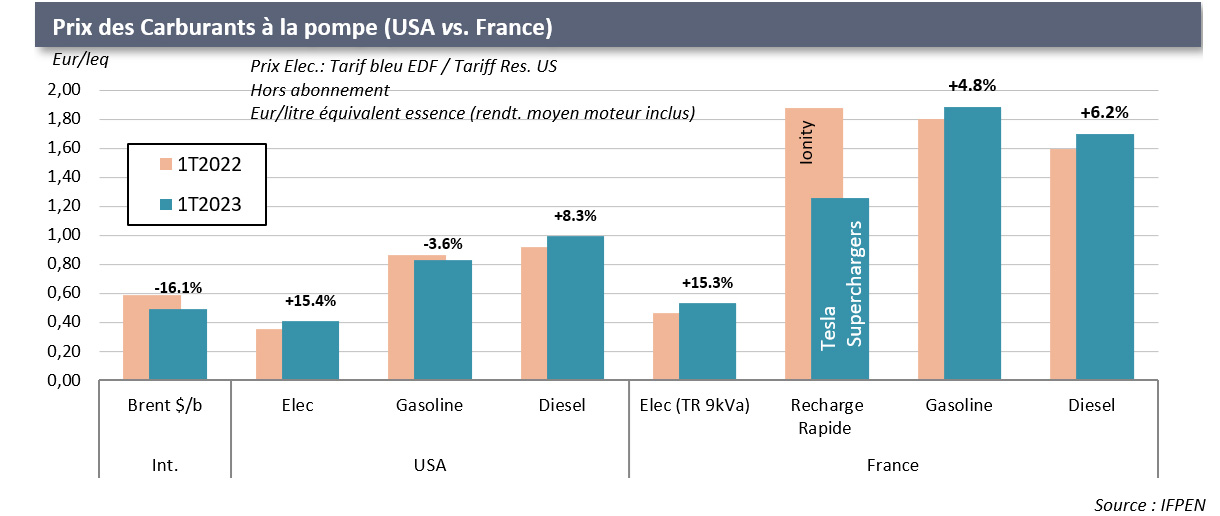

Prix des Energies

Les prix du pétrole brut sur les marchés internationaux ont continué à baisser au cours du deuxième trimestre de cette année en raison des incertitudes qui pèsent sur l'économie mondiale. En glissement annuel, le prix du Brent a chuté de 31 % au deuxième trimestre de cette année, pour atteindre une moyenne de 78 dollars le baril. En réaction, l'Arabie saoudite a annoncé une réduction volontaire de sa production de 1 million de barils par jour afin de rééquilibrer le marché et de faire remonter les prix. La Russie a également annoncé des réductions de production. Avec la reprise de la demande chinoise (bien que moins importante que prévu) et la bonne résistance des économies occidentales aux politiques monétaires restrictives des banques centrales, les prix du pétrole brut sont repartis à la hausse. Début septembre, le prix du Brent a dépassé les 90 $/b dans un contexte de baisse des stocks mondiaux de pétrole et après la confirmation de l'Arabie saoudite et de la Russie de prolonger leurs réductions volontaires de production jusqu'à la fin de l'année.

Les prix à la pompe de l'essence et du diesel ont relativement bien suivi la baisse des prix du pétrole brut au deuxième trimestre, avant de repartir à la hausse au cours de l'été avec l'augmentation des prix du pétrole brut et des marges de raffinage/distribution. Les prix à la pompe ont également été soutenus par la baisse de l'euro, qui est tombé à 1,07 début septembre.

Les prix de l'électricité sur le marché international (EPEX France) ont baissé de 26 % au 2ème trimestre de cette année. Le tarif de base d'EDF au premier semestre passe à 0,2062 EUR/kWh en 2023, contre 0,1740 EUR/kWh en 2022 (+18,5 %). En termes d'équivalent litre d'essence, la recharge à domicile en France a coûté en moyenne 0,56 € par litre au 2ème trimestre, contre 0,47 € par litre à la même période l'année dernière. Le prix de la recharge rapide dépend fortement des conditions de recharge, des niveaux de puissance, de la localisation et des réseaux. Ces prix sont aussi régulièrement révisés en fonction de l'évolution des prix de l'électricité sur les marchés de gros. Tesla vient de revoir à la baisse son tarif SuperChargers à 0,42 €/kWh. Le tarif moyen sur le réseau Ionity est de 0,59 €/kWh pour les bornes les plus puissantes. Ces derniers mois, de nouveaux opérateurs sont entrés sur le marché de la recharge électrique en France, avec des offres attractives comme celle de Lidl, qui propose des tarifs attractifs allant de 0,40 à 0,44 €/kWh.

Concernant l’électricité, le prix sur le marché international (EPEX France) était en baisse de 26 % au 2e trimestre de cette année. Sur cette même période, le tarif de base d'EDF a augmenté de 18,5 % à 0,2062 EUR/kWh. En termes d'équivalent litre d'essence, la recharge à domicile en France coûtait au 2e trimestre en moyenne 0,56 euro par litre, contre 0,47 euro par litre à la même époque l'année dernière. Le prix de la recharge rapide reste très dépendant des conditions de recharge, des niveaux de puissance, de la localisation et des réseaux.

Ces prix sont aussi régulièrement révisés en fonction de l'évolution des prix de l'électricité sur les marchés de gros. Tesla vient de revoir son tarif SuperChargers à la baisse à 0,42 €/kWh. Le tarif moyen sur le réseau Ionity est de 0,59€/kWh pour les bornes les plus puissantes. A noter que depuis quelques mois de nouveaux opérateurs sont arrivés en France sur le marché de la recharge électrique avec des offres intéressantes comme celle de Lidl qui propose des tarifs attractifs variant entre 0,40 € et 0,44 € le kWh.

Rédacteurs : Jean Kaniewicz et Jérôme Sabathier - IFPEN – Direction Economie et Veille

Vous serez aussi intéressé par

Le marché automobile mondial confirme son redressement au 1er trimestre

Le marché automobile mondial se redresse en fin d’année