17.02.2021

10 minutes de lecture

Transport / Tableau de bord n° 16 - JANVIER 2021

Dans un marché automobile mondial en forte baisse (- 14 %), les ventes de véhicules électriques ont progressé l’année dernière de + 36 %. Compte tenu des derniers engagements pris par les constructeurs automobiles et les gouvernements pour développer les véhicules électriques, 2020 est une année charnière marquant le début d’un changement majeur dans le parc automobile mondial. Tout retour en arrière ou statu quo semble désormais totalement inenvisageable.

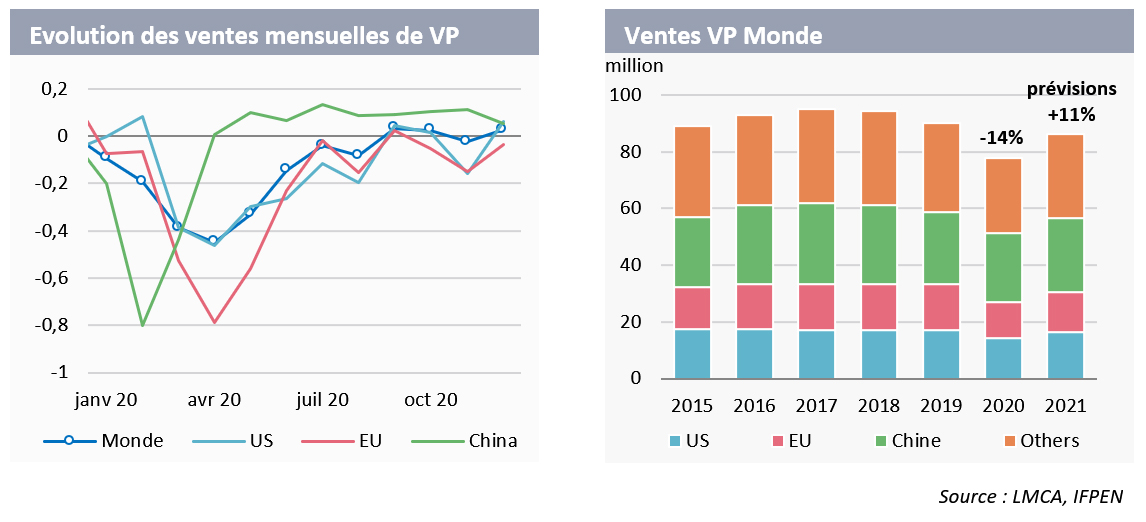

Un marché automobile mondial sur une montagne russe

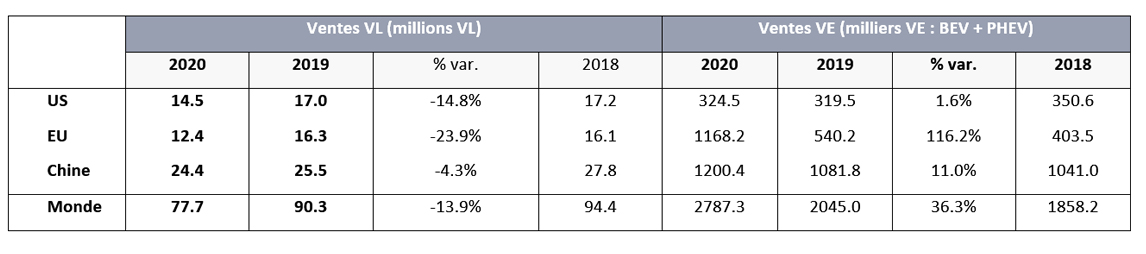

Au plus fort de la crise du COVID-19, les ventes mondiales de véhicules particuliers (VP) ont baissé de 45 % en glissement annuel au mois d’avril, puis se sont rapidement redressées au troisième trimestre avant de replonger au quatrième trimestre sous l’effet d’un recrudescence des cas de COVID et la mise en place de nouvelles mesures de confinement dans de nombreuses régions du monde. Au total sur l’année 2020, on estime que les ventes des véhicules particuliers (VP) ont baissé de 14 % à 77,7 millions de véhicules.

Pour 2021, on estime que les ventes mondiales devraient rebondir de + 11 % à 86,2 millions de véhicules, 5 % toutefois en dessous du niveau de 2019. Un rebondissement plus robuste de la demande semble en effet peu plausible au vu des craintes actuelles concernant l’évolution de la situation sanitaire et le temps nécessaire pour la mise en place des campagnes de vaccination.

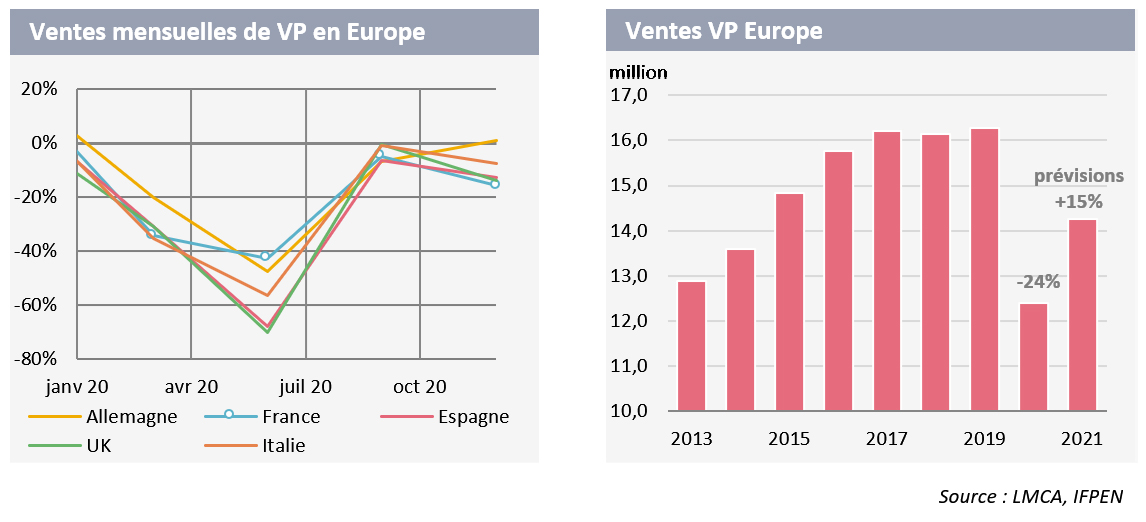

Europe : Reprise partielle en 2021. Durcissement des réglementations sur les émissions

Les ventes de VP ont fortement baissé en Europe, où les mesures de confinement ont été les plus strictes. La mise en œuvre d'importantes mesures de soutien à l'industrie automobile (prêts garantis, incitations à l'achat, primes de conversion, etc.) et les nombreuses offres commerciales des constructeurs ont largement contribué à soutenir les ventes durant l'été 2020, mais une nouvelle vague de cas COVID-19 à l’automne a anéanti tout espoir de reprise, et les ventes ont terminé l'année en baisse de 24 %.

Pour 2021, les ventes devraient rebondir de + 15 % à 14,3 millions de véhicules, à condition que les mesures de confinement restent limitées au premier trimestre et que les problèmes d'approvisionnement de certains matériaux et composants (comme les semi-conducteurs), signalés par plusieurs constructeurs automobiles, ne retardent pas les plans de production. Malgré ce fort rebond, les ventes resteront toutefois inférieures de 12 % aux niveaux de 2019. Un retour aux niveaux d'avant la crise n'est pas envisagé avant 2023.

En 2020, la première phase de la nouvelle réglementation européenne sur les émissions de CO2 est rentrée en application avec un objectif d’émissions par constructeur de 95 g/km, s'appliquant aux 95 % de voitures neuves les moins émettrices. À partir de 2021, les émissions moyennes de toutes les voitures nouvellement immatriculées d'un constructeur devront atteindre les objectifs européens. Les émissions du parc des véhicules neufs européen ne sont pas encore connues (le rapport de la Commission est généralement publié en juin), mais les premières analyses montrent que les émissions devraient passer de 122 g/km en 2019 à 107 g/km . Il est peu probable que l'objectif de 95 g/km soit atteint, car les améliorations du rendement énergétique et les nouvelles technologies mises en œuvre par les constructeurs ont été compensées par la production de voitures plus grandes, la diminution des immatriculations de véhicules diesel (la part des ventes de véhicules diesel est tombée à moins de 24 % en décembre dernier) et l'augmentation du nombre de SUV sur la route.

Par constructeur, la situation est cependant très différente notamment s’agissant de la comptabilisation des ‘supers crédits’. Ce système est une flexibilité réglementaire qui octroie aux constructeurs un crédit allant jusqu’à 7,5 g/km pour la vente de véhicules électriques ou à très faibles émissions (< 50 g/km) et qui permet de comptabiliser ces véhicules deux fois. Selon une étude de Transport & Environment, la moitié de la réduction des émissions de CO2 cette année serait due à l’utilisation de ces ‘supers crédits’. Si beaucoup de constructeurs ont respecté leurs objectifs en combinant leurs ventes avec celles d’autres constructeurs, Ford-Volvo, FCA (Fiat Chrysler)-Tesla-Honda, Daimler et le Groupe Volkswagen n’auraient pas atteint l'objectif fixé pour 2020.

Pour 2021, la réglementation se durcissant (émissions moyennes appliquées à l’ensemble des ventes, baisse des super-crédits), la stratégie des constructeurs est double : accélérer les ventes de voitures électriques et hybrides et en même temps renforcer les pools d’émissions avec d’autres constructeurs pour associer leur production à celle d’un autre plus vertueux. Volkswagen s’est ainsi allié au Chinois SAIC (MG en Europe) pour ses crédits CO2 sur la période 2020-2022, FCA, avant la fusion avec PSA, achetait des crédits à Tesla. La vente de ces crédits d’émissions pourrait également représenter une source de revenus additionnels pour certains constructeurs. Renault, en tête des immatriculations européennes de voitures particulières purement électriques, jusqu’à présent en pool CO2 avec Mitsubishi et Nissan, a déclaré, fin 2020, son intention d'ouvrir son pool de CO2 à d'autres constructeurs.

Enfin, en 2021, la commission européenne devrait voter la future norme Euro 7 qui est prévue rentrer en application autour de 2025. Selon les informations disponibles actuellement, les limites envisagées pour les NOx seraient de 30 mg/km (contre 60 en essence et 80 en diesel avec la norme Euro 6) et de 100 à 300 mg/km pour le CO (vs 500 et 1000 actuellement). Elle devrait également introduire des coefficients de conformité plus stricts sur les tests de conduite en conditions réelles (RDE). La norme Euro 7 pourrait également selon diverses sources inclure d’autres polluants comme l’ammoniac (NH3), les particules ultra-fines (le nombre de particules fines serait ciblé à 10 nm contre 23 nm actuellement avec Euro 6), le protoxyde d’azote (N2O) et même les particules émises par les freins. La norme Euro 7 devrait également pour la première fois fixer les mêmes seuils de pollution aux moteurs essence et diesel. L’arrivée de la norme Euro 7 devrait ainsi servir de nouveau tremplin à la voiture électrique.

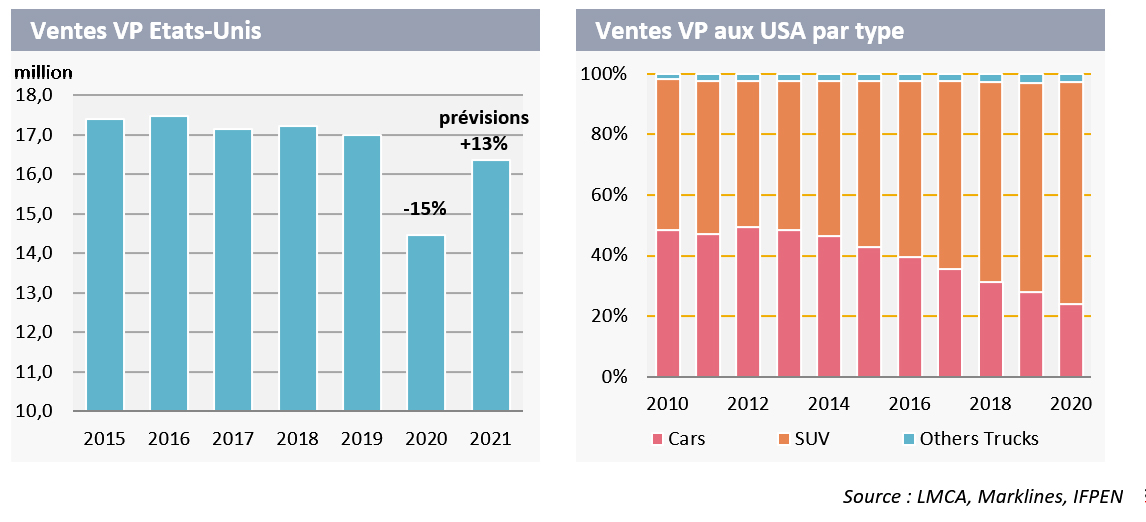

Etats-Unis : relative bonne résilience du marché automobile face à la crise

Aux Etats-Unis, on estime que les ventes de VP ont diminué de 15 % à 14,5 millions en 2020, portant les ventes à leur niveau le plus bas depuis 2012. Avec le maintien de l'activité des points de vente dans de nombreux états et le développement des ventes par internet, la baisse a été moins sévère que dans les autres régions du monde. Le marché s’est également bien redressé sur la fin de l’année avec des ventes en augmentation de + 6,4 % en décembre. Malgré la crise, les ventes de SUV ont bien résisté avec une baisse des ventes de - 10 % contre - 27 % pour les véhicules légers. Près de 3 véhicules sur 4 vendus cette année (73 %) étaient des SUV.

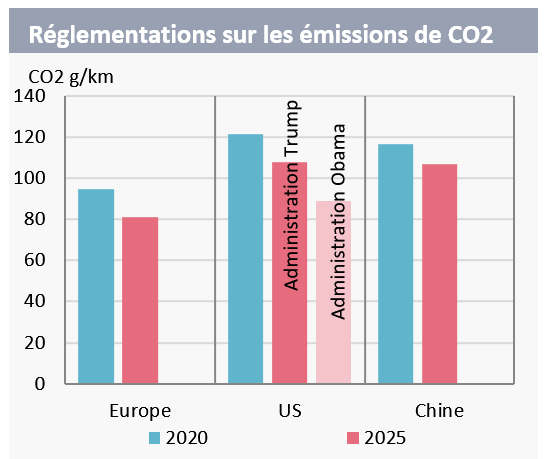

En 2021, les ventes devraient rebondir de + 13 %, à 16,3 millions de véhicules, grâce notamment aux réformes du plan économique de la nouvelle administration de Joe Biden. Cependant, comme en Europe et en Chine, l’évolution des réglementations sur les émissions des véhicules pourrait à terme modifier le paysage de l'industrie automobile américaine. En 2012, l’administration Obama avait fixé pour 2025 un objectif de 88,9 g/km pour les émissions de CO2 des véhicules neufs. Cet objectif a été révisé au début de l'administration Trump et porté à 108 g/km en 2026 (réglementation SAFE). Compte tenu des engagements climatiques du nouveau président, il est très probable que ces objectifs soient de nouveau révisés et alignés sur ceux de l’Europe (dont l’objectif est de 81 g/km en 2025). Si un retour aux objectifs initiaux de l’administration Obama était décidé, il en résulterait un durcissement des normes de plus de 18 %, ce qui aurait un impact majeur sur les constructeurs et devrait fortement stimuler les ventes de véhicules électriques (BEV et PHEV). A noter qu’en Californie, plusieurs constructeurs dont Ford, Honda, VW/Audi, BMW, et Volvo Car, se sont volontairement engagés à réduire leurs émissions de 12 % sur certaines classes de véhicules.

Chine : accélération vers les voitures à nouvelles énergies

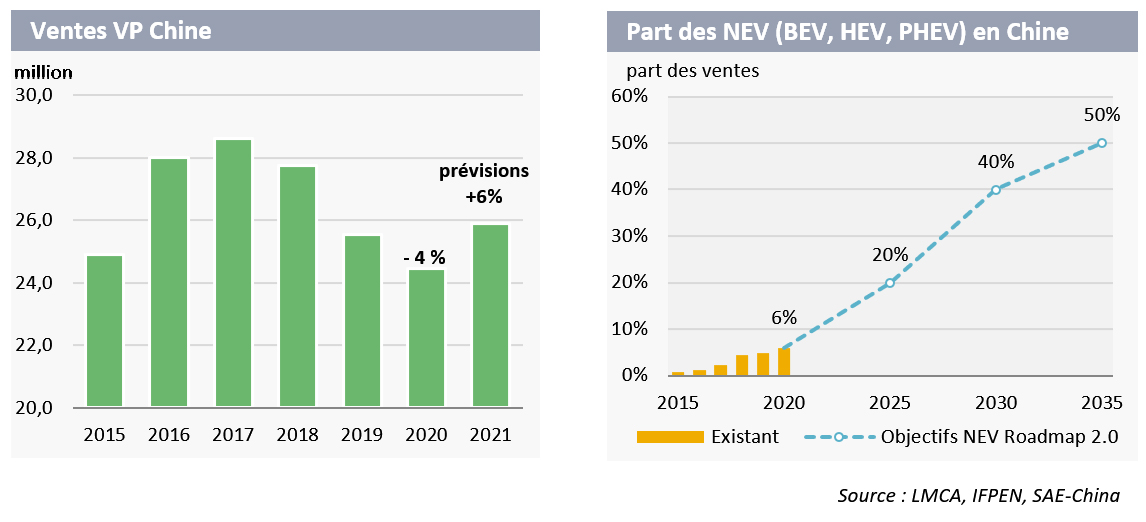

En Chine, premier pays touché par la pandémie, les ventes de VP ont chuté de 43 % au premier trimestre 2020 avant de se redresser rapidement pour finir l’année en baisse de 4 %. La reprise a été particulièrement forte pour les voitures à nouvelles énergies (NEV : BEV + PHEV + FCEV) qui tirent les ventes de véhicules.

A la fin de l’année 2020, la Chine devait mettre fin aux subventions pour les véhicules NEV, qui bénéficiaient jusqu’alors d’un double mécanisme de subventions et de quotas (crédits NEV nécessaires pour vendre des voitures sur le marché local). Face à la baisse des ventes de véhicules et de la forte baisse des ventes de véhicules électriques au 1er semestre 2020, le gouvernement a finalement décidé de repousser la date d’arrêt des subventions à fin 2022.

En 2021, le marché automobile chinois devrait croître de 6 % pour atteindre 25,9 millions de véhicules, après trois années de déclin. Les perspectives pour l'année prochaine restent toutefois difficiles, dans un contexte marqué par une incertitude exceptionnelle quant à la reprise économique et à la gestion de la crise sanitaire, avec une résurgence de cas de COVID en Chine et dans certains pays asiatiques. A plus long terme, l’objectif de la Chine est de continuer à développer les ventes de NEV et d’améliorer ses standards d’émissions. La China Society of Automotive Engineers (SAE-China), a publié, fin 2020, une feuille de route du secteur automobile jusqu'en 2035, avec comme objectif un taux de pénétration des NEV de 50 % des ventes en 2035, une conversion totale des véhicules à moteur à combustion interne en véhicules hybrides et un objectif de consommation de 4,0 l/100km.

Marché mondial du VE : pas d’effet COVID- L’Europe et la Chine accélèrent

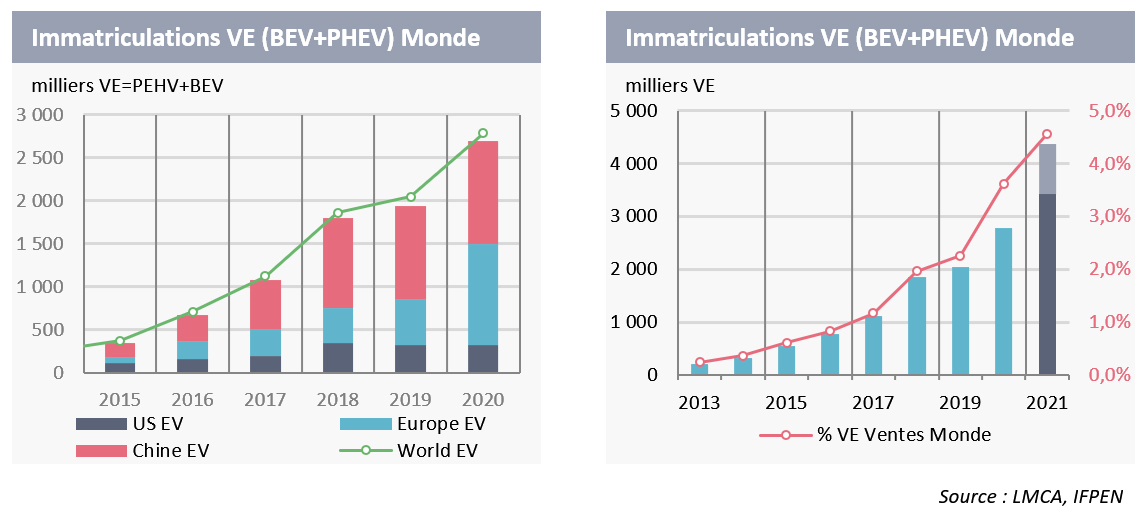

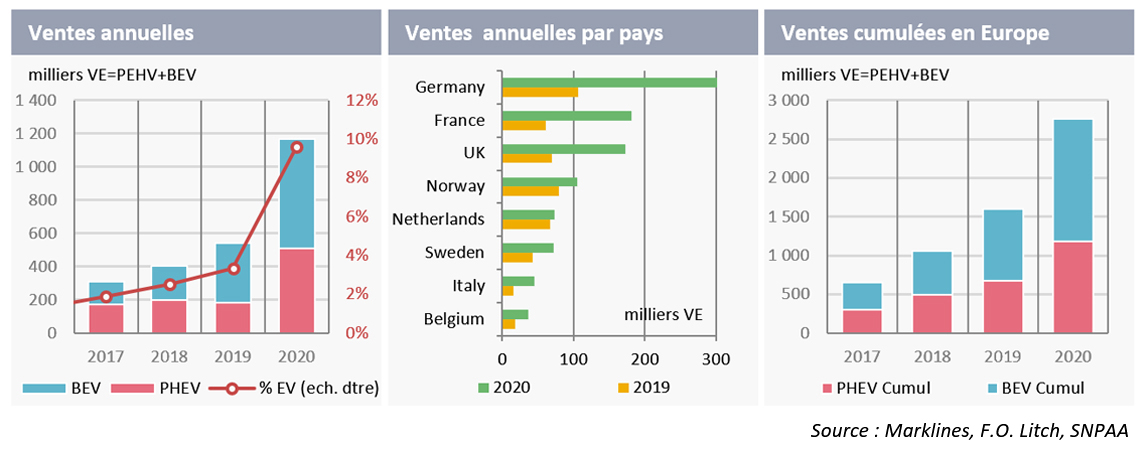

Malgré la crise économique et sanitaire et un ralentissement des ventes sur le premier semestre 2020, les ventes des VE en 2020 approchent les 2,8 millions, en augmentation de +36%. Cette forte résilience du segment électrique s’explique essentiellement par les plans de relance et de soutien au secteur automobile qui ont majoritairement bénéficié aux véhicules électriques et permis aux ventes de VE de dépasser les 3,6 % des ventes de véhicules légers au niveau mondial.

Le parc de VE atteint désormais les 9,5 millions de véhicules. Pour 2021, nos estimations des ventes se situent entre 3,4 et 4,3 millions, en fonction des incertitudes concernant l’évolution de la situation sanitaire, en particulier au premier semestre. Compte tenu de l’évolution des ventes de VP, la part des VE devrait se situer autour de 4,5-5,0 %.

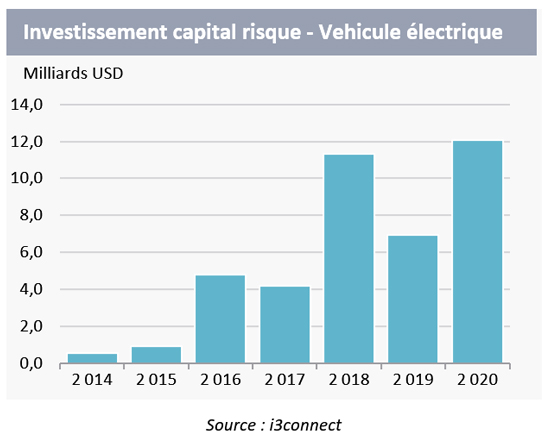

Le secteur du véhicule électrique continue d’attirer le monde de la finance et du capital-risque. Malgré la crise économique, les montants investis en 2020 dans le secteur du véhicule électrique dépassent les 12 milliards de dollars. Le lauréat de la collecte de fonds de cette année est Rivian, une start-up spécialisée dans les voitures électriques fondée en 2009 avec plus de 2,5 milliards de dollars collectés cette année (1,3 milliard en 2019) grâce au soutien financier d'investisseurs de renom : Blackrock, Soros Fund Management LLC, T. Rowe Price, Fidelity, Ford Motors ou Amazon (qui lui a commandé plus de 100 000 utilitaires de livraison).

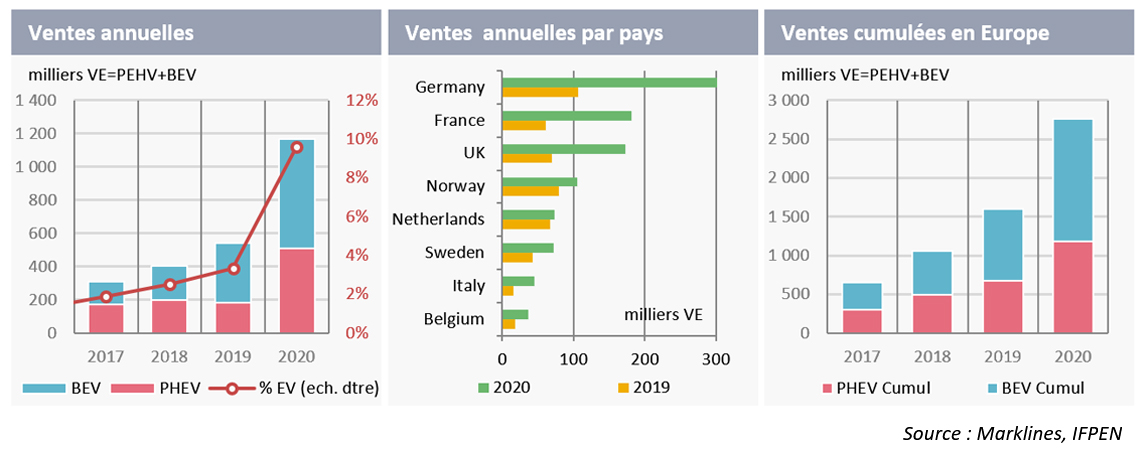

Doublement des ventes de VE en Europe

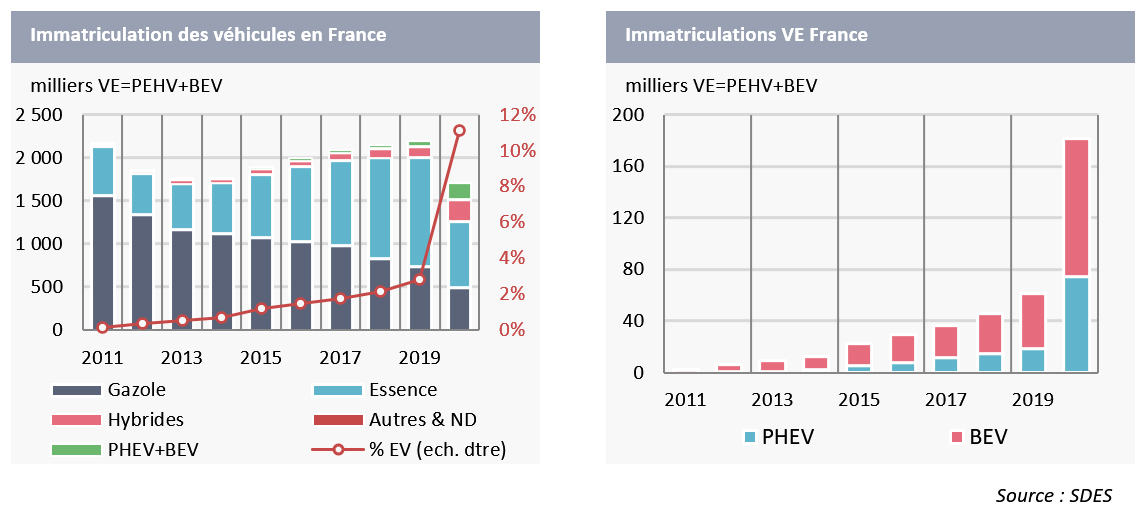

L'augmentation des ventes de VE en Europe a été remarquable, les ventes ayant plus que doublé pour atteindre 1,1 million de véhicules et une part de marché record de 9,6 %. Au total, le parc européen comptabilise 2,8 millions de VE, faisant de l'Europe le deuxième marché mondial du véhicule électrique après la Chine (4,4 millions). Les ventes de VE ont augmenté de + 85 %, grâce à une forte progression des PHEV, les ventes ayant presque triplé pour atteindre 506 000 unités. Cette tendance devrait se poursuivre au cours des prochaines années, les PHEV jouant pleinement leur rôle de technologie de transition pour répondre aux exigences de conformité en matière d'émissions de CO2 (quand ils sont utilisés en privilégiant autant que possible le mode électrique).

Cette forte augmentation des ventes s’explique principalement par la nouvelle réglementation européenne qui incite les constructeurs automobiles à commercialiser de nombreux modèles PHEV et BEV et le soutien des gouvernements avec des dispositifs d’aide généreux à l’achat de véhicules électriques (7000 € en France, 9000 € en Allemagne, 3350 € au Royaume Uni), auxquels s’ajoutent des dispositifs complémentaires (prime à la casse, prime à la conversion, baisse de TVA, etc.).

En termes de modèles, 3 voitures 100 % électriques sont en tête des ventes en 2020 : la ZOE de Renault avec plus de 98 000 unités vendues en Europe, suivie par la Model 3 de Tesla (79 000) et par l’ID.3 de Volskwagen (51 000) qui commence sa commercialisation et connait un grand succès.

Par pays, l'Allemagne est en tête des ventes avec 350 000 véhicules, suivie par la France (182 000) et le Royaume-Uni (175 000). Contrairement à de nombreux autres pays européens, l'Allemagne a maintenu des subventions élevées pour les véhicules hybrides rechargeables (environ 6-7000 euros selon le véhicule), ce qui explique près de 52 % des ventes de véhicules électrifiés.

En France, selon les chiffres du ministère de la Transition écologique, les ventes de véhicules électriques ont triplé en 2020, pour atteindre 181 526 unités. L'augmentation est encore plus remarquable pour les PHEV, dont les ventes ont été multipliées par 4 (à 74 224 unités). Dans l'ensemble, la part des VE en 2020 a atteint le chiffre record de 11 %.

Etats-Unis : faible progression du VE – Le plan de relance de Joe Biden

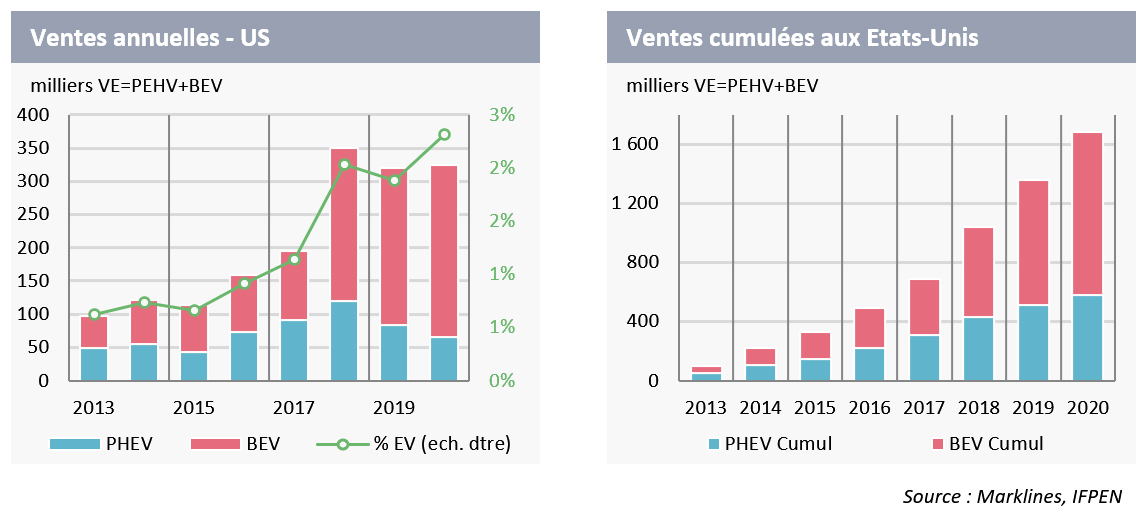

En 2020, les ventes de VE aux Etats-Unis n’ont progressé que de 2 % avec 325 000 unités et 2 % des ventes. Le marché américain reste principalement un marché pour les BEV avec 80 % des ventes. Tesla avec les modèles Model 3 et Model Y est de loin le premier constructeur avec plus 63 % de parts de marché, suivi par GM avec seulement 6 % de parts de marché. Fin 2020, il y avait 1,7 million de VE sur les routes, dont 44 % de voitures Tesla.

La domination de Tesla sur le marché américain pourrait rapidement être remise en jeu par l'organisation de la concurrence. En effet, les constructeurs automobiles américains semblent prêts à faire un virage dans leur stratégie pour profiter du plan environnemental de la nouvelle administration américaine qui souhaite faire décoller les ventes de véhicules électriques. Le président Joe Biden a déjà signé un décret visant à convertir le parc fédéral d'environ 645 000 véhicules à l'électricité. Il s'est également engagé à développer les stations de recharge pour les voitures électriques, à revoir et à étendre les crédits d'impôt pour les véhicules électriques et à renforcer les normes d'économie de carburant pour les véhicules à essence.

Le premier constructeur à réagir à ces annonces, General Motors (GM), a annoncé fin janvier son ambition de ne vendre que des véhicules légers à zéro émission d'ici 2035 et de devenir une entreprise neutre en carbone, y compris pour ses activités, d'ici 2040. Un véritable défi, si l'on considère qu'en 2020, GM a vendu 222 000 véhicules électriques dans le monde, soit 3 % de ses ventes dont seulement 20 000 aux États-Unis.

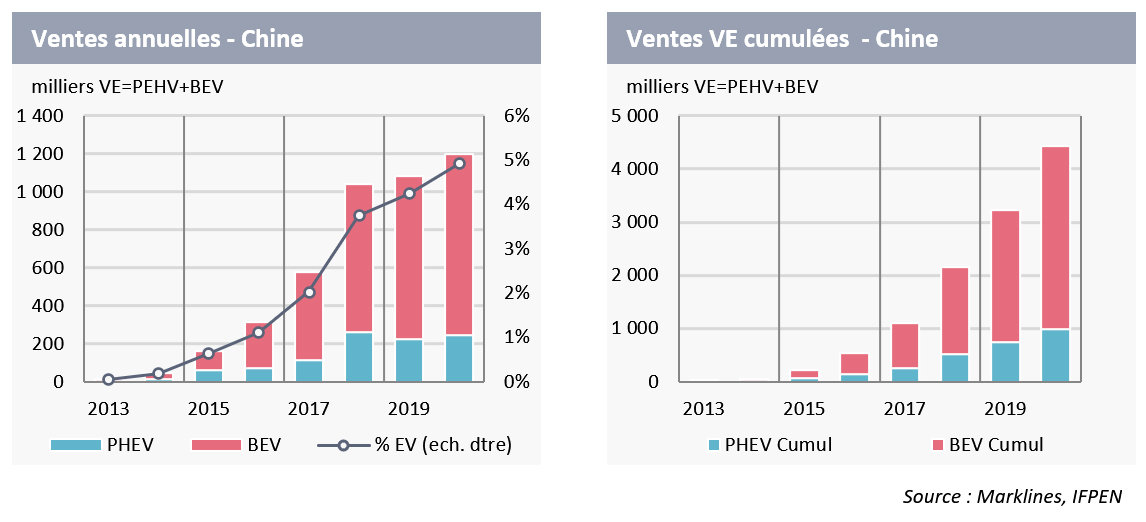

En Chine, après avoir chuté de 43 % au premier semestre en raison de la crise sanitaire et du ralentissement économique, les ventes de VE ont fait un bond de 74 % au second semestre. Au final, les ventes de VE ont augmenté de 11 % sur l'année pour atteindre 1,2 million de véhicules, soit près de 5 % des ventes de véhicules. Les ventes de PHEV ont également bien progressé, mais le marché chinois reste essentiellement un marché pour les véhicules à moteur électrique, avec 80 % des ventes cette année. Fin 2020, le parc de VE en Chine est estimé à 4,4 millions de véhicules, dont 3,4 millions de BEV.

La voiture la plus vendue en 2020 est la Wuling Mini EV (groupe GM), une petite citadine, vendue moins de 4 000 Euros. Plus de 126 000 unités de cette voiture ont été vendues, devant la Model 3 de Tesla (121 400). Avec le rebond économique attendu en 2021, le maintien des subventions et des restrictions de circulation de plus en plus fortes dans les grandes villes pour les véhicules thermiques, l'objectif du gouvernement d'atteindre 20 % de NVE en 2025 semble réalisable.

Il est à noter qu'en Chine, le système de batteries interchangeables (Battery As a Service) a été relancé par le fabricant NIO, qui annonce un demi-million de changements de batteries en deux ans dans plus de 177 stations et un objectif de 500 stations d'ici la fin de l'année. Cette solution, qui a été étudiée puis abandonnée dans de nombreux pays, semble avoir rencontré un réel succès et répond à une demande dans un pays où les garages individuels sont peu nombreux.

Les scénarios de développement du parc de véhicules électriques

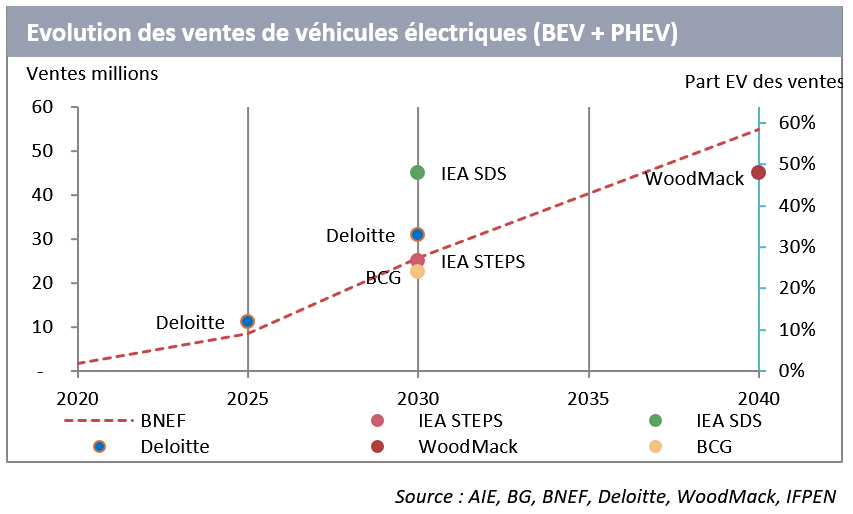

Les scénarios publiés par l'AIE et plusieurs consultants (BCG, BNEF, Deloitte, WoodMackenzie) tendent progressivement à tous converger vers 25-30 millions de VE vendus en 2030 (soit un peu moins de 30 % des ventes totales de VE). Le scénario le plus élevé reste celui de l'AIE dans le cadre du scénario « Sustainable Development Scenario (SDS) » avec 45 millions de VE en 2030 (note : ce scénario envisage une montée en puissance des énergies renouvelables afin d’atteindre tous les objectifs de transition énergétique, y compris ceux de l’Accord de Paris)

Au niveau mondial, l’évolution des ventes de VE, selon ces scénarios, devrait s’organiser en trois phases :

- Une phase d'accélération entre 2020-2025, avec un taux de croissance annuel moyen des ventes d'environ 30 %. Au cours de cette période, les subventions à l’achat de VE et une réglementation plus stricte sur les véhicules à émissions de gaz à effet de serre seront les principaux moteurs de la croissance du parc électrique. La commercialisation de nombreux modèles électriques, dotés de caractéristiques techniques supérieures (notamment en termes d'autonomie), devrait également renforcer l'acceptation des consommateurs. Enfin, d'ici la fin de la période, on estime que le prix des batteries devrait tomber en dessous de 100 $/kWh (actuellement, le coût de la batterie est d'environ 190 $/kWh), ce qui rendra compétitif l'achat des VE.

- Une phase de progression soutenue jusqu’en 2030 avec une croissance annuelle des ventes de 20 %. Pendant cette phase, les subventions à l’achat d’un VE sont arrêtées. Les ventes sont majoritairement tirées par des raisons économiques (TCO).

- Enfin, à partir de 2030, les ventes de VE ralentissent entre 2030 et 2040 avec un taux de croissance autour de 7 % par an. La mise en place de réglementations interdisant les véhicules essence et diesel dans certaines villes devient effective. Sur la fin de la période, la part des ventes pourrait alors atteindre les 50 %, soit une part du parc total de véhicules électriques autour de 25-30 %.

L'Europe et la Chine devraient continuer à dominer le marché mondial des véhicules électriques. L’évolution du marché américain du VE est plus incertaine. Pour de nombreux analystes, les États-Unis devraient être le marché le plus lent à s'électrifier, en raison du coût relativement faible des carburants fossiles (peu taxés) et d’une appétence marquée des consommateurs pour les grosses voitures et les SUV.

Les Carburants Alternatifs : Hydrogène et Biocarburants

En 2020, les ventes mondiales de véhicules particuliers équipés d'une pile à combustible (FCEV) ont augmenté de 8 % à 8 200 unités, les ventes aux Etats-Unis ayant fortement baissé. En 2020, dans le cadre du plan de relance économique post-COVID 19, plusieurs pays européens et l'Europe ont publié leur stratégie pour le développement de l'hydrogène en tant que vecteur important pour la décarbonation du système énergétique.

Dans le secteur des transports, le plan européen envisage d'adopter l'hydrogène pour des usages captifs, tels que les bus urbains locaux, les flottes commerciales (par exemple, les taxis) ou certaines parties du réseau ferroviaire qui ne peuvent pas être électrifiées, ainsi que dans les véhicules routiers lourds.

L'utilisation des piles à combustible pour les voitures particulières devrait donc rester un marché secondaire. Selon le scénario le plus optimiste (BNEF), la part des ventes de FCEV pourrait atteindre 1 % en 2035 (857 000 véhicules). D'ici 2040, BNEF estime à 15 millions le nombre de véhicules particuliers FCEV, soit 1 % du parc automobile.

En France, le plan Hulot prévoyait 5 000 véhicules utilitaires légers en 2023 et entre 20 000 et 50 000 en 2028. Pour les véhicules lourds, l'objectif était d'atteindre entre 800 et 2000 véhicules en 2028.

La consommation de biocarburants (éthanol et biodiesel) est en baisse d'environ 8 % en 2020, en raison de la baisse de la consommation de carburant routier du fait de la pandémie. L’augmentation des mandats d’incorporation pour le biodiesel dans plusieurs pays a permis de limiter la baisse de la consommation à 2 %.

En France, compte tenu de son prix attractif (0,65 €/l en moyenne), les ventes d'E85 (essence pouvant contenir entre 65 % et 85 % de bioéthanol) ont bondi de + 85 % en 2019, représentant environ 3 % des ventes d'essence. En 2020, les ventes se sont effondrées au premier semestre en raison des mesures de confinement, mais se sont bien redressées depuis (sur les 9 premiers mois, les ventes de carburants E85 ont augmenté de + 10 %).

En 2021, la demande de biocarburants devrait se redresser, tout en restant en dessous des niveaux d'avant la crise. Néanmoins, le retour des États-Unis dans l'accord de Paris et les objectifs de réduction des émissions en Europe pourraient relancer les investissements et créer de nouveaux débouchés pour les biocarburants (principalement 2G), notamment dans les transports aériens et maritimes. Le biodiesel (esters méthyliques d'acides gras (EMAG) et diesel renouvelable) devrait continuer à croître à un rythme soutenu en 2021 en raison de la reprise économique attendue, de l'augmentation des mandats d’incorporation et des engagements des compagnies pour décarboner leurs activités, mais le taux de croissance devrait rester inférieur aux niveaux élevés observés à la fin de 2010 (10 % par an).

Baisse historique de la consommation de carburants fossiles

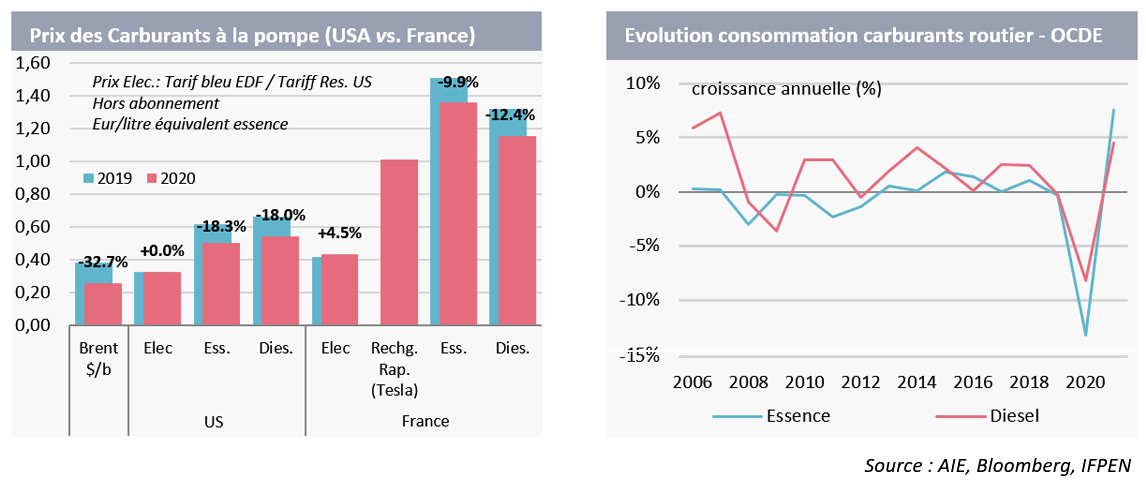

Selon les dernières données de l'AIE, la consommation de carburants routiers (essence + diesel) dans les pays de l'OCDE a diminué de 11 % en 2020. La baisse a été plus prononcée pour l'essence (- 13 %) que pour le carburant routier (- 8 %), l'activité de fret ayant été moins affectée par les mesures de confinement et les restrictions de trafic mises en place pendant la pandémie. Pour 2021, l'Agence prévoit un rebond de la consommation de carburants routiers de + 6 % à 24,5 mb/j, au niveau de la consommation de 2014.

Sur le marché international de Londres, le prix du Brent a chuté de 33 % en 2020, à 43,2 dollars le baril. L'impact sur les prix de l'essence et du diesel à la pompe a été de - 17 % aux États-Unis et de - 10 % et - 12 % respectivement pour l'essence et le diesel en France. Le tarif de l'électricité (tarif bleu réglementé pour le secteur résidentiel) a augmenté de + 4,5 % pour atteindre 15,89 cts/kWh. En équivalent essence, le prix de la recharge électrique sur une prise domestique est de 0,43 €/leq, soit 3 fois moins cher que l'essence ou le diesel, taxes comprises.

Auteur : Jérôme Sabathier

Vous serez aussi intéressé par

Le marché automobile mondial s'enfonce dans une crise historique

Baisse historique des ventes de véhicules électriques au 3e trimestre