01.01.2018

30 minutes de lecture

Les émissions d’oxydes de soufre dues au trafic maritime sont en constante augmentation, contrairement à celles générées par l’ensemble des sources terrestres qui font, elles, l’objet de nombreuses réglementations tant sur les combustibles que sur les plafonds d’émission des équipements qui en consomment. Une résolution a en conséquence été adoptée par l’Organisation maritime internationale (OMI) pour réduire les teneurs en soufre des carburants marins mais sa mise en application, prescrite pour 2020, pourrait s’avérer compliquée.

L’usage de combustibles marins à très basses teneurs en soufre se généralise

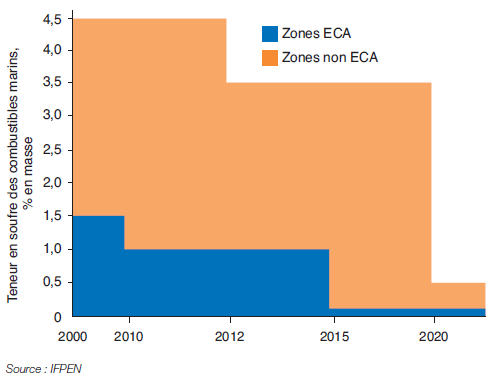

En 2016, le transport maritime a absorbé 235 Mt de combustibles, soit un peu plus de 5 % de la demande pétrolière mondiale. La combustion de carburants marins (fréquemment dénommés soutes maritimes), caractérisés par une teneur élevée en soufre, entraîne des retombées acides et contribue à la pollution de l’air (émission d’oxydes de soufre) qui nuit à la santé humaine et à l’environnement. Pour limiter la pollution due au transport maritime, l’OMI, agence spécialisée des Nations unies qui assure la sécurité et la sûreté du secteur et prévient la pollution par les navires, a adopté une résolution en vue de modifier la convention internationale “Marine pollution” de 1973 (dite Marpol). Ratifiée par 87 pays, elle s’applique à tous les navires, dont ceux de la marine marchande, laquelle représente plus de 80 % (en cubage) du commerce mondial. Une résolution fut adoptée en 2008 en vue de modifier son annexe VI qui traite de la pollution atmosphérique et de la teneur en soufre des fiouls marins. Cet amendement prescrit l’utilisation de combustibles d’une teneur massique maximale en soufre de 0,1 % au 1er janvier 2015 (au lieu de 1 %) dans les zones de contrôle des émissions (ci-après nommées zones ECA) (fig. 1).

.png)

Hors zones ECA, la version 2008 de l’annexe VI prévoyait un passage à 0,5 % massique en soufre en 2020 ou en 2025 (au lieu de 3,5 %, soit une réduction de l’ordre de 85 %) selon la disponibilité des combustibles adéquats. Ce n’est qu’en octobre 2016 que 2020 fut fixée comme année butoir (fig. 2). Cette décision mit alors fin à une longue période d’incertitude quant à la date de mise en application du texte, ne laissant aux différents acteurs économiques qu’une période de quatre ans pour se mettre en conformité.

Une des conséquences du passage à 0,1 % en soufre en zones ECALa sévérisation des spécifications en soufre des fiouls marins en zones ECA en 2015 a entraîné l’apparition de nouveaux grades de fiouls marins, généralement plus légers que ceux employés auparavant dans ces territoires. Certains combinent en outre les caractéristiques physico-chimiques de bases gazole (ci-après nommées distillats) et celles de bases résiduelles alliant viscosité et point d’éclair supérieurs à ceux du gazole (manipulation plus facile et plus sûre), minimisation des impuretés et excellent pouvoir lubrifiant. |

Le seul recours aux combustibles résiduels à très basses teneurs en soufre est difficilement envisageable en 2020

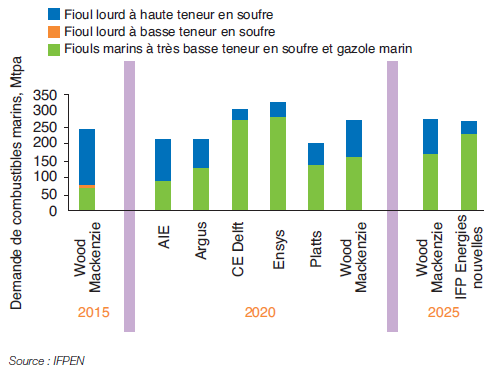

La solution la plus simple s’offrant aux armateurs est évidemment d’utiliser des fiouls marins à très basses teneurs en soufre (TBTS). Ce choix, qui n’implique aucun investissement de leur part à l’inverse des autres possibilités à leur disposition, suppose toutefois un marché en fioul à 0,5 % en soufre approvisionné par les raffineurs. Or, il apparaît probable à l’approche de l’échéance 2020 que l’ensemble des raffineurs qui alimentent ce marché (estimé entre 100 et 300 Mt) ne pourront temporairement pas satisfaire la totalité de la demande uniquement à partir de bases résiduelles TBTS. Certaines raffineries sont en effet configurées de sorte qu’il ne leur sera pas possible d’en produire en quantité suffisante sans investissement dans des capacités supplémentaires de désulfuration ou de conversion de résidus à haute teneur en soufre (HTS). Le trop faible nombre de projets d’investissement annoncés à ce jour dans ce type de procédés (lesquels se chiffrent en G$ par unité) et leur durée de construction (2 à 5 ans) rendent probable un manque en résidus incorporables aux fiouls marins TBTS à l’horizon 2020. En d’autres termes, un déséquilibre offre/demande en combustibles marins à 0,5% en soufre provisoire (d’une durée indéterminée) est redouté lors de l’entrée en vigueur des futures exigences de l’OMI et ce, malgré la disparité des projections de demande disponibles dans la littérature (fig. 3).

Deux éventualités peuvent être envisagées face à ce déficit probable en bases résiduelles TBTS :

- la non-conformité, dommageable pour l’environnement, d’une partie des combustibles marins (potentiellement massive puisque les organismes les plus pessimistes annoncent de l’ordre de 100 Mt de ces combustibles hors spécifications),

- l’usage complémentaire de distillats. Leur incorporation (directe ou en mélange) en grande quantité aux fiouls marins à 0,5 % en soufre, à l’instar de ceux utilisés en zones ECA, est cependant problématique car les raffineurs n’en produiront que si la vente des combustibles ainsi formulés est rentable. Or, les capacités de production de ces distillats sont pour l’heure insuffisantes pour répondre à la demande du secteur et la date butoir de 2020 est trop proche pour construire à temps les capacités additionnelles nécessaires. Ce déséquilibre offre/demande se traduira par une augmentation du prix des fiouls marins, laquelle sera profitable aux raffineurs qui disposent d’unités dédiées à leur production mais préjudiciable à la compétitivité du transport maritime. En parallèle, le marché du fioul HTS pourrait devenir structurellement surcapacitaire, ce qui perturberait résolument le raffinage mondial. Celui-ci continuera certes à être utilisé par les installations fixes munies d’un dispositif de désulfuration des fumées et par les navires équipés d’épurateur embarqué de gaz d’échappement (scrubber), mais le risque de voir apparaître des excédents est réel. Cet excédent profiterait en revanche aux armateurs, dont le choix se portera sur le scrubbing de fioul HTS en raison de faible valeur de marché en surcapacité.

Quelles solutions alternatives à la combustion de fioul marin à 0,5 % en soufre ?

Les principales alternatives à l’utilisation de combustibles marins TBTS sont l’usage de carburants alternatifs (gaz naturel liquéfié, carburants de synthèse issus ou non de la biomasse) ou l’installation de scrubber. La part relative de toutes ces options, aux performances cependant distinctes, reste aujourd’hui incertaine.

L’utilisation du gaz naturel liquéfié (GNL) comme combustible marin a l’avantage de ne pas émettre d’oxydes de soufre et son prix est attractif. Malgré cela, sa part de marché ne devrait pas être prépondérante à court terme car des investissements importants sont nécessaires (non seulement de la part des armateurs mais aussi de certaines autorités portuaires), notamment du fait du manque d’infrastructures disponibles. La constitution de la flotte maritime en témoigne : moins de 200 navires (sur quelque 100 000) sont à ce jour propulsés au GNL. Même si ce nombre devrait quasiment doubler au regard des carnets de commandes des constructeurs navals, certains spécialistes estiment que seules 5 à 15 Mt de fioul marin à 0,5 % en soufre seront évitées par ce biais en 2020.

La réglementation OMI laisse aussi aux armateurs la possibilité de continuer à brûler du fioul HTS s’ils investissent dans un scrubber1. Les estimations diffèrent quant au taux de pénétration de cette technologie qui équipe actuellement moins de 1 % des navires dans le monde. Certains acteurs du secteur pétrolier s’accordent pourtant sur le fait que l’installation de scrubbers défalquerait de l’ordre de 35 Mt de fioul marin à 0,5 % en soufre à l’horizon 2020. Quoi qu’il en soit, il résulte de la capacité limitée des constructeurs de scrubbers2 que cette solution ne concernera qu’un volume restreint de la flotte. Contrairement au scrubbing des fumées d’installations fixes qui se pratique depuis plus de 30 ans, les technologies embarquées n’en sont qu’au premier stade de leur commercialisation. La technologie la plus répandue fonctionne par voie humide. Elle consiste à laver les fumées avec une solution aqueuse alcaline. Les procédés peuvent être à boucle ouverte (la solution n’est autre que de l’eau de mer naturellement basique), à boucle fermée (un réactif basique comme de la soude ou du lait de chaux est incorporé à de l’eau douce qui est pompée depuis un réservoir puis recyclée après assainissement) ou hybrides. Les oxydes de soufre captés lors du scrubbing se retrouvent sous forme de sulfate dans les boues de neutralisation des fumées (lesquelles contiennent des hydrocarbures, des cendres et des métaux lourds). Assimilées à des déchets dangereux, ces boues doivent être stockées à bord avant d’être déchargées dans les ports (à condition qu’ils disposent d’équipements de réception). Contrôler la bonne application de cette technologie est donc primordial pour prévenir tout rejet de flux polluant dans l’écosystème. La question de la conformité est également critique quant aux teneurs réelles en soufre des fiouls marins TBTS. La mise en place de mesures réglementaires permettant de vérifier le respect des dispositions a du reste été au cœur des discussions du comité de la protection du milieu marin de l’OMI lors de leur dernière assemblée en juillet dernier3.

Une des rares certitudes quant au recours à ces solutions alternatives porte sur le fait qu’elles seront essentiellement déployées sur des navires neufs compte tenu du coût dissuasif ou de l’impossibilité technique (encombrement) de rénovation des navires existants. Elles seront, de plus, préférées pour les navires de gros tonnages qui effectuent de longues distances. Leur profitabilité (du point de vue des armateurs) sera, d’autre part, proportionnelle à la différence de prix entre fioul marin TBTS et fioul HTS et, dans une moindre mesure, au temps passé en zones ECA.

En résumé, contingences, discordance des prérogatives entre raffineurs et armateurs auxquelles s’ajoute une forme de perplexité quant à l’évolution possible de la législation sont autant de facteurs qui freinent les prises de décision à moins de deux ans de l’entrée en vigueur des futures prescriptions OMI.

Quelles solutions pour produire du fioul marin à 0,5 % en soufre en raffinerie ?

Le raffinage mondial ne répondra probablement pas à la totalité de la demande en combustibles marins à 0,5 % en soufre dès la mise en application des dispositions OMI. Pour autant, la faisabilité technique n’est pas à l’origine de cette défaillance puisque des technologies prouvées adaptées à leur production existent.

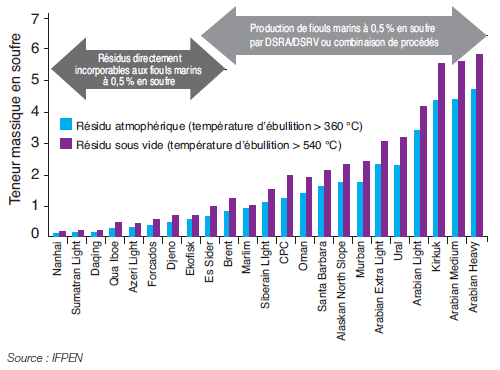

Les bases résiduelles les plus appropriées à la constitution des fiouls marins à 0,5 % en soufre sont celles issues de la distillation première de pétroles TBTS (résidu atmosphérique et sous vide). Dérivées de l’étape initiale du raffinage, leurs faibles coûts de production rend économique leur incorporation aux carburants marins non-ECA. Néanmoins, la disponibilité en pétroles TBTS (généralement légers et inégalement répartis géographiquement) est telle que les raffineurs n’en disposent qu’en quantité limitée4. En conséquence, tous ne pourront pas produire l’intégralité des combustibles marins avec ces coupes. Ceux qui comptent alimenter le marché des fiouls marins et qui disposeront de ces pétroles TBTS précieux feront probablement évoluer leur approvisionnement de sorte que leur contribution pèse davantage dans la structure de l’alimentation des raffineries. Cette pratique, qui présuppose que ces pétroles TBTS soient raffinés séparément (ségrégation), sera adoptée autant que faire se pourra et ce, tant que leur prix (qui va inévitablement augmenter) ne constituera pas un frein à leur acquisition (fig. 4).

Pour s’affranchir des teneurs élevées en soufre des bases résiduelles autres que celles TBTS, une solution éprouvée est leur hydrotraitement ou désulfuration en présence d’hydrogène. Cette solution s’applique aussi bien à la désulfuration de résidu atmosphérique (DSRA) qu’à la désulfuration de résidu sous vide (DSRV). Les effluents de ces unités présentent des teneurs réduites en composés soufrés mais également en composés azotés, en métaux et en asphaltènes.

De ce fait, les DSRA/DSRV assurent non seulement la production directe de fioul marin à 0,5 % en soufre mais aussi l’obtention d’une charge de choix pour les unités de craquage catalytique de résidu en lit fluidisé. Leur autre avantage est de réaliser une conversion modérée de ces bases résiduelles en produits plus légers mieux valorisables (naphtas et gazoles). Le soufre ainsi éliminé est intégralement récupéré et collecté sous forme solide via une chaîne d’unités performantes parfaitement maîtrisée pour servir ensuite de matière première à d’autres industries (acide sulfurique, engrais, etc.).

Une autre solution consiste en la conversion plus poussée de ces bases résiduelles à travers différents procédés ou enchaînements de procédés. Les technologies disponibles se répartissent typiquement en deux catégories : celles avec rejet de carbone comme la cokéfaction retardée et celles avec addition d’hydrogène par un intermédiaire catalytique, qui améliore les rendements en produits convertis et leurs qualités. Ces procédés de conversion ont l’avantage d’être flexibles et sécurisent la production de combustible marin à 0,5 % en soufre (avec coproduction de distillats à plus haute valeur ajoutée).

- La cokéfaction retardée (CKR) permet la production de coke (20 à 30 % en masse) et de produits craqués plus légers tels que les naphtas, les gazoles légers et les gazoles lourds de cokéfaction. Ces derniers peuvent être transformés en fioul marin à 0,5 %, voire à 0,1 % en soufre après désulfuration.

- Le désasphaltage au solvant (DAS) permet de séparer les bases résiduelles en, d’une part, une huile désasphaltée et, d’autre part, un asphalte. L’huile désasphaltée, après avoir été désulfurée, respectera la spécification de 0,5 %, voire de 0,1 % en soufre.

- L’hydrocraquage de résidu en lit bouillonnant (HCR) permet d’atteindre des conversions élevées des bases résiduelles en produits plus légers tels que les naphtas, les gazoles et les distillats sous vide. Les avancées technologiques récentes relatives à ce procédé font qu’il peut être spécialement conçu pour la très haute conversion. Il peut également être couplé à un DAS ou une CKR pour produire une huile désasphaltée ou un gazole lourd de cokéfaction à partir des hydrocarbures non convertis dans le HCR. Si les naphtas et les gazoles produits peuvent être post-traités puis incorporés aux carburants pour véhicules légers ou pour le fret routier, le distillat sous vide et l’huile désasphaltée ou le gazole lourd de cokéfaction peuvent être convertis ultérieurement dans des procédés adaptés (hydrocraqueurs de distillats) ou être désulfurés pour respecter, là encore, la spécification de 0,5 % voire de 0,1 % en soufre.

Il n’y a pas de solution préconisée par défaut. Toute décision découle de l’analyse globale du système qui prend en compte la configuration de la raffinerie, l’évolution des prix des produits, l’usage d’autres bases pétrolières pour parvenir à formuler des fiouls marins TBTS et les niveaux d’investissement en procédés, en post-traitement et en génération d’utilités (production d’hydrogène et chaîne de récupération du soufre notamment).

La formulation optimale du fuel marin à 0,5 % en soufre

Le choix de la solution technique (scrubbing, usage de carburants alternatifs ou de fiouls marins TBTS) pose la question du coût de production de ces combustibles en raffinerie. Pour y répondre, IFPEN a réalisé une étude technico-économique portant sur les différents produits du raffinage à l’horizon 2025. Fondé sur les résultats issus d’un modèle de programmation linéaire spécifié pour satisfaire la demande mondiale de produits pétroliers au moindre coût, ce travail contribue à mesurer l’impact de la réglementation OMI sur le raffinage mondial.

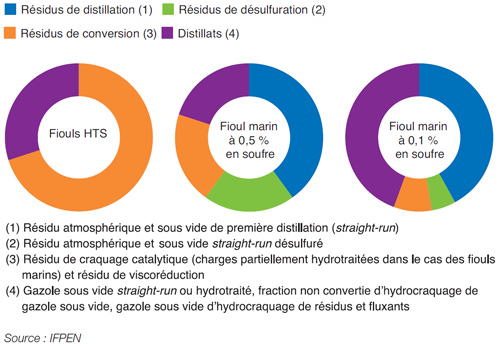

Cet exercice renseigne notamment sur les valeurs marginales des produits pétroliers et sur les compositions des fiouls marins dans un marché ayant retrouvé son équilibre après la période transitoire qui peut découler de la mise en vigueur des prescriptions OMI. Un des résultats (fig. 5) montre que les combustibles marins à 0,5 % en soufre (grade qui constituera les trois quarts de la demande 2025 des carburants marins) pourraient être essentiellement formulés à partir de bases résiduelles. Les résidus TBTS de distillation sont leurs principaux constituants5. Cela suppose la banalisation de la ségrégation des pétroles TBTS, qui seraient en premier lieu dirigés vers les raffineries qui produisent des combustibles marins à 0,5 % en soufre. La compétition pour l’accès à ces pétroles TBTS pourrait ainsi fragiliser les “raffineries rivales” qui exploitent ces bases à d’autres fins (alimentation d’un craqueur catalytique de résidus non prétraités par exemple). De ce concours découleraient des besoins d’investissements accrus en DSRA/DRSV au sein des raffineries où ils feraient défaut.

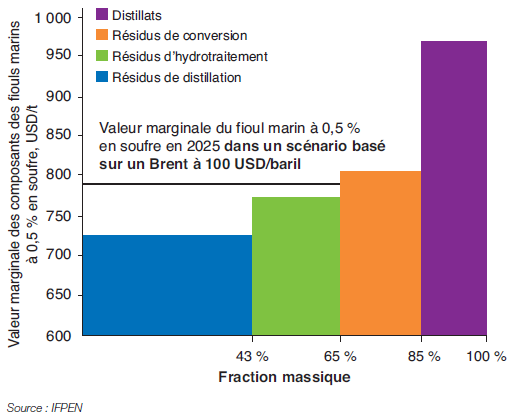

L’attrait du modèle pour les différents composants des fiouls marins à 0,5 % en soufre est présenté en figure 6. Elle met en évidence l’intérêt pour les bases résiduelles peu coûteuses (résidus de distillation en premier lieu suivis de ceux de désulfuration puis de ceux de conversion6). L’incorporation de distillats est plus chère (de 20 à 35 % selon la base résiduelle considérée) mais nécessaire pour respecter l’ensemble des spécifications relatives aux carburants marins TBTS (densité, viscosité, etc.).

Dans le scénario étudié, où le prix du baril de Brent est de 100 US$ (soit 754 US$/t), les coûts de revient des fiouls marins à 0,5 % en soufre et du fioul HTS s’élèvent respectivement à 788 et 641 US$/t. Ce différentiel de 147 US$/t est au demeurant cohérent avec la fourchette de 120 à 160 US$/t obtenue dans d’autres exercices menés dans le but de maximiser la production de carburants marins à 0,5 % en soufre.

Cette différence de coût de production entre fioul HTS et fioul marin à 0,5 % en soufre (idéalement formulé) souligne l’impact significatif de la future réglementation sur les prix des combustibles marins. La figure 7, établie sur la base des valeurs de marché des produits pétroliers moyennées sur 2016 (alors que le baril de Brent valait 44 USD) l’illustre clairement : la règle historique selon laquelle le prix d’un produit est corrélé à sa viscosité (qui reflète sa teneur en bases résiduelles), et relativement indépendant de sa teneur en soufre, est largement dérogée dans le cas des fiouls marins à 0,5 % en soufre. Pour autant, il faut être attentif au fait que ces jeux de prix sont plausibles dans un marché à l’équilibre. En tout état de cause, il faut s’attendre à une forte volatilité des prix de certains produits pétroliers, et des fiouls marins en particulier, au lendemain de la mise en application des prochaines exigences OMI, sauf si des dispositions sont prises pour éviter un tel événement.

%20de%20produits%20p%C3%A9troliers%20en%202016.png)

Combustible marin à 0,5 % en soufre : le règne des doutes

Le passage au fioul marin à 0,5 % en soufre en 2020 rime avec incertitude. Divergence des positions quant à leurs formulations (bases résiduelles versus distillats), disparité des prévisions de pénétration des solutions alternatives, potentialité de non-conformité temporaire des carburants marins et assouplissement hypothétique des prescriptions laissent à ce jour les parties prenantes perplexes. Un consensus existe toutefois sur le fait que la solution scrubber (dont le contrôle de la bonne utilisation sera complexe) ne pourra être que très partielle, et que l’usage du GNL est pour l’instant limité par le nombre d’infrastructures existantes. L’utilisation des carburants marins à 0,5 % en soufre produits en raffinerie sera donc vraisemblablement préférée, mais le secteur va s’organiser de sorte à minimiser les investissements. Les raffineurs qui alimenteront ce marché s’accommoderont d’abord du traitement de pétroles TBTS dont les résidus de distillation sont directement incorporables aux combustibles marins à 0,5 % en soufre et conduiront leurs unités de façon à en maximiser la production. Mais des goulots d’étranglement existent et des investissements en procédés de raffinage devront être programmés pour répondre à la demande. Pour autant, le risque de non-conformité à la réglementation IMO en 2020 est avéré étant donné le court délai entre l’adoption du texte et sa date de mise en application. Nombreux sont donc les professionnels avertis qui perçoivent le respect absolu de ces prescriptions comme un défi à cet horizon en raison du déploiement insuffisant de solutions technologiques satisfaisantes. Nous devrions en conséquence connaître une période transitoire durant laquelle les prix des pétroles TBTS et de certains produits pétroliers (combustibles marins notamment) seront chahutés, à moins d’un assouplissement de la législation.

Une chose en revanche est certaine : l’OMI a approuvé une feuille de route pour élaborer une stratégie globale de réduction des émissions de GES du transport maritime au printemps 2018 et vise la dépollution globale de ce mode de transport.

Contributeurs : Pierre Marion – pierre.marion@ifpen.fr ; Valérie Saint Antonin – valerie.saint-antonin@ifpen.fr ; Wilfried Weiss – wilfried.weiss@ifpen.fr

Manuscrit remis en janvier 2018

(1) L’emploi de scrubber est autorisé à condition que la réduction permanente des émissions de soufre soit au moins équivalente à celle obtenue en utilisant des combustibles marins répondant aux exigences OMI

(2) Les estimations relatives au nombre de navires pouvant être équipés de scrubber varient de 1 200 à 3 000 par an

(3) 71e session du comité de la protection du milieu marin ou MEPC 71

(4) IFPEN estime la production de pétroles TBTS à un peu plus de 10 % de la production pétrolière mondiale en 2025

(5) La disponibilité en résidu atmosphérique TBTS est estimée entre 200 et 250 Mt en 2025 (quantité qui serait suffisante pour fabriquer l’ensemble des fiouls marins à 0,5 % si d’autres usages ne leur étaient pas réservés)

(6) Résidu de craquage catalytique essentiellement