08.07.2021

3 minutes de lecture

L’analyse trimestrielle des principales tendances des marchés du gaz naturel dans le monde pour le 2e trimestre 2021 réalisée par Cedigaz est disponible en ligne. Au second trimestre 2021, le marché mondial du gaz est resté sous tension et les prix internationaux se sont envolés jusqu’à des niveaux jamais atteints en cette période estivale. Cette tendance historique s’inscrit dans un contexte haussier global de reprise économique et de rebond des prix de toutes les énergies. Les perspectives basées sur les « Futures » présagent des prix toujours très élevés à court terme soutenus par une forte demande sur les principaux marchés gaziers alors que des risques de tensions persistent du côté de l’offre.

Évolution des prix spot internationaux

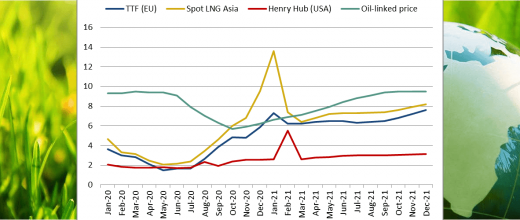

Le second trimestre 2021 a connu une explosion des prix spot du gaz en Europe et en Asie. Celle-ci intervient dans un contexte de reprise économique et d’amélioration du contexte sanitaire. En ne considérant que le deuxième trimestre, le prix spot européen TTF est passé de 1,7 $/MBtu en 2020 à 8,6 $/MBtu en 2021 contre le niveau d’avant crise de 4,3 $/MBtu en 2019. Le prix spot moyen de l'Asie du Nord-Est a également bondi de 2,2 $/MBtu en 2020 à 9,6 $/MBtu en 2021, comparativement à 4,9 $/MBtu en 2019. Le prix américain Henry Hub est passé de 1,8 $/MBtu à 2,9 $/MBtu, comparativement à 2,5 $/MBtu en 2019. A la fin du mois de juin, le prix TTF à terme de juillet atteignait plus de 12$/MBtu, un niveau mensuel historique, tandis que les prix spot à terme de juillet en Asie du Nord-Est ont dépassé les 13$/MBtu. Il est exceptionnel de voir ces niveaux de prix pendant les mois d'été.

En Europe, la flambée des prix spot s’explique en particulier par la reprise économique, un printemps très froid alors que les stocks sont bas, des problèmes opérationnels rencontrés sur une unité de traitement en Norvège, ainsi que la flambée du prix du carbone qui a encouragé la consommation de gaz au détriment du charbon. La montée en flèche du prix TTF a exercé une pression haussière sur les prix spot asiatiques.

Au cours du second trimestre, les prix spot asiatiques ont augmenté encore plus rapidement que les prix spot européens en raison notamment du rebond de la demande industrielle et électrique chinoise, de la hausse des prix du pétrole et des pannes d'approvisionnement sur certaines usines de GNL en Australie et en Indonésie.

Au cours de la dernière semaine de juin, le prix américain Henry Hub a grimpé de 3,0 $/MBtu à 3,8 $/MBtu, en réponse à une vague de chaleur exceptionnelle qui sévit en Amérique du Nord et qui a impacté les besoins en gaz pour la climatisation.

Sur le marché du GNL, la hausse des coûts marginaux de production et de transport des usines de certains pays exportateurs qui jouent aujourd’hui un rôle de fournisseur d’appoint (Egypte, Etats-Unis) favorise aussi la hausse des prix.

Évolution des prix des contrats de long terme indexés sur le prix du pétrole

Les prix indexés au prix du pétrole ont poursuivi leur hausse au deuxième trimestre sous l’impulsion des prix du pétrole qui ont atteint 64$/bbl en moyenne au premier semestre 2021, contre 44 $/bbl au dernier trimestre 2020. L’influence des prix indexés au prix du pétrole, très importante dans les contrats asiatiques, reste déterminante en période de tension. Au Japon, le prix moyen est estimé à 8,5 $/MBtu en juin, contre 8 $/MBtu en mai et 7,5 $/MBtu en avril. En raison de la flambée inattendue des prix spot, ces derniers ont dépassé le prix indexé en juin et ont même récemment atteint la parité pétrole.

Développements récents sur le marché mondial du GNL

Au deuxième trimestre 2021, la demande mondiale de GNL est repartie à la hausse. Elle a bondi de 10 % par rapport au trimestre de l’année précédente, tirée par l’Asie et en particulier la Chine qui est devenue le premier marché importateur de GNL devant le Japon. Le rebond de la demande chinoise s’explique en partie par une forte reprise de l’activité industrielle, due à la croissance de la demande à la fois interne et externe, ainsi que l’utilisation accrue du gaz pour la production d’électricité, en compensation d’une baisse de disponibilité des énergies alternatives (charbon, hydroélectricité).

Sur un marché tendu, les fournisseurs de GNL bénéficiant d’une flexibilité de destination des livraisons, comme les Etats-Unis et le Qatar, ont ciblé les marchés d'Asie du Nord-Est au détriment de l’Europe. La baisse des importations de GNL en Europe a créé des tensions sur l'approvisionnement gazier européen.

Perspectives

Les prix spot européens et asiatiques ont récemment atteint des sommets historiques en Europe et en Asie. Les courbes des cours à terme indiquent des prix durablement très élevés au second semestre de cette année, dans un contexte de forte demande en Asie, tirée par la Chine. Les stocks de gaz sont inférieurs aux moyennes saisonnières des deux côtés de l'Atlantique et le besoin de les reconstituer en période de tensions contribue à la hausse des prix. Une concurrence entre l’Europe et l’Asie sur le marché du GNL reste fortement probable.

L'Europe est appelée à garder un rôle clé en tant que marché « swing » d'équilibrage. L'offre de GNL s'étant resserrée, l'évolution des exportations par gazoducs de la Russie aura un impact significatif sur les marchés et sur les prix. Face aux tensions entre la Russie et l’Ukraine et les incertitudes concernant le début des livraisons via le gazoduc Nord Stream 2, la forte volatilité des prix du gaz restera de mise.

Les perspectives à court terme restent entachées de fortes incertitudes concernant notamment la reprise économique et l'évolution de la pandémie, ainsi que la météo et le degré de substitution du charbon par le gaz en Chine.

>> Accéder à l’ensemble du rapport Cedigaz (en anglais)

Vous serez aussi intéressé par