14.04.2021

4 minutes de lecture

L’analyse trimestrielle des principales tendances des marchés du gaz naturel dans le monde pour le 1er trimestre 2021 réalisée par Cedigaz est disponible en ligne.

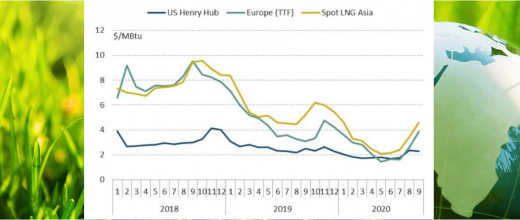

Au premier trimestre 2021, le marché du gaz a été relativement tendu et les prix de marché ont été en moyenne deux fois plus élevés qu’au premier trimestre de l’an passé, et cela dans un contexte de forte demande hivernale qui a nécessité un recours accru aux stockages.

Évolution des prix spot internationaux

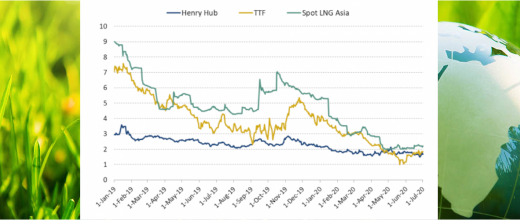

A la mi-janvier, les prix spot asiatiques se sont envolés à des niveaux historiques (30$/MBtu) lors d’une vague de froid extrême, en particulier en Chine. Le prix spot européen TTF a aussi bondi en début d’année jusqu’à à un pic de $9/MBtu le 12 janvier, son plus haut niveau depuis décembre 2019. Les prix de marché en Europe et en Asie se sont repliés par la suite avec la remontée des températures et au moment où les acheteurs commençaient à anticiper les livraisons pour le printemps prochain, une période qu’ils considèrent moins tendue.

En février, la vague de froid polaire historique qui a frappé les Etats-Unis a conduit à des niveaux record de prix. Un pic à 23$/MBtu a été atteint le 17 février. Le Henry Hub s’est établi en moyenne à 5,4$/MBtu en février, son plus haut niveau depuis février 2014.

Le prix spot européen TTF est resté à un niveau élevé en mars à plus de 6$/MBtu, un niveau proche du prix spot asiatique. Durant la première quinzaine de mars, le TTF a même dépassé le prix spot asiatique pour la première fois depuis mai 2020. Ceci a contribué à la robustesse des prix asiatiques, qui restent sous tension à la hausse du fait de la forte demande chinoise et de l’augmentation des prix du pétrole.

Évolution des prix des contrats de long terme indexés sur le prix du pétrole

Les prix des contrats long terme indexés aux prix du pétrole poursuivent une tendance haussière depuis octobre 2020. Ils ont dépassé les prix de marché en mars. En considérant une pente (« slope ») de 12 % dans les contrats long terme actuels, le prix du gaz indexé au prix du pétrole est estimé à 7,1$/MBtu en mars, comparé à des prix spot européens et asiatiques compris entre 6$ et 6,5$/MBtu. Les prix du Brent évoluant aux alentours de 60$/bbl devraient contribuer à maintenir un écart entre les prix des contrats long terme indexés et les prix de marché au second et troisième trimestre, pesant ainsi sur la compétitivité des exportations de gaz assurées dans le cadre des contrats long terme historiques. Au premier trimestre, l’Europe a augmenté ses achats par gazoducs auprès de Gazprom par le biais des contrats long terme indexés, les acheteurs anticipant ce renchérissement lors des prochains mois.

Développements récents sur le marché mondial du GNL

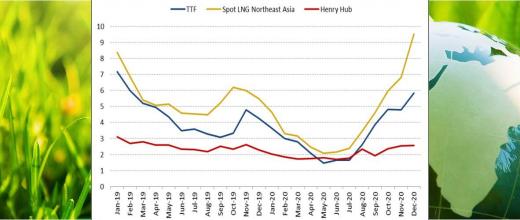

Au 1er trimestre, l’offre mondiale de GNL a baissé de 3 % par rapport à l’année précédente. C’est en janvier que la baisse a été la plus marquée (- 8 %). L’offre de GNL disponible a été limitée à cause notamment d’une interruption prolongée sur l’usine norvégienne de Hammerfest et des problèmes récurrents sur certaines unités australiennes (Gorgon, Wheatstone). L’offre mondiale de GNL s'est massivement dirigée vers l’Asie, en particulier la Chine et le Japon, au détriment de l’Europe, où les importations de GNL ont plongé de 50 % par rapport à l’année précédente.

En février et en mars, on note une forte reprise des importations européennes de GNL. Celles-ci ont permis de répondre aux besoins en chauffage et en électricité, les centrales au gaz ayant été plus compétitives que celles au charbon grâce au prix élevé de la tonne de CO2. Ce dernier a récemment franchi des nouveaux records journaliers de près de 43-44€/tCO2. En mars, la demande mondiale de GNL est revenue au niveau de l'année précédente pour la première fois depuis octobre avec des livraisons en hausse vers tous les grands marchés consommateurs. L’écart entre les prix spot asiatiques et européens s’est fortement resserré tandis que les primes européennes et asiatiques sur le prix américain Henry Hub ont augmenté, assurant la rentabilité des cargaisons GNL américaines.

En février, les exportations américaines de GNL ont fortement chuté en raison des perturbations techniques liées à la vague de froid extrême. Mais elles ont rapidement rebondi en mars pour atteindre de nouveaux records. Par ailleurs, le Qatar, qui bénéficie d'un approvisionnement flexible et à faible coût a réorienté une partie de ses exportations vers l'Europe.

Perspectives 2021

Les marchés anticipent des niveaux de prix toujours élevés dans les prochains mois. Les perspectives sont positives du côté de la demande, les pays augmentant leurs taux de vaccination contre la Covid-19 et réduisant les restrictions sur l'industrie et l'activité économique. Selon les courbes actuelles des prix à terme, les prix de marché européens et asiatiques resteraient sur l’année 2021 à des niveaux environ deux fois plus élevés qu’en 2020. Le prix américain Henry Hub devrait également augmenter cette année (+ 53%) en raison de l’augmentation des exportations de GNL combinée à une production gazière domestique stable.

Le commerce du GNL est amené à connaître un dynamisme croissant dans les mois à venir, l’offre de GNL étant fortement soutenue par les usines américaines. Ces perspectives haussières du côté des exportations américaines contribuent à limiter la hausse des prix du gaz envisagée cette année.

En raison d’un hiver très froid, les besoins de remplissage des stockages de gaz sont beaucoup plus importants cette année, en particulier en Europe. Les importations européennes de GNL, qui ont déjà fortement augmenté en mars, devraient donc rester élevées cet été, risquant même de créer une concurrence avec l’Asie. L’évolution de l’approvisionnement européen et les tendances des prix dépendront fortement de la stratégie commerciale de Gazprom qui peut faire concurrence au GNL.

>> Accédez à l'ensemble du rapport Cedigaz (en anglais)

Vous serez aussi intéressé par

Développements récents et perspectives du marché gazier (2020)

Tendances des marchés du gaz naturel pour le 4e trimestre 2020

Tendances des marchés du gaz naturel pour le 3e trimestre 2020