08.07.2022

3 minutes de lecture

L’analyse trimestrielle des principales tendances des marchés du gaz naturel dans le monde pour le 2e trimestre 2022 réalisée par Cedigaz est disponible en ligne

Au deuxième trimestre 2022, les prix spot du gaz européens et asiatiques ont été en moyenne inférieurs aux niveaux du premier trimestre mais sont restés à des niveaux saisonniers records sur fond d’hyper-volatilité.

Après une envolée des prix exceptionnelle les jours suivant l’invasion de l’Ukraine début mars, les prix sont retombés à des niveaux de l’ordre de 20$/MBtu à 30$/MBtu jusqu’à la mi-juin. En Europe, la douceur des températures, la forte baisse de la consommation gazière, la croissance des importations de GNL et les taux de remplissage élevés des stocks ont exercé un effet modérateur sur les prix. Mais depuis la mi-juin, la réduction brutale des livraisons de gaz russe par le gazoduc Nord Stream et l’arrêt d’une usine d’exportation de GNL américaine ont provoqué une nouvelle flambée des prix.

L’Europe entame le troisième trimestre en état d’alerte rouge, les risques de ruptures prolongées d’approvisionnement de gaz russe incitant à des mesures d’urgence.

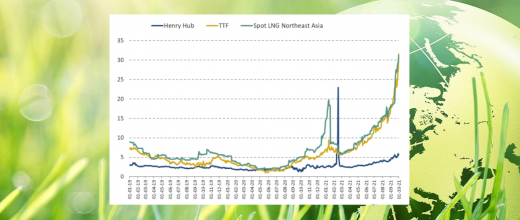

Évolution des prix internationaux du gaz au deuxième trimestre de l’année 2022

Au deuxième trimestre de l’année 2022, les prix spot européens s’établissaient en moyenne à 30,9$/MBtu, en baisse de 5 % par rapport au trimestre précédent mais affichant des niveaux cinq fois plus élevés que la moyenne des cinq dernières années pour cette période.

A l’image du premier trimestre, les conditions de marché ont été moins tendues en Asie, où les prix spot s’établissaient en moyenne à 27$/MBtu, en baisse de 11 % par rapport au trimestre précédent. Les prix européens et asiatiques sont restés à des niveaux très élevés compris entre 20$/MBtu et 30$/MBtu jusqu’au 13 juin. Puis la réduction brutale des livraisons de gaz russe par le gazoduc Nord Stream a propulsé les prix vers des niveaux jamais atteints depuis les records de début mars. Par ailleurs, l’arrêt de l’usine de GNL Freeport aux Etats-Unis consécutif à un incendie le 8 juin a réduit l’offre disponible de GNL dans le bassin atlantique. Les prix européens ont alors récemment dépassé 45$/MBtu (150 €/MWh).

Les prix de marché asiatiques ont suivi la hausse récente des prix européens, sur fond de tensions sur l’offre mondiale de GNL. Par ailleurs, une vague de chaleur exceptionnelle au Japon a engendré de fortes tensions sur les marchés de l’électricité et du GNL, et les fortes chaleurs attendues cet été exacerbent les tensions dans le Nord-Est de l’Asie.

Le prix américain Henry Hub a très fortement augmenté en avril et en mai, jusqu’à près de 9$/MBtu début juin, son plus haut niveau depuis 2008. La croissance de la production était insuffisante pour répondre à la fois à la hausse des exportations de GNL et aux besoins internes. Mais depuis, le Henry Hub a connu une chute brutale de près de 3$/MBtu, principalement en raison de la fermeture de l’usine Freeport qui a permis d’accroître l’offre disponible de gaz pour le marché domestique.

Le marché du GNL

Au second trimestre 2022, le commerce mondial de GNL est estimé en hausse de 3 % par rapport à l'année précédente. L'offre mondiale de GNL a continué à augmenter sous l’impulsion des exportations américaines, mais cette croissance marque cependant un ralentissement par rapport au premier trimestre (+ 5,5 %) en raison d’une moindre disponibilité de l’offre de GNL.

Les importations de GNL en Europe ont poursuivi leur forte croissance par rapport à 2021, alors que la demande de GNL asiatique a continué à baisser, en raison de la crise Covid en Chine et des prix élevés du GNL qui affectent sa compétitivité. La prime du prix européen par rapport au marché asiatique permet d’attirer les cargaisons de GNL, en particulier des Etats-Unis. L’afflux de GNL en Europe a permis de compenser en partie la chute des livraisons de gaz russe et de maintenir des taux de remplissage élevés des stockages dans un contexte de faible demande.

Perspectives

L'offre de gaz russe vers l'Europe est à un niveau historiquement bas, faisant craindre une crise majeure de l’approvisionnement dans les mois qui viennent. Le gazoduc Nord Stream, dont le taux d’utilisation n’est actuellement que de 40 %, doit s’arrêter de fonctionner du 11 au 21 juillet pour maintenance. Il y a un risque que le Nord Stream ne livre plus rien après la maintenance. Le marché européen du gaz entame ainsi le troisième trimestre 2022 en état d’alerte rouge, la réduction des approvisionnements russes incitant à des mesures d'urgence à venir, comme la remise en service des centrales à charbon et le rationnement. Une explosion des prix sur fond d’hyper-volatilité n’est pas à exclure et les prix prévus pour cet hiver flambent et s’élèvent déjà à près de 150 €/MWh. En Asie, les prix spot devraient rester sous l’influence du marché européen, le marché mondial du GNL restant très tendu, alors que les pays consommateurs doivent remplir cet été leurs stockages en préparation de l’hiver.

>> Accéder à l’ensemble du rapport Cedigaz (en anglais)

Cedigaz est une association internationale et un centre d'information économique sur le gaz naturel et renouvelable, créé en 1961 à l'initiative d'IFP Energies nouvelles et de plusieurs compagnies gazières. Ses publications constituent une référence et sont régulièrement citées dans les grands débats énergétiques.

Vous serez aussi intéressé par

Tendances des marchés du gaz naturel pour le 1er trimestre 2022

Tendances des marchés du gaz naturel pour le 4e trimestre 2021