04.12.2020

10 minutes de lecture

Pourquoi s’inquiéter du cuivre dans la transition énergétique ? Une équipe du département Économie et Évaluation environnementale d’IFPEN anticipe que sa consommation pourrait bien exploser à l’horizon 2050, et ce alors même que la Chine engage depuis les années 2000 une stratégie pour sécuriser les approvisionnements de ce métal, essentiel pour de nombreux secteurs de l’économie mondiale.

- Des technologies bas carbone gourmandes en cuivre

- Où se trouve le cuivre ? Qui le produit ?

- Quels risques pèsent sur le cuivre ?

- Comment réduire les risques d’approvisionnement ?

- A retenir : l'essentiel sur le cuivre en vidéo

Podcast IFPEN :

Des technologies bas carbone gourmandes en cuivre

Du fait de ses multiples propriétés – conductivités thermique et électrique, résistance à la corrosion – le cuivre est devenu un métal incontournable dans nos sociétés modernes. Il est couramment employé pour l’élaboration des câbles et fils électriques, dans la plomberie, dans les équipements électroniques (circuits imprimés, puces électroniques), dans le secteur des transports (circuits de freinage, systèmes d’injection, etc.), dans les bâtiments ou encore pour la fabrication de la monnaie.

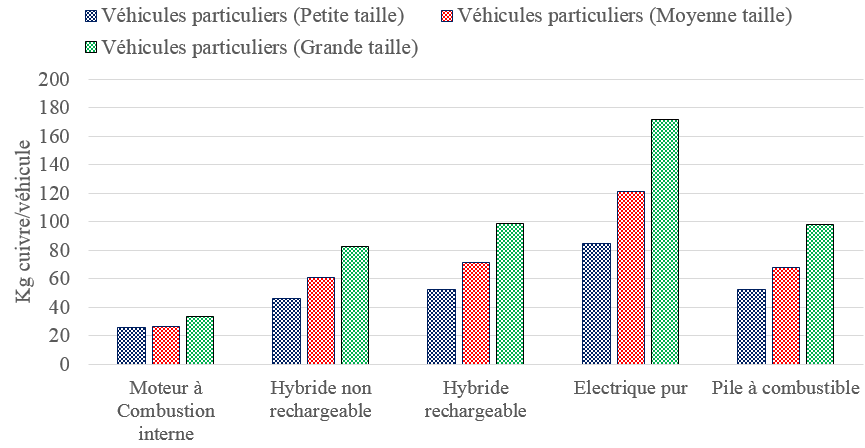

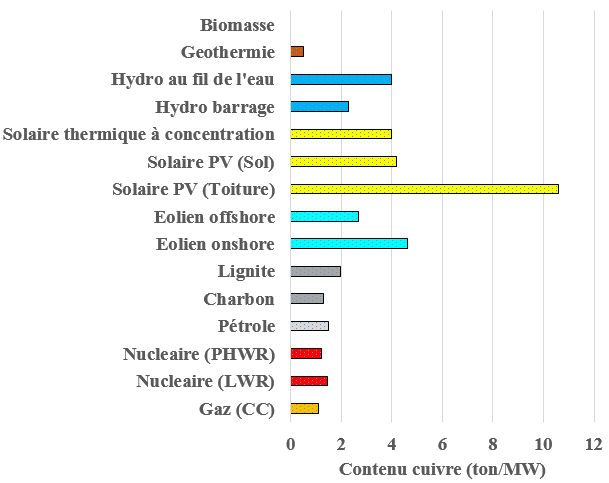

Mais le cuivre attire de plus en plus l’attention en tant que matériau essentiel dans le cadre de la transition énergétique. L’intensité en cuivre des technologies bas carbone – secteurs énergétique et des transports principalement – est en effet plus élevée que celle des énergies plus traditionnelles (Graphiques 1 & 2).

Graphique 2

Source : Ecoinvent

Où se trouve le cuivre ? Qui le produit ? (Panorama)

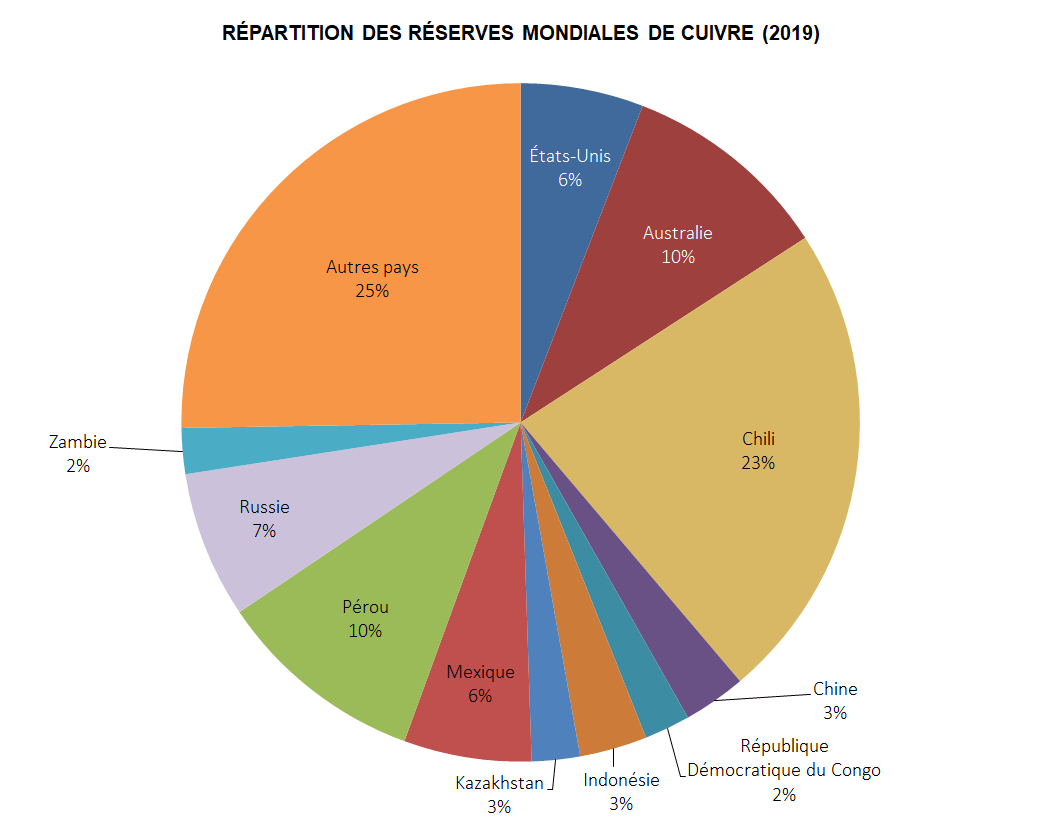

Une localisation diversifiée des ressources et des réserves de cuivre

L’U.S Geological Survey (USGS) estime les ressources mondiales de cuivre à 2,1 milliards de tonnes métriques, auxquelles s’ajoutent 3,5 milliards de tonnes non découvertes (estimation moyenne) réparties dans 11 régions du monde. Environ la moitié de ces ressources ont été localisées en Amérique du Sud, dans la partie sud de l’Asie centrale, en Asie et en Amérique du Nord (USGS, 2014).

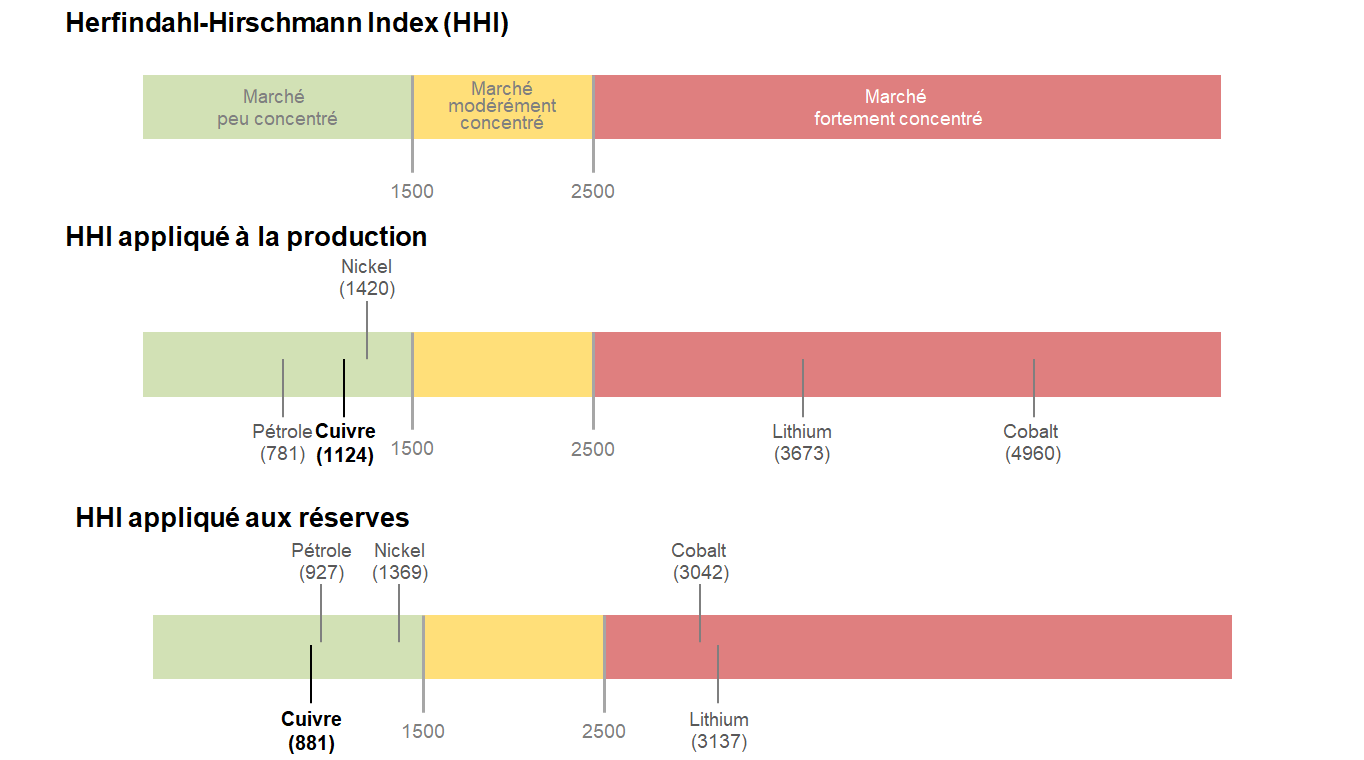

La méthodologie de l’indice HHI (Herfindahl-Hirschmann Index) appliquée réserves de cuivre témoigne de leur faible niveau de concentration (Graphique 4). 13 pays regroupent 75 % des réserves identifiées (Graphique 3). À titre de comparaison, 12 pays comptent pour 92 % des réserves de cobalt et 9 États seulement détiennent 93 % des réserves de lithium.

Source : USGS (2020)

Le saviez-vous ? Le Herfindahl-Hirschmann Index (HHI)

Définition : l’indice de Herfindahl-Hirschmann (HHI) mesure la concentration d’un marché. Un indice compris entre 1 500 et 2 500 correspond à un marché modérément concentré, tandis qu’une valeur supérieure à 2 500 reflète un marché fortement concentré.

Données sources : les calculs ont été réalisés grâce aux données fournies par l’U.S Geological Survey dans ses Mineral Commodities Summaries (janvier 2020). La catégorie « Autres pays » n’a pas été prise en compte dans les calculs d’indice de Herfindahl-Hirschmann, on obtient donc une estimation basse des indices.

(Source : Silberglitt et al., 2013)

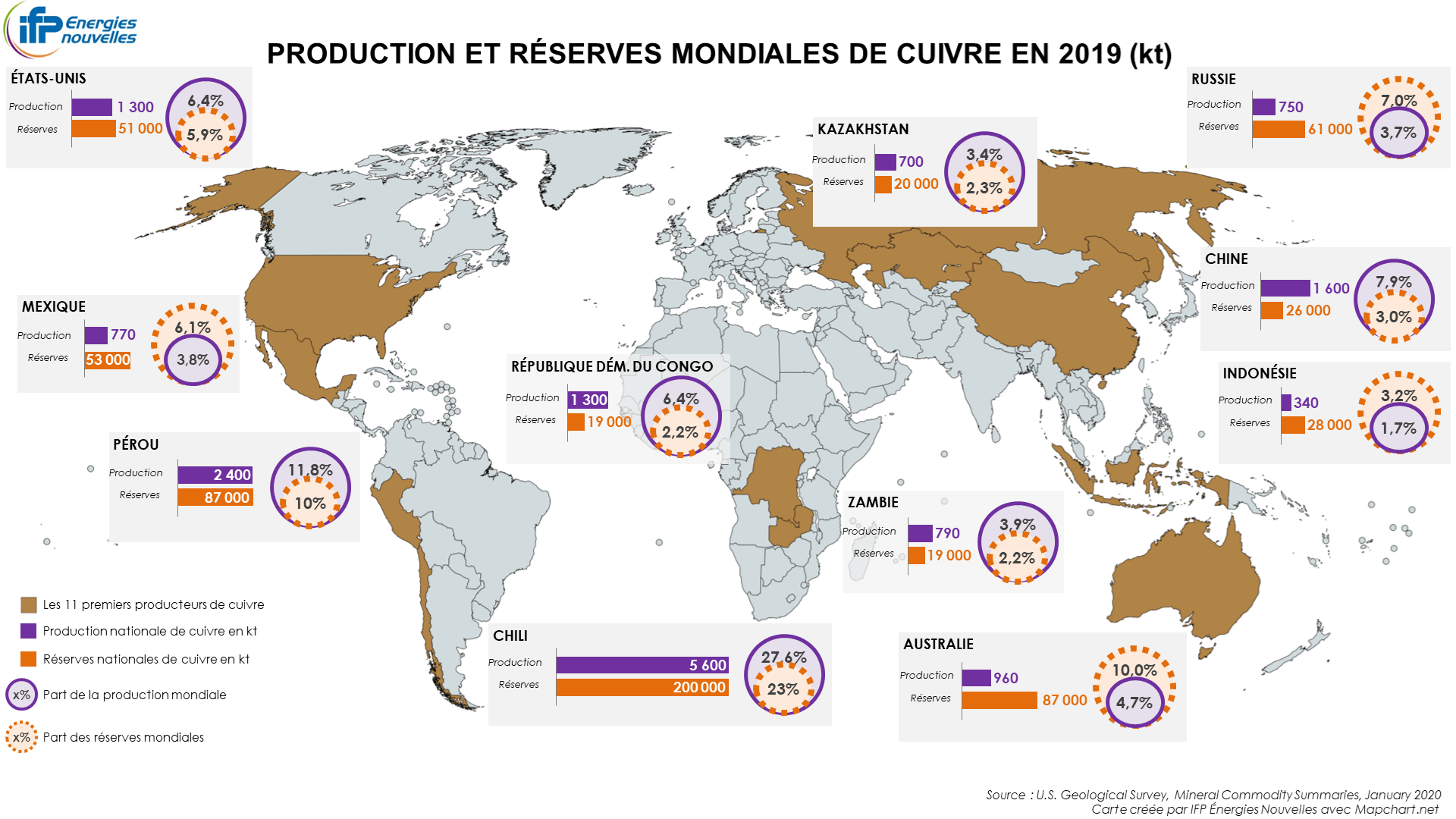

Le Chili et le Pérou, champions mondiaux de la production de cuivre

En 2019, 20,3 millions de tonnes de cuivre ont été extraites au niveau mondial. Plus d’un quart de cette production minière provenait du Chili, environ 12 % du Pérou et 8 % de la Chine (Carte 1). Trois pays totalisent ainsi plus de 47 % de la production mondiale.

Plus largement, 11 états produisaient 73,7 % du cuivre mondial en 2019, ce qui traduit un niveau de concentration des activités d’extraction relativement faible par rapport à d’autres métaux (Graphique 4).

Source : USGS

En 2018, quatre des dix plus grosses mines de cuivre se situaient au Chili (Escondida, Collahuasi, El Teniente, Chuquicamata) et trois au Pérou (Cerro Verde II, Antamina et Las Bambas) (ICSG, 2019).

Source : USGS

Quels risques pèsent sur le cuivre ?

Une criticité géologique élevée

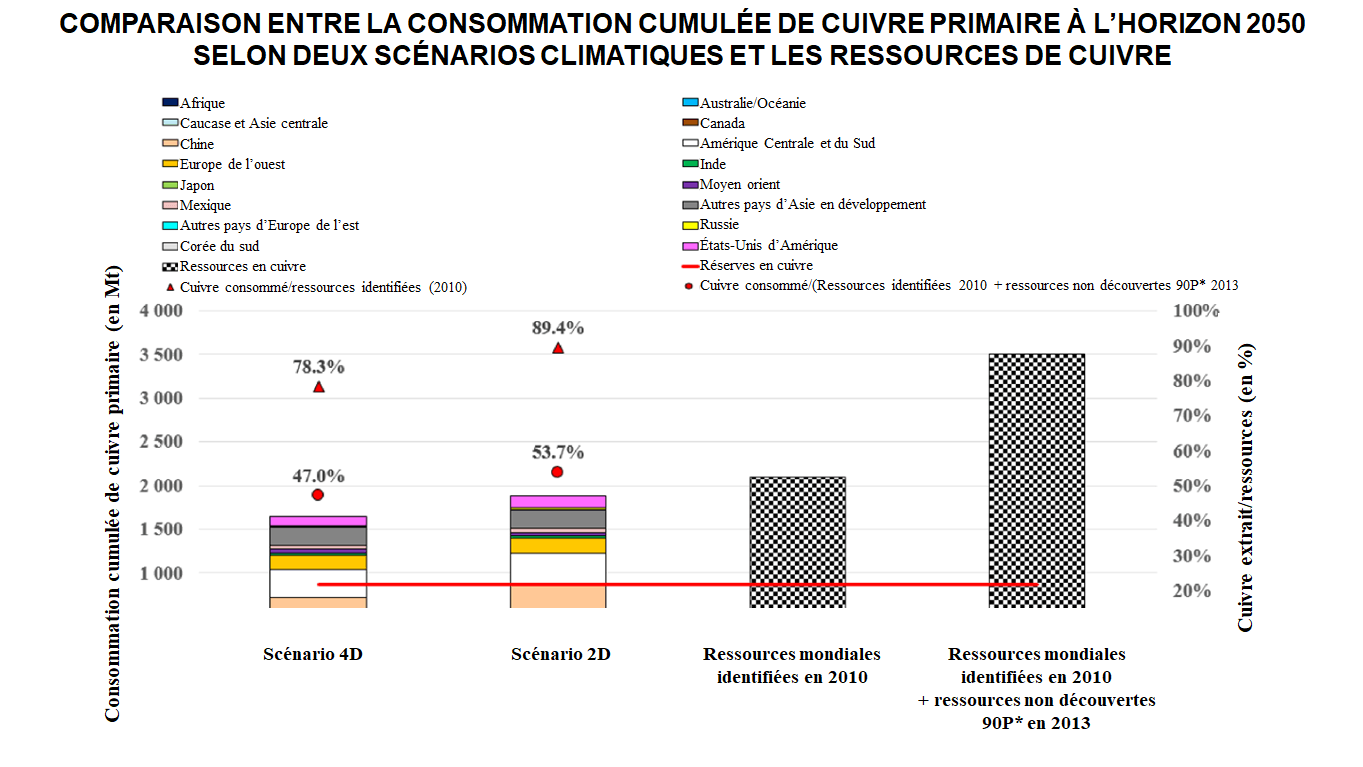

L’équipe de recherche a utilisé le modèle TIAM-IFPEN pour évaluer la demande cumulée en cuivre à l’horizon 2050 sur la base de deux scénarios climatiques : un scénario dit 4° C correspondant à une élévation des températures de 4° C au-dessus des niveaux préindustriels (scénario 4D) et un scénario climatique plus ambitieux limitant la hausse des températures à 2° C (scénario 2D).

Elle a ensuite appliqué deux scénarios de mobilité à chacun de ces scénarios climatiques : le premier, une mobilité « Business As Usual (BAU) », correspond à une progression continue du taux de possession de véhicules et à une plus grande dépendance vis-à-vis de la voiture ; le second favorise une mobilité durable au travers d’une approche intégrée de la planification et des investissements en matière d'aménagement du territoire et de transport urbain, ou encore de l’utilisation de transports publics et non motorisés.

Une explosion de la demande en cuivre tirée par le secteur des transports

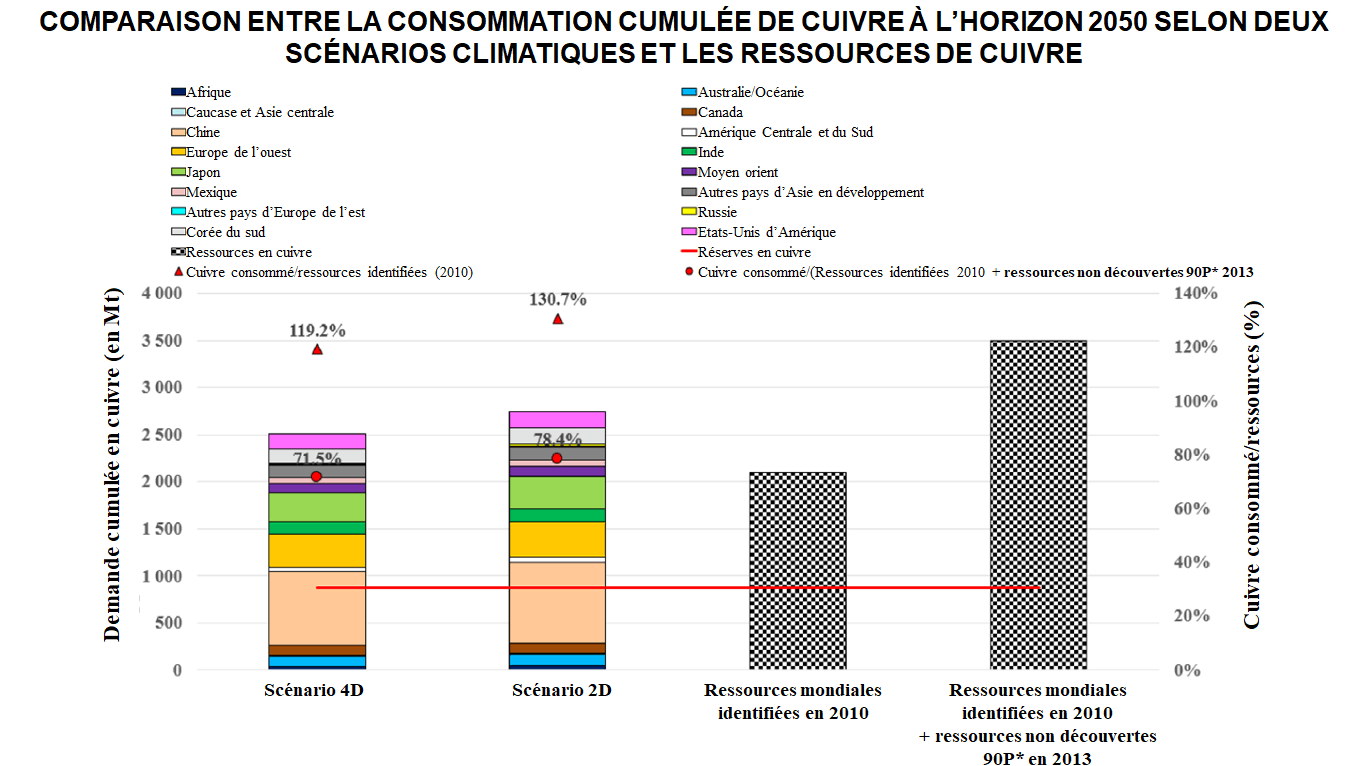

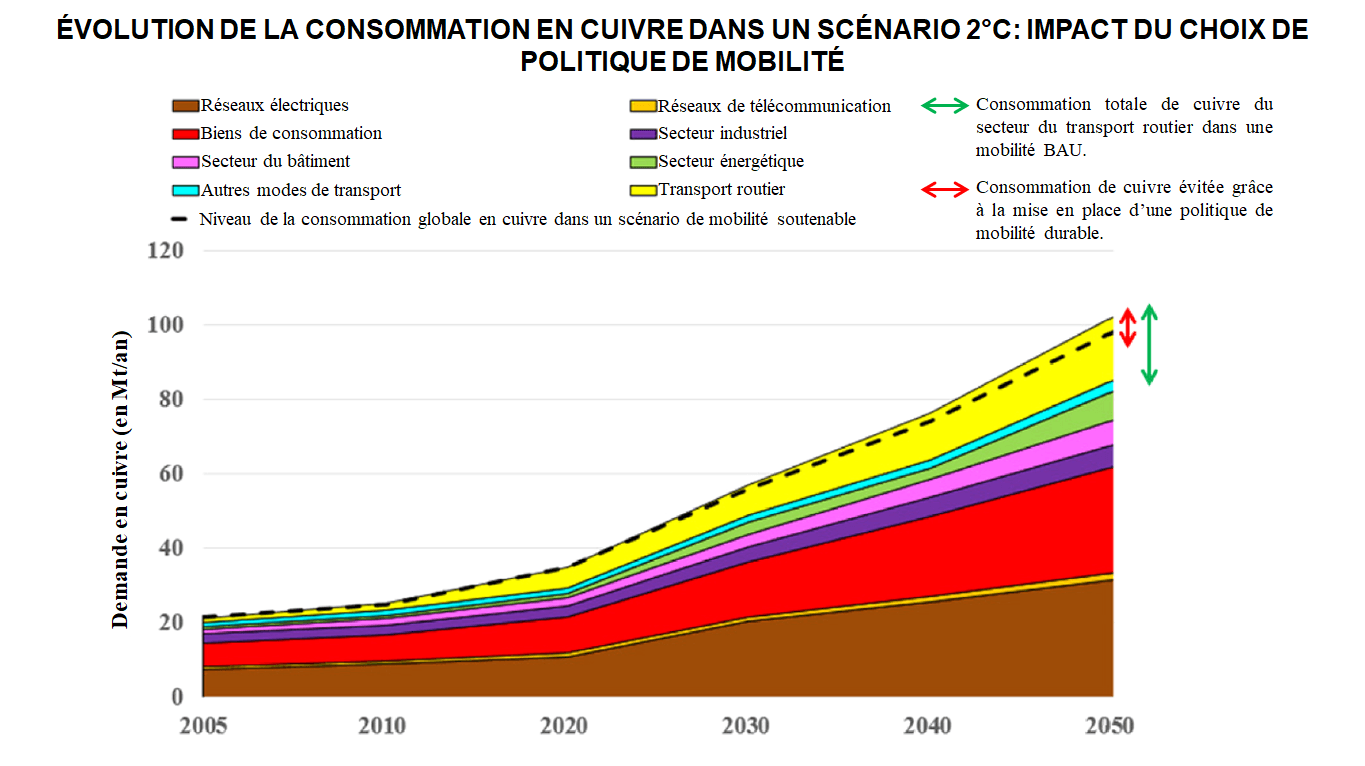

Le modèle anticipe une augmentation de la demande annuelle en cuivre : elle passe de 27 Mt en 2015 à respectivement 86 Mt et 102 Mt pour les scénarios 4D et 2D en 2050 (mobilité BAU). Une demande principalement tirée par les secteurs des réseaux électriques, des biens de consommation et des transports (Graphique 8).

Quel que soit le scénario considéré, la flotte mondiale de véhicules électrifiés enregistre une forte croissance et est proportionnellement plus marquée dans les scénarios climatiques ambitieux.

Le cuivre, un métal critique à l’horizon 2050 ?

Deux indicateurs permettent d’évaluer le niveau de criticité du cuivre, et ainsi de jauger la marge de sécurité qu’il resterait à échéance donnée. Ils évaluent, d’une part, la quantité cumulée de cuivre extraite des mines (la production primaire) et, d’autre part, la quantité consommée (la consommation finale) sur la période 2010-2050 par rapport aux ressources en cuivre.

Les résultats obtenus font état d’une forte pression sur les ressources en cuivre, particulièrement dans le cadre de politiques climatiques ambitieuses.

78,3 % et 89,4 % des ressources mondiales de cuivre identifiées seront extraites respectivement dans les scénarios 4° C et 2° C entre 2010 et 2050. Ces niveaux d’extraction baissent respectivement à 47 % et 53,7 % si les ressources en cuivre non découvertes sont disponibles.

Source : IFPEN

Sans aucune production secondaire issue du recyclage, l’indicateur de demande mondiale de cuivre rapportée aux ressources est porté à respectivement 119,2 % et 130,7 % dans les scénarios de 4° C et 2 °C (avec une mobilité BAU), ce qui tend à montrer l’importance de la production secondaire issue du recyclage pour les équilibres futurs du marché.

Source : IFPEN

Une dépendance croissante aux importations pour l’Europe et la Chine

Les travaux révèlent également que certaines zones ne produisent pas assez pour couvrir les besoins de leurs économies. L’Europe et la Chine sont vouées à devenir fortement dépendantes aux importations de cuivre tandis que l’Amérique centrale et du Sud, l’Afrique et les États-Unis produiront suffisamment pour assurer leurs besoins domestiques, voire même pour certains, exporter un surplus. Dans ce contexte, le marché du cuivre restera dépendant des orientations politiques et économiques des principaux pays producteurs, notamment le Chili et le Pérou, dans le domaine minier.

Une mainmise chinoise sur le marché du cuivre ?

En aval de la chaine de valeur du marché se trouve la Chine qui, en 2018, est à l’origine de 9,4 millions de tonnes de cuivre raffiné soit 39 % du total mondial (environ 24,1 millions de tonnes), alors qu’elle ne représente que 8 % de la production minière. La Chine domine donc très largement les activités de raffinage du cuivre.

En 2017, quatre des cinq premières raffineries de cuivre étaient ainsi sous pavillon chinois1. Cette situation constitue une évolution majeure par rapport au début des années 1990, époque à laquelle les Amériques et l’Europe maitrisaient largement les activités de raffinage du cuivre (ICSG, 2019). Si la Chine est le premier producteur du métal sous sa forme raffinée, elle en est également le principal consommateur, et ce depuis 2004. En 2017, 11,8 millions de tonnes de cuivre raffiné, soit 50 % du total, étaient consommées par la Chine.

Pour assurer ses approvisionnements, la Chine fait appel au marché – en 2017, elle représentait plus de 46 % des importations de cuivre au niveau mondial (UN Comtrade, 2017). La sécurisation des approvisionnements devient une préoccupation de premier ordre dès le début des années 2000 avec la mise en place d’une stratégie de développement économique et commercial. Connue sous le nom de « Go out strategy », elle lui a permis de renforcer sa présence en Afrique, en Asie et en Amérique latine au travers d’Investissements directs à l’étranger (IDE) dirigés principalement vers les domaines des infrastructures et des ressources minérales ou avec des accords dits « Ressources contre infrastructures » (Konijn, 2014 ; Gulley, 2019).

Le projet des nouvelles routes de la soie (BRI) mis en place en 2013 est un moyen pour Pékin de canaliser des flux de matières premières vers le territoire national. En juillet 2019, le gouvernement chinois estimait que 195 accords intergouvernementaux de coopération avaient été signés avec 136 États sur l’ensemble des continents2.

Avec 19 pays participant à la BRI, l’Amérique latine, région riche en matières premières, constitue un territoire d’investissement de choix. Pékin est ainsi devenu le principal importateur des minéraux et minerais – fer et cuivre en tête – provenant d’Amérique du Sud et 35 milliards de dollars y ont été investis par la puissance chinoise depuis 2005. 18 milliards ont concerné des projets miniers pour le cuivre dont 14 pour le Pérou seul3.

1 Jiangxi Copper Corporation, Jinchuan Non - Ferrous Metal Corporation, Daye Non-Ferrous Metals Co. et Yunnan Copper Industry Group

2 « Six Years of Belt and Road », Belt and Road Portal, 2019.

3 De nombreuses mines de cuivre péruviennes sont désormais aux mains d’entreprises chinoises : Las Bambas, Toromocho, Galeno, Pampa del Pongo ou encore la mine Rio Blanco. La Chine contrôlerait ainsi près d’un tiers du secteur minier du pays (Küblböck et al., 2020).

Des activités minières énergivores et à forts impacts environnementaux

Depuis le début du 20e siècle, le secteur minier enregistre une diminution de la concentration des minerais en cuivre (Mudd et al., 2013). Il faut donc extraire davantage de minerais pour obtenir une quantité de cuivre donnée, ce qui implique de devoir consommer davantage d’énergie et d’eau et affecte in fine les coûts de production.

Le gouvernement chilien a par exemple décidé en 2019 de réduire progressivement les permis d’extraction d’eau et de ne plus en octroyer de nouveaux pour les zones en stress hydrique. Ces nouvelles contraintes ont incité au dessalement de l’eau, un procédé énergivore. Cette eau doit ensuite voyager sur des centaines de kilomètres pour atteindre des sites miniers parfois situés en altitude.

La protection d’une ressource a donc pour effet paradoxal d’entrainer une multiplication des infrastructures (usines de dessalement et réseaux de transports de l’eau) ainsi que d’accroître la consommation énergétique d’un secteur pour lequel la recherche d’efficacité énergétique constitue déjà un défi majeur. À titre d’exemple, les activités d’extraction du cuivre au Chili comptent pour 9 % de la consommation énergétique nationale du pays en 2016 (International Copper Association, 2017).

Enfin, d’autres problèmes environnementaux et sociaux sont causés ou bien corrélés aux activités minières, à commencer par les pollutions environnementales engendrées par les rebuts de l’industrie minière non traités.

Ainsi, la production de 10 000 tonnes de cuivre raffiné en Chine donne lieu à 127,72 tonnes de déchets miniers, 2 tonnes de scories de fonderies, 30 kilos de fumées de métaux lourds et à des émissions de gaz néfastes tels que le CO2 ou le SO2 (Li et al., 2017).

Comment réduire les risques d’approvisionnement ?

Le recyclage, un élément indispensable mais limité par des facteurs structurels

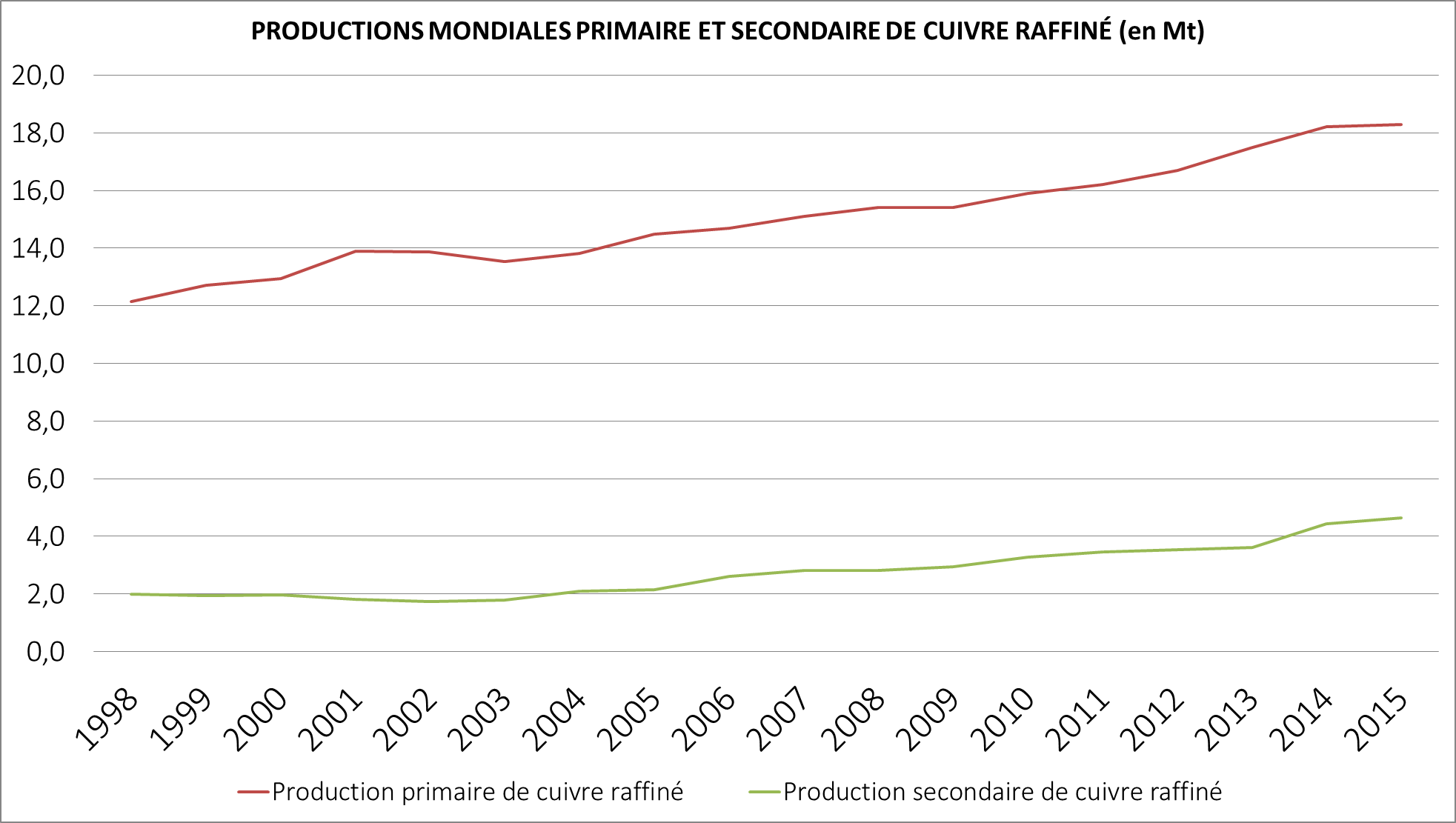

Si entre 1998 et 2015, la production secondaire de cuivre raffiné a enregistré une progression, tant en volume qu’en pourcentage (Graphique 7), elle croît beaucoup moins vite que le stock de déchets. Théoriquement pourtant, 100 % du cuivre peut être valorisé.

Deux raisons à cela : les secteurs qui enregistrent les taux de recyclage les plus élevés (construction et infrastructure) vont voir leur cuivre immobilisé durant plusieurs décennies en raison de la durée de vie des ouvrages réalisés. A contrario, les biens de consommation, dont la durée de vie est plus courte, ne sont recyclés qu’à des taux compris entre 25 à 40 %. Les usages dispersifs rendent par ailleurs son recyclage plus couteux et moins attractif. Le potentiel de croissance du recyclage du cuivre apparait donc limité sans une politique publique attractive pour la filière.

Source : USGS

Cette dernière devra lever les incertitudes sur les difficultés que rencontrent actuellement les filières de recyclage : usage dispersif et écoconception des produits, coût de la collecte lié notamment à l’éparpillement géographique des gisements, comportement du consommateur dans sa gestion des déchets et temps d’immobilisation parfois long des gisements.

Le recyclage reste toutefois une solution pertinente dans la dynamique de transition énergétique : il permet d’abord de répondre au moins partiellement à la problématique de sécurité d’approvisionnement ; il participe ensuite à une réduction des coûts pour les industriels ; il contribue enfin à une amélioration relative des conséquences environnementales de la production de métaux (Tableau 1).

de l’industrie minière

Source : Sverdrup and Koca, 2016

Moins de cuivre dans les transports : le levier de la mobilité durable

Agir sur le secteur des transports via la mise en œuvre de politiques de mobilité durable permettrait de réduire la consommation mondiale cumulée de cuivre à l’horizon 2050 de 2,3 % dans un scénario 2D (Graphique 8). Si ce chiffre peut apparaître faible au regard de la problématique globale, il est géographiquement fortement différencié, puisqu’il varie de 2 à 20 %. Ainsi, c’est près de 18 % de la consommation en Afrique ou en Asie centrale et près de 7 % de celle de l’Inde qui pourraient être évités à l’horizon 2050 avec la mise en place d’une politique de mobilité durable.

Source : IFPEN

À retenir

Les technologies bas carbone des secteurs de la génération de l’électricité et du transport utilisent davantage de cuivre que les énergies plus traditionnelles.

Les risques qui pèsent sur ce métal sont multiples :

- géologique : avec la forte croissance à prévoir de la demande en cuivre, les travaux d’IFPEN estiment que 78,3 % et 89,4 % des ressources connues en 2010 seront extraites des mines d’ici 2050 pour les scénarios 4D et 2D ;

- économique : la Chine contrôle près de 40 % du raffinage mondial de cuivre ;

- géostratégique : la Chine sécurise à travers ses investissements directs étrangers les ressources en Amérique latine, en Asie et en Afrique ;

- environnemental : la diminution de la concentration des gisements entraîne, pour l’extraction et la production, une hausse de la consommation d’énergie et d’eau ;

- social : la production génère de nombreuses externalités (déchets miniers et destruction de paysages).

Pour aller plus loin

Décryptages : les métaux dans la transition énergétique

Cuivre : Quel avenir pour ce métal essentiel à la transition énergétique ?- The Conversation

Les pressions sur l’eau, face ignorée de la transition énergétique, The Conversation

Publication des résultats de l'étude Generate sur la criticité du cuivre dans la transition énergétique

Copper at the crossroads: Assessment of the interactions between low-carbon energy transition and supply - Science Direct

Retrouvez les éléments clés en vidéo :

Contacts scientifiques : Emmanuel Hache, Charlène Barnet, Gondia Seck

Comment citer cette publication : Hache, Emmanuel ; Barnet, Charlène ; Seck, Gondia-Sokhna «Le cuivre dans la transition énergétique : un métal essentiel, structurel et géopolitique ! », Les métaux dans la transition énergétique, n° 2, IFPEN, Décembre 2020.

Vous serez aussi intéressé par

L’aluminium dans la transition énergétique : quel avenir pour ce métal « roi du monde moderne » ?

Le nickel dans la transition énergétique : pourquoi parle-t-on de métal du diable ?

Le lithium dans la transition énergétique : au-delà de la question des ressources ?

Les terres rares dans la transition énergétique : quelles menaces sur les « vitamines de l’ère moderne » ?

Le cobalt dans la transition énergétique : quels risques d’approvisionnements ?