01.07.2018

30 minutes de lecture

Le rôle de la technologie est souvent mis en avant dans les dynamiques de transition énergétique, mais de nombreuses incertitudes subsistent quant à la diffusion massive des innovations bas carbone. Le coût, la vitesse d’adoption et l’acceptation des technologies sont des paramètres fondamentaux pour les trajectoires de décarbonation, tout comme le sont leurs impacts sur les ressources. Le lithium constitue un terrain d’étude de choix pour analyser la dépendance aux matériaux des scénarios d’électrification du parc automobile au niveau mondial.

Avec plus de trois millions de véhicules électrifiés1 particuliers en circulation, dont près de 40 % en Chine, et une progression de 56 % par rapport à 2016, l’année 2017 s’inscrit dans la tendance à l’électrification du parc automobile observée depuis 20102. Bien que les véhicules électrifiés ne représentent que moins de 1 % de la flotte mondiale aujourd’hui, l’engagement des constructeurs3 et des pouvoirs publics en faveur de leur développement laisse présager un potentiel massif d’électrification dans les années à venir. Dans de nombreuses régions du monde, l’électrification du secteur des transports est devenue une priorité pour répondre aux objectifs climatiques nationaux et aux problématiques locales de pollution. Les questions d’accès et de dépendance aux ressources naturelles énergétiques ont constitué les éléments fondateurs de la mise en place des politiques énergétiques des différents États au siècle dernier, notamment en Europe et aux États-Unis. Cependant, la dynamique observée actuellement dans le secteur des énergies renouvelables (ENR) est source de nouvelles incertitudes par rapport à la disponibilité de certaines ressources minérales. Le lithium, métal stratégique pour la production de batteries, est assez représentatif de ces nouveaux enjeux et constitue ainsi un terrain d’étude de choix pour analyser la dépendance aux matériaux, dans les scénarios de transition énergétique mondiaux.

Transition énergétique : des matériaux stratégiques aux matériaux critiques

Que ce soit pour le secteur des véhicules électrifiés4, des catalyseurs ou des piles à combustible5, dans le secteur éolien6, aéronautique civil7 ou encore le solaire photovoltaïque8, l’ensemble des innovations développées à des fins de décarbonation est in fine dépendant de la disponibilité de minerais et de métaux raffinés. Or, la plupart de ces marchés sont de petite taille par rapport aux marchés de métaux non ferreux9; ils sont faiblement organisés, peu transparents et l’essentiel des transactions est toujours réalisé de gré à gré, sans bénéficier du support de structures de marchés financiers comme le London Metal Exchange (LME). En outre, ces métaux sont, pour certains d’entre eux, des coproduits d’activités minières : dès lors, leur extraction et leur production dépendent géologiquement et économiquement de la production des autres métaux. Enfin, la localisation des ressources et les stratégies d’acteurs (structure industrielle, politique commerciale et d’investissement, etc.) peuvent rendre critique l’utilisation d’une matière première : la diffusion à grande échelle des technologies y faisant appel pourrait ainsi créer, voire exacerber, des tensions sur les marchés de ces métaux.

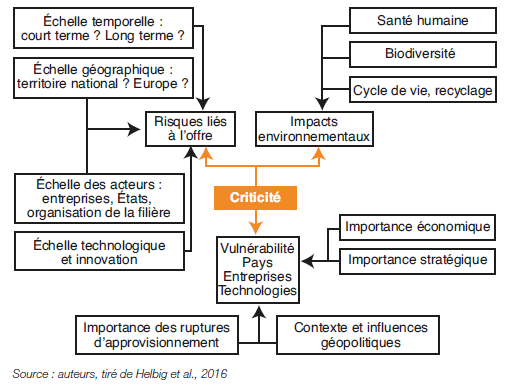

De manière générale, une matière première critique est définie par la Commission européenne (CE) comme présentant une forte importance stratégique10 avec un risque élevé de rupture d’approvisionnement. Les éléments chimiques ont ainsi été classés par la CE dans des rapports publiés en 2011 et 2014 (CE, 2011 ; CE, 2014)11 et certains d’entre eux sont apparus comme critiques. Mise à jour en 2017 (CE, 2017)12, cette étude dénombre désormais 27 éléments considérés comme critiques, contre 20 en 2014. La notion de criticité est donc dynamique et spécifique. En effet, elle évolue dans le temps au gré des technologies développées, mais elle est également spécifique à chacun des secteurs de l’économie et des acteurs (entreprise, État, etc.) selon l’importance stratégique que son utilisation représente13. Elle met également en évidence la difficulté à appréhender, de manière globale, l’ensemble des risques afférents à la question des matières premières dans la transition énergétique. Et ils sont nombreux : risque géopolitique (cas des terres rares dont une large partie est concentrée dans les mains de quelques acteurs), risque économique (embargo, politiques de restrictions ou de préférence pour certains acteurs, rétorsions commerciales, manipulation de marché, etc.), risque lié à la production (sous-investissement, production jointe, etc.) ou encore risque environnemental et social (émissions de polluants liés à la production, conséquences sanitaires, destruction de paysage, etc.) (fig. 1).

Graedel et al. (2012), puis Helbig et al. (2016), ont synthétisé, pour un métal, la notion de criticité de la manière suivante : il est utilisé dans de nombreux secteurs de l’industrie ; il est difficile de lui trouver, à court terme, un substitut adéquat pour une ou plusieurs applications industrielles ; le nombre d’applications industrielles l’utilisant est large et augmente au fil du temps ; il est employé pour des usages dispersifs induisant un potentiel de recyclage limité ; il a une grande valeur économique ; la production et les réserves14 de ce métal sont concentrées géographiquement. On doit également ajouter à cette définition l’impact environnemental des activités d’extraction et de raffinage, qui peut être non négligeable à de grandes échelles de production.

Avec une structure industrielle de marché oligopolistique et une concentration des réserves sur un nombre restreint de pays, le lithium représente un terrain d’étude propice à la notion de criticité dans le contexte d’électrification du parc automobile mondial.

Panorama du marché du lithium

Historiquement, le lithium est utilisé dans les industries du verre et de la céramique, les graisses lubrifiantes ou encore pour la production d’aluminium. Avec le développement des technologies Li-ion, il a également trouvé un fort débouché dans le secteur des batteries, pour l’électronique portative (téléphone ou ordinateur portable notamment).

Production et ressources

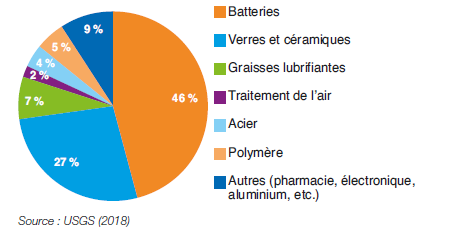

En 2017, la production de lithium est estimée à 45 kt15 d’équivalent lithium. Le secteur des batteries représente désormais le principal débouché, dont le tiers de cet usage lithium pour les véhicules électriques, selon l’Agence internationale de l’énergie (AIE) (fig. 2).

On observe un taux de croissance positif ces dernières années pour tous les secteurs (exception faite du secteur des graisses lubrifiantes), particulièrement celui des batteries, où la hausse de la consommation de lithium est d’environ 20 % par an. En parallèle, les flux commerciaux s’intensifient pour les deux formes majoritaires du lithium (carbonate et hydroxyde)16. Ainsi, les plus grands importateurs et, in fine, consommateurs, sont les pays les plus actifs dans le secteur de l’électronique (Chine, Corée du Sud, États-Unis, etc.) (fig. 3).

.PNG)

Néanmoins, si l’utilisation du lithium se concentre en Asie et aux États-Unis, la géographie minière est bien différente. L’essentiel (environ 90 %) de la production de lithium brut provient de deux régions : l’Australie et le triangle du lithium en Amérique du Sud (Argentine – Bolivie17 – Chili). La région andine détient ainsi plus de 50 % des ressources mondiales estimées à 52,3 Mt18 (fig. 4). 16)

%20et%20de%20la%20production%20primaire%20mondiale%20(en%20trait%20plein).PNG)

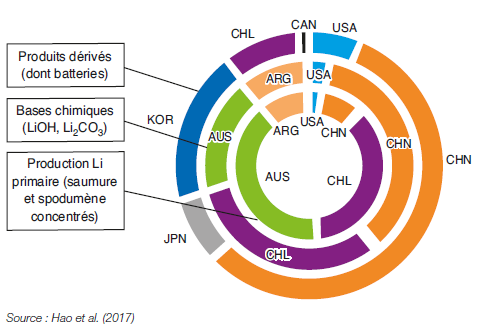

La géographie de la production primaire de lithium (saumure, roches) peut être différente de celle des bases chimiques (LiOH, Li2 CO3 , etc.), ou des produits utilisant des dérivés chimiques du lithium, qui nécessitent d’autres procédés pour leur production (cathodes au lithium par exemple).

Une étude menée en 2017 sur les flux internationaux de lithium19 a mis cette dynamique en évidence pour l’Australie et la Chine. En effet, si le premier est le plus gros fournisseur de lithium primaire sous forme de spodumène concentré, les procédés de raffinage sont effectués en Chine pour produire les bases chimiques. À l’inverse, le Chili exporte la très grande majorité du lithium produit sur son territoire sous forme transformée de carbonate de lithium (fig. 5).

Fig. 5 – Répartition géographique de la production de lithium (salars/ roches), de bases chimiques au lithium (LiC0O2, LiOH) et de dérivés du lithium (matériel d’électrode), par pays

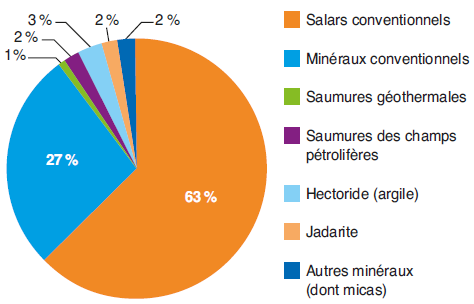

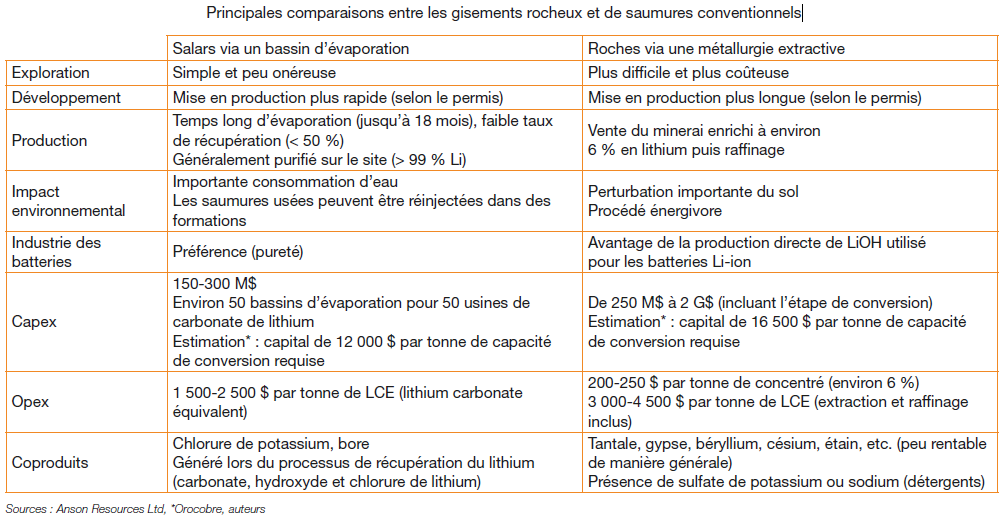

Les différents gisements de lithium

L’essentiel des ressources connues de lithium (52,3 Mt) est contenu dans deux types de gisements dits “conventionnels” : les roches lithinifères (dont, particulièrement, le spodumène) et les saumures de salars. Plusieurs autres gisements non conventionnels de lithium ont été recensés dont l’hectorite (argile), la jadarite, les saumures géothermales et les saumures des champs pétrolifères ou encore les océans.

L’exploitation des gisements de saumures est la source prédominante de lithium et représente environ 60 % de l’approvisionnement. Les mines d’où sont extraites les roches lithinifères représentent, pour leur part, 40 % de la production dont une grande partie provient de la mine de Greenbushes, en Australie.

Les techniques et les coûts de production dépendent du type de gisement exploité. Des développements récents ont lieu notamment pour s’affranchir de la longue étape d’évaporation dans le cas des salars et procéder à l’extraction directe du lithium des saumures. Cela engendre un gain de temps, mais autorise aussi la production dans des zones où les conditions d’ensoleillement sont mauvaises (aux États-Unis, par exemple). Dans les mines, les recherches se concentrent sur des procédés de production directe de LiOH (sans passer par la forme carbonatée). C’est, en effet, le produit le plus demandé par l’industrie des batteries automobiles car il permet de travailler à des températures plus basses et donc engendre des économies d’énergie.

Il faut bien noter qu’aujourd’hui moins de 1% du lithium est recyclé. Il n’existe pas de filière de recyclage spécifique, même si les batteries sont en parties recyclées pour récupérer des métaux de plus grande valeur tels que le cobalt. Le recyclage fait en effet appel à des procédés très complexes, non rentables aujourd’hui.

Structure du marché et formation des prix

La production de lithium est contrôlée par un petit nombre d’acteurs. Les plus gros industriels sont des groupes du secteur de la chimie, de l’agroalimentaire (avec les engrais azotés) ou de la pharmacie, pour qui le lithium ne représente, par ailleurs, qu’une dizaine de pourcents de leurs chiffres d’affaires20. D’autres acteurs historiques, américains (Albemarle (ex Rockwood) et FMC) et chilien (SQM), extraient le lithium et le transforment en carbonate de haute pureté ou en composés de lithium à plus haute valeur ajoutée. Les deux compagnies chinoises majeures, Tianqi et Ganfeng, sont historiquement des transformateurs et n’ont investi sur l’ensemble de la chaîne de valeur que depuis quelques années. Tianqi a acquis notamment, en 2013, 51 % des parts de Talison en Australie (le reste est détenu à 49 % par Albemarle). À ces entreprises s’ajoutent les compagnies d’exploration, communément appelées les juniors, dont le rôle est d’identifier les gisements et d’étudier la faisabilité de leur exploitation. Si les trois grands acteurs historiques FMC, SQM et Albemarle (The Big Three) détiennent encore aujourd’hui un peu plus de 50 % des parts du marché, les entreprises chinoises étaient, en 2016, à l’origine de près de 40 % de l’approvisionnement en lithium, dont une grande partie est consacrée à leur consommation domestique. Certaines juniors tirent aussi leur épingle du jeu, comme par exemple Lithium Americas, Orocobre ou Galaxy Resources.

Si on peut distinguer trois groupes, selon que les acteurs considérés produisent et/ou transforment le lithium (les producteurs-transformateurs, les producteurs seuls et les transformateurs seuls), il existe aujourd’hui une tendance à l’intégration sur toute la chaîne de valeur et à la consolidation des acteurs, afin de capter le maximum de valeur et d’assurer, pour un acteur donné, une progression de ses parts de marché sur un marché en forte croissance. Avec un nombre restreint d’acteurs, le marché spot reste toujours peu développé, excepté en Chine où la plupart des transactions se réalisent sous forme de contrats d’approvisionnement de gré à gré. Toutefois, la durée de ces contrats tend à diminuer : de un à trois ans, la durée moyenne est passée de trois à six mois21, en raison notamment de la volatilité des prix du lithium (+ 47 % d’augmentation moyenne entre 2015 et 2016 pour les contrats22 et jusqu’à + 400 % sur le marché spot chinois entre janvier et mai 201623), entraînant l’ajout de nouvelles clauses d’indexation.

À l’échelle internationale, le marché du lithium est encore segmenté géographiquement entre un marché atlantique (Europe et États-Unis se fournissant majoritairement en Amérique du Sud) et un marché asiatique (la Chine ayant une production domestique et se fournissant majoritairement en Australie). Cette scission géographique concerne tant les productions et consommations que les prix sur les marchés. La tonne de lithium est ainsi, aujourd’hui, environ 1 k$ plus chère sur le marché chinois24 par rapport au marché américain. De même, les prix opérés vers l’Europe sont plus élevés que ceux pratiqués aux États-Unis. Cette tendance s’explique par le nombre plus faible d’entreprises consommatrices et donc de plus faibles volumes à destination du marché européen.

Quel impact du secteur du transport sur la demande de lithium en 2050 ?

Un exercice de modélisation prospective a été réalisé à l’aide du modèle TIAM (TIMES Integrated Assessment Model) qui est un modèle bottom-up à équilibre partiel25, fonctionnant sous minimisation des coûts. Le modèle est régionalisé en 16 zones permettant d’avoir une analyse géographique détaillée. Le secteur du transport et la filière du lithium ont été modélisés afin d’étudier l’impact de l’électrification du parc sur les ressources en lithium (plus de détails sur le modèle en annexe).

Les résultats exploités dérivent de trois scénarios, sur une période d’étude de 2005 à 2050, définis afin d’observer l’impact du profil technologique automobile en réponse à des contraintes énergétiques ou des mesures incitatives, sur le marché du lithium. Les trois scénarios sont présentés ci-dessous26 :

- BAU (Business As Usual) : scénario de référence, la tendance actuelle se poursuit sans qu’aucune nouvelle mesure ne soit adoptée dans le futur ;

- Scénario Facteur 2 et Scénario Facteur 427 : division par deux et par quatre des émissions de CO2 directes dans le secteur du transport par rapport au niveau de 2005, dans toutes les régions du monde, à l’horizon 205028.

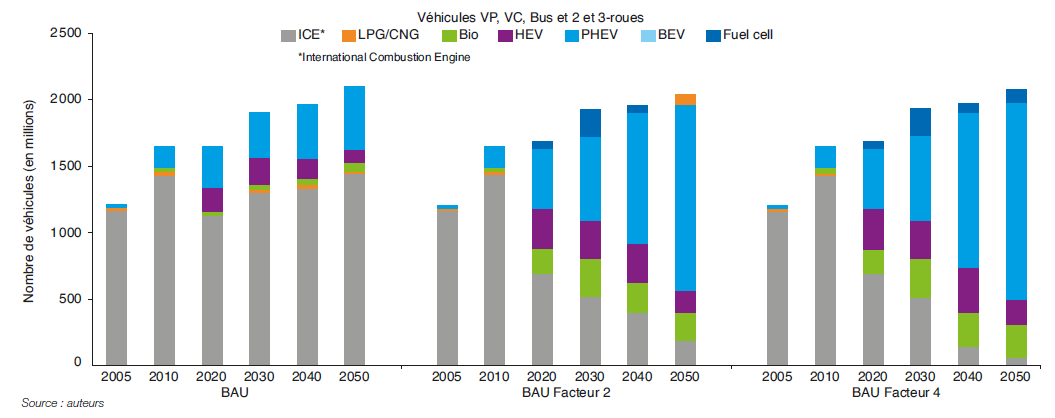

La figure 6 présente l’évolution de la flotte mondiale de véhicules (2 et 3-roues inclus) par type de motorisation, pour les scénarios considérés. On atteint ainsi un parc d’un peu plus de deux milliards de véhicules à l’horizon 2050, dans tous les scénarios. On constate une prépondérance des véhicules thermiques (2/3 de la flotte) dans le scénario BAU avec, néanmoins, une pénétration progressive des véhicules électrifiés (VE). En revanche, ce parc thermique se réduit jusqu’à atteindre respectivement 9 % et 3 % de la flotte mondiale dans les scénarios Scénario Facteur 2 et Scénario Facteur 4. Ainsi, dans ces deux scénarios, avec des objectifs de réduction des émissions de CO2 très ambitieux, les VE à batterie suivent une forte dynamique de déploiement sur l’horizon d’étude (67 % et 71 % de la flotte mondiale en 2050).

On observe que les pays asiatiques (Chine, Inde et autres pays asiatiques en voie de développement) possèdent la majorité de la flotte de VE. Ceci est notamment dû à la forte présence des 2 et 3-roues électriques qui représentent plus de la moitié de la flotte mondiale de VE.

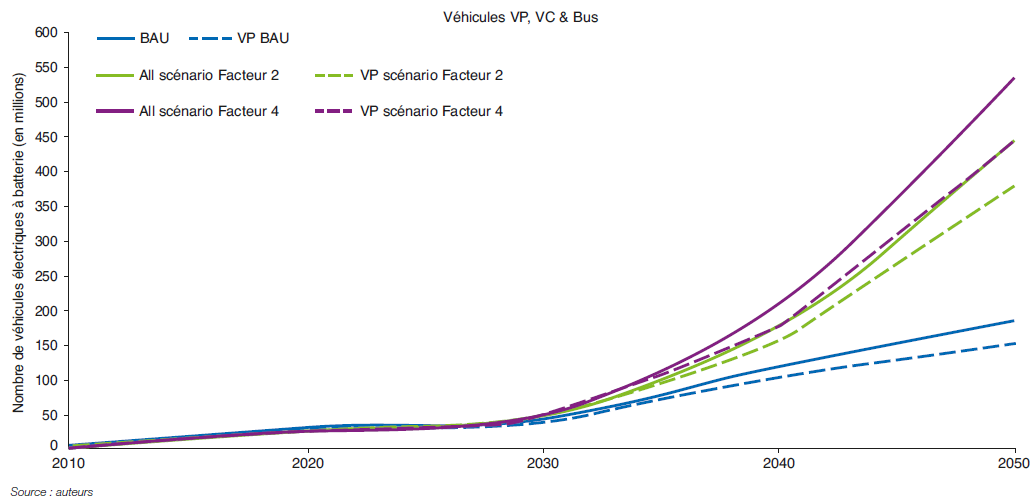

La flotte mondiale de VE à batteries (2 et 3-roues non inclus), devrait ainsi représenter entre 40 et 50 millions d’unités en 2030 et entre 200 et 650 millions en 2050 (fig. 7, traits pleins). En ne considérant que les véhicules particuliers (VP), on devrait atteindre entre 30 et 35 millions d’unités en circulation en 2030 et entre 150 et 550 millions en 2050 (fig. 7, traits pointillés). Ces prévisions sont du même ordre de grandeur que celles de l’AIE dans le Global EV Outlook 2017, qui estime le nombre de VP électriques entre 60 et 200 millions en 2030, selon les scénarios.

L’impact de l’électrification du parc sur la consommation future en lithium

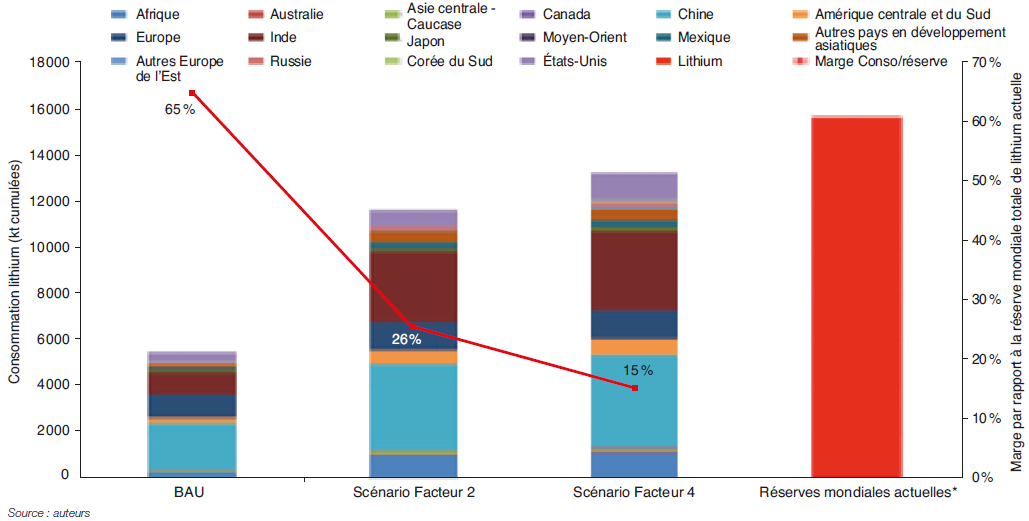

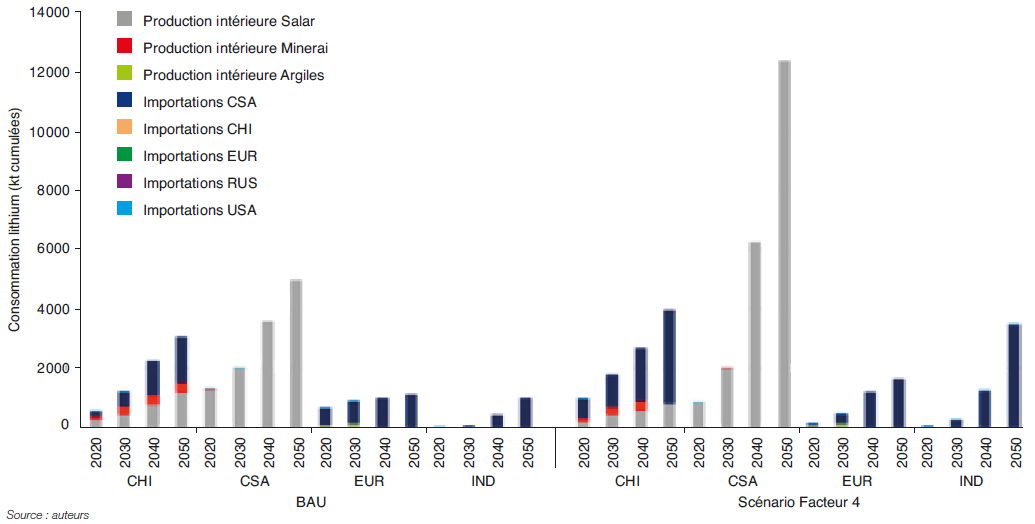

L’évolution de la consommation de lithium suit les mêmes tendances que celles de la pénétration des VE. La demande cumulée de lithium sur la période 2005-2050 est estimée entre 6 et 13 Mt selon le scénario considéré dans notre étude (fig. 8). Cette demande est globalement tirée par les régions d’Asie (Chine et Inde) et par l’Europe, avec des parts respectives estimées à environ 30 %, 26 % et 10 % de la consommation totale. Cette forte consommation de la Chine et de l’Inde provient du déploiement des 2 et 3-roues électriques en plus des véhicules particuliers. Le continent africain n’est pas en reste, avec un poids non négligeable (environ 8 %) dans la consommation mondiale cumulée de lithium du fait du développement de cette filière électrique.

Une comparaison de cette consommation cumulée de lithium entre 2005 et 2050 par rapport au niveau actuel des réserves (16 Mt) nous renseigne sur le niveau de criticité du lithium. La figure 8 montre la réduction de la marge de manœuvre entre la consommation cumulée de lithium et le niveau actuel des réserves avec la mise en place d’objectifs environnementaux très ambitieux dans le secteur du transport : elle est évaluée à 65 % dans le scénario BAU alors qu’elle n’est plus que de 15 % dans le scénario Facteur 4.actuelles

Des incertitudes sur l’offre malgré des ressources suffisantes

Les scénarios étudiés tendent à montrer qu’il n’existe pas un risque géologique prégnant sur le marché du lithium car, à l’instar des réserves, les ressources sont a fortiori très importantes29 et il est probable qu’elles soient, en partie, technologiquement accessibles d’ici à 2050. À court terme, il faut néanmoins un temps de réaction entre l’offre et la demande qui peut entraîner des risques sur les approvisionnements. Selon les annonces des entreprises du secteur minier, une dizaine de nouveaux gisements doivent être exploités en 2018. D’après les chiffres annoncés par les acteurs du marché du lithium, ce serait entre 65 et 85 kt de lithium qui pourraient arriver sur le marché entre 2018 et 202030. Au regard de la production en 2017 (45 kt de lithium), on observerait ainsi un doublement de la production. Du point de vue des acteurs, la majorité des projets crédibles annoncés dépassent les 15 kt LCE31/an et sont portés, en partie, par de jeunes acteurs comme Lithium Americas, Orocobre ou Galaxy Resources. À court terme, il existe de fortes incertitudes liées notamment aux délais de mise en production, généralement retardés de plusieurs années par rapport aux annonces des producteurs. Les volumes annoncés concernent aussi, souvent, les capacités et non les volumes de production, ce qui tend à surestimer les futures productions. On note également sur le marché un risque de surplus de concentrés de lithium issus de l’extraction du spodumène, lié à des capacités de raffinage insuffisantes pour le traitement. Si un goulot d’étranglement est effectivement observé au niveau du raffinage, et connaissant la dynamique de la demande actuelle, les prix des bases chimiques au lithium pourraient repartir brutalement à la hausse. Enfin, les incertitudes liées aux impacts environnementaux de la production de lithium (forte consommation d’eau en Amérique du Sud, par exemple) et la sensibilité des procédés d’évaporation aux conditions météorologiques accentuent encore la vulnérabilité du marché du lithium.

L’impact décisif des stratégies nationales dans le triangle du lithium

Le triangle du lithium qui réunit l’Argentine, la Bolivie et le Chili représente à l’heure actuelle 55 % des ressources mondiales et près de 50 % de la production.

L’Amérique du Sud est le plus important exportateur de lithium à l’horizon 2050 (fig. 9). Dans un scénario de division par 4 des émissions du secteur transport, la région pourrait représenter plus de 80 % de la production mondiale. Or, à l’heure actuelle, les stratégies nationales sont très différenciées. Au Chili, les entreprises concessionnaires des gisements sont soumises à des quotas d’exploitation, ainsi qu’à des contrats de location à durée limitée. En Argentine, l’actuelle politique économique favorable aux investissements directs à l’étranger (IDE) du Président Mauricio Macri questionne sur la durabilité des projets, dans un pays où la présence économique étrangère est une préoccupation nationale qui évolue au gré des alternances politiques. La Bolivie, quant à elle, est un cas unique dans l’économie des matières premières : elle possède la plus grande ressource mondiale de lithium, située dans le salar d’Uyuni, mais ne produit actuellement pas de lithium. Ainsi, bien qu’aujourd’hui aucun rapprochement ne soit réellement observé entre ces trois grands pays, les politiques nationales constitueront des points clés de compréhension du marché du lithium dans les années à venir.

Le risque Chine

La Chine est un importateur net de lithium et un exportateur net de substances chimiques à base de lithium et de produits transformés au lithium (cathodes au lithium, entre autres). La Chine importe majoritairement des ressources qu’elle raffine sur son territoire (dont 75 % de spodumène en provenance d’Australie et 25 % de saumures en provenance d’Amérique du Sud). Acteur majeur intégré dans le secteur du lithium avec deux importantes compagnies, Tianqi Lithium et Ganfeng Lithium Co., Pékin est devenu le plus gros consommateur de lithium et le plus gros producteur de lithium transformé.

À l’horizon 2050, la Chine – tout comme les États-Unis et l’Europe – risque de devenir majoritairement dépendante des importations en provenance du triangle du lithium (fig. 9), qui ne lui fournit aujourd’hui que 15 % environ de son approvisionnement total. Néanmoins, la Chine possède des ressources non négligeables (15 % des ressources mondiales) même si leur coût de production est plus élevé que dans les salars. On note aussi les acquisitions et prises de participation chinoises multiples dans des gisements, tant en Australie que dans le triangle du lithium. Dans ce contexte, les évolutions de la politique commerciale chinoise (mise en place de quotas, embargo) doivent être analysées au regard des transformations passées, observées sur les autres marchés de matières premières (terres rares notamment, etc.).

Une évolution incertaine de la structure du marché du lithium

Malgré la présence de nombreux entrants dans le secteur de l’exploration, le marché du lithium reste, à l’heure actuelle, encore dominé par un faible nombre d’entreprises dont les entreprises chinoises. Dans un contexte où les instruments de gestion de volatilité des prix ne sont pas encore disponibles sur les bourses de matières premières (LME)32, cette concentration des acteurs induit une forte incertitude sur les prix futurs du lithium. La volatilité des prix pourrait ainsi fragiliser les nouveaux entrants sur le marché et conduire à de nouveaux mouvements de consolidation (fusions et acquisitions) entre les acteurs. Des consolidations qui peuvent d’ailleurs également s’observer avec des acteurs plus en aval sur la chaîne de valeur. C’est le cas, par exemple, de Toyota Tshucho Corp. qui investit dans l’argentin Orocobre Ltd. Le marché du lithium reste un marché de petite taille par rapport aux marchés de métaux non ferreux33. Il se caractérise, notamment, par l’absence de stocks tampons ou de stocks régulateurs identifiés sur les marchés, ce qui peut engendrer des comportements de prix beaucoup plus volatils et une moindre cyclicité. La dynamique de la demande peut ainsi conduire à des réactions très rapides des acteurs et une volatilité intrinsèque forte sur les marchés.

Néanmoins, il faut rappeler le rôle relatif du prix de la matière première qu’est le lithium dans le coût global de fabrication d’une batterie automobile. Bloomberg34 a ainsi calculé qu’un triplement du prix du lithium aurait pour conséquence une augmentation de seulement 2 % du prix des batteries, alors que ce chiffre monte à près de 13 % pour le cobalt.

Conclusion

Les scénarios développés dans le cadre de cette étude tendent à montrer qu’une forte pénétration du véhicule électrique au niveau mondial (jusqu’à 75 % en 2050, tous véhicules confondus) pourrait engendrer une diminution marquée de la marge de sécurité d’approvisionnement en lithium (rapport entre la consommation et les réserves), pour les scénarios les plus contraignants. La première phase de pénétration des VE au niveau mondial a, certes, déjà eu pour conséquence une multiplication par trois des ressources estimées entre 2000 et 2017, et une multiplication par quatre des réserves entre 2000 et 2017. Toutefois, les dynamiques d’équilibre à long terme sur les marchés de matières premières nous apprennent que l’absence de criticité géologique des ressources ne permet pas d’occulter différentes formes de vulnérabilité, qu’elles soient économiques, industrielles, géopolitiques ou environnementales. Parmi elles, la compétition entre les acteurs apparaît toute relative, malgré l’entrée de nouvelles entreprises sur le marché. Dès lors, la structure industrielle de la filière tend à montrer une criticité économique possible, en raison du faible nombre d’acteurs et de leur positionnement oligopolistique. Les stratégies nationales, dans le triangle du lithium, restent également soumises à de fortes incertitudes entre ouverture économique et mise en place de politiques commerciales agressives. Dans les années à venir, il sera nécessaire d’observer les évolutions stratégiques de chacun de ces pays, étant donné leur part dans les réserves mondiales de lithium et leur capacité à jouer sur l’offre de production. Enfin, la politique de la Chine et de ses entreprises, sur la filière lithium mais également sur le marché des batteries, reste un élément clé de compréhension du marché du lithium dans le futur.

Cette étude a reçu le soutien financier de l’Ademe.

Manuscrit remis en juillet 2018

ANNEXE 1

Description du modèle d’analyses prospectives

Description du modèle mondial TIAM (TIMES Integrated Assessment Model)

L’analyse de la criticité du lithium requiert la combinaison d’analyses aux niveaux régional et international et une approche intégrée plurisectorielle. Le choix de ce modèle permet d’appréhender les facteurs économiques, technologiques et géopolitiques pouvant influer sur l’évolution du secteur transport au niveau mondial, dont le marché du lithium dépend fortement.

Un exercice de modélisation prospective a été réalisé à l’aide du modèle TIAM. TIMES (The Integrated Markal-Efom System), successeur de MARKAL (MARKet ALlocation), est un générateur de modèle caractérisé par une approche ascendante fondée sur une optimisation de coûts. ETSAP35-TIAM est l’incarnation mondiale multirégionale du générateur de modèle TIMES.

L’ensemble du système énergétique est représenté dans le modèle TIAM, couvrant ainsi des ressources énergétiques et matières premières jusqu’aux secteurs d’usages finaux en passant par le secteur de conversion de ces ressources (fig. 10). La fonction objectif, qui représente le coût total du système actualisé sur l’horizon considéré, est le critère minimisé par le modèle via une programmation linéaire.

.PNG)

TIMES est un modèle d’équilibre partiel. TIAM est subdivisé en 16 régions36 dotées chacune d’un système énergétique ainsi que d’un secteur de transport spécifique.

Chaque région peut effectuer des échanges de ressources fossiles, de biomasse, de matériaux ou de permis d’émissions, avec d’autres régions ou dans un marché centralisé. Ainsi, le modèle décrit, à l’intérieur de chaque région, toutes les technologies existantes et futures, de l’offre (ressources primaires) à la demande en passant par les différentes étapes de conversion, comme c’est le cas pour la filière du lithium décrite dans le modèle (fig. 11).

Dans notre modèle, nous avons considéré la valeur de 0,2 kg de lithium par kWh de batterie37avec une évolution jusqu’à 0,15 kg/kWh en 2030. Nous obtenons ainsi une image du marché du lithium, en 2050, en fonction de l’électrification du parc automobile détaillé plus haut.

Le secteur transport en 2050

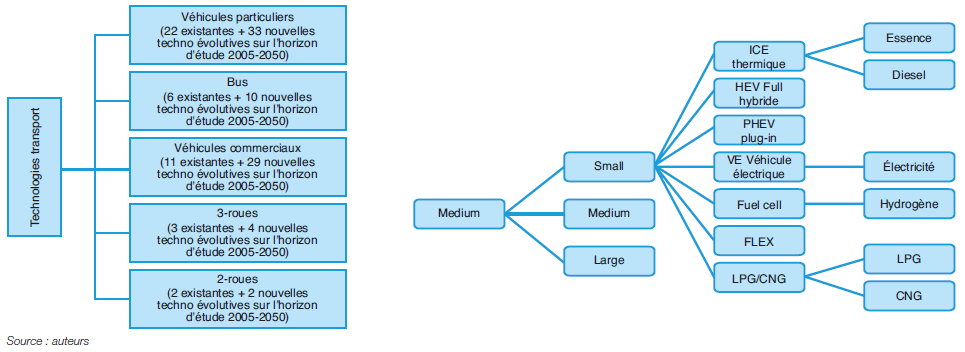

Le secteur du transport a été segmenté en véhicules particuliers (VP) (petites, moyennes et grandes tailles), bus, minibus, véhicules commerciaux (VC) (légers, moyens et poids lourds) et les 2 et 3-roues (fig. 12). La représentation des technologies fait appel à une connaissance précise du secteur transport dans chaque segment (VP, VC, bus et 2 et 3-roues).

Les technologies existantes sont caractérisées par leur stock en milliers d’unités de véhicules. Nous avons pris en compte, pour toutes les technologies sur tout l’horizon d’étude 2005-2050, l’efficacité (consommation par unité de mobilité), la distance moyenne annuelle parcourue, la durée de vie, les coûts (coût d’achat, coûts fixes et variables). Ces paramètres, les évolutions techniques des différents types de motorisation (thermique, hybride, électrique et mix de technologies) et les évolutions des coûts d’usage véhicule proviennent de l’exploitation de données de l’AIE sur le transport et des modèles BEAVeR38 et FSIM39 développés par IFPEN.

(1) Les véhicules électrifiés incluent les véhicules électriques à batterie, véhicules électriques hybrides rechargeables et non rechargeables ainsi que les véhicules à pile à combustible

(2) Agence internationale de l’énergie (AIE), Global EV Outlook 2018

(3) 200 G$ d’investissements prévus par ces derniers à l’horizon 2020-2025, Le marché automobile : le tableau de bord d’IFPEN n° 6

(4) Consommateur de cobalt, lanthane, lithium, etc.

(5) Consommateur de platine, palladium, rhodium, etc.

(6) Consommateur de néodyme, dysprosium, terbium, etc.

(7) Consommateur de titane

(8) Consommateur de cadmium, indium, gallium, etc.

(9) Les marchés des métaux non ferreux (cuivre, aluminium, nickel, etc.) ont des productions de plusieurs Mt alors que les petits métaux ont des productions en tonnes, centaines de tonnes et plus rarement en milliers de tonnes

(10) C’est-à-dire impliquant de fortes conséquences économiques

(11) HTTP://EC.EUROPA.EU/GROWTH/SECTORS/RAW-MATERIALS/SPECIFIC-INTEREST/CRITICAL_FR

(12) Ibid.

(13) Par exemple, le chrome, utilisé pour la production d’acier inoxydable et de certains alliages, a disparu de la liste des matières premières critiques de l’Union européenne entre 2014 et 2017. Le chrome a toujours une importance stratégique forte mais le risque de rupture d’approvisionnement a diminué, en raison d’une diversification des pays fournisseurs, avec notamment l’entrée de la Chine

(14) Tout comme pour les hydrocarbures, il faut distinguer pour les matières minérales les termes réserves et ressources. La ressource désigne le volume total d’un minerai existant, sans considération des possibilités d’exploitation présentes ou futures. Les réserves, qui représentent un sous-ensemble des ressources, correspondent aux volumes de minerai techniquement et économiquement récupérables. La notion de réserve est donc une notion économique alors que les ressources sont une donnée physique. Les estimations des réserves sont dynamiques et périodiquement réévaluées en fonction de la production passée, des avancées techniques, des conditions économiques, des connaissances géologiques, etc.

(15) 43 kt d’après l’USGS (2018), et une hypothèse de 2 kt pour les États-Unis basée sur les rapports des compagnies minières. Ceci équivaut à un rapport réserve/production de 355 années

(16) Analyse des données de flux commerciaux fournies par UN Comtrade

(17) La Bolivie fait partie du triangle du lithium, qu’elle ne produit pas actuellement

(18) Chiffre fourni et consolidé par les auteurs via des données agrégées de l’USGS, du BRGM et des sites de producteurs

(19) Tracing global lithium flow: A trade-linked material flow analysis, Resources, Conservation & Recycling, 124, (2017) 50–6

(20) L’exploitation des salars permet à ces acteurs industriels de produire des engrais à base de potassium qui contribuent à leur activité (rapports annuels Rockwood et SQM)

(21) Interview Asian Metal, février 2017

(22) Benchmark Mineral Intelligence, sur la moyenne des prix observés pour les contrats de carbonate de lithium durant les deux années

(23) Asian Metal 2017

(24) Ibid.

(25) C’est-à-dire qu’un seul marché peut être étudié, isolément des autres. Cela implique, d’une part, qu’une modification des conditions d’offre et de demande sur ce marché ne modifie pas les autres marchés et, d’autre part, qu’une modification des conditions sur les autres marchés n’influence pas le marché étudié, toutes choses égales par ailleurs

(26) Les scénarios présentés ne correspondent pas à une réalité mais ont pour objectif de discuter des risques associés à la ressource lithium. Des scénarios avec politiques publiques sont présents dans la version étendue de ce travail

(27) Nous avons considéré dans les deux scénarios une évolution identique jusqu’en 2030 i.e. une diminution de 10 % et 30 % respectivement en 2020 et 2030 des émissions, par rapport au niveau de 2005. Ensuite, dans le cas du Facteur 2, on a une décroissance comme suit : – 40 % et – 50 % en 2040 et 2050, respectivement. Enfin, pour le Facteur 4, une contrainte environnementale plus forte : – 60 % et – 75 % pour respectivement 2040 et 2050

(28) Scénarios proches, en termes d’objectifs de décarbonation du secteur transport, des deux scénarios de l’AIE, 2DS et B2DS, figurant dans l’ETP 2017

(29) Pour rappel, les ressources mondiales sont estimées à plus de 50 Mt de lithium tandis que les réserves s’élèvent à 16 Mt en 2017. Les réserves correspondent aux ressources économiquement exploitables aujourd’hui

(30) À partir des rapports des entreprises

(31) LCE : lithium carbonate équivalent. 15 kt LCE équivaut à environ 3 kt Li

(32) Le LME prévoit de proposer de nouveaux contrats à terme incluant le lithium, le graphite ou encore le manganèse (tous trois utilisés dans les batteries automobiles), dès janvier 2019

(33) Les marchés des métaux non ferreux (cuivre, aluminium, nickel, etc.) ont des productions de plusieurs Mt

(34) Bloomberg 2017

(35) L’ETSAP (Energy Technology Systems Analysis Programme) est l’organisation mise en place pour la gestion, le développement et l’organisation des modèles de la famille MARKAL créée en 1976 par l’AIE (Agence internationale de l’énergie)

(36) Afrique, Australie-Nouvelle Zélande, Canada, Amérique du Sud et centrale, Chine, Union européenne, Asie centrale-Caucase, autres Europe de l’Est, Russie, Inde, Japon, Mexique, Moyen-Orient, autres Asie en développement, Corée du Sud, États-Unis

(37) Données constructeur, batterie NMC 622

(38) BEAVeR est un modèle TCO permettant de calculer et de comparer le coût de possession et d’utilisation de différents véhicules routiers, que ce soit des véhicules particuliers, des véhicules utilitaires, des bus ou des poids lourds

(39) FSIM permet d’étudier les dynamiques du marché des véhicules particuliers, les effets d’une vaste gamme d’instruments et de politiques publiques et d’évaluer les impacts environnementaux de ces politiques. FSIM est axé sur les comportements des individus en ce sens qu’il simule les modifications de comportement des consommateurs en réponse à un changement de conditions économiques