27.06.2018

30 minutes de lecture

Historiquement, un lien étroit entre transport et pétrole

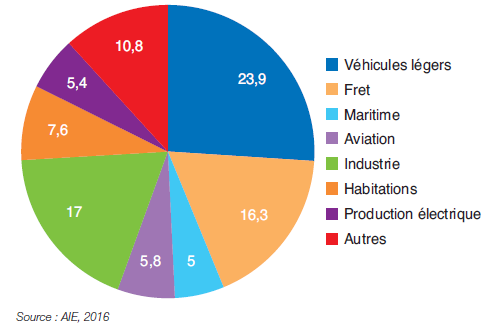

Aujourd’hui, 55 % de la production mondiale de pétrole est consommée par le secteur du transport (fig. 1). Avec 93 % de son énergie utilisée provenant de produits pétroliers, il apparaît comme le moins diversifié de tous sur le plan énergétique. En effet, en raison de leur densité énergétique très élevée (~12 kWh/kg), liée à leur état sous forme liquide en condition atmosphérique, et de la quasi-absence de difficultés en matière d’approvisionnement, les carburants pétroliers ont été jusqu’à présent massivement utilisés par les principaux modes de transport (routier, aérien, maritime). Ainsi, au niveau mondial, le secteur du transport s’affiche comme le deuxième contributeur aux émissions anthropiques de GES, après celui de la production d’électricité.

Des efforts sont toutefois déployés pour réduire la dépendance du secteur du transport au pétrole en proposant des solutions énergétiques alternatives innovantes.

Une transition énergétique nécessaire pour le transport

L’Accord de Paris sur le climat conclu en décembre 2015 engage la société vers une économie sobre en carbone pour la fin de ce siècle. La France s’est donné l’objectif supplémentaire de parvenir à une neutralité carbone dès 2050. Pour atteindre cet objectif ambitieux, tous les secteurs devront être mis à contribution. Ainsi, à l’image du secteur de la production d’électricité qui intègre de plus en plus les énergies renouvelables, le secteur du transport a, lui aussi, engagé sa mutation énergétique. Mais, en raison du faible taux de renouvellement du parc automobile, celle-ci pourrait être assez lente. Cependant, même si le secteur du transport n’est pas le seul émetteur de particules dans l’atmosphère, le fait que certaines villes commencent à mettre en place des interdictions de circulation pour les anciens véhicules Diesel, comme l’a fait Stuttgart suite au Diesel Gate, pourrait singulièrement accélérer la mutation du parc.

Pour être atteints, les objectifs, portés notamment par l’Union européenne en matière de réduction des émissions de GES ou de traitement des pollutions locales, devront combiner l’amélioration des rendements des moteurs thermiques et le développement d’énergies ou de motorisations alternatives telles que l’hybridation, les biocarburants, le moteur électrique, ou la pile à combustible (PAC). Parallèlement, les systèmes de post-traitement des gaz d’échappement devront eux aussi continuer à progresser.

Construire des scénarios à moyen ou à long termes, tout comme anticiper les ruptures technologiques, les changements radicaux des politiques publiques ou encore les modifications de comportements des usagers, demeure un exercice difficile. Malgré tout, des alternatives s’appuyant sur des technologies existantes permettent, dès à présent, de réduire directement les émissions de GES du secteur du transport. Cette note présente ces alternatives, mettant toutefois de côté le gaz naturel pour véhicule (GNV). Celui-ci, compte tenu de son potentiel de réduction des émissions de GES (notamment sous sa forme bio GNV) et de particules, fera l’objet d’une prochaine note Panorama.

Les biocarburants : une croissance significative, freinée par un cadre réglementaire encore incertain

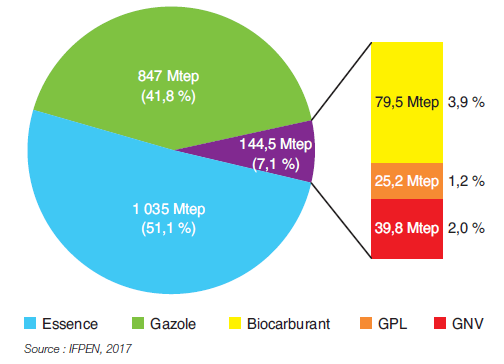

La consommation mondiale d’énergie dans le secteur du transport routier s’élève à près de 2 Gtep. En 2015, les carburants alternatifs à l’essence et au gazole, en constante progression, représentaient 7,1 % des carburants consommés. Parmi ces alternatives (biocarburants, gaz de pétrole liquéfié (GPL), gaz naturel véhicule (GNV)), les biocarburants représentaient 79 Mtep (fig. 2). Leur consommation a progressé de près de 14 % entre 2014 et 2015 alors que la demande en carburants routiers n’augmentait que de 3,1 %.

Dans le monde, la consommation de biocarburants dans les transports est en forte progression depuis leur apparition au début des années 2000 (fig. 3). Cependant, le taux d’incorporation dans le pool des carburants fossiles croît à un rythme plus modéré depuis 2011 du fait d’incertitudes réglementaires persistantes, notamment en Europe.

.PNG)

L’Amérique latine affiche le taux d’incorporation global le plus élevé avec plus de 10 % (en énergie). L’Amérique du Nord et l’Europe suivent ensuite avec des taux respectifs autour de 6 % et 4 % (en énergie). Si l’Asie ne substitue qu’environ 1 % de sa consommation de carburants routiers, il s’agit néanmoins d’une zone où les investissements et les politiques publiques en faveur des biocarburants sont actuellement parmi les plus dynamiques. À l’heure actuelle, seules la Finlande, la Suède et l’Autriche ont déjà atteint l’objectif de consommation défini dans la directive Énergies renouvelables (ENR) de la Commission européenne fixant à 10 % la part d’énergie renouvelable consommée dans le secteur du transport en 2020. En France, le taux d’incorporation de biocarburants était de 8,5 % en 2015.

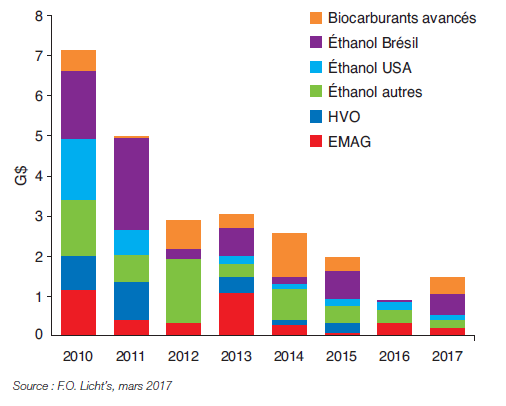

Après trois années de repli, les investissements mondiaux sur les biocarburants sont repartis à la hausse en 2017, relancés par plusieurs facteurs clés :

- l’importance croissante des pays asiatiques pour leur sécurité d’approvisionnement ;

- la croissance continue de l’approvisionnement en biomasse provenant d’Amérique du Sud ;

- la transition vers des biocarburants de nouvelle génération en Europe, dont les ressources ne sont pas en compétition avec l’usage alimentaire ;

- la tendance des États-Unis à exporter de plus en plus d’éthanol (24 Mb exportés en 20162).

On s’attend donc à voir la demande mondiale en biocarburants augmenter fortement dans les années à venir, tirée par l’Amérique du Nord et l’Asie. Cela est d’ailleurs illustré (fig. 4) par le montant des investissements fléchés à la hausse en 2017. Selon l’ambition qu’elle affichera dans sa directive Renewable Energy (REDII) en préparation sur les biocarburants conventionnels et avancés, l’Europe pourra également contribuer à l’augmentation de la demande mondiale en biocarburants.

Actuellement, on observe le développement de capacités de production de biodiesel conventionnel à base d’huiles végétales hydrotraitées (HVO). On peut citer notamment l’upgrading de l’unité Diamond Green Diesel en Louisiane, l’augmentation de capacité de l’unité ENI de Porto Marghera et l’ouverture prochaine de l’unité Total sur le site de la raffinerie de la Mède en France.

À court terme, les biocarburants avancés obtenus à partir de biomasse lignocellulosique pourraient également rapidement émerger. Dès 2013, les premières unités commerciales d’éthanol ex-biomasse lignocellulosique ont vu le jour, avec des développements aux États-Unis, au Brésil, en Europe. Plus récemment, les marchés indien et chinois sont même devenus les nouveaux moteurs de croissance de cette technologie (plus de 12 projets sont annoncés en Inde en 2018). On compte aujourd’hui une dizaine d’unités commerciales d’éthanol lignocellulosique dans le monde, dont cinq aux États-Unis, deux au Brésil et en Chine, et une en Europe et au Canada. L’offre d’éthanol lignocellulosique est donc en plein déploiement industriel. La France est bien positionnée sur ce marché avec la technologie développée dans le cadre du projet Futurol™. Portée par Axens, cette technologie est entrée en phase de commercialisation en 2017.

Les voies lignocellulosiques, pour la production de biodiesel et biokérosène (principalement la voie BtL3), devraient, quant à elles, voir le jour à l’horizon 2020. Le projet français BioTfueL® de démonstration de la voie BtL est en phase de tests et plusieurs projets industriels sont annoncés dans les pays scandinaves, au Canada et en Chine notamment.

Parmi les perspectives de développement des filières biocarburants, celle qui concerne le secteur aéronautique est parmi les plus prometteuses du fait de l’absence d’alternative à l’utilisation du kérosène fossile, autre que celle offerte par les biocarburants. Le recours aux carburants alternatifs à faibles émissions paraît donc incontournable pour atteindre les objectifs globaux de réduction des émissions de GES de ce secteur. À l’heure actuelle, plusieurs produits sont d’ores et déjà certifiés pour une utilisation en mélange entre 10 % et 50 % dans le kérosène fossile (notamment les biokérozènes issus d’acides gras hydrotraités ou issus de la voie BtL).

Pour le secteur routier comme pour celui de l’aérien, l’émergence de nouvelles filières nécessite encore le soutien des pouvoirs publics via des incitations financières. Une vision plus claire des futures contraintes réglementaires encadrant l’incorporation des biocarburants est également nécessaire, en particulier en Europe.

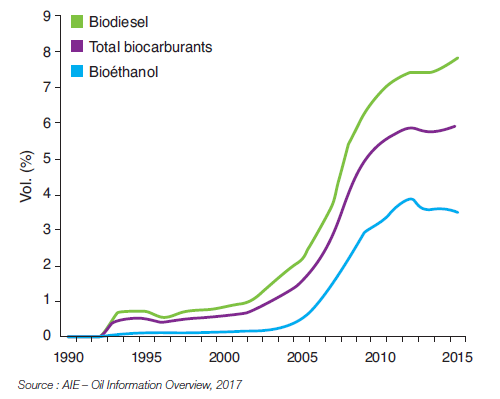

Les carburants liquides utilisés par le transport routier ayant de belles perspectives de croissance dans les pays en voie de développement, la demande en biocarburants devrait normalement suivre. Le constat est différent pour les pays de l’Organisation de coopération et de développement économiques (OCDE), notamment pour les principaux pays consommateurs où la croissance de l’offre sera conditionnée par une réglementation en faveur de l’incorporation croissante de ces carburants très faiblement émetteurs de GES. Des politiques claires et stables favorisant l’émergence de nouveaux investissements sont nécessaires. Actuellement, en Europe, tant que le projet de directive REDII n’est pas stabilisé, ces conditions ne sont pas encore réunies. La figure 5 met en évidence les conséquences de politiques fluctuantes, notamment en Europe après 2010.

De fortes pressions environnementales pèsent sur les secteurs des transports aérien et maritime compte tenu des perspectives de demandes en énergie grandissantes. En effet, les objectifs de réduction des GES dans l’aviation pourraient faire décoller la demande mondiale de biocarburants, laquelle pourrait atteindre 3 Mb/j en 2040 d’après l’Agence internationale de l’énergie.

S’agissant des biocarburants avancés et particulièrement pour les technologies en cours de développement, des réductions de coûts d’équipements et de coûts opératoires sont encore attendues à court et moyen termes. Celles-ci permettront de rendre compétitives les nouvelles filières biocarburants et ce, d’autant plus facilement que le prix du baril restera ferme et qu’une fiscalité CO2 soutenue sera mise en œuvre. Dans ce contexte, la place de ces nouvelles filières biocarburants sur le marché de l’énergie sera facilitée à l’avenir, à condition que les incertitudes sur les futures réglementations (post-2020), ainsi que sur les politiques fiscales associées favorisant leur incorporation dans les différents secteurs du transport, soient levées.

Si l’utilisation des biocarburants est avantageuse en matière d’émissions de CO2, les taux d’incorporation actuels (inférieur ou égal à 10 % vol) ne permettent pas encore d’observer une réduction significative des problèmes de pollution locale (particules, NOx, etc.). Les progrès techniques des moteurs thermiques (amélioration de la combustion, diminution des émissions polluantes à la source) doivent donc se poursuivre, tout comme ceux des systèmes de post-traitement (meilleure conversion des polluants en composés inertes, notamment à basse température).

L’électricité dans le transport : évolution ou révolution ?

Les véhicules électriques (VE) sont vus comme une solution alternative au véhicule thermique pouvant réduire à la fois l’impact climatique (à condition que la production d’électricité soit peu carbonée) et l’impact environnemental local du transport, notamment dans les zones urbaines.

Le marché des véhicules électrifiés légers, incluant les VE et les hybrides rechargeables (PHEV), s’est considérablement développé depuis l’arrivée des premiers modèles grand public. En 2011, on ne comptait que 50 000 ventes de véhicules électrifiés dans le monde, alors que ce chiffre a été multiplié par plus de 20 en six ans, atteignant 1 230 000 ventes en 2017. La part de marché s’est ainsi établie à 1,3 % (fig. 6) en 2017. Si on considère à présent le parc automobile mondial, on estime que 3,1 millions de véhicules électrifiés étaient en circulation fin 2017 (environ 0,33 % du parc).

L’autonomie des véhicules électriques mis sur le marché est, dans la grande majorité des cas, suffisante pour couvrir les déplacements quotidiens. Si l’on considère les trois modèles les plus vendus en Europe en 20164, l’autonomie (sur le cycle d’homologation) est en moyenne de 250 km alors qu’un véhicule n’effectue pas plus de 50 km par jour en moyenne. Pourtant, l’autonomie reste encore perçue aujourd’hui comme une barrière à la décision d’achat pour les consommateurs, tout comme le prix de vente relativement élevé (prime à l’achat déduite).

%20dans%20le%20monde%20et%20parts%20des%20ventes%20totales.PNG)

Les progrès technologiques sont cependant bien réels, ciblant notamment l’amélioration des batteries et la réduction de la masse des véhicules. Le prix des batteries a ainsi été divisé par quatre depuis 2008, pour atteindre approximativement 230 $/kWh en 2017, selon le DOE5 américain. Dans le même temps, des progrès importants sur la densité énergétique des batteries ont été obtenus : actuellement équivalente à 170 Wh/kg, elle pourrait augmenter fortement (et à terme approcher les 300 Wh/kg) grâce à l’apparition de nouvelles technologies de batterie utilisant, par exemple, le couple lithium-air. Ce paramètre est essentiel pour converger vers des batteries plus compactes et moins lourdes. Par ailleurs, les infrastructures de recharge se multiplient dans de nombreux pays. La France devrait ainsi compter 45 000 bornes de recharge (dites lentes) en 2020, contre 16 000 aujourd’hui. La généralisation des véhicules à batterie nécessiterait aussi de multiplier les bornes de recharge rapide pour lever en partie la contrainte de l’attente – on ne comptait que 53 superchargeurs pour 390 points de recharge Tesla en France en mai 20176. À ce sujet, on considère pour l’instant que la recharge prendra cependant, dans le meilleur des cas (température, capacité du superchargeur, état de la batterie, etc.), de 15 à 30 minutes. Le modèle consistant à échanger la batterie déchargée par une batterie chargée a, quant à lui, montré ses limites.

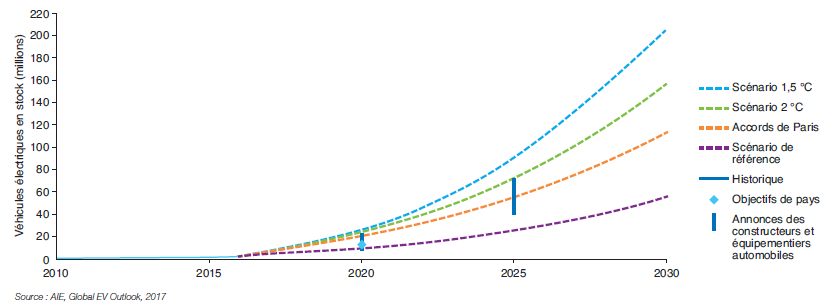

Une réduction drastique des prix de vente, aujourd’hui encore trop élevés, le besoin d’établir des politiques publiques incitatives pour augmenter les parts de marché et une autonomie à renforcer sont les trois principaux défis à relever pour que les VE deviennent une alternative pérenne et massive aux véhicules thermiques dans le parc automobile mondial. Bien que des progrès techniques importants soient observés, une accélération dans la progression des ventes de VE n’est pas encore d’actualité à court terme. Les différents scénarios de déploiement (fig. 7) montrent que le nombre de véhicules électrifiés ne deviendra significatif (i. e. > 50 millions, soit 5 % du parc actuel) qu’en 20257. On estime par ailleurs qu’en 2040, avec une prévision de croissance modérée des VE, l’équivalent de 5 Mb/j de pétrole serait déplacé par de la consommation électrique.

%20en%20France%20d%E2%80%99ici%202030.PNG)

En ce qui concerne la France, le marché est plus mature. Une analyse menée par IFPEN et s’appuyant sur une modélisation du parc automobile français à 2030 donne, dans le scénario optimiste, une part de marché légèrement supérieure à 30 % en 2030, soit 750 000 modèles (VE ou PHEV) vendus (fig. 8).

La filière Power-to-Gas

L’hydrogène : une option pour le futur

L’hydrogène produit à partir d’électricité renouvelable (par électrolyse de l’eau) pourrait représenter un carburant décarboné d’avenir. Même si l’électrolyse n’assure aujourd’hui que 1 % de la production mondiale d’hydrogène (notamment lorsqu’un niveau élevé de pureté est demandé), cette filière pourrait se développer et accompagner la croissance du véhicule à hydrogène.

Ces véhicules fonctionnent avec une pile à combustible alimentant un moteur électrique. Ils présentent donc l’avantage, comme les véhicules à batterie, de n’émettre aucune émission de GES à l’échappement, mis à part de l’eau. Contrairement aux véhicules électriques à batterie, les véhicules 100 % hydrogène se rechargent rapidement (entre 3 et 5 minutes), par simple équilibrage des pressions entre la station de recharge et le véhicule, et bénéficient d’une autonomie (500 à 600 kilomètres) proche de celle des véhicules thermiques. Certes, le prix de l’hydrogène est encore trop élevé pour le conducteur – il est à environ 10 €/kg à la pompe (ce qui donne une équivalence énergétique à 3 €/l de gazole). Le prix des véhicules, du fait du surcoût lié à la pile à combustible, est à ce jour également trop élevé : il faut compter 65 750 € HT pour une Toyota Mirai, par exemple. Mais tous deux, prix de l’hydrogène et prix du véhicule, devraient baisser avec la généralisation de l’électromobilité :

- le coût de production de l’hydrogène par électrolyse compris entre 4 et 6 €/kg (source IFPEN) pourrait diminuer avec l’amélioration des performances des électrolyseurs, ce qui fera baisser mécaniquement le prix à la pompe ;

- les très faibles productions actuelles de véhicules à hydrogène (3 000 Mirai en 2017) ne permettent pas encore de faire baisser les coûts par économie d’échelle. On peut néanmoins s’attendre à une diminution significative des prix de vente, au fur et à mesure des progrès techniques et du déploiement de la filière. Toyota annonce par exemple vouloir diviser le prix de la Mirai par deux d’ici 2025. Selon un rapport de l’International Council on Clean Transportation (ICCT)8, le coût d’un véhicule hydrogène pourrait même diminuer de 70 % entre 2015 et 2030 et le volume de ventes atteindre 100 000 véhicules en 2030. Le surcoût par rapport à un véhicule thermique deviendrait alors équivalent à celui d’un PHEV (fig. 9).

%20d%E2%80%99un%20v%C3%A9hicule%20%C3%A0%20hydrog%C3%A8ne%20par%20rapport%20%C3%A0%20un%20v%C3%A9hicule%20thermique.PNG)

La multiplication des stations de recharge d’hydrogène sera également déterminante pour le succès de cette technologie. Aujourd’hui, il n’existe en France que 19 stations de recharge (dont la moitié est privée), et l’objectif est de parvenir à 25 stations en 2020. Il en faudra sans doute davantage pour accélérer les ventes du véhicule à hydrogène. De plus, des questions d’ordre réglementaire concernant la mise en place de ces stations peuvent parfois freiner leur développement. Le consortium Mobilité hydrogène France9 travaille sur le plan de déploiement de cette filière et répond aux interrogations des différents acteurs (pouvoirs publics, agglomérations, etc.).

Malgré un réel potentiel de réduction de la pollution locale et des émissions de GES (dans le cas d’un hydrogène très peu carboné), le véhicule à hydrogène ne représente pour l’instant qu’une option sur le long terme. À titre d’exemple, Toyota (le constructeur leader de cette technologie) se fixe des objectifs de vente mesurés, de l’ordre de 30 000 véhicules à hydrogène à l’horizon 2020. De plus, à l’instar du contenu carbone de l’électricité consommée par les VE, l’impact sur le climat des véhicules à hydrogène ne sera efficace que si la production d’hydrogène se fait de manière décarbonée, principalement au moyen d’une électricité d’origine renouvelable (on parle alors de la filière Power-to-Gas).

L’objectif pour les pays voulant promouvoir les VE aussi bien que les véhicules à hydrogène sera donc, à terme, d’augmenter massivement la part des ENR (énergies renouvelables) dans leur production d’électricité.

À partir des différents scénarios d’évolution de parcs automobiles, on peut envisager, qu’en moyenne, les véhicules PAC H2 pourraient représenter 3 % du parc automobile en 2040 (soit 50 millions de véhicules). Ceci permettrait de déplacer 0,5 Mb/j de consommation de pétrole.

Les e-fuels : le nouvel eldorado ?

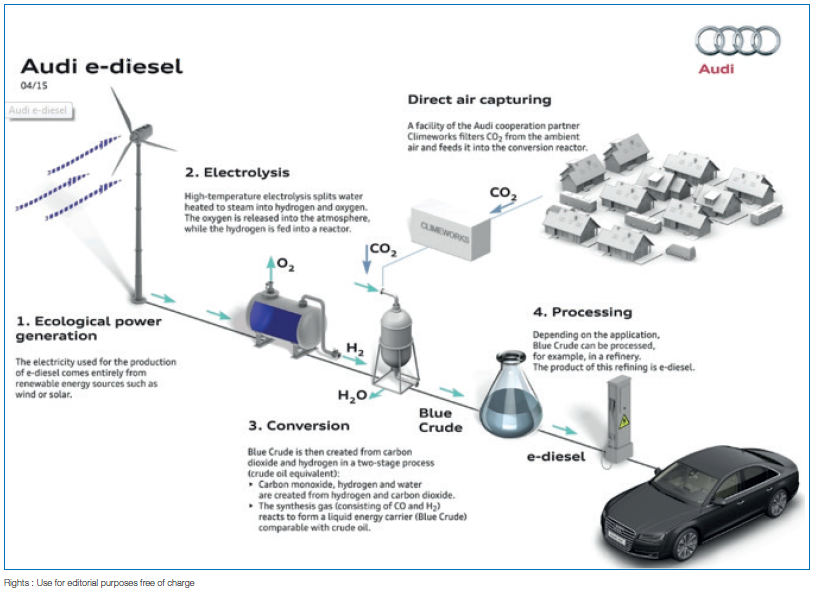

Les carburants de synthèse obtenus à partir d’électricité d’origine renouvelable, appelés e-fuels, se présentent comme une alternative aux carburants pétroliers. Ils comprennent le méthane, l’essence et le gazole de synthèse. Ils possèdent l’avantage d’être facilement transportables et stockables, en particulier pour les carburants liquides aux conditions ambiantes. Les e-fuels pourraient répondre aussi dans un futur proche aux deux critères fondamentaux que sont l’impact environnemental et la sécurité d’approvisionnement.

Cette solution consiste à rediriger l’hydrogène vers une unité de conversion où, mélangé à du CO2 (notamment celui capté sur des unités industrielles), il sera transformé en méthane de synthèse (on parle de filière Power-to-Methane) puis, si nécessaire, en carburant liquide de synthèse (Power-to-Liquid, voir fig. 9). Ce dernier peut ainsi être directement ajouté au pool du carburant pétrolier équivalent (essence ou gazole) sans modification des motorisations en cours ni du réseau de distribution.

Les points clés de cette solution demeurent la production d’électricité renouvelable, le coût de l’électrolyse, de la méthanation ou de la synthèse liquide et celui du captage du CO2. D’après une étude de l’équipementier Bosch10, le coût d’un carburant de synthèse (essence ou gazole) pour une utilisation directe dans le parc automobile pourrait être compris, à l’horizon 2030, et avec une vision optimiste, entre 2 et 2,50 €/l. Pour permettre une production à grande échelle, le développement des technologies d’électrolyse et de captage de CO2 doivent cependant encore progresser, et les externalités associées à cette production restent à quantifier. Des installations pilotes sont déjà opérationnelles en Allemagne où l’on pourrait atteindre le stade de production à moyenne échelle d’ici 10 à 15 ans.

Il convient cependant de tempérer l’optimisme des différents équipementiers ou constructeurs voulant faire des e-fuels la vitrine de leur R&D. Le principal frein au développement des e-fuels est probablement le coût, notamment celui du captage du CO2, plus difficile à récupérer sur des concentrations faibles et plus coûteux sur des unités de taille limitée. La production d’hydrogène “vert”, par électrolyse, est également coûteuse et pose la question de l’intermittence ou de la compétition avec le prix de revente de l’électricité sur le réseau.

Il est très difficile de dégager un scénario de développement des e-fuels compte tenu de la faible maturité de cette technologie. À titre d’exemple toutefois, un taux d’incorporation de 10 % de ces carburants de synthèse dans le pool des carburants fossiles en 2040 engendrerait une baisse de 2 Mb/j de la consommation de pétrole.

Enfin, à l’instar des biocarburants, l’utilisation des e-fuels est potentiellement avantageuse en matière d’émissions de CO2, mais ne résout cependant pas les problèmes de pollution locale (particules, NOx, etc.). Pour ce faire, les progrès techniques concernant les moteurs thermiques (amélioration de la combustion, diminution des émissions polluantes à la source) doivent là encore se poursuivre, tout comme ceux des systèmes de post-traitement (meilleure conversion des polluants en composés inertes, notamment à basse température).

Conclusion

En réponse à des préoccupations environnementales accrues, le secteur du transport, en particulier celui des véhicules légers, s’engage dans une mutation profonde. Celle-ci se nourrit de progrès techniques, d’innovations parfois en rupture, qui feront émerger de nouvelles solutions carburants et de nouvelles motorisations.

Pour satisfaire les Accords de Paris sur le climat mais aussi limiter la pollution urbaine due aux transports, les actions à mener doivent s’inscrire dans deux directions :

- engager dès aujourd’hui le secteur du transport vers des solutions technologiques bas carbone et,

- parallèlement, poursuivre l’amélioration du rendement et du post-traitement des véhicules.

À court terme en effet, l’amélioration des rendements des moteurs thermiques et du post-traitement des gaz d’échappement reste un moyen clé pour réduire les émissions de CO2 et améliorer la qualité de l’air. L’utilisation d’une hybridation légère (petit moteur électrique couplé au moteur thermique traditionnel) ou l’incorporation de biocarburants conventionnels permettent d’apporter des gains rapides et significatifs sur un parc automobile toujours majoritairement composé de véhicules thermiques. La course au rendement du moteur à allumage commandé (essence et GNV) constitue également, à moyen terme, une voie prometteuse d’amélioration. Parallèlement, des solutions alternatives, appuyées sur les biocarburants avancés, l’hydrogène et les véhicules électrifiés, sont à déployer.

C’est la conjugaison de l’ensemble de ces technologies qui, selon les différents segments considérés (routier, aérien, maritime et fluvial), permettra la décarbonation du secteur du transport. Des investissements importants en R&D sont nécessaires pour réduire les coûts de ces technologies émergentes ainsi que pour accélérer le déploiement des infrastructures dédiées (bornes de recharge électrique ou stations hydrogène notamment).

La mutation de ce secteur demandera un effort soutenu qui doit s’inscrire dans le temps. Un scénario optimiste de développement de solutions alternatives à l’échelle mondiale montre qu’il est possible d’économiser en 2040 de l’ordre de 10 Mb/j, soit environ 20 % de la consommation de pétrole du secteur à cette date. Même si cette part est loin d’être négligeable, le secteur du transport restera dans son ensemble encore très dépendant du pétrole en 2040. Ces 10 Mb/j économisés représenteront cependant 4,3 Mt de CO2 d’origine fossile de moins dégagées dans l’atmosphère chaque jour.

Cyprien Ternel – cyprien.ternel@ifpen.fr

Manuscrit remis en février 2018

(1) Étude I4CE “Les chiffres du climat”, 2017

(2) US Energy Information Administration, Petroleum Status Report, 2017

(3) BtL pour Biomass to Liquid. Il s’agit de l’ensemble des procédés synthétisant par voie thermochimique un carburant liquide à partir de biomasse

(4) Renault Zoé (21 750 modèles vendus), Nissan Leaf (18 800) et BMW i3 (15 000)

(5) US Department of Energy

(6) En mai 2017, on comptait 5 000 superchargeurs et 9 000 points de recharge Tesla dans le monde. Ces chiffres devraient être doublés d’ici fin 2018

(7) Mercedes a pour ambition de porter à 25 % la part de VE dans ses ventes en 2025

(8) Electric vehicles : Literature review of technology costs and carbon missions, ICCT – 2016

(9) Consortium fédéré par l’Association française pour l’hydrogène et les piles à combustible (AFHYPAC)

(10) Roadmap to a de-fossilized powertrain, Technical Congress 2017