20.01.2025

15 minutes de lecture

Sommaire :

- Les biocarburants dans le secteur des transports routiers

- Les substituts à l’essence

- Les substituts au gazole

- Le biométhane pour motorisations GNV

- Focus sur les biocarburants dans le transport aérien

- Vers une émergence des biocarburants dans le transport maritime

- Le point sur la France

- Perspectives attendues pour la neutralité carbone

- Perspectives d’investissements

- Un positionnement accru des biocarburants dans les scénarios de moyen/long terme

Les biocarburants dans le secteur des transports routiers

Les biocarburants dans le secteur des transports routiers

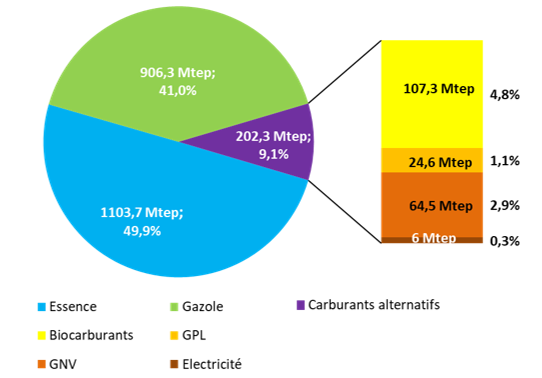

La consommation mondiale d'énergie dans le secteur des transports routiers s’élève en 2023 à un peu plus de 2,2 Gtep, soit une hausse de 3,2% par rapport à l’année précédente. Il aura ainsi fallu 4 ans pour que le niveau de consommation mondial de carburants routiers surpasse son niveau pré-COVID (2,17 Gtep en 2019).

La part des énergies alternatives à l'essence et au gazole pétroliers (biocarburants, GPL1, GNV2, électricité) augmente également de 3,2%. Elle représente ainsi en 2023 plus de 9% des carburants consommés, soit plus de 200 Mtep, le plus haut niveau jamais atteint. Parmi ces alternatives, les biocarburants représentent 107 Mtep, soit une part de marché de plus de 53% de ces alternatifs et 4,8% de l’ensemble des carburants consommés (Fig.1). Le taux d’incorporation de biocarburants dans l’essence et le gazole routier s’élève a 5,6% en 2023 (contre 5% en 2022), une croissance conduite par celle de la demande globale en carburants liquides ainsi que par une croissance à 2 chiffres de la consommation de biocarburants (+14% entre 2023 et 2022) qui n’avait pas été atteinte depuis 2010 (Fig. 2).

dans les transports routiers en 2023

Source : IFPEN, d’après Enerdata et S&P Global

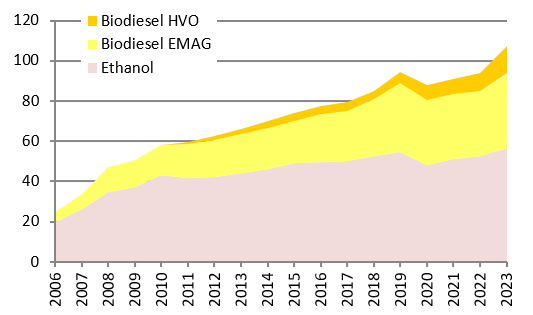

Parmi les biocarburants routiers mis à la consommation en 2023, le bioéthanol ou éthanol carburant, principal substitut à l’essence, affiche une croissance annuelle de 8% face à une croissance de la demande en essence pétrolier de 3,2%.

La consommation mondiale d’éthanol atteint ainsi 56,7 Mtep en 2023. Quant aux biocarburants se substituant au gazole, ils retrouvent la dynamique pré-COVID avec une croissance de près de 22% et un niveau de consommation record de 50 Mtep au niveau mondial (Fig. 2). D’un point de vue technologique, cette dynamique du marché des biodiesels est majoritairement assurée par la croissance de la demande en HVO (Hydrotreated Vegetable Oil) qui s’est chiffrée à +50% entre 2022 et 2023. On note cependant un regain d’intérêt pour la filière EMAG (Ester Méthylique d’Acides Gras) dont la progression s’est chiffrée à près de 14% (contre +0,7% entre 2021 et 2022).

dans les transports routiers en Mtep

Source : IFPEN, d’après S&P Global

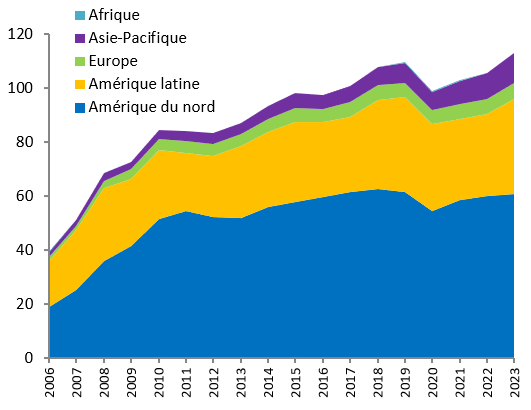

Aux échelles continentales, les taux d’incorporation de biocarburants dans les carburants routiers ont tous progressé. Ils varient selon les régions, mais c’est toujours l’Amérique Latine qui affiche le taux le plus élevé (plus de 11% en énergie) grâce au marché éthanol brésilien qui atteint à lui seul un taux d’incorporation de près de 40 % dans l’essence. L'Amérique du Nord puis le continent européen suivent avec des taux respectifs de 10,4 % et 5,7 %. En Asie, ce taux continue de progresser chaque année et atteint 2,7% en 2023.

Dans l’Union Européenne, après un net rebond de + 13% post crise sanitaire entre 2021 et 2022, la consommation de biocarburants liquides est restée quasi stable autour de 17 Mtep (et 19 Mtep sur l’ensemble du continent européen) en 2023.

En Amérique du Sud la dynamique de croissance pré-COVID semble reprendre avec un niveau de consommation équivalent à celui de 2019 (près de 23 Mtep) et des perspectives ambitieuses au Brésil notamment. C’est en Amérique du Nord et surtout en Asie que les croissances de consommation ont été les plus marquées entre 2022 et 2023 (+15% pour 44 Mtep et +21% pour 18 Mtep respectivement).

Les substituts à l'essence

Depuis l’émergence du marché des biocarburants, l’éthanol reste le principal substitut aux carburants essence utilisés à travers le monde. À l’échelle mondiale, la croissance de sa consommation s’est chiffrée à +8% entre 2022 et 2023.

(en milliards de litres)

Source : IFPEN, d’après S&P Global

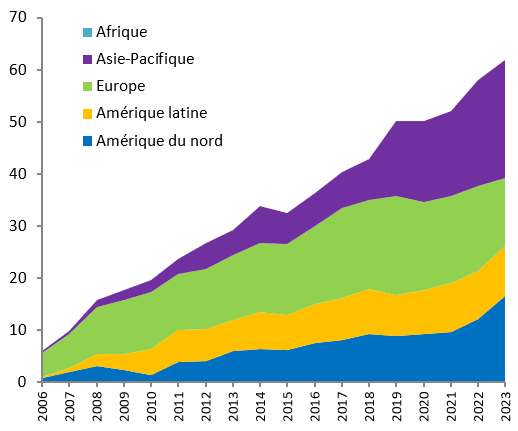

Les Etats-Unis se positionnent toujours comme le premier producteur, suivi par le Brésil. Ils comptabilisent à eux seuls 82 % du marché mondial. C’est néanmoins en Asie-Pacifique que le taux de croissance de production a été le plus important avec plus de 17%. L’Inde, la Chine et la Thaïlande produisent 94% vol. du marché asiatique avec une dynamique particulièrement marquée en Inde en 2023 (+27%).

En Europe, la demande en éthanol carburant continue de progresser avec l’essor du carburant SP95-E10 et du super-éthanol E85, en particulier en France. La France et l’Allemagne consomment aujourd’hui plus de 50% de l’éthanol carburant incorporé en Union Européenne. Pologne, Irlande et Autriche ont récemment introduit l’utilisation de l’E10, tandis qu’on note une augmentation d’incorporation de bioéthanol en Espagne, Belgique et Pays-Bas principalement due à la croissance du stock d’essence. Face à cette demande les niveaux de production et d’importation de bioéthanol européens ont ainsi progressé en 2023 (+3 et +12% respectivement).

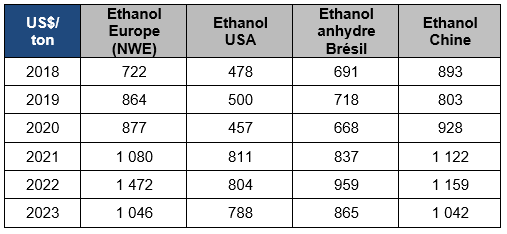

Après le choc inflationniste de 2021-2022, les prix des énergies et notamment celui de gaz naturel, ont amorcé leur décroissance, impactant ainsi directement les prix de l’éthanol. L'augmentation de l'approvisionnement en électricité à partir d'autres sources d'énergie (énergies renouvelables, énergie nucléaire) et les investissements dans les infrastructures pour le gaz naturel liquéfié ont contribué à faire baisser les prix européens. La compétitivité de l’éthanol européen se trouve néanmoins menacée, un enjeu clé déjà observé sur 2024.

Source : IFPEN, d’après Argus

Etats-Unis et Brésil se positionnent comme principaux pays exportateurs d’éthanol en réponse à la hausse de la demande européenne. Depuis 2021 avec la reprise de l’activité post COVID et du fait d’un prix de marché particulièrement compétitif, les exports d’éthanol des Etats-Unis connaissent des taux de croissances annuelles à deux chiffres, en particulier à destination du Canada et dans de moindres mesures au Royaume-Uni, en Union Européenne, en Inde, en Corée du Sud et quelques pays d’Amérique latine.

Les substituts du gazole

On trouve aujourd’hui deux principaux biocarburants incorporés au pool gazole routier : les EMAG et les HVO. Ils mobilisent des ressources biomasses contenant des acides gras majoritairement issus de cultures oléagineuses (colza, palme, soja, etc.) ou encore d’huiles de cuisson usagées ou de graisses animales. À la différence des EMAG, dont l’incorporation est limitée à un maximum de 10 % vol. au gazole moteur distribué à la pompe en Union Européenne, l’HVO peut être incorporé sans limite de mélange. Industrie plus jeune mais en forte croissance, l’HVO représente en 2023 27% des biodiesels consommés dans le monde (contre 22% en 2022) (Fig. 2).

C’est historiquement en Union Européenne que le marché des biodiesels a dominé du fait d’un parc de véhicules plus majoritairement diésélisé que dans les autres zones du globe. Néanmoins depuis 2022 la zone Asie-Pacifique est passée première zone de production de biodiesel et confirme son leadership en 2023 (22,7 Mtep). Si elle est également en tête des consommateurs d’EMAG la quasi-intégralité de sa production d‘HVO est destinée à l’export. A noter par ailleurs que en 2023 la consommation totale de biodiesels d’Amérique du Nord égale pour la première année celle de l’Europe (15 Mtep). Les Etats-Unis deviennent alors les premiers producteurs et consommateurs d’HVO (7 et 8 Mtep respectivement), soit plus de 60% du marché mondial.

À la suite de la décision de l’UE de stopper le soutien aux biocarburants issus d’huile de palme, et de la relocalisation du marché US de biocarburants, les producteurs de biodiesel de palme asiatiques ont réorienté leur marché. L’Indonésie a initié un programme ambitieux de sécurité énergétique visant 23% d’énergies renouvelables à 2025 comprenant le déploiement local du B353. L’Indonésie, premier producteur mondiale d’EMAG (11,9 Mtep), assure plus de 26% de la production totale et 23% de la consommation totale. Le Brésil, 2ème producteur mondial d’EMAG (6,6 Mtep), affiche également une dynamique importante avec une croissance de près de 20% entre 2022 et 2023. Un passage au mandat B12 a été opéré sur 2023, au mandat B14 sur 2024, tandis qu’un mandat B15 est envisagé en 2025.

par zone (en milliards de litres)

Source : IFPEN, d’après S&P Global

En termes d’exportations, la Chine reste le premier exportateur d’EMAG et en particulier d’ester méthylique d’huiles de cuisson usagées (UCOME4).

Ce dernier dispose actuellement d’un tarif compétitif vis à vis des filières européennes et peut bénéficier d’un comptage double pour l’atteinte des objectifs de la directive RED en vigueur par chacun des Etats Membres. Singapour reste encore aujourd’hui le 1er exportateur d’HVO.

par zone [US$/t]

Source : IFPEN, d’après Argus

![Tableau 3 - Prix annuels du biodiesel HVO européens selon différentes classes de ressources [US$/t]](/sites/ifpen.fr/files/inline-images/NEWSROOM/Regards%20%C3%A9conomiques/Etudes%20%C3%A9conomiques/Biocarburants%202024/Tableau-03_TB-Biocarburants-2024.png)

selon différentes classes de ressources [US$/t]

Source : IFPEN, d’après Argus

* Class I : HVO issu de cultures alimentaires, permettant une réduction de GES de 65% min.

**Class II : HVO issu d’huiles végétales recyclées (UCO, POME), permettant une réduction de GES de 85% min.

***Class III : HVO issu de graisses animales catégorie 3, permettant une réduction de GES de 80% min.

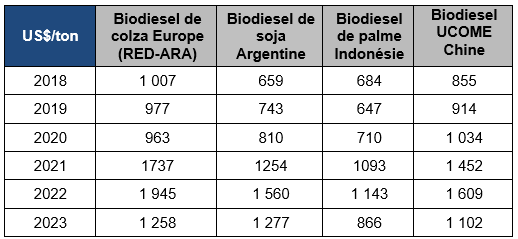

Pour les filières EMAG comme HVO, la baisse des prix post-inflationnelle est amorcée. L’HVO affiche encore un tarif proche de 2000 $/t selon les zones, soit un prix environ 1,7 fois plus élevé que celui des EMAG.

Le biométhane pour motorisations GNV

Carburant renouvelable encore très minoritaire, la consommation du biométhane progresse néanmoins dans certaines zones où le gaz naturel est historiquement présent parmi les carburants routiers. Aujourd’hui majoritairement produit par la digestion anaérobie de déchets organiques (méthanisation), ou via la récupération de gaz de décharges, le biogaz est un combustible renouvelable principalement utilisé pour la production de chaleur et d’électricité. Seule une petite part (près de 10 %) est épurée pour obtenir un biométhane susceptible d’être injecté dans le réseau de gaz naturel et/ou utilisé en tant que carburant dans des moteurs de véhicules dédiés (véhicules GNV).

Pour le transport, le biométhane peut être utilisé sous forme de Bio-GNC5, forme comprimée du biométhane, ou de Bio-GNL6, forme liquéfiée du biométhane. Le bio-GNC et le bio-GNL peuvent remplacer le GNC et le GNL conventionnels dérivés du gaz naturel sans qu'il soit nécessaire de modifier les infrastructures. Les deux carburants peuvent être produits soit directement dans l'usine de production de biométhane (production sur site), soit en extrayant le biométhane du réseau à l'aide de garanties d'origine (GO).

Le biométhane carburant ne représente que 3% des carburants renouvelables pour les moteurs thermiques en Union Européenne mais est actuellement en forte expansion (+13% en 2023). Il est en majorité utilisé sous forme de Bio-GNL pour des flottes de camion poids lourds (80%) et dans une moindre mesure pour le transport maritime (17%). Fin 2021, l'UE comptait 15 usines de production de Bio-GNL, fin 2023 ce chiffre est passé à 59 unités. Près de 50 unités supplémentaires étaient attendues fin 2024 pour une capacité de production de 5 TWh/an (430 ktep/an) et encore une centaine d’unités supplémentaire d’ici 2027. Actuellement, 14 pays européens sont présents sur le marché du bio-GNL. Les deux plus importantes usines de bio-GNL en Europe sont localisées en Allemagne (140 GWh/an) et en Norvège (120 GWh/an). C’est respectivement en Allemagne, Italie, Pays-Bas, puis Suède que les capacités de production les plus importantes sont attendues fin 2025 (soit un total de 15 TWh ou 1,3 Mtep).

Le Bio-GNC est quant à lui utilisé sur des flottes de poids lourds et de véhicules plus légers ou potentiellement à l’avenir dans le transport fluvial. On compte actuellement en Europe 142 unités de production de biométhane comprimé pour un usage dans le secteur transport (sur un total de 1478 unités biométhane en activité).

Aux Etats-Unis, les flottes de véhicules GNV de type poids lourd, bus et autres véhicules de collecte de déchets, se sont fortement développées ces dernières années. En 2023, la consommation de Bio-GNV poursuit sa progression avec une croissance de 16%, au profit du Bio-GNC qui représente 89% du biométhane carburant consommé.

Focus sur les biocarburants dans le transport aérien

Avec la prise de conscience des impacts environnementaux actuels du transport aérien international (qui représente actuellement 13% des émissions de CO2 du transport) et face aux perspectives de croissance du secteur, les états membres de l’organisation internationale de l’aviation civile (ICAO) ont

adopté différents objectifs globaux :

- un objectif immédiat de stabilisation des émissions de CO2 de l'aviation internationale à 85% du niveau observé en 2019, et ce, grâce à l’incorporation de carburants aéronautiques durables (CAD) ou « sustainable aviation fuels » (SAF) ou via l’achat de crédits de compensation certifiés ;

- un objectif long terme (LTAG) visant à réduire à zéro les émissions d'ici à 2050, sans avoir recours à la compensation ;

- en complément, un objectif de court terme annoncé en 2023, vise à réduire les émissions globales de l’aviation de 5% à horizon 2030 via l’usage d’énergies propres.

Ces objectifs globaux ne sont à ce jour pas contraignants, mais les gouvernements des états membres ont à charge d’élaborer des plans d'actions incitatifs. Pour atteindre ces objectifs, l’usage des SAF est considéré comme un des principaux leviers de réduction d’émissions. On compte à ce jour 8 biokérosènes alternatifs certifiés par la norme D7566 et 3 biokérosènes en coprocessing par la norme D1655 de l’ASTM International parmi lesquels certaines filières sont déjà matures, ou proches de la maturité industrielle, comme les HEFA-SPK7, produits des unités HVO, les FT-SPK8, produits des voies BtL et e-fuel de type Fischer-Tropsch, et les ATJ-SPK9, issus de la conversion de l’éthanol ou de l’isobutanol en kérosène de synthèse. Ces kérosènes alternatifs sont aujourd’hui normalisés pour être utilisés en mélange jusque 50% vol. dans le kérosène conventionnel.

En 2023, il a été produit 0,5 Mt de SAF à l’échelle mondiale soit un doublement par rapport à 2022, tandis qu’un nouveau doublement a été estimé pour 2024 (1 Mt). Aujourd’hui la majeur part du marché des SAF est localisée en Amérique du Nord du fait d’un trafic aérien en croissance et de l’adoption accélérée de soutiens gouvernementaux et fédéraux pour le développement des technologies et l’usage des produits.

En 2023, les USA ont incorporé 75,5 kt de SAF (contre 48 kt l’année précédente), dont 36 kt issus de l’importation. A ce jour le bilan annuel de 2024 affiche une multiplication par 4 de l’incorporation de SAF soit près de 314 kt. Via son Sustainable Aviation Fuel Grand Challenge, le gouvernement américain s’est fixé le défi d’assurer la production de 9 Mt de SAF d’ici à 2030, correspondant à 10% de l’ensemble du kérosène fourni par les aéroports du pays.

A ce même horizon, en Union Européenne, l’initiative ReFuel EU Aviation impose l’incorporation de 6% de SAF dans le kérosène distribué dans les aéroports européens, soit environ 3 Mt. A 2050, c’est un objectif de 70% d’incorporation de SAF qui devra être atteint en Union Européenne. A partir de 2025, l’EASA10 sera en charge du suivi et de l’établissement de rapports annuels de l’évolution du marché des SAF de l’UE.

Au Brésil c’est à partir de 2027 qu’un mandat d’incorporation de SAF devrait entrer en vigueur avec pour objectif la réduction de 1% des émissions de CO2 du secteur, objectif qui progressera vers un taux de réduction de 10% à horizon 2037. Dans la région Asie-Pacifique, le Japon a proposé en 2022 une législation imposant que les SAF représentent 10 % du carburant aviation d'ici à 2030. Au cours de la même période, l'administration chinoise de l'aviation civile s'est également fixée pour objectif d'accroître l'utilisation des SAF et de réduire l'intensité des émissions de gaz à effet de serre. Sur la base des annonces connues à ce jour, la capacité de production de SAF en Chine pourrait atteindre 1,4 Mt d’ici 2030.

Le prix des SAF est l’un des facteurs les plus déterminants pour son adoption car le coût du carburant représente actuellement environ 30% des coûts d’exploitation des aéronefs pour les compagnies aériennes. En 2023, le prix du kérosène conventionnel s'élevait en moyenne à environ 900 dollars par tonne. Avec l’émergence du marché des SAF des premières cotations de HEFA-SPK ont pu être enregistrées à Singapour, aux Etats-Unis et en Europe, autour de 2500 $/t en 2021 entre 3000 et 3500 $/t en 2022, puis un retour en dessous des 3000 $/t en 2023.

![Tableau 4 - Prix annuels des SAF HEFA-SPK par grande zone de production [US$/t]](/sites/ifpen.fr/files/inline-images/NEWSROOM/Regards%20%C3%A9conomiques/Etudes%20%C3%A9conomiques/Biocarburants%202024/Tableau-04_TB-Biocarburants-2024.png)

par grande zone de production [US$/t]

Source : IFPEN, d’après Argus

**Class II : HEFA-SPK issu d’huiles végétales recyclées (UCO, POME), permettant une réduction de GES de 85% min

Le surcoût des SAF est ainsi un enjeu majeur qu’il conviendra de lever via des politiques publiques incitatives et des améliorations sur les technologies via la R&I.

En termes de perspectives, selon la « Net zero CO2 emissions roadmap » publiée en 2024 par le IATA, c’est environ 400 Mt de SAF qu’il sera nécessaire de produire annuellement d’ici 2050 pour permettre la réduction de 65% des émissions. Les 35% restant seraient alors réduites via le développement de nouvelles technologies d’aéronefs (électricité, hydrogène) (13% des émissions), le développement de nouvelles infrastructures et opérations permettant une meilleure efficacité énergétique (3%) et des systèmes de compensation et solutions de captage de CO2 (19%).

Vers une émergence des biocarburants dans le transport maritime

Dans le transport maritime, la plupart des navires en service aujourd'hui à l’échelle globale utilisent du fioul lourd et consomment environ 280 Mtep de carburant pétroliers par an. L’organisation Maritime Internationale (OMI) a établi une règlementation visant à limiter la teneur en soufre du carburants des navires, limite qui a été sévérisée en 2020, ce qui a entraîné une réduction de 70% des émissions totales d'oxydes de soufre provenant des transports maritimes. Par ailleurs, depuis quelques années les acteurs du secteur maritime ont appelé l’industrie à s'aligner sur la trajectoire 1,5°C de l’accord de Paris. Parmi les autres faits marquants récents, on peut citer l'évolution progressive des technologies embarquées permettant aux navires de fonctionner avec des carburants alternatifs de différentes natures. En juillet 2023, l’Union Européenne a adopté une nouvelle loi issue de l’initiative FuelEU Maritime, visant à réduire les émissions de GES du secteur maritime (en passant à -2% en 2025 puis -80% en 2050) notamment via l’utilisation de carburants renouvelables et bas carbone11.

À l’échelle globale, les principaux carburants alternatifs aujourd’hui envisagés sont les biodiesels (EMAG, HVO, (e)-BtL), le biométhane (Bio-GNL), le biométhanol, l’ammoniac ainsi que leurs versions de synthèse e-fuels (e-gazole, e-méthane e-méthanol, e-ammoniac). L’électrification et l’hydrogénation sont envisagées préférentiellement pour les besoins en énergie à quai ou le transport fluvial.

Aujourd’hui le principal carburant alternatif au fioul marin utilisé est le GNL fossile. En 2023, 355 navires alimentés au GNL sont en service et environ 400 sont en commande dans le monde. La dynamique est en forte accélération ces dernières années. La majorité des infrastructures de soutage du GNL se situe en Europe, mais l’ensemble des continents sont aujourd’hui équipés (avec néanmoins un unique port en opération sur le continent africain et en Amérique du Sud). Le bio-GNL reste encore peu répandu mais serait aujourd’hui disponible dans près de 80 ports dans le monde, notamment à Singapour, à Rotterdam et sur la côte Est des États-Unis.

Par ailleurs, de premiers soutages de biodiesels marins ont été réalisés en 2022 dans les ports de Rotterdam et Singapour à hauteur d’environ 280 ktep de biodiesel (EMAG et/ou HVO) en mélange. En juillet 2023, l'autorité maritime et portuaire de Singapour (MPA) a mené la première opération de soutage de méthanol de navire à conteneur au monde, au cours de laquelle environ 300 tonnes de méthanol renouvelable ont été fournies pour la première fois dans le port de Singapour. Ainsi à fin 2023 un total de 558 kt de biocarburants a été incorporé dans le transport maritime. Selon les scénarios publiés par l’IEA Bioenergy et le DNV12, les biodiesels, les bio-GNL et le biométhanol domineraient dans cet ordre le marché des biocarburants maritimes à 2050.

Le point sur la France

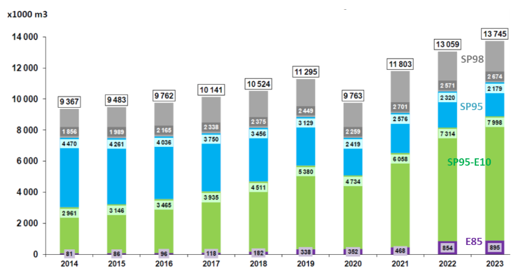

En 2023 la France a incorporé un total de 3,5 Mtep de biocarburants liquides dans les carburants distribués sur le territoire national, soit une hausse de 3,5% par rapport à 2022 et le plus haut niveau historiquement enregistré. Parmi ces biocarburants, on compte une majorité de substituts au gazole (2,6 Mtep), suivis des substituts essence (0,9 Mtep), ainsi que pour la troisième année, une part de biokérosène en substitut au jet fuel (0,05 Mtep).

Depuis 2017, le carburant SP95-E1013 contenant jusqu’à 10 % en volume d’éthanol est devenu le premier carburant consommé par les Français dans les véhicules essence, avec une part de marché de plus de 58 % fin 2023. Le super-éthanol E85 (essence contenant jusqu’à 85% en volume d’éthanol), dédié aux véhicules Flex-fuel et véhicules essence équipés de boitiers, poursuit sa progression avec une part de marché de 6,5% des essences. Le nombre de stations-services distribuant l’E85 a également continué à augmenter. Ce carburant est dorénavant disponible dans 40% des stations-services nationales.

Source : Bioéthanol France 2024 d’après CPDP

Bioéthanol France estime à un total de 250 000 le nombre de véhicules essences équipés de boitiers E85 fin 2023, soit une progression annuelle de 10%. Le parc de véhicules Flex-E85 de série a par ailleurs progressé de 44% en 2023, soit un total de 120 000 véhicules. Parmi les substituts essence figure également une part de HVH-E14 qui reste minoritaire mais en progression (près de 5% des substituts essence). Non contraint par des limites de mélange, ce biocarburant ne nécessite pas à ce jour d’affichage spécifique à la pompe.

S’agissant des filières de substitution au gazole fossile, les EMAG, et en particulier les EMHV15, restent très majoritaires (88% du mix biodiesels).

Après une période de relative stagnation depuis 2020, le marché des biodiesels repart à la hausse avec une progression notable de l’incorporation des HVH-G16 majoritairement issus d’huiles de cuisson usagées, de graisses animales et autres sous-produits industriels pouvant bénéficier d’un comptage double pour l’atteinte des objectifs d’incorporation règlementaires.

Enfin, parmi les filières biocarburants, on compte également une part croissante de biométhane incorporé au GNV. En France, le BioGNV est essentiellement consommé sous forme de bioGNC dans le transport routier. En 2023, la consommation s’est élevée à 116 ktep, soit une progression de + 26% par rapport à 2022. La part du bioGNC dans la consommation totale de GNC atteint ainsi 39% en 2023. C’est dans le segment des poids lourds de marchandises que le parc de véhicules GNV a le plus progressé (+28% depuis 2022) avec une flotte de poids lourds GNV française la plus grande d’Europe (11 393 véhicules).

Enfin, concernant les obligations d’incorporation de SAF en France, une taxe incitative (TIRUERT17) ainsi qu’un objectif d’incorporation de 1,5% ont spécifiquement été définis pour les carburéacteurs renouvelables dans la loi de finances 2024. Ce taux passera à 2% en 2025, puis 6% en 2030.

Perspectives attendues pour la neutralité carbone

Perspectives d’investissements

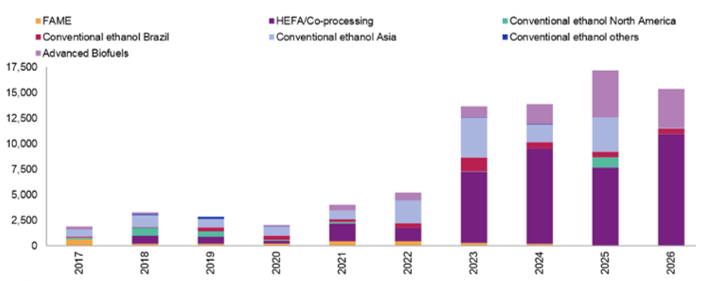

Après une période de relative stagnation, les investissements mondiaux dans les biocarburants liquides assistent à un net regain, passant de près de 5 milliards de dollars en 2022 à plus de 13 milliards de dollars en 2023 et l’équivalent en 2024 selon S&P Global. La majorité de ces investissements est dédiée au développement des capacités de production des HVO/HEFA (60%) ainsi qu’à l’éthanol conventionnel (Brésil, Inde).

Source : S&P Global 2024

La capacité de production d’HEFA/HVO pourrait ainsi passer de 21 Mt en 2024 à près de 40 Mt fin 2026.

Les investissements dans la filière EMAG ont fortement chuté, mais perdurent néanmoins. A titre d’exemple, l’UE poursuit ses investissements dans la filière UCOME (Lituanie, Pologne, Pays-Bas). Les raffineurs de Corée du sud investissent également dans la filière du fait d’un mandat local d’incorporation de biodiesel et des perspectives d’exportation. L’Inde et le Moyen-Orient font également décoller leur marché.

Au-delà de l’éthanol pour carburant routier, les investissements en vue d’un usage en tant que carburant d’aviation (voie Alcool-to-jet) se développent, en premier lieu aux Etats-Unis. Le marché de l’aviation, via sa demande en SAF, tire également le développement de la filière BtL (pour son biokérosène FT-SPK) avec plusieurs projets d’unités aux USA (voir tableau de bord 2023). En France après un premier lot de 5 projets à soutiens publics visant à réaliser les études de faisabilité de futurs sites de production de SAF en France, un nouvel appel à projet France 2030 débloque 200 millions d’euros supplémentaires pour le soutien aux travaux d’ingénierie et dont les lauréats devraient être connus début 2025.

Au niveau international, contrairement aux SAF, les biocarburants pour le maritime n’ont pas encore suscité de vagues d’investissements notables. Le secteur devrait néanmoins prendre le relai à mesure que les perspectives du transport routier seront à la baisse.

Un positionnement accru des biocarburants dans les scénarios de moyen/long terme

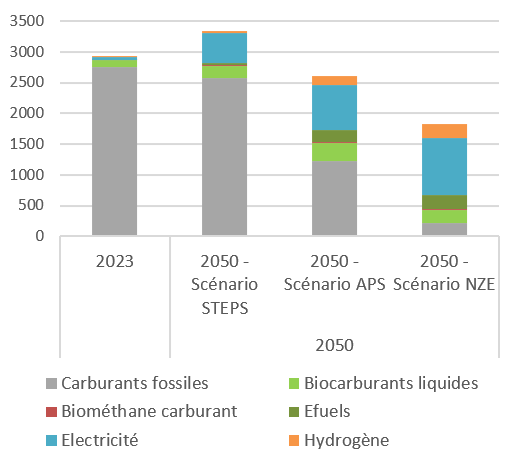

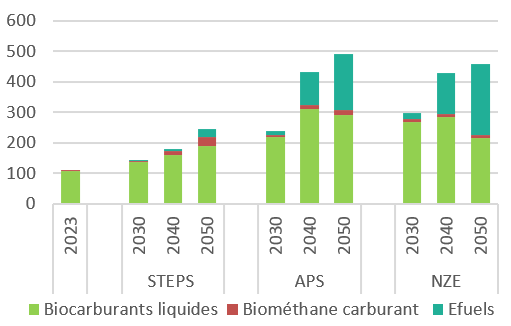

Avec le déploiement de l’adoption des objectifs de neutralité carbone au niveau des Etats, les solutions de décarbonation des secteurs émetteurs sont vouées à se développer et se diversifier. Pour le secteur transport, les principales solutions technologiques sont l’électrification, le gaz naturel, l’hydrogène, les biocarburants et les e-fuels (ou electro-carburants). Chacune des solutions ayant ses limites, la plupart des scénarios énergétiques à horizon 2050+ envisagent le déploiement de l’ensemble de ces solutions et notamment les biocarburants, à différents niveaux. Un chapitre dédié à ce sujet a été développé dans le tableau de bord IFPEN 2023.

Source : IFPEN d’après AIE, WEO 2024

Les scénarios du World Energy Outlook de l’Agence Internationale de l’Energie (AIE, WEO 2024) envisagent tous une croissance du marché des biocarburants avec un minimum de 220 Mtep (soit un doublement du marché actuel) et un maximum à 320 Mtep. En y ajoutant la filière e-fuels pouvant également mobiliser du carbone biogénique dans sa chaine de production, le marché s’étend alors à près de 500 Mtep en fin d’horizon, soit un taux de pénétration de près de 19% dans le scénario APS et de plus de 25% dans le scénario NZE.

Source : IFPEN d’après AIE, WEO 2024

En France, à fin 2024, un projet de décret d’application de la Programmation Pluriannuelle de l’Energie à 2030-2035 (PPE) a été mis en consultation. Dans cette version provisoire, une incorporation supplémentaire d’environ 1 Mtep est attendue dans les cinq prochaines années (soit entre 4,3 et 4,7 Mtep en 2030), puis une incorporation atteignant entre 6 et 7,7 Mtep à 2035 dans l’ensemble des modes de transport. Dans la trajectoire la plus optimiste, c’est ainsi un doublement du marché actuel qui est attendu pour les 10 prochaines années.

![]() [1] GPL : Gaz de pétrole liquéfié

[1] GPL : Gaz de pétrole liquéfié

[2] GNV : Gaz naturel véhicule

[3] B35: Gazole routier composé de 35% vol. d’EMAG

[4] UCOME: Used Cooking Oil Methyl Ester

[5] GNC: Gaz naturel comprimé

[6] GNL: Gaz naturel liquéfié

[7] HEFA-SPK : Hydroprocessed Esters and Fatty Acids – Synthetic Paraffinic Kerosene

[8] FT-SPK : Fischer-Tropsch – Synthetic Paraffinic Kerosene

[9] ATJ-SPK : Alcohol-to-jet - Synthetic Paraffinic Kerosene

[10] EASA : European union Aviation Safety Agency

[11] https://data.consilium.europa.eu/doc/document/PE-26-2023-INIT/fr/pdf

[12] Energy Transition Outlook 2024; Maritime Forecast to 2050; Det Norske Veritas, August 2024

[13] SP95-E10 : Essence sans plomb 95 contenant jusqu’à 10% vol de bioéthanol

[14] HVH-E : Huiles Végétales Hydrogénées (ou HVO) de type Essence

[15] EMHV : Ester Méthylique d’Huiles Végétales

[16] HVH-G : Huiles Végétales Hydrogénées (ou HVO) de type Gazole

[17] TIRUERT: Taxe Incitative Relative à l’Utilisation d’Energie Renouvelable dans le Transport

Vous serez aussi intéressé par