26.05.2025

15 minutes de lecture

Sommaire : |

marché automobile mondial (VP)

Solide début d’année

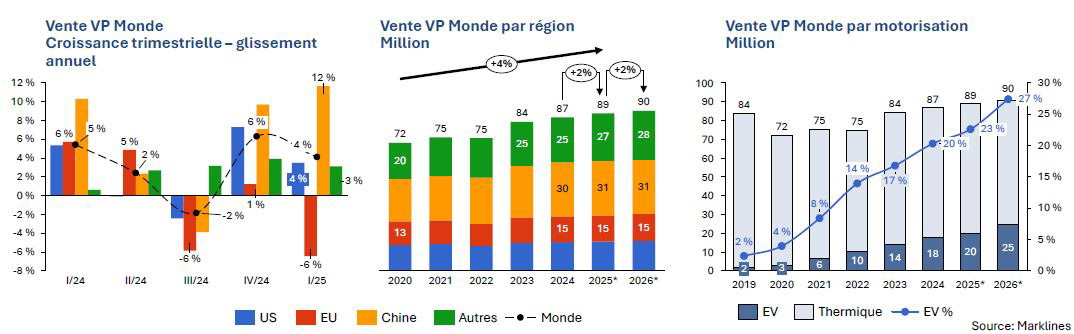

- L’industrie automobile mondiale affiche une bonne dynamique, avec un deuxième trimestre consécutif en nette progression (+4 % sur un an), une croissance largement portée par le marché chinois.

- Au total, 21 millions de véhicules ont été vendus au premier trimestre, un record depuis six ans. Sur l’ensemble de l’année 2024, les ventes atteignent 86,7 millions d’unités, soit une hausse de 3 % par rapport à 2023, marquant une sortie confirmée de la crise post-pandémie. Les volumes se rapprochent progressivement de ceux de 2018-2019, et cette reprise devrait se poursuivre en 2025 et 2026, avec une croissance estimée d’environ 2 % par an.

- Parallèlement, la pénétration des véhicules électriques continue de progresser à l’échelle mondiale, atteignant 20 % en 2024. Cette dynamique devrait se renforcer, avec une augmentation attendue de 3 à 4 points par an au cours des deux prochaines années.

marché automobile américain

Solide 1er trimestre aux US – malgré tout

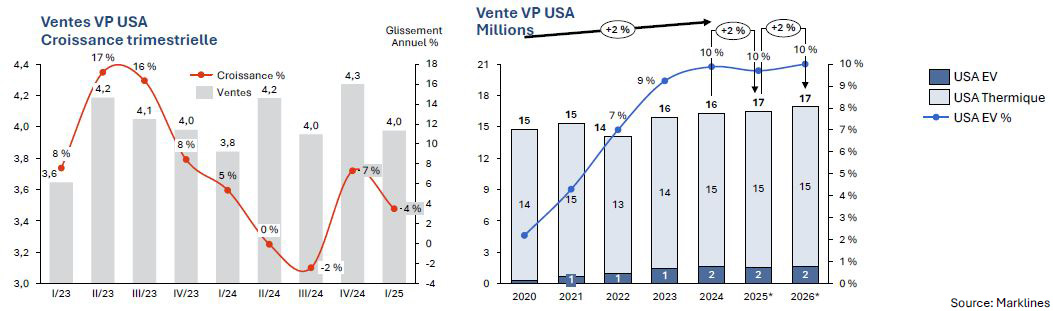

- Dans un contexte économique marqué par de nombreuses annonces et par la mise en place de plusieurs mesures protectionnistes, le marché automobile américain affiche une bonne tenue au premier trimestre, avec une hausse de 4 % en glissement annuel et des ventes de 4 millions de véhicules.

- L’année 2024 s’est achevée sur une progression annuelle de 2 %, totalisant 16,2 millions de véhicules vendus. Cette dynamique modérée devrait se poursuivre au cours des deux prochaines années.

- Après une phase de rattrapage significative — le taux de pénétration des véhicules électriques étant passé de 2 % en 2020 à 10 % en 2024 - l’avenir du segment électrique suscite désormais des incertitudes. Les récentes décisions de la nouvelle administration américaine, notamment les décrets signés par Donald Trump annulant plusieurs mesures de soutien à l’électrification, laissent planer le doute sur la trajectoire des années à venir.

Marché automobile européen (1)

Le marché européen rechute

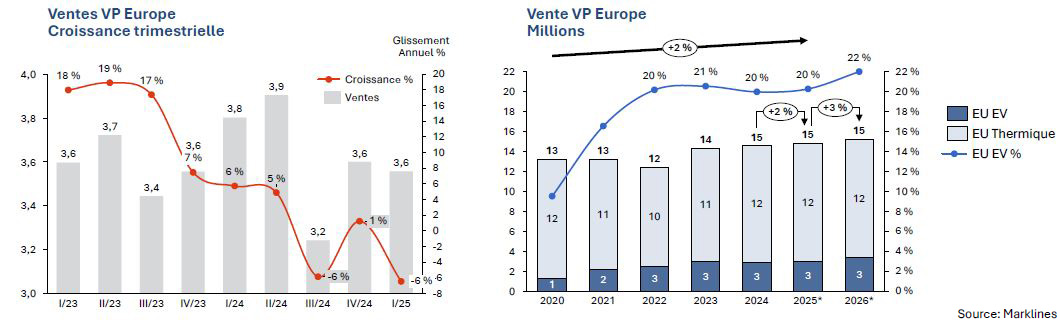

- Le marché automobile européen enregistre un recul des ventes de 6 % en glissement annuel avec 3,6 millions de véhicules vendus au 1T25. La baisse est principalement tirée par les deux plus grands marchés de la région : la France et l’Allemagne.

- En dehors du creux observé en 2022, les ventes restent relativement stables, avoisinant les 14 millions d’unités par an. Les perspectives pour 2025 et 2026 tablent sur une reprise modérée, avec une croissance annuelle estimée entre +2 % et +3 %. Toutefois, sur la période 2020-2026, la croissance annuelle moyenne (CAGR) ne dépasse pas 1 %.

- Par ailleurs, la dynamique des véhicules électriques semble marquer le pas depuis 2022, leur part de marché stagnant autour de 20 %.

- La mise en place par les USA de droits de douane sur les importations automobiles, ainsi que de mesures tarifaires plus larges touchant l’ensemble des partenaires commerciaux des États-Unis, ravive les inquiétudes autour d’une guerre commerciale mondiale. Cette situation représente un défi majeur, avec des conséquences potentiellement néfastes pour plusieurs économies d’Europe de l’Ouest, dont beaucoup dépendent fortement des exportations vers le marché américain.

(1) Europe : Europe de l’Ouest + Europe de l’Est

Marché automobile chinois

Le marché chinois continue sur sa lancée de fin d’année

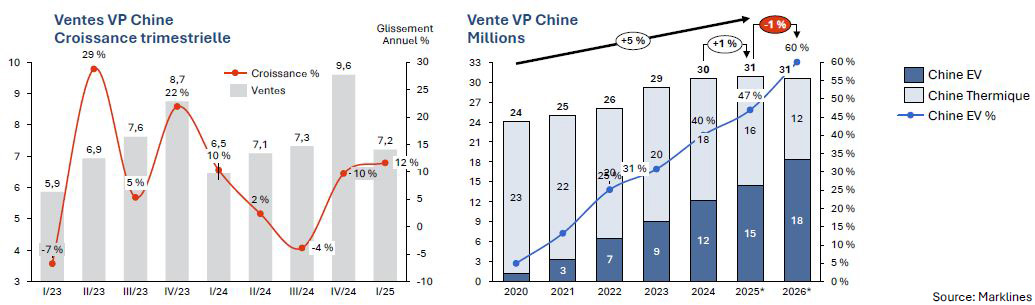

- Le marché automobile chinois poursuit sur sa lancée, enregistrant une croissance de 12 % en glissement annuel au premier trimestre. Avec 7,2 millions de véhicules particuliers immatriculés, il s’agit d’un nouveau record pour cette période de l’année.

- Le salon de l’automobile de Shanghai, en cours, confirme le statut de la Chine comme premier marché mondial, où les constructeurs étrangers rivalisent pour proposer des modèles spécifiquement adaptés aux attentes locales.

- Les prévisions annoncent une croissance plus modérée en 2025 (+1 %) et même une légère contraction en 2026 (-1 %), signe d’une possible consolidation après plusieurs années de forte expansion.

- Malgré cela, la montée en puissance des véhicules électriques ne montre aucun signe de ralentissement : leur taux de pénétration a atteint 40 % en 2024 et pourrait franchir le seuil des 60 % d’ici 2026.

Marché Mondial du Véhicule Electrique (VE)

Marché automobile mondial du VE (BEV + PHEV)

Globalement, la croissance du VE se poursuit – grâce à la Chine

.jpg)

- les ventes mondiales de VE ont atteint 4,3 millions d’unités au 1T2025, contre 3,2 millions un an plus tôt, soit une hausse de 32 % en glissement annuel (65% des ventes de VE sont des BEV)

- Le taux de pénétration des véhicules électriques en 2024 a atteint les 20 %, en progression de 4 points par rapport à 2023. Cette tendance devrait se poursuivre, avec un taux de 23 % attendu en 2025, puis 27 % en 2026.

- Le gouvernement chinois a renforcé cette année ses mesures de soutien au marché, en augmentant notamment les incitations à la reprise et à la mise au rebut de véhicules, principalement pour stimuler les ventes de véhicules électriques. Le marché local a également bénéficié d’une vive concurrence sur les prix entre constructeurs nationaux et du lancement de nouveaux modèles. Face à un contexte économique intérieur morose et à la hausse récente des droits de douane américains, les autorités cherchent à compenser en dynamisant la demande, y compris sur le marché intérieur.

VE= véhicule 100% électriques (BEV) + Hybride rechargeable (PHEV)

Marché européen du VE (BEV+ PHEV)

Le déploiement des VE en Europe (1) semble marquer le pas temporairement

.jpg)

- Contrairement à la baisse de 6 % des ventes de voitures particulières et de 10 % des motorisations thermiques, les ventes de véhicules électriques en Europe ont progressé de 12 % au premier trimestre 2025 en glissement annuel (0,8 millions de VE) — une hausse à nuancer, car elle s’appuie sur un premier trimestre 2024 particulièrement faible. Et ce, malgré un contexte tendu pour le secteur électrique ce trimestre (voir encadré Tesla en fin de document).

- L’Allemagne et le Royaume-Uni se distinguent avec des hausses marquées de la part de marché des VE, respectivement de +8 et +7 points.

- Après une année 2024 en recul, une reprise modérée semble envisageable pour 2025 et 2026. Néanmoins, en l’absence de leviers de relance clairement identifiés, et dans un contexte de diminution progressive des aides publiques, il reste difficile d’anticiper un rebond plus soutenu.

(1) Europe : Europe de l’Ouest + Europe de l’Est

Marché automobile français

Un marché atone

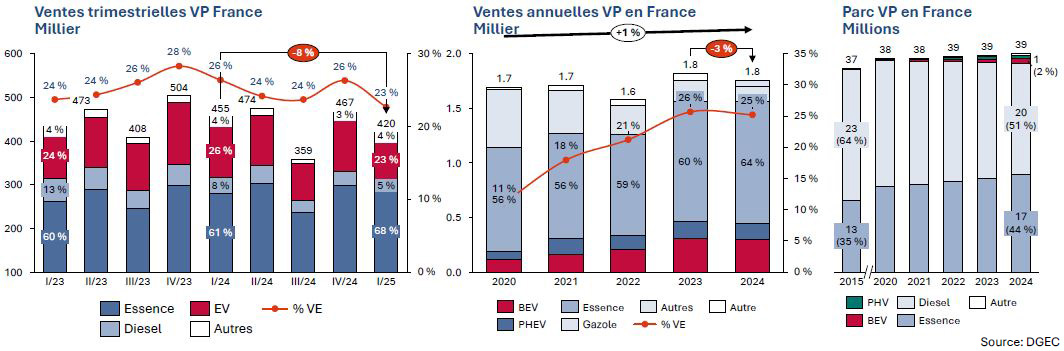

- Le marché automobile français enregistre un net recul au premier trimestre, en baisse de 8 % en glissement annuel avec 420 000 véhicules immatriculés. Seul le segment des motorisations essence progresse (+3 %), tandis que le diesel chute lourdement (-41 %). Les véhicules électriques affichent également un repli notable (-21 %), avec une baisse limitée à -7 % pour les BEV (véhicules 100 % électriques), mais une chute marquée de - 41 % pour les hybrides rechargeables (PHEV).

- Le taux de pénétration des véhicules électriques atteint 23 %, en retrait par rapport aux niveaux observés au premier trimestre 2024 et 2023. À l’inverse, les motorisations essence dominent désormais le marché avec une part de 68 %, un record historique.

Marché automobile du VE aux USA

VE aux US, quo vadis?

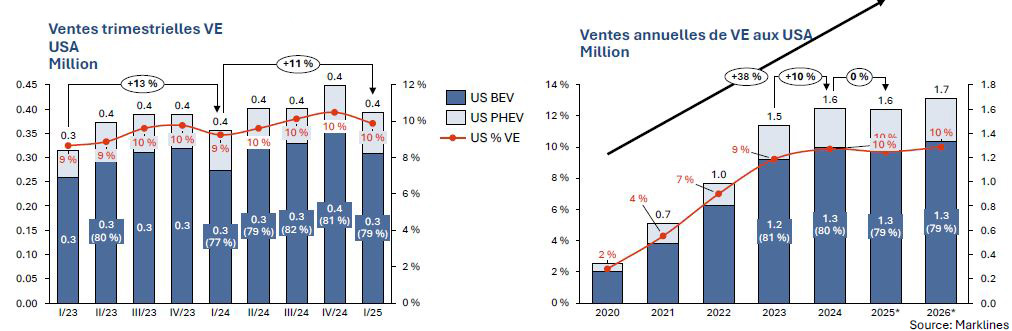

- Le marché des véhicules électriques affiche une progression de 11 % en glissement annuel, en comparaison avec un premier trimestre 2024 particulièrement modeste. Cependant, sur deux ans, les ventes semblent stagner autour de 400 000 unités, soit environ 10 % du marché automobile total.

- Les années 2025 et 2026 devraient s’inscrire dans la continuité de cette tendance.

- Parallèlement, l’ordre exécutif présidentiel signé par Donald Trump, intitulé « Libérer l’énergie américaine », comporte plusieurs mesures susceptibles d’avoir un impact significatif sur le développement du véhicule électrique — même si leurs effets concrets restent incertains à ce stade. Parmi les principales dispositions : a) l’annulation des dérogations permettant à la Californie de fixer ses propres normes zéro émission ; b) l’instauration d’une norme fédérale unique pour les émissions des véhicules, en remplacement des initiatives locales plus strictes ; c) la suspension des fonds fédéraux non encore dépensés pour le développement des infrastructures de recharge.

Marché automobile du VE en Chine

La Chine est en train d’écrire l’histoire du VE toute seule

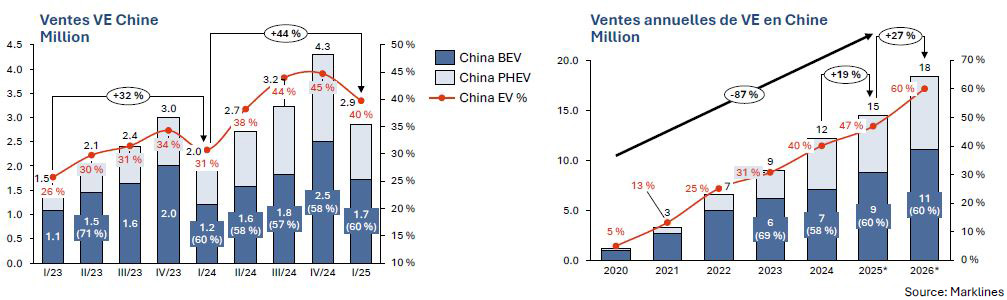

- La Chine enregistre une croissance spectaculaire de 44 % en glissement annuel au premier trimestre 2025 avec près de 2,9 millions de VE (BEV + PHEV) immatriculés. La part de marché des véhicules électriques s’établit à 40 %, en léger recul par rapport aux 45 % du trimestre précédent — un repli saisonnier désormais bien connu, lié à la prime de fin d’année sur les VE. Bien que cette incitation soit chaque année annoncée comme temporaire, elle perdure sous la forme d’une prime à la casse pour les motorisations thermiques, au profit de l’achat d’un véhicule électrifié.

- Alors que la part de marché des VE stagne en Europe et aux États-Unis, la Chine poursuit sa trajectoire à un rythme impressionnant, portée par une demande intérieure robuste et des politiques publiques volontaristes. Un trimestre à 50 % de part de marché est envisageable dès 2025, et l’année 2026 pourrait franchir le cap des 60 %. À ce rythme, la Chine continue, seule, d’écrire l’histoire mondiale du véhicule électrique.

Marché Mondial des Poids Lourds

Année 2024 en baisse

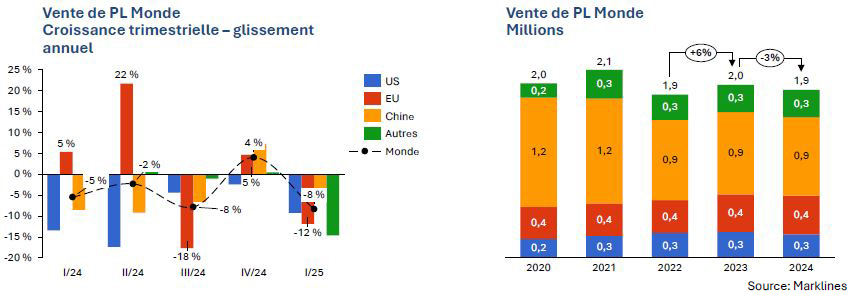

- Le marché mondial du poids lourd enregistre un nouveau repli au premier trimestre 2025, avec une baisse de 8 % en glissement annuel. En Europe, le recul atteint 12 %, touchant particulièrement les segments lourds : selon l’ACEA, les ventes de poids lourds (trucks) chutent de 16 %, tandis que les camionnettes résistent mieux. Les deux principaux marchés, l’Allemagne et la France, affichent des baisses marquées de respectivement 25 % et 18 %.

- Dans la catégorie des poids lourds, la part de marché des motorisations électriques progresse toutefois, passant de 2 % au premier trimestre 2024 à 3,5 % un an plus tard, selon les données de l’ACEA.

- L’année 2025 s’annonce compliquée pour le secteur en Europe, pris en étau entre une surcapacité de transport en volume et une pénurie persistante de conducteurs. Les principaux constructeurs signalent un niveau de carnet de commandes inférieur à la normale, tandis que l’âge moyen du parc de poids lourds continue d’augmenter.

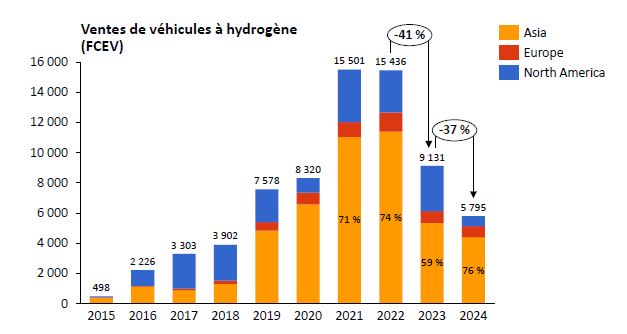

Marché Mondial des Véhicules à Hydrogène (FCEV)

Ventes de Véhicules Hydrogène

Les ventes de voitures à hydrogène continuent de s'effondrer

- Après une année 2023 déjà marquée par un net recul, le marché mondial des voitures à hydrogène continue de s’enliser. En 2024, les ventes de modèles à pile à combustible ont de nouveau plongé, accusant une baisse de 37 % pour tomber sous la barre des 6 000 unités vendues.

- L’Asie, dominée par la Chine et la Corée du Sud, reste largement en tête, concentrant à elle seule près de 76 % des ventes mondiales.

- En Europe, le désengagement s’accélère : plusieurs opérateurs ferment leurs stations dédiées aux véhicules légers — comme OMV en Autriche ou H2 Mobility en Allemagne — faute de demande suffisante. Certains misent désormais sur des stations de plus grande capacité, ciblant la mobilité lourde, tandis que d’autres réorientent leurs investissements vers les infrastructures de recharge pour véhicules électriques.

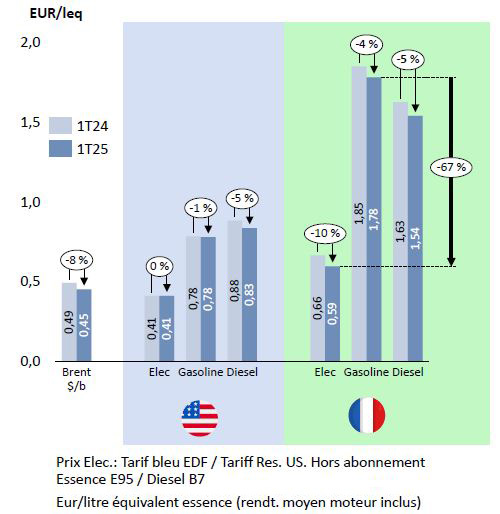

Prix des Carburants à la Pompe

Prix des carburants en France

Evolution trimestrielle en glissement annuel

Prix des carburants à la pompe

Comparaison USA vs. France

· Tirés par la baisse des cours du brut sur les marchés internationaux, les prix de l’essence et du diesel ont reculé au 1T25 en glissement annuel.

· Toutefois, la baisse reste limitée pour l’essence, en raison d’une demande toujours soutenue et de niveaux de stocks inférieurs à la moyenne des cinq dernières années aux États-Unis et en Europe.

· En parallèle, le prix de l’électricité résidentielle a fortement chuté en Europe, affichant une baisse de 10 % par rapport au premier trimestre 2024.

· Converti en équivalent essence, le coût de l’électricité en Europe s’élève à 0,59 €/l, soit 67 % de moins que le prix moyen de l’essence.

Contexte Réglementaire & Analyse

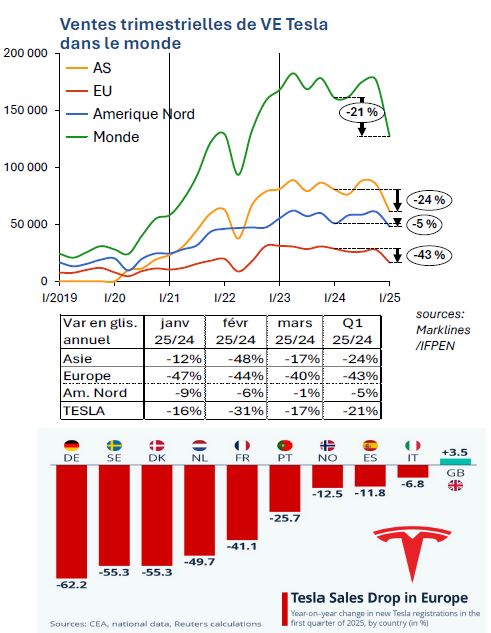

TESLA : Le géant du VE vacille

Tesla a vu son bénéfice net chuter de 71 % au premier trimestre 2025 en glissement annuel, une baisse que le constructeur attribue principalement au renouvellement de son Model Y. Toutefois, de nombreux analystes estiment que cette contre-performance est largement liée aux prises de position politiques et sociétales controversées de son dirigeant, qui auraient terni l’image de la marque. Alors que le marché mondial du véhicule électrique progressait de 32 % sur la même période, les ventes de Tesla reculaient de 21 % selon les données de Marklines (ou de 13 % selon Tesla). L’Europe enregistre la baisse la plus marquée avec -43 %, suivie de l’Asie (-24 %) et de l’Amérique du Nord (-5 %). Cependant, les derniers chiffres pour le mois de mars montrent une légère amélioration des ventes.

Tesla a vu son bénéfice net chuter de 71 % au premier trimestre 2025 en glissement annuel, une baisse que le constructeur attribue principalement au renouvellement de son Model Y. Toutefois, de nombreux analystes estiment que cette contre-performance est largement liée aux prises de position politiques et sociétales controversées de son dirigeant, qui auraient terni l’image de la marque. Alors que le marché mondial du véhicule électrique progressait de 32 % sur la même période, les ventes de Tesla reculaient de 21 % selon les données de Marklines (ou de 13 % selon Tesla). L’Europe enregistre la baisse la plus marquée avec -43 %, suivie de l’Asie (-24 %) et de l’Amérique du Nord (-5 %). Cependant, les derniers chiffres pour le mois de mars montrent une légère amélioration des ventes.

En Europe, il est intéressant de noter que les deux prises de position les plus marquantes d’Elon Musk sur sa plateforme X, visant spécifiquement le Royaume-Uni et l’Allemagne, n’ont pas eu le même impact commercial. Alors que les ventes de Tesla ont progressé de 3,5 % au Royaume-Uni, elles se sont effondrées de 62,2 % en Allemagne — un paradoxe d’autant plus notable que le pays accueille sur son sol une « giga factory » de la marque (voir figure).

La baisse des ventes de Tesla entraîne-t-elle dans son sillage l’ensemble du segment des véhicules électriques, dont l’attrait semble déjà s’éroder en Europe et en Amérique du Nord ? Les données suggèrent que ce n’est pas le cas. En Europe, par exemple, le groupe Volkswagen a enregistré au premier trimestre 2025 des ventes combinées de 65 000 unités pour ses modèles ID.7 et ID.4, contre seulement 25 000 un an plus tôt. En Asie, le constructeur chinois BYD s’impose quant à lui comme le principal bénéficiaire de ce nouveau paysage concurrentiel.

Elon Musk a lui-même reconnu les retombées défavorables de ses prises de position sur les ventes de ses véhicules et annoncé son retrait des affaires gouvernementales américaines pour le mois de mai, ses controverses personnelles pourraient peser à court terme sur la perception de la marque. À cela s’ajoute un contexte commercial tendu, marqué notamment par la guerre tarifaire engagée par l’administration américaine. La Chine, premier marché pour Tesla, en est une cible directe, ce qui rend la situation d’autant plus délicate pour un constructeur largement dépendant de la chaîne de valeur chinoise.

Par ailleurs, les tensions commerciales entre les États-Unis et l’Union européenne ne sont que partiellement gelées : la surtaxe de 25 % imposée sur les voitures européennes importées aux États-Unis demeure en vigueur, sans contre-mesure apparente à ce jour.

A noter cependant que la forte intégration verticale de Tesla constitue un moyen de compenser les droits de douane, avec le raffinage du lithium et la fabrication de cathodes aux États-Unis qui débuteront plus tard cette année.

Temporisation législative sur les objectifs de décarbonation routière ?

La commission européenne propose d’étaler la difficulté dans le temps, mais de garder ferme le cap sur la décarbonation

En ce début d'année 2025, l'actualité réglementaire en Europe concerne les émissions de CO2 exprimées en g CO2/km.

- Avant le 1er janvier 2025 (*)

Pour la période 2021-2024, les objectifs de flotte à l'échelle de l’UE étaient de :

Voitures : 95,0 g CO2/km (NEDC) ou 118 g CO2/km (WLPT)

Utilitaires légers : 147,0 g CO2/km (NEDC) ou 205,0 g CO2/km (WLTP)

- Depuis le 1er janvier 2025 (*)

Pour la période 2025-2029, les objectifs de flotte à l'échelle de l'UE sont de :

Voitures : 93,6 g CO2/km (WLTP)

Utilitaires légers : 153,9 g CO2/km (WLTP)

- Leviers des constructeurs pour baisser ses émissions moyennes

Pour atteindre ces moyennes (et donc éviter les amendes qui se calculent en €/g de dépassement de la norme annuelle), le constructeur dispose de 2 leviers:

1) réduire les émissions de ses motorisations thermiques;

2) augmenter la part de VE dans son mix de ventes (EV/ICE).

Le premier levier est techniquement très ardu avec la norme de cycle WLPT qui laisse beaucoup moins de «jeu» pour reproduire des conditions de test très proches du réel.

Le deuxième est techniquement simple à faire, et très efficace car un VE a une pondération très forte, on ne baisse pas les émissions à la marge comme pour un ICE, on descend d’emblée à zéro.

Le P.-D.G. de RENAULT résume la situation comme suit : « Nous sommes déjà obligés de provisionner des amendes sur les véhicules que nous allons livrer en janvier prochain. Le marché de l’électrique progresse à la moitié de la vitesse qu’il faudrait pour respecter cette réglementation ».

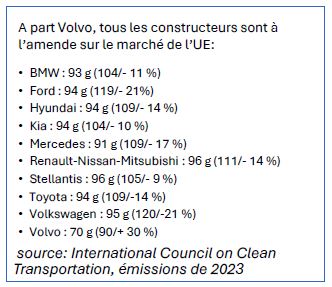

Face à la levée de boucliers des constructeurs européens qui se voient pénalisés par rapport à des importateurs de VE chinois ou d’origine américaine, la Commission Européenne a proposé en avril 2025 une mesure de flexibilité permettant aux constructeurs d'atteindre leurs objectifs d'émissions de CO2 sur une moyenne de trois ans (2025-2027) plutôt qu'annuellement. Cette proposition doit encore être approuvée par le Parlement européen et le Conseil.

Face à la levée de boucliers des constructeurs européens qui se voient pénalisés par rapport à des importateurs de VE chinois ou d’origine américaine, la Commission Européenne a proposé en avril 2025 une mesure de flexibilité permettant aux constructeurs d'atteindre leurs objectifs d'émissions de CO2 sur une moyenne de trois ans (2025-2027) plutôt qu'annuellement. Cette proposition doit encore être approuvée par le Parlement européen et le Conseil.

Cet assouplissement ne pourra soulager les constructeurs que s’ils arrivent à intégrer une part croissante de VE dans leur mix en 2026 et 2027. Si un constructeur ne joue que sur le levier technique pour améliorer le niveau d’émissions de ses modèles ICE, il ne pourra rattraper son retard pris dans les années 2025 et éventuellement 2026 qu’en mettant les bouchées doubles ou triples en 2027, ce qui est hors de portée.

Sur les valeurs des objectifs mêmes, la commission européenne n’entend pas lâcher de lest, afin de garder le cap sur la décarbonation.

(*) Les objectifs chiffrés en g CO2/km sont des moyennes, car chaque constructeur a un objectif différent selon la masse des véhicules qu’il vend.

Plan d’Action Industriel pour le secteur automobile européen

Concilier les impératifs environnementaux avec les réalités économiques du secteur automobile

Le 5 mars 2025, la Commission européenne a dévoilé un plan d'action pour soutenir la transition vers la mobilité zéro émission tout en maintenant la compétitivité du secteur automobile européen. Ce plan inclut plusieurs initiatives clés :

- Adaptation des Normes d’Émission et Flexibilité

- Adaptation des Normes d’Émission et Flexibilité

Le plan propose d’étendre la période de conformité aux émissions de CO₂, en permettant aux constructeurs de réduire leurs émissions de 15 % entre 2025 et 2027, au lieu de 2025 seulement. Cela offre plus de flexibilité tout en réduisant les risques de pénalités. De plus, des aménagements seront apportés aux normes d’émissions de CO₂ pour les voitures et camionnettes, afin de tenir compte des spécificités de la période 2025-2027.

- Soutien à la Production de Batteries et Infrastructures de Recharge

La Commission prévoit de renforcer la compétitivité de la production de batteries dans l’UE. Un financement de 1,8 milliard d'euros sera dédié à la sécurisation des matières premières nécessaires à leur fabrication. Parallèlement, des initiatives pour accélérer le déploiement des infrastructures de recharge seront mises en place, avec un investissement de 570 millions d'euros pour 2025-2026, ciblant notamment les poids lourds et les corridors de transport propres.

- Promotion des Véhicules Électriques et Conduite Autonome

la Commission prévoit de supprimer les incitations fiscales pour les voitures à carburants fossiles dans les flottes d’entreprises et d’encourager des programmes d’incitation pour les consommateurs. Elle soutiendra également le développement des véhicules autonomes en créant des corridors européens pour la conduite automatisée dès 2026, ainsi qu’en facilitant les tests de véhicules autonomes sur les routes publiques. L’Alliance Européenne pour les Véhicules Connectés et Autonomes sera lancée en 2025 pour développer des solutions innovantes en matière de logiciels, IA et connectivité. Parallèlement, des mesures de cybersécurité seront renforcées pour protéger les véhicules connectés et les infrastructures associées, notamment en développant des normes de sécurité et en encourageant la construction d’une chaîne de valeur européenne pour les composants critiques.

- Technologies de Batteries et Cybersécurité

Un soutien financier sera apporté au développement des batteries de nouvelle génération via Horizon Europe (BATT4EU), avec un investissement de 350 millions d'euros pour 2025-2027.

- Compétences et Formation des Travailleurs

La Commission met en place un Observatoire Européen de la Transition Juste pour anticiper les évolutions du marché de l'emploi et prépare une feuille de route pour des emplois de qualité dans le secteur. Un financement supplémentaire sera alloué aux programmes de reconversion professionnelle, avec un accent particulier sur la formation des travailleurs dans le domaine des véhicules connectés et autonomes.

- Renforcement de la Résilience de la Chaîne d’Approvisionnement

La Commission prévoit d’introduire le "Battery Booster", un ensemble de mesures pour soutenir la production de batteries en Europe, avec des investissements combinés publics et privés importants (3 milliards d'euros du Fonds pour l'innovation + 1,8 milliard d'euros dans les deux prochaines années ). Elle facilitera aussi l’accès aux matières premières pour batteries via le Critical Raw Materials Act et encouragera le recyclage des véhicules et des batteries pour stimuler la circularité de la chaîne d'approvisionnement. Création du Critical Raw Materials Centre en 2026.

- Simplification et Accès au Marché

Pour favoriser l'accès au marché, la Commission continuera de promouvoir des accords de libre-échange et d’harmoniser les réglementations techniques au niveau mondial. Elle proposera aussi des ajustements des règles d’origine pour les véhicules électriques et mettra en œuvre des instruments de défense commerciale afin de protéger l'industrie européenne des pratiques déloyales. Enfin, un cadre simplifié pour les aides d'État sera développé pour faciliter les investissements dans la fabrication automobile.

En résumé, ce plan d’action vise à soutenir la transition vers une mobilité durable, renforcer la compétitivité du secteur automobile européen, promouvoir l’innovation technologique et assurer une formation adaptée pour les travailleurs tout en sécurisant l’approvisionnement en matières premières et en infrastructures nécessaires à cette transformation.

Ce plan d'action repose sur les contributions recueillies auprès des entreprises du secteur automobile, des associations professionnelles, des représentants de la société civile et des chercheurs lors de dialogues et de tables rondes, ainsi que lors de la consultation publique ouverte. La Commission met l'accent sur un suivi attentif et une mise en œuvre rapide des mesures proposées. Elle continuera de collaborer avec les parties prenantes en organisant des dialogues réguliers pour échanger sur la mise en œuvre des mesures à court et moyen terme et pour recueillir des retours et informations sur les évolutions récentes du marché.

![]() Télécharger le Tableau de bord Transport (PDF - 920 Ko)

Télécharger le Tableau de bord Transport (PDF - 920 Ko)

Rédacteurs : Jean Kaniewicz et Jérôme Sabathier – Direction Economie et Veille, IFPEN

Vous serez aussi intéressé par

Reprise confirmée du marché automobile mondial

Le marché automobile mondial du VP se redresse enfin