26.05.2026

15 minutes de lecture

Sommaire : |

marché automobile mondial (VP)

Coup d’arrêt au 1er trimestre

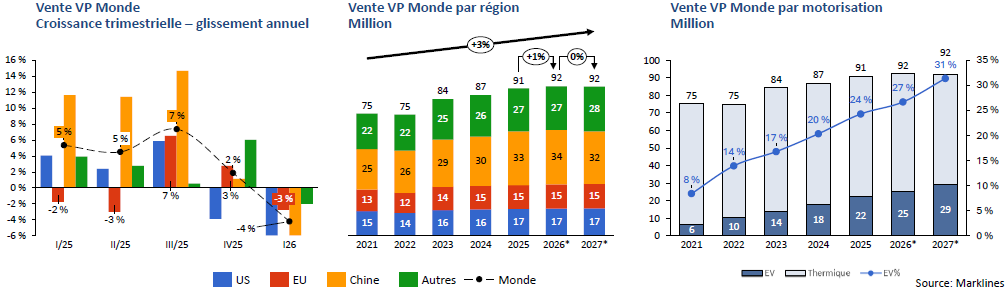

- Après cinq trimestres consécutifs de croissance, les ventes au premier trimestre 2026 accusent un recul de 4 % en glissement annuel, avec 20,4 millions de véhicules vendus. Toutes les régions enregistrent des performances négatives. Les données du mois de mars ne mettent pas encore en évidence d’impact significatif du choc pétrolier sur le comportement des acheteurs.

- Malgré la contre-performance du 1er trimestre, nous maintenons nos prévisions de croissance des ventes à 2 % pour l’ensemble de l’année 2026. Cette projection repose toutefois sur l’hypothèse d’un accord rapide permettant la réouverture du détroit d’Ormuz. À défaut, les perspectives économiques se détérioreraient, tout comme la propension des consommateurs à investir dans un nouveau véhicule.

- En revanche, un prix du baril durablement élevé ne devrait pas sérieusement entraver la progression du taux de véhicules électriques vendus, qui pourrait même bénéficier d’un contexte favorable.

Marché automobile européen (1)

Le marché européen se stabilise autour de 15 millions de véhicules

- Les rares embellies sur le marché automobile européen sont rapidement éclipsées par des contre-performances. Au premier trimestre 2026, le marché européen affiche un repli de 3 %, une baisse cependant moins marquée que la moyenne mondiale. Malgré cette alternance de hauts et de bas, une tendance négative se dessine sur les trois derniers premiers trimestres, avec un taux de croissance annuel composé de -2 % : 3,8 millions de véhicules écoulés au T1 2024, 3,7 millions au T1 2025, et 3,6 millions au T1 2026.

- Dans un contexte où les perspectives de croissance économique pour l’Europe restent modestes et où le coût d’acquisition d’un véhicule demeure élevé, il semble illusoire d’espérer une augmentation significative des ventes. Celles-ci devraient se stabiliser autour de 15 millions de véhicules par an. L’attention se porte donc principalement sur la progression du taux de pénétration des véhicules électriques.

- La situation géopolitique au Moyen-Orient accentue ces enjeux : les experts signalent déjà une fragilisation de la chaîne d’approvisionnement automobile, avec des risques de retards de production en Allemagne et au Royaume-Uni. Au-delà de la hausse des prix du brut et des coûts de transport, certains intrants pétrochimiques et composants stratégiques pourraient aussi être perturbés, avec des conséquences directes sur la production des véhicules.

(1) Europe : Europe de l’Ouest + Europe de l’Est

marché automobile américain

Solide 1er semestre aux US – malgré tout

- Le quatrième trimestre 2025 avait affiché un recul marqué, principalement en raison de l’expiration des primes à l’achat de véhicules électriques (VE) au trimestre précédent. Les ventes au premier trimestre 2026 enregistrent une baisse de 6% en glissement annuel, avec 3,7 millions d’unités vendues. Il est vrai que la comparaison avec le premier trimestre 2025 est difficile, ce dernier ayant été boosté par une ruée des consommateurs pour anticiper l’entrée en vigueur de nouveaux droits de douane à l’importation.

- Malgré ces deux trimestres défavorables, les prévisions pour 2026 et 2027 restent optimistes, avec une croissance attendue de +2 % en 2026 et +1 % en 2027.

- Dans un contexte de soutien limité de l’administration américaine au développement des véhicules électriques, leur part dans les ventes totales pourrait se stabiliser autour de 8 % cette année ainsi que l’an prochain.

Marché automobile chinois

Fort repli du marché chinois au 1T

- Sur le marché automobile chinois, le premier trimestre est traditionnellement le plus faible de l’année. Cela s’explique par l’impact des promotions de fin d’année, ainsi que par l’empressement des consommateurs à profiter des primes gouvernementales avant leur expiration. Par ailleurs, le marché semble marquer une pause, les consommateurs chinois attendant que les prix des véhicules électriques continuent de baisser, ce qui exerce une pression croissante sur les marges des constructeurs. Le trimestre se conclut par une baisse des ventes de 6 % en glissement annuel, avec 6,8 millions de véhicules vendus, un niveau qui reste néanmoins correct. Il convient de noter que le trimestre de référence avait lui-même enregistré une forte croissance de 12 %.

- Dans ce contexte, et pour refléter le besoin de consolidation du marché automobile chinois, les prévisions pour 2026 anticipent une croissance modérée de 1 %, portant le marché à 34 millions d’unités, suivie d’un recul de 4 % en 2027, avec 32 millions d’unités.

Marché Mondial du Véhicule Electrique (VE)

Marché automobile mondial du VE (BEV + PHEV)

Porté par la Chine, le marché mondial du VE progresse à rythme soutenu

- Les ventes mondiales de véhicules électriques ont atteint 4,5 millions d’unités, contre 4,4 millions à la même période l’an dernier, marquant une progression modeste de +1 % en glissement annuel. Dans un contexte où le marché global des voitures particulières est en recul de 4 %, cette légère hausse permet au taux de pénétration des ventes de véhicules électriques de progresser mécaniquement de 21 % à 22 % d’une année sur l’autre. Cependant, ce trimestre s’avère clairement décevant au regard des attentes.

- L’analyse régionale, exprimée en volume et en glissement annuel, met en lumière des dynamiques fortement contrastées entre les principales zones géographiques. Tandis que la Chine et l’Amérique enregistrent chacune une baisse de 0,1 million d’unités, l’Europe affiche une hausse équivalente de 0,1 million. La zone "Autres" se distingue par un gain encore plus marqué, atteignant 0,2 million d’unités. Cette dernière connaît par ailleurs une progression notable de son taux de ventes de véhicules électriques, passant de 4 % à 7 % sur un an, égalant ainsi désormais celui des États-Unis. Cette croissance est principalement portée par la Corée du Sud, moteur significatif de cette dynamique.

VE= véhicule 100% électriques (BEV) + Hybride rechargeable (PHEV)

Marché européen du VE (BEV+ PHEV)

Correction technique, mais bonne dynamique de fond au 1er trimestre

- Le marché des VP en Europe a enregistré une baisse de 3 % en 2025, principalement pénalisé par le recul des motorisations thermiques, qui ont clôturé l’année avec une chute de 8 %. Cependant, cette tendance a été partiellement compensée par la dynamique des VE, en forte progression de 15 %, avec 1 million d’unités écoulées. Sur un an, la part de marché des VE est ainsi passée de 23 % à 27 %.

L’Allemagne, le Royaume-Uni et la France se positionnent comme les locomotives des ventes de VE sur cette période. Cette croissance est largement portée par l’essor des modèles économiques d’entrée de gamme, qu’ils soient d’origine chinoise ou européenne

L’Allemagne, le Royaume-Uni et la France se positionnent comme les locomotives des ventes de VE sur cette période. Cette croissance est largement portée par l’essor des modèles économiques d’entrée de gamme, qu’ils soient d’origine chinoise ou européenne

- Un exemple emblématique de la démocratisation du marché du VE est le succès du SUV électrique Škoda Elroq, qui a séduit 35 000 acheteurs en Europe au T1 2026. Ce modèle, équipé d’une batterie de 55 kWh et proposé à moins de 35 000 € TTC, contribue à élargir l’accessibilité des segments au-delà des citadines.

(1) Europe : Europe de l’Ouest + Europe de l’Est

VE= véhicule 100% électriques (BEV) + Hybride rechargeable (PHEV)

Production de batteries en Europe

Une période difficile pour l’industrie européenne des batteries

- Selon le site battery-atlas, la capacité totale des projets de production de batteries en Europe est d’environ 1 TWh (à noter qu’en 2023, les capacités totales des projets atteignaient 2 TWh)

- Cette baisse met en évidence la récurrence de projections initiales excessivement optimistes, souvent confrontées aux défis majeurs liés au passage de la phase de projet et à celle d’industrialisation.

- La production d’une batterie au lithium est très énergivore et entraîne une empreinte carbone significative, représentant environ la moitié de l’énergie nécessaire à la fabrication du véhicule électrique auquel elle est destinée. Par ailleurs, l’Union européenne prévoit d’introduire un passeport numérique pour les batteries, incluant un seuil maximal d’empreinte carbone ainsi qu’un score carbone. Dans ce contexte, un pays comme la France, qui bénéficie d’une production d’électricité à faible intensité carbone et à prix bas, pourrait devenir un pôle attractif pour la fabrication de batteries.

- L’industrie européenne des batteries traverse actuellement une période difficile. Après Northvolt, une autre entreprise européenne du secteur, Morrow Batteries, a annoncé le 6 mai 2026 son dépôt de bilan.

- Bloomberg comptabilise actuellement 23 projets de production de batteries abandonnés pour une capacité de 345 GWh

- La concurrence chinoise contribue largement à cette situation. Face à des cellules LFP produites en Chine à des coûts très compétitifs, les industriels européens peinent à rivaliser dans des conditions équitables en raison de coûts de production plus élevés.

- Il convient toutefois de noter que le fabricant américain de batteries Lyten a annoncé son intention de reprendre les sites de Northvolt en Suède et en Allemagne. Ces projets pourraient ainsi être relancés, bien qu’avec un certain décalage dans le calendrier initial.

- Au global, selon Bloomberg, la capacité de production de batteries européennes pourrait atteindre 800 GWh en 2030.

Marché automobile français

Les ventes de BEV se démarquent – le diesel est proche de disparaître

- Le marché automobile français demeure morose et poursuit sa tendance baissière, avec 411 000 unités vendues au premier trimestre 2026, soit un recul de 2 % en glissement annuel. Dans ce contexte, les véhicules thermiques enregistrent un net repli de 14 %, tandis que les ventes de véhicules électriques (VE) s’envolent avec une progression impressionnante de 39 %.

- Parmi les motorisations thermiques, ce sont principalement les véhicules essence qui perdent du terrain, leur part de marché passant de 68 % à 61 %. Les véhicules diesel, déjà en déclin structurel, voient leur part des ventes se réduire encore, passant de 5 % à seulement 3 %.

- Du côté des VE, les BEV dominent largement avec une part de marché de 85 %, contre seulement 15 % pour les PHEV. Cette domination s’explique notamment par la suppression du bonus écologique pour les PHEV, au profit des BEV. En 2026, le nouveau bonus VE, financé par les Certificats d’Économies d’Énergie (CEE), a été revalorisé jusqu’à 7 700 € pour les modèles équipés de batteries européennes, et ce, pour les ménages les plus modestes. Par ailleurs, l’abaissement du seuil du malus poids à 1 500 kg en 2026 pénalise particulièrement les PHEV.

Marché automobile du VE aux USA

Sans aides gouvernementales, la part des ventes de VE tombe à 7 %

- Le premier trimestre 2026 affiche un total de seulement 260 000 VE vendus, représentant une part de marché de 7 %. Cela traduit une baisse d’un tiers en glissement annuel. Ce recul semble encore partiellement lié au contrecoup du retrait, au quatrième trimestre 2025, de toutes les aides incitatives pour les acheteurs ainsi que des mesures punitives qui pénalisaient les constructeurs de motorisations thermiques. À en juger par la courbe de la part de marché des VE depuis ce retrait, on pourrait estimer que ces dispositifs soutenaient le marché des VE à hauteur de 2 à 3 points.

- Si les ventes de VE neufs stagnent, celles des VE d’occasion connaissent, en revanche, une forte progression. Le site de référence Electrek, spécialisé dans les motorisations électriques aux États-Unis, note une évolution majeure : les VE d’occasion, qui affichaient historiquement une surcote d’environ 10 000$ par rapport à un ICE d’occasion ont maintenant réduit cet écart à 1 300$.

- Les projections pour 2026 et 2027 anticipent un maintien à bas niveau des ventes de VE. Privé du soutien des aides publiques, le développement du marché des VE pâtit d’un manque significatif de leviers. Toutefois, la forte remontée du prix de l’essence dans le contexte géopolitique actuel pourrait avoir un impact sur le comportement de certains acheteurs.

Marché automobile du VE en Chine

Forte baisse des ventes au 1T2026 dans un marché qui se rationnalise

- Le premier trimestre de l’année n’a guère été plus favorable pour les VE que pour les motorisations thermiques, avec seulement 2,8 millions d’unités écoulées, marquant une baisse de 4 % en glissement annuel. Bien que la part de marché des VE recule traditionnellement au premier trimestre, elle s’établit cette année à 41 %, soit à peine un point de plus que l’an dernier.

- Deux facteurs techniques ont particulièrement freiné le dynamisme du marché des VE au cours de ce début d’année. D’une part, jusqu’en 2025, les acheteurs de VE bénéficiaient d’une exonération totale de la taxe sur les véhicules, fixée à 10 %. Depuis janvier 2026, cette exonération a été partiellement levée, exigeant désormais un paiement de 5 %. D’autre part, Pékin a pris des mesures pour encadrer les "guerres des prix", interdisant la vente de véhicules en dessous de leur prix de revient afin de préserver les marges des constructeurs. Cette décision a particulièrement impacté BYD, un acteur majeur qui avait bâti une partie de son succès sur une stratégie de rabais agressifs. En conséquence, BYD a enregistré une chute de 25 % de ses ventes en volume sur le premier trimestre 2026. Toutefois, cette mesure a probablement eu un effet positif sur son taux de marge.

Marché Mondial des Poids Lourds

L’Asie a le vent en poupe, l’Amérique du Nord en dépression

MARCHE MONDIAL

- Le marché mondial des poids lourds (MFT et HFT) entame l'année 2026 sur une croissance atone de 0 %, dans la continuité de la tendance observée en fin d’année précédente. L’Asie confirme son dynamisme avec un quatrième trimestre consécutif de forte progression. En revanche, en Amérique du Nord, la situation reste préoccupante : la région enregistre son onzième trimestre consécutif de baisse, avec des baisses dépassant même les -20 % sur les deux derniers trimestres. Au total, les ventes nord-américaines ont chuté de 43 % en cumul sur ces 11 derniers trimestres. Quant à l’Europe, elle se situe entre les performances contrastées de l’Asie et de l’Amérique du Nord, mais a basculé nettement en territoire négatif dès le premier trimestre 2026.

ZOOM SUR LE MARCHE EUROPEEN

- Le marché européen des camionnettes poursuit une dynamique favorable en matière d’électrification. Au premier trimestre 2026, les motorisations électriques ont enregistré un gain de plus de 3 points de part de marché en glissement annuel, atteignant désormais près de 13 %. Dans ce segment, à l’instar des véhicules légers auparavant, les constructeurs chinois, et notamment SAIC, se sont imposés comme pionniers en lançant la Maxus, une camionnette bas coût. D’autres constructeurs européens emboîtent désormais le pas

- En Europe, le marché des camions moyens et lourds reste dominé par le diesel, qui consolide sa position avec une part de marché de 92,1 %. Les motorisations électriques progressent timidement, gagnant 0,9 point pour atteindre 5,2 % de part de ventes, principalement grâce à une baisse des carburations alternatives (PAC et GPL), dont la part a chuté d’un tiers, passant de 4,2 % à 2,9 %. Ce phénomène de vases communicants est particulièrement visible en France, longtemps leader européen dans l’adoption des carburations alternatives pour les camions. En glissement annuel et pour la France, ces motorisations enregistrent un recul de 41 %, tandis que les ventes d’e-camions y bondissent de 66 %. Cependant, malgré cette croissance, la part de marché des véhicules électriques reste modeste en Europe, inférieure aux niveaux des troisième et quatrième trimestres 2025. L’arrivée imminente d’e-camions à bas coût pourrait toutefois dynamiser ce segment.

- Dans le secteur des bus électriques, la progression est plus marquée : les ventes atteignent près de 30 % de parts de marché au premier trimestre 2025, un niveau comparable à celui des véhicules particuliers. Cette croissance est largement portée par les constructeurs chinois, qui dominent le marché grâce à des prix compétitifs et une offre diversifiée.

Prix des Carburants à la Pompe

Prix des carburants en France

Evolution trimestrielle en glissement annuel

Contexte Réglementaire & Analyse

Comment réagit le secteur du transport à la hausse des carburants en mars ?

Pas d’effets notables dans l’automobile au mois de mars

Secteur automobile

Depuis le déclenchement du nouveau conflit au Moyen-Orient, le 28 février 2026, les répercussions sur le secteur des transports suscitent de nombreuses interrogations. Sur le segment du transport routier individuel, la hausse des prix des carburants liquides est largement intégrée par les automobilistes, contraints de maintenir leurs déplacements.

Du côté des ventes de véhicules, les médias rapportent un intérêt croissant des consommateurs pour les VE, et les constructeurs réorientent leurs campagnes publicitaires en mettant en avant le faible coût d’exploitation des VE, au détriment de l’argument environnemental. Cette dynamique ne se reflète toutefois pas encore dans les chiffres : les ventes de VE en mars 2026 ne traduisent aucune progression significative.

À l’échelle internationale, les tendances demeurent contrastées selon les régions :

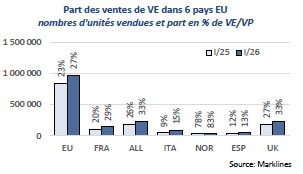

- Aux États-Unis, les VE évoluent désormais sans dispositif de soutien public, et leur pénétration demeure inférieure à 7 % sur chacun des trois premiers mois de l’année.

- En Chine, l’encadrement par les autorités de certaines pratiques commerciales liées aux VE (cf. rubrique VE Chine, p. 13) a entraîné un repli de la part de marché des VE à 39 % en janvier ; le mois de mars s’inscrit dans la continuité de février, à 42 %.

- En Europe, le mois de mars, traditionnellement déterminant pour les ventes de VE – représentant en moyenne 42 % des volumes du premier trimestre sur les cinq dernières années – affiche un léger recul en 2026, à 41 %. Sur chacun des trois mois du T1 2026, la part des VE se stabilise à 27 %, signe que les consommateurs ne se sont pas davantage tournés vers ce segment en mars.

- En France, la situation est comparable : la saisonnalité des ventes de VE au T1 2026 ressort à 43 %, en ligne avec la moyenne quinquennale. La part des VE dans les ventes totales se maintient à 29 % sur chacun des trois premiers mois. Il apparaît donc prématuré d’identifier un impact tangible de la crise sur les ventes automobiles dès mars 2026. Le prochain trimestre permettra d’apprécier si un baril de pétrole proche de 100 $ – sous réserve de l’évolution du contexte géopolitique – est susceptible d’accélérer le report des achats de véhicules thermiques vers les motorisations électriques.

La seule zone véritablement affectée en mars regroupe les pays hors États-Unis, Chine et Europe. Dans cette région « Autres », les ventes de véhicules thermiques reculent de 27 % en glissement annuel, vraisemblablement sous l’effet du choc pétrolier, tandis que la part des VE progresse mécaniquement, passant de 6 % en janvier et février à 10 % en mars.

Secteur poids lourds

Dans le secteur du fret routier et des bus, la hausse des carburants est difficile à pleinement répercuter dans les tarifs. Pour le fret, les efforts portent sur l’optimisation et le regroupement de marchandises, quitte à faire des compromis sur la fréquence de livraison. Toutefois, les marges vont se réduire et cela ne manquera pas de se répercuter sur les investissements.

![]() Télécharger le Tableau de bord Transport (PDF - 1.3 Mo)

Télécharger le Tableau de bord Transport (PDF - 1.3 Mo)

Rédacteurs : Jean Kaniewicz et Jérôme Sabathier – Direction Economie et Veille, IFPEN

Vous serez aussi intéressé par

Tableau de bord transport - 3e trimestre 2025

Tableau de bord transport - 2e trimestre 2025