15.09.2025

15 minutes de lecture

Sommaire : |

marché automobile mondial (VP)

Solide début d’année

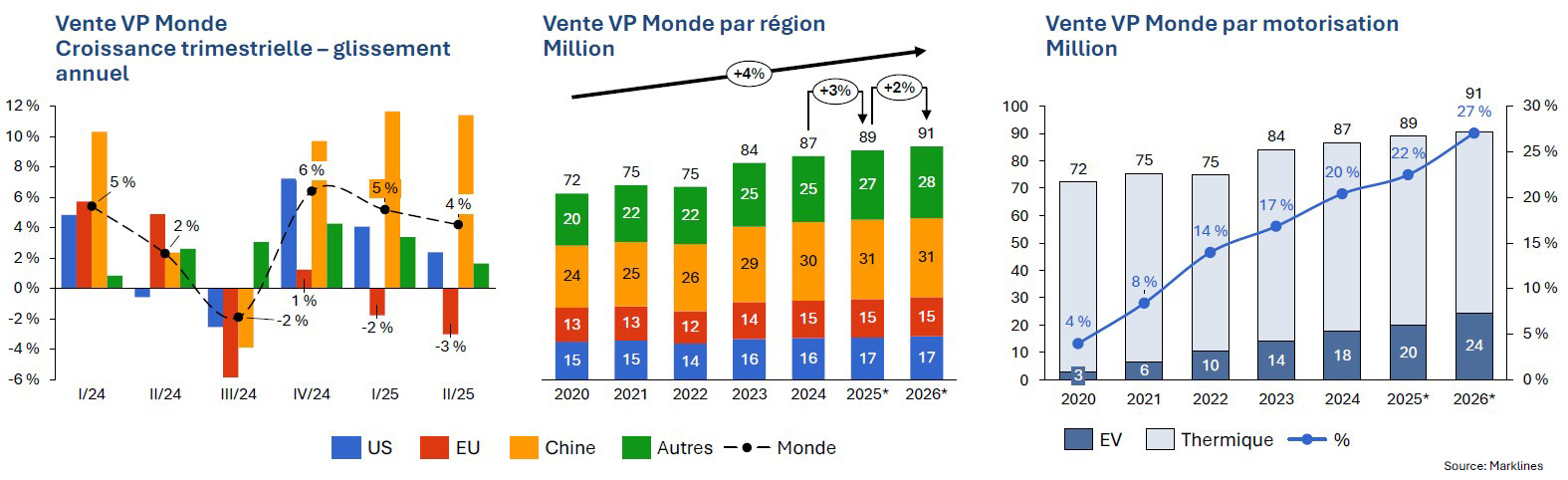

- L’industrie automobile mondiale affiche une bonne dynamique, avec un troisième trimestre consécutif en nette progression (+ 4 % par rapport à l'année précédente), une croissance largement portée par le marché chinois.

- Au total, 22 millions de véhicules ont été vendus au deuxième trimestre, un record depuis six ans pour cette période de l’année.

- Sur l’ensemble de l’année 2024, les ventes atteignent 87 millions d’unités, soit une hausse de 3 % par rapport à 2023, confirmant ainsi la sortie de la crise post-pandémique. Les volumes se rapprochent progressivement de ceux de 2018-2019 et cette reprise devrait se poursuivre en 2025 et 2026, avec une croissance estimée à environ 2 % par an.

- Parallèlement, la pénétration des véhicules électriques continue de progresser à l’échelle mondiale, atteignant 20 % en 2024.

Cette tendance devrait se renforcer au cours des deux prochaines années.

marché automobile américain

Solide 1er trimestre aux US – malgré tout

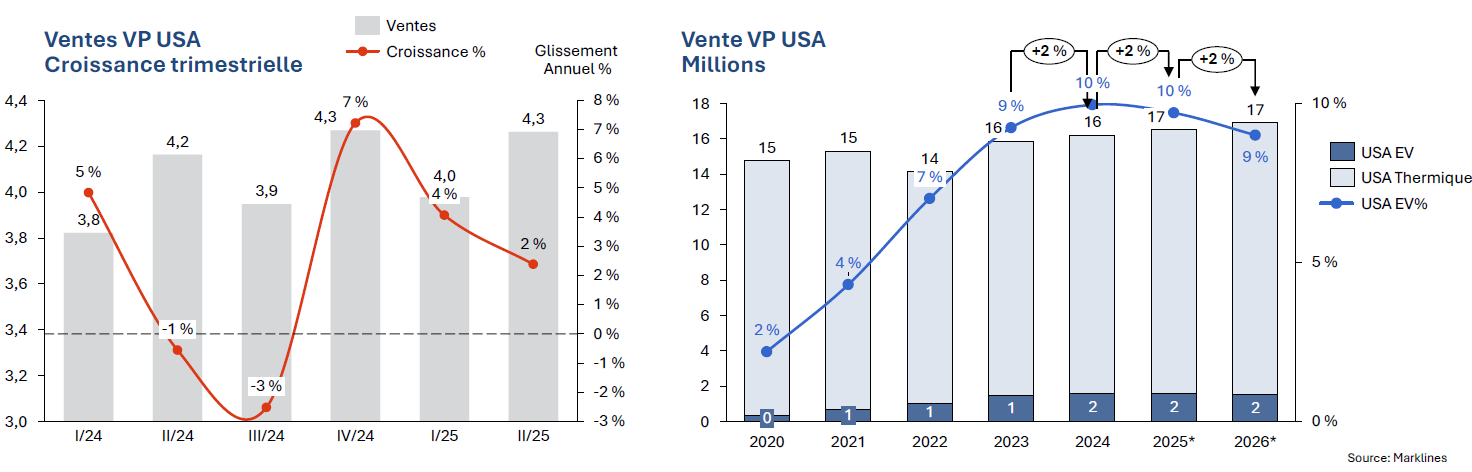

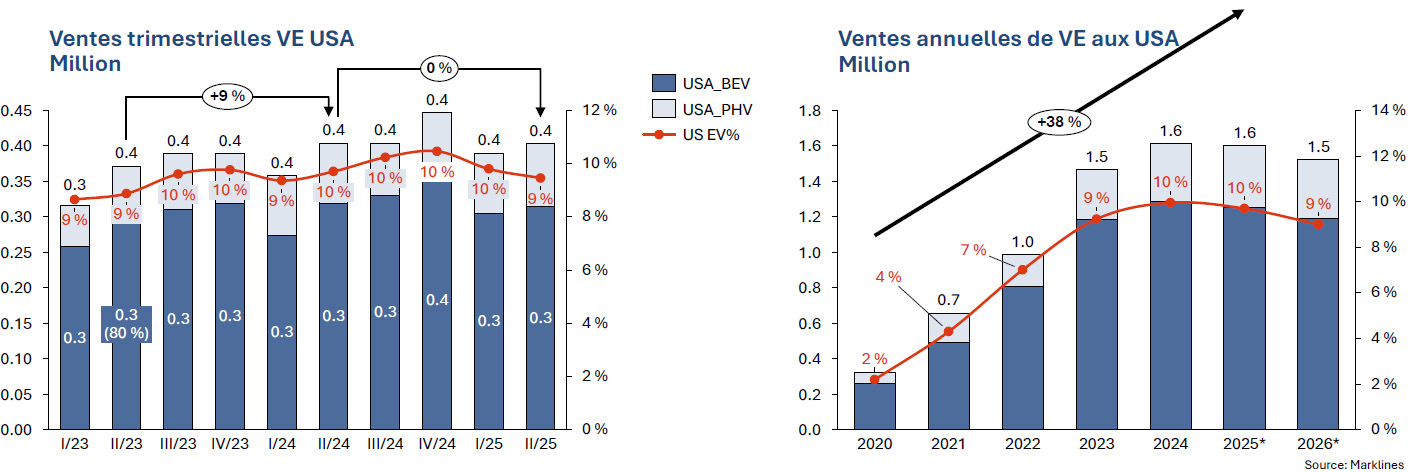

- Dans un contexte économique marqué par de nombreuses annonces et par la mise en place de plusieurs mesures protectionnistes, le marché automobile américain affiche une bonne tenue au premier semestre avec 8,3 millions de véhicules vendus, même si le taux de croissance en glissement annuel s’essouffle quelque peu.

- L’année 2024 s’est achevée sur une progression annuelle de 2 %, totalisant 16,2 millions de véhicules vendus. Cette dynamique modérée devrait se poursuivre au cours des deux prochaines années.

- Après une phase de rattrapage significative — le taux de pénétration des véhicules électriques étant passé de 2 % en 2020 à 10 % en 2024 - l’avenir du segment électrique suscite désormais des incertitudes. Les récentes décisions de la nouvelle administration américaine, notamment les décrets signés par Donald Trump annulant plusieurs mesures de soutien à l’électrification, laissent planer le doute sur la trajectoire des années à venir.

Marché automobile européen (1)

Le marché européen en baisse

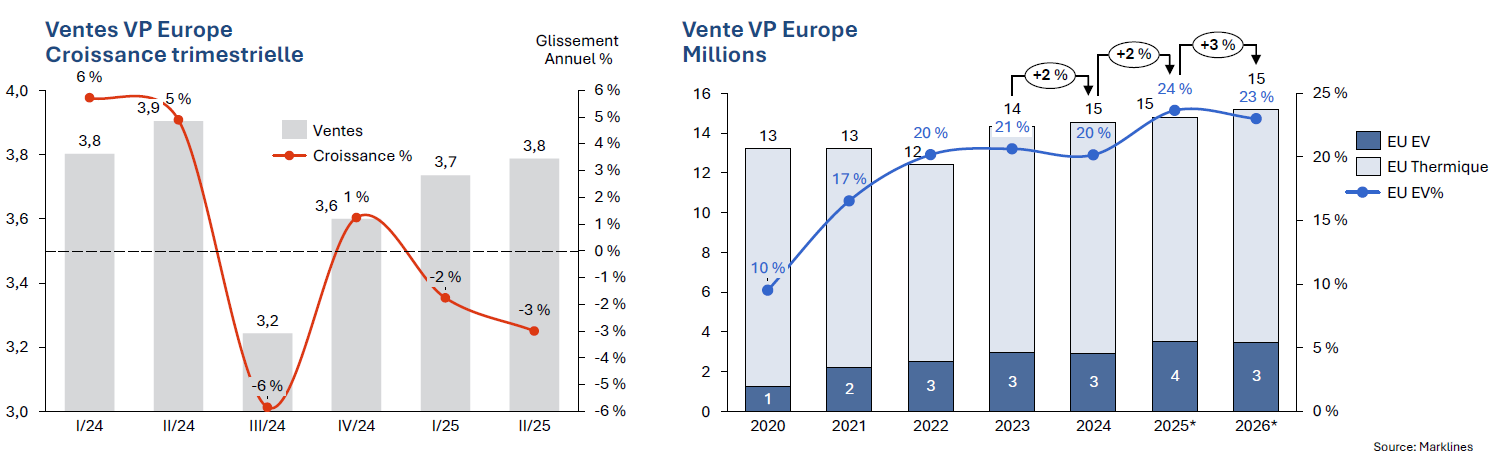

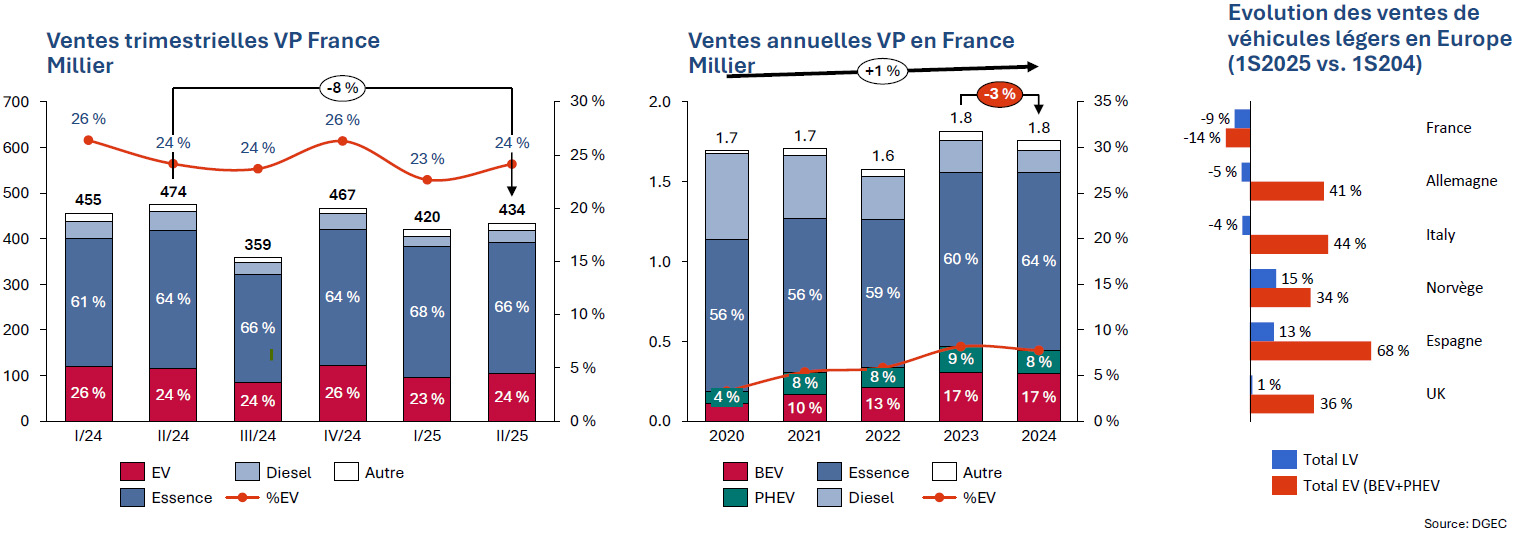

- Le marché automobile européen enregistre un recul des ventes de 3 % en glissement annuel avec 3,8 millions de véhicules vendus au 2T25. La baisse est principalement tirée par les deux plus grands marchés de la région : la France (-8%) et l’Allemagne (-5%).

- En dehors du creux observé en 2022, les ventes restent relativement stables, avoisinant les 14 millions d’unités par an. Les perspectives pour 2025 et 2026 tablent sur une reprise modérée, avec une croissance annuelle estimée entre +2 % et +3 %. Sur la période 2020-2026, la croissance annuelle moyenne (CAGR) est de 2 %.

- Les ventes de VE ont une dynamique contraire à celle des véhicules thermiques sur le 1er semestre 2025 (part de VE de 24 %).

- La mise en place par les USA de droits de douane sur les importations automobiles, ainsi que de mesures tarifaires plus larges touchant l’ensemble des partenaires commerciaux des États-Unis, ravive les inquiétudes autour d’une guerre commerciale mondiale. Cette situation représente un défi majeur, avec des conséquences potentiellement néfastes pour plusieurs économies d’Europe de l’Ouest, dont beaucoup dépendent fortement des exportations vers le marché américain.

(1) Europe : Europe de l’Ouest + Europe de l’Est

Marché automobile chinois

Forte croissance du marché chinois dopé par la guerre des prix sur les VE

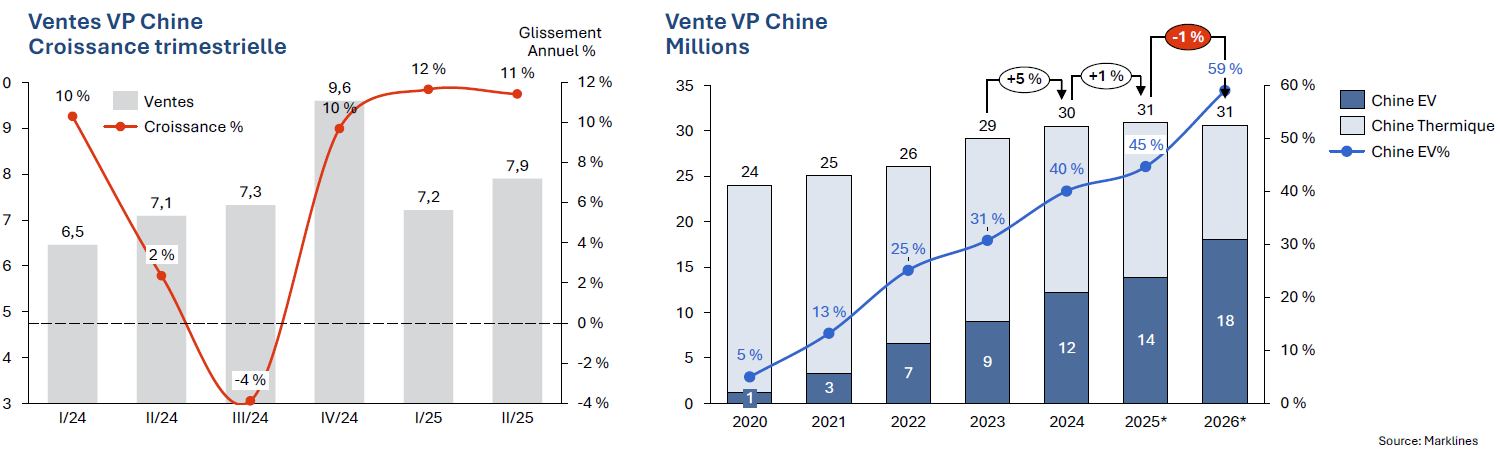

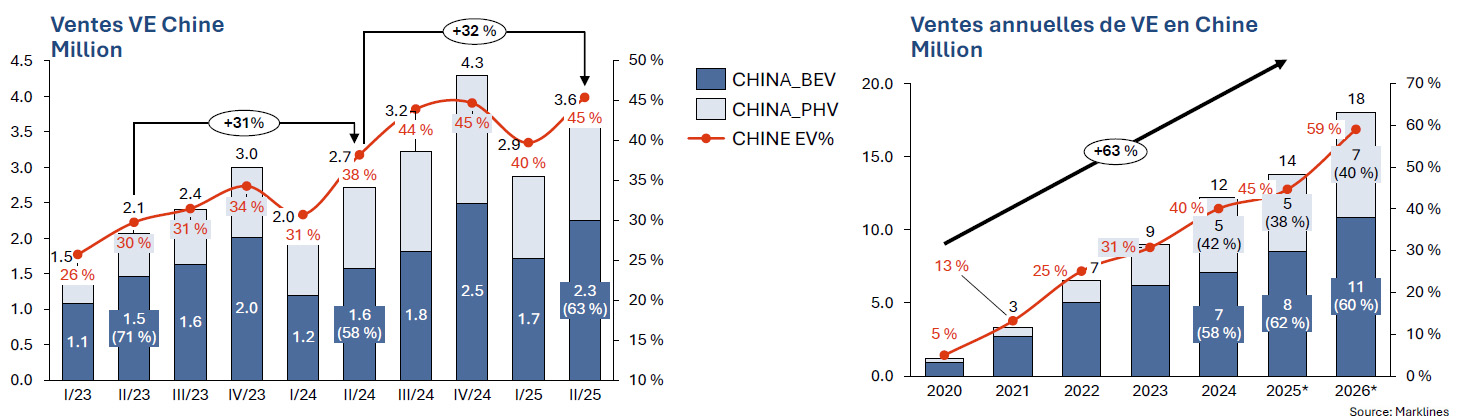

- Le marché automobile chinois poursuit sur sa lancée, enregistrant une croissance de 11 % en glissement annuel au 2ème trimestre, le 3ème consécutif de croissance à 2 chiffres. Avec 7,9 millions de véhicules particuliers immatriculés, il s’agit d’un nouveau record pour cette période de l’année.

- La guerre des prix de VE dope le marché automobile chinois malgré l’intervention du gouvernement qui tente de réguler la compétition acharnée entre les marques. Certains constructeurs sont accusés d'avoir gonflé leurs chiffres de ventes via des immatriculations anticipées.

- Les prévisions annoncent une croissance plus modérée en 2025 (+1 %) et même une légère contraction en 2026 (-1 %), signe d’une possible consolidation après plusieurs années de forte expansion. Cependant, le 1er semestre se situe déjà à +12%.

- Malgré cela, la montée en puissance des véhicules électriques ne montre aucun signe de ralentissement : leur taux de pénétration a atteint 40 % en 2024 et pourrait franchir le seuil des 60 % d’ici 2026..

Marché Mondial du Véhicule Electrique (VE)

Marché automobile mondial du VE (BEV + PHEV)

Porté par la Chine, le marché mondial du VE progresse à rythme soutenu

.jpg)

- Les ventes mondiales de VE ont atteint 5,2 millions d’unités au 2T2025, contre 4,1 millions un an plus tôt, soit une hausse de 29 % en glissement annuel (66% des ventes de VE sont des BEV).

- Le taux de pénétration des véhicules électriques en 2024 a atteint les 20 %, en progression de 3 points par rapport à 2023. Cette tendance devrait se poursuivre, avec un taux de 22 % attendu en 2025, puis 27 % en 2026.

- La Chine continue à mener la croissance des ventes, représentant près de 70 % des ventes totales de véhicules électriques, tandis que les immatriculations en Europe et aux USA plafonnent.

- Fin 2024, le parc mondial de voitures particulières électriques (VE) a atteint 59 millions d’unités, soit environ 5 % de l’ensemble des voitures en circulation dans le monde.

VE= véhicule 100% électriques (BEV) + Hybride rechargeable (PHEV)

Marché européen du VE (BEV+ PHEV)

Le marché des VE en Europe (1) dopé par le moteur germano-britannique

.jpg)

- Dans un marché automobile européen en baisse de 3%, les ventes de véhicules électriques en Europe ont bondi de 28% au 2T2025 en glissement annuel (0,9 millions de VE – un record en Europe).

- L’Allemagne et le Royaume-Uni, les 2 plus importants marchés de VE en Europe, se distinguent par des hausses marquées (comme au trimestre précédent) de la part de marché des VE, respectivement de +9 et +8 points. En Allemagne, les ventes sont portées par un allègement fiscal pour les flottes d’entreprise et au Royaume-Uni par la réintroduction d’un bonus écologique supprimé en 2022.

- Après deux années de stagnation, les ventes repartent à la hausse et devraient atteindre les 3,5 millions en 2025. Mais il faudra plus que des mesures de soutien

sur les marchés allemand et britannique pour maintenir ce rythme de croisière en 2026, pour laquelle une consolidation semble probable.

(1) Europe : Europe de l’Ouest + Europe de l’Est

Marché automobile français

Un marché atone

- ▪ Le marché automobile français enregistre un net recul au deuxième trimestre, en baisse de 8 % en glissement annuel avec 434 000 véhicules immatriculés. Tous les segments sont en baisse (EV -8 %, Essence -5 %, Diesel -37 %)

- Sur le premier semestre de l’année, les ventes dépassent les 854 000, en baisse de 8 % par rapport à 2024 et en baisse de 28 % par rapport à 2019. Le marché des voitures neuves est pris en étau : les prix montent alors que le pouvoir d’achat baisse. En 2025, le malus écologique s’est durci, l’avenir des motorisations reste flou et la pression réglementaire pousse les acheteurs à attendre avant de se décider. La mise en place de nouvelles aides à partir de juillet 2025 et le retour du leasing social en septembre devraient relancer les ventes de véhicules propres.

- Comparé à ses voisins, le marché automobile français traverse davantage de difficultés, y compris pour les voitures électriques dont les ventes progressent en Europe, mais reculent en France.

Marché automobile du VE aux USA

Un marché impacté par les nouvelles réglementations et les tarifs

- Les ventes de VE plafonnent en glissement annuel, malgré la fin de la prime gouvernementale de 7500 $ qui doit disparaitre fin septembre. La compétition entre les constructeurs s’intensifie principalement aux dépens de Tesla. En août, la part de marché de Tesla est tombée à seulement 38 % de toutes les ventes de VE aux États-Unis contre plus de 70 % en 2022.

- La croissance des ventes de voitures électriques (BEV) devient de plus en plus incertaine. La nouvelle loi budgétaire adoptée par l’administration américaine, le One Big Beautiful Bill Act, pourrait freiner la demande à long terme. À court terme, on s’attend à une forte volatilité des ventes et des parts de marché d’un mois à l’autre.

- Les récents changements de tarifs bouleversent l’industrie automobile américaine, touchant à la fois les véhicules thermiques et électriques. Depuis le 3 avril 2025, toutes les voitures particulières et les pick-up importés sont soumis à un droit de douane de 25 %. Les véhicules importés du Canada et du Mexique peuvent être exemptés s’ils respectent les règles d’origine de l’accord États-Unis–Mexique–Canada (USMCA), notamment en matière de contenu régional, de valeur de la main-d’oeuvre et d’utilisation d’au moins 70 % d’acier et d’aluminium nord-américains. Depuis le 3 mai, un tarif supplémentaire de 25 % s’applique également aux pièces détachées importées, sauf si elles répondent aux critères de l’USMCA.

Marché automobile du VE en Chine

Un marché dopé aux subventions et rabais

- La Chine enregistre une croissance spectaculaire de 32 % en glissement annuel au deuxième trimestre 2025 avec 3,6 millions de VE (BEV + PHEV) immatriculés, plus des 2/3 des ventes mondiales de VE. La part de marché des véhicules électriques s’établit à 45 %, après un léger recul saisonnier du trimestre précédent, lié à la prime de fin d’année sur les VE. Il est intéressant de noter la remontée des véhicules BEV dans le mix BEV-PHEV du VE depuis 4 trimestres.

- Alors que la part de marché des VE stagne en Europe et aux États-Unis, la Chine poursuit sa trajectoire à un rythme impressionnant, portée par une demande intérieure robuste et des politiques publiques volontaristes. Un trimestre à 50 % de part de marché est envisageable dès 2025, et l’année 2026 pourrait approcher le cap des 60 %. À ce rythme, la Chine continue, seule, d’écrire l’histoire mondiale du véhicule électrique.

- La Chine a appelé son industrie automobile à mettre fin aux guerres des prix, jugées néfastes pour le développement durable du secteur. Depuis début 2023, les remises massives ont déclenché une concurrence féroce entre constructeurs, qui continue malgré les inquiétudes du gouvernement et de l’industrie. L’intervention du gouvernement semble commencer à fonctionner : les ventes chinoises de véhicules électriques et hybrides ont connu en août leur plus faible croissance depuis un an et demi.

Marché Mondial des Poids Lourds

Année 2024 en baisse

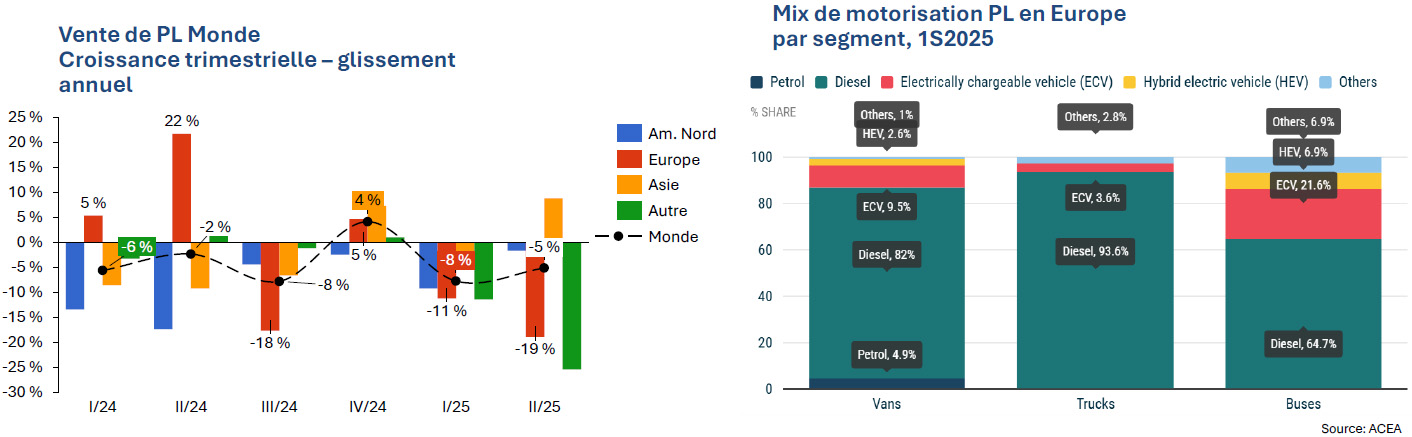

- Le marché mondial du poids lourd enregistre un nouveau repli au deuxième trimestre 2025, avec une baisse de 5 % en glissement annuel. En Europe, le recul atteint 19 %, touchant particulièrement les segments lourds : selon l’ACEA, les ventes de poids lourds (trucks) chutent de 15 %, tandis que les camionnettes résistent mieux (-11 %). Les deux principaux marchés de la catégorie Trucks, l’Allemagne et la France, affichent des baisses marquées de respectivement 28 % et 19 %.

- Les ventes de véhicules électriques dans la catégorie de PL résistent mieux au repli général du marché en Europe et leur part de marché s’en trouve mécaniquement rehaussée, pour atteindre 3,6 % dans la catégorie Trucks, celle qui, en raison du poids important d’un véhicule chargé, est la plus difficile à conquérir pour la motorisation électrique. Il est difficile de faire des comparaisons internationales, les catégories de PL n’étant pas aussi homogènes que pour les VP, mais le taux d’électrification des PL se situerait au-dessus de 20 % en Chine.

- L’année 2025 s’annonce compliquée pour le secteur en Europe, pris en étau entre une surcapacité de transport en volume et une pénurie persistante de conducteurs. Les principaux constructeurs signalent un niveau de carnet de commandes inférieur à la normale, tandis que l’âge moyen du parc de poids lourds continue d’augmenter.

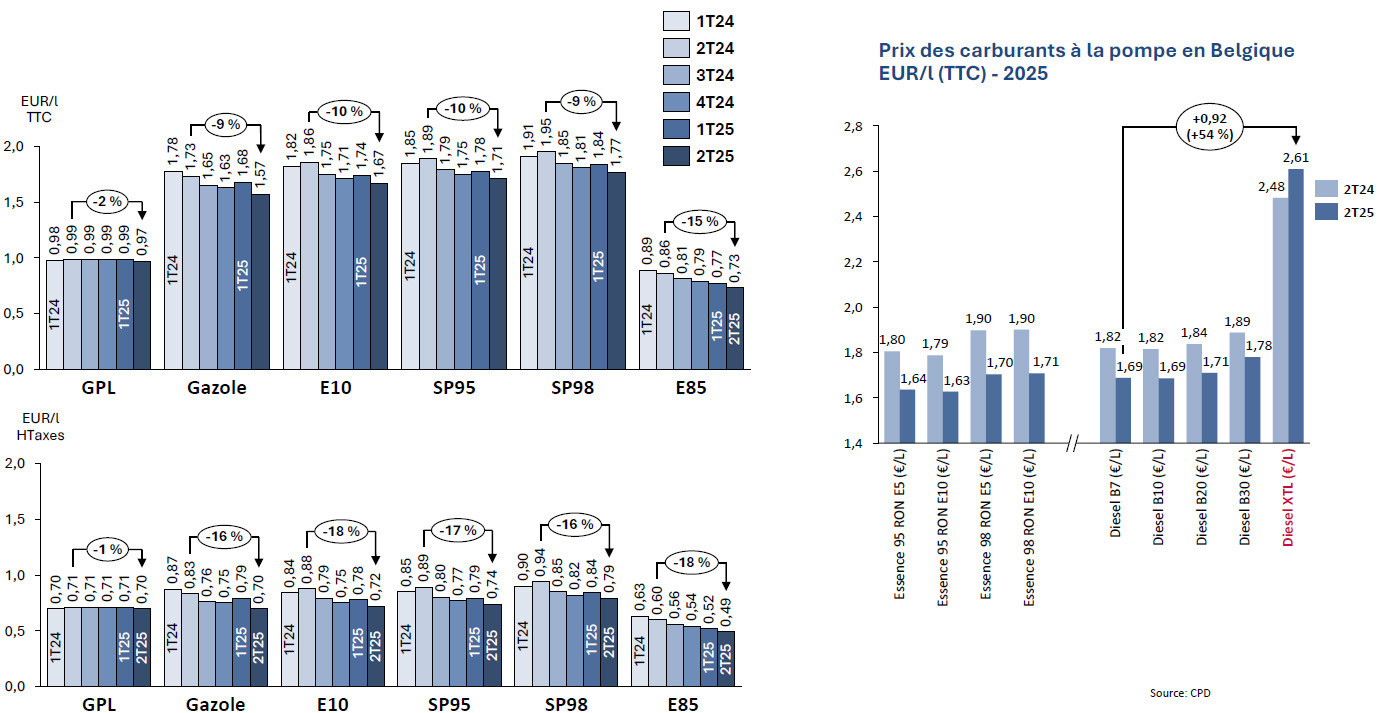

Prix des Carburants à la Pompe

Prix des carburants en France

Evolution trimestrielle en glissement annuel

Prix des carburants à la pompe

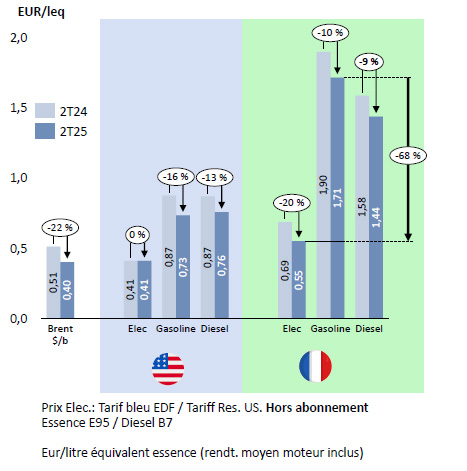

Comparaison USA vs. France

· Tirés par la baisse des cours du brut sur les marchés internationaux, les prix de l’essence et du diesel ont reculé au 2T25 en glissement annuel.

· Le prix de l’électricité résidentielle (hors abonnement) a fortement chuté en Europe, affichant une baisse de 20 % par rapport au 2T 2024. En incluant l’augmentation de la part fixe (abonnement), le tarif de l’électricité est stable en glissement annuel.

· Converti en équivalent essence, le coût de l’électricité en Europe s’élève à 0,55 €/l, soit 68 % de moins que le prix moyen del’essence.

Contexte Réglementaire & Analyse

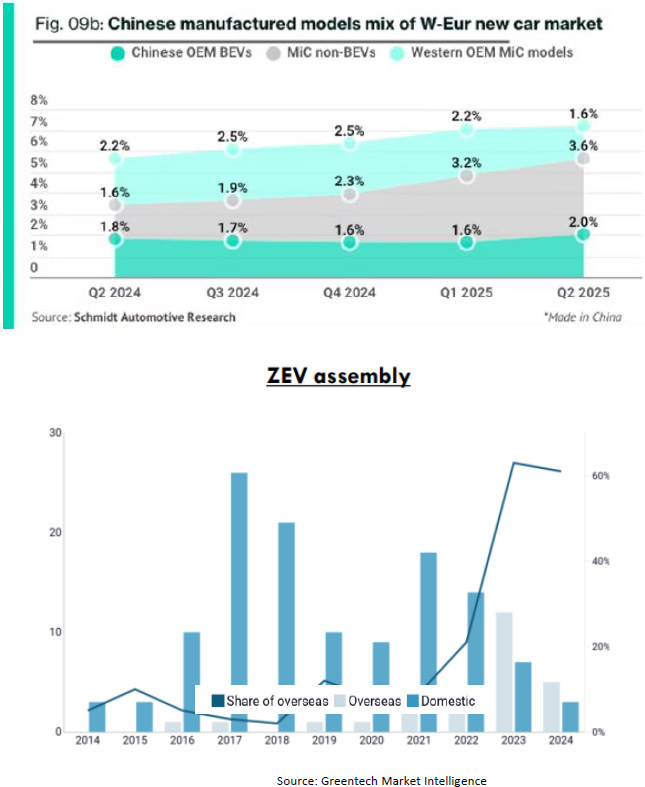

Stratégie de l’industrie automobile chinoise : Exporter de Chine ou produire à l’étranger?

Depuis les années 1980, de nombreux constructeurs japonais et occidentaux ont investi en Chine. Cependant, bon nombre d’entre eux ont depuis jeté l’éponge. Aujourd’hui, la situation s’est inversée : ce sont désormais les constructeurs chinois qui s’interrogent sur la meilleure voie à suivre, entre exportation et investissement.

Depuis les années 1980, de nombreux constructeurs japonais et occidentaux ont investi en Chine. Cependant, bon nombre d’entre eux ont depuis jeté l’éponge. Aujourd’hui, la situation s’est inversée : ce sont désormais les constructeurs chinois qui s’interrogent sur la meilleure voie à suivre, entre exportation et investissement.

En 2023, la Chine a exporté près de 5 millions de véhicules, dépassant ainsi le Japon, qui en a exporté 4,5 millions. Ces chiffres incluent, des voitures de marques occidentales fabriquées en Chine et destinées à des marchés non chinois. Déterminer précisément ce qui fait d’un véhicule un produit « chinois » est en réalité complexe, d’autant plus que l’industrie automobile repose largement sur l’assemblage de sous-systèmes provenant de multiples fournisseurs internationaux. Ainsi, peu importe le lieu de fabrication, plus de la moitié des composants d’un véhicule proviennent de Chine.

Si l’on définit un véhicule « chinois » comme tout modèle assemblé en Chine, sa part de marché à l’export vers l’Europe de l’Ouest est passée de moins de 6 % au deuxième trimestre 2024 à plus de 7 % ce trimestre (voir figure). Dans le même temps, les marques occidentales reculent au profit des marques chinoises, qui proposent davantage de modèles hybrides rechargeables (PHEV) et hybrides classiques. Ces modèles échappent aux droits antisubventions introduits fin 2024 par l’Union européenne pour les véhicules électriques à batterie (BEV). Près de 60 % des ventes de véhicules chinois en Europe se concentrent au Royaume-Uni, en Espagne et en Italie. Par ailleurs, les constructeurs chinois dégagent des marges nettement plus élevées en Europe qu’en Chine.

Les surcapacités de production en Chine, qui excèdent temporairement la demande intérieure, favorisent également les exportations afin d’amortir les investissements industriels. Selon AUTONOMY, la Chine dispose d’une capacité de production annuelle de 45 millions de véhicules, mais seulement 30 millions ont été produits en 2024. Ce type de déséquilibre n’est pas inhabituel : la Chine double régulièrement ses capacités pour anticiper la croissance future de la demande, au prix de périodes de sous-activité entre deux cycles d’expansion. Après les fortes vagues d’investissement de 2021 et 2022, le secteur automobile chinois connaît actuellement un ralentissement, tandis que les investissements chinois à l’étranger augmentent fortement, atteignant 60 % du total en 2024 (voir figure de droite). Ce ratio devrait mécaniquement diminuer lors de la prochaine phase d’investissement en Chine.

Enfin, les constructeurs chinois implantent de plus en plus d’usines de montage hors de Chine, non seulement pour absorber les surcapacités, mais aussi pour se rapprocher de leurs principaux marchés et profiter des accords de libre-échange. Le Mexique et plusieurs pays d’Europe centrale apparaissent comme des sites stratégiques. Cette tendance s’est renforcée après l’instauration de droits de douane de 100 % aux États-Unis et de droits additionnels en Europe en 2024.

![]() Télécharger le Tableau de bord Transport (PDF - 780 Ko)

Télécharger le Tableau de bord Transport (PDF - 780 Ko)

Rédacteurs : Jean Kaniewicz et Jérôme Sabathier – Direction Economie et Veille, IFPEN

Vous serez aussi intéressé par

Reprise confirmée du marché automobile mondial